胡群2023-09-07 16:53

![]()

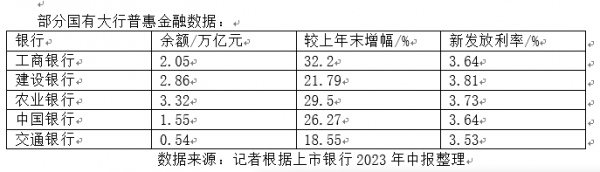

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 9月5日晚,工行發(fā)布的2023半年度社會(huì)責(zé)任專題報(bào)告顯示,截至2023年6月末,工行普惠型小微企業(yè)貸款2.05萬(wàn)億元,比年初增加4988.96億元,增長(zhǎng)32.2%。

在監(jiān)管政策的引導(dǎo)下,隨著金融科技的發(fā)展,大中型銀行服務(wù)小微企業(yè)的支持力度越來(lái)越大。從國(guó)家金融監(jiān)管總局披露的數(shù)據(jù)來(lái)看,普惠型小微企業(yè)貸款中,大型商業(yè)銀行占比已從2021年一季度的33.37%上升到2023年二季度的39.12%。

數(shù)字金融與普惠金融資深專家劉澄清分析認(rèn)為,大型銀行面向全國(guó)市場(chǎng),可以獲得強(qiáng)信用數(shù)據(jù),把最優(yōu)質(zhì)的客戶攬?jiān)谑掷铮ㄟ^數(shù)字技術(shù)提高競(jìng)爭(zhēng)能力,尤其是對(duì)中小銀行的優(yōu)質(zhì)客戶進(jìn)行“掐尖”。

大行持續(xù)下沉擴(kuò)面

截至2023年上半年末,工行縣域網(wǎng)點(diǎn)總量達(dá)6237家,新增覆蓋4個(gè)空白縣域,縣域網(wǎng)點(diǎn)覆蓋率達(dá)86.3%。尤為重要的是,工行上半年新發(fā)放普惠型小微企業(yè)貸款平均利率僅為3.64%。

今年上半年,國(guó)有大行普惠金融業(yè)務(wù)均實(shí)現(xiàn)大幅增長(zhǎng),且新發(fā)放貸款年化利率大都處于較低水平。

截至今年6月末,建行普惠金融貸款余額為2.86萬(wàn)億元,較上年末增加5123.69億元,增幅21.79%;普惠金融貸款客戶294萬(wàn)戶,較上年末增加41.69萬(wàn)戶;上半年新發(fā)放普惠型小微企業(yè)貸款利率 3.81%。

服務(wù)三農(nóng)領(lǐng)域的農(nóng)行普惠金融領(lǐng)域貸款余額在6月末達(dá)到3.32億元,較上年末增加7561.30億元,增速29.5%;普惠型小微企業(yè)貸款余額2.30萬(wàn)億元,較上年末增加5357.30億元,增速30.3%;上半年新發(fā)放貸款年化利率3.73%,較上年下降 17基點(diǎn)(BP)。

對(duì)于普惠貸款增長(zhǎng)領(lǐng)域,農(nóng)行近年來(lái)將縣域作為全行普惠金融服務(wù)的重要區(qū)域、主要陣地。該行副行長(zhǎng)劉加旺在業(yè)績(jī)會(huì)上表示,“截至2023年6月末的農(nóng)行普惠金融領(lǐng)域貸款中,縣域普惠貸款余額2.06萬(wàn)億元,較年初增加4741億元,總量占比62%,增量占比63%。”

同期內(nèi),中國(guó)銀行普惠型小微企業(yè)貸款余額1.55萬(wàn)億元,同比增長(zhǎng)40.35%,比上年末增長(zhǎng)26.27%;上半年新發(fā)放普惠型小微企業(yè)貸款平均利率為3.64%。交通銀行普惠型小微企業(yè)貸款余額5409.14億元,較上年末增長(zhǎng)18.55%;普惠型小微企業(yè)貸款累放平均利率3.53%。

國(guó)有大行的普惠金融業(yè)務(wù)為何能連續(xù)多年高速穩(wěn)健發(fā)展?

以建行為例,該行董事長(zhǎng)田國(guó)立在2023年中期業(yè)績(jī)發(fā)布會(huì)上表示,“2017年以前我們每年中小微企業(yè)貸款規(guī)模約200億-300億元,不良率是7%-8%。2017年之后,建行上千萬(wàn)級(jí)別的普惠客戶群獲得了金融服務(wù),實(shí)現(xiàn)了真實(shí)的普惠,小額低息且快速、隨貸隨還。同時(shí)銀行風(fēng)險(xiǎn)平穩(wěn)可控,效益得到保障。”

“破局的關(guān)鍵是金融科技賦能,建行把普惠金融作為一個(gè)戰(zhàn)略,充分運(yùn)用互聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)、區(qū)塊鏈等技術(shù)改變傳統(tǒng)的抵押依賴。”田國(guó)立說,過去傳統(tǒng)信貸是把押品拿來(lái)抵押、銀行給批貸款,但是中小微企業(yè)哪兒有可抵押的資產(chǎn)?建行通過數(shù)據(jù)增信,改變線下人工作業(yè)的傳統(tǒng)模式,構(gòu)建線上標(biāo)準(zhǔn)化的作業(yè)流程,建立起數(shù)字普惠的新模式。

部分中小銀行穩(wěn)中求進(jìn)

當(dāng)大型國(guó)有銀行加快推進(jìn)普惠金融業(yè)務(wù)時(shí),中小銀行的普惠金融業(yè)務(wù)也在穩(wěn)中求進(jìn)。

經(jīng)濟(jì)觀察網(wǎng)記者通過梳理發(fā)現(xiàn),國(guó)有大型銀行的小微企業(yè)貸款以信用貸為主,而中小銀行則以抵質(zhì)押貸款為主。

大中型銀行以信用貸款為主,在一定程度上也意味著其客群質(zhì)量較為優(yōu)質(zhì)。

8月28日,招行行長(zhǎng)助理王穎在業(yè)績(jī)發(fā)布會(huì)上表示,風(fēng)險(xiǎn)的決定因素不只取決于擔(dān)保方式,更重要取決于客群質(zhì)量。優(yōu)質(zhì)客群信用貸款的資產(chǎn)質(zhì)量比高風(fēng)險(xiǎn)評(píng)級(jí)的抵押貸款的資產(chǎn)質(zhì)量更好。所以擴(kuò)大信用類貸款的增量并不意味著下沉風(fēng)險(xiǎn)。

招行早在2018年即完成審批全行集中上收,業(yè)內(nèi)率先實(shí)現(xiàn)“一個(gè)中心批全國(guó),一個(gè)中心批全品種”;同年,其掛牌成立普惠金融服務(wù)中心。2019年,招貸App正式上線。2020年起,招行大力推廣招貸App平臺(tái)和視頻調(diào)查功能,搭建線上產(chǎn)品體系,推廣普惠小微的“零接觸”模式。2023年中報(bào)顯示,招貸App總注冊(cè)用戶達(dá)325.19萬(wàn)人,上半年通過招貸App完成的小微貸款(含抵押貸及小微閃電貸業(yè)務(wù))申請(qǐng)有29.57萬(wàn)筆,獲得的授信額度達(dá)1541.03億元,同比增長(zhǎng)44.10%。

截至2023年6月末,招行向普惠型小微企業(yè)發(fā)放貸款3087.62億元,平均利率4.36%,同比下降95個(gè)基點(diǎn);普惠型小微企業(yè)貸款余額7631.29億元,較上年末增長(zhǎng)12.50%。

同期內(nèi),興業(yè)銀行普惠小微貸款余額達(dá)到4604.22億元,較上年末增加562.62億元,增長(zhǎng)13.92%;普惠小微貸款累計(jì)投放加權(quán)平均利率3.94%。

雖然中小銀行開展普惠金融業(yè)務(wù)面臨更多挑戰(zhàn),但從多年實(shí)踐來(lái)看,一些中小銀行不僅實(shí)現(xiàn)了商業(yè)可持續(xù),甚至有銀行已將小微金融業(yè)務(wù)培育成為差異化特色,并實(shí)現(xiàn)了較高的盈利水平。

以常熟農(nóng)商行為例,該行今年上半年實(shí)現(xiàn)營(yíng)業(yè)收入49.1億元,同比增長(zhǎng)12.4%;歸母凈利潤(rùn)14.5億元,同比增長(zhǎng)20.8%;年化ROE(凈資產(chǎn)收益率)12.40%,同比提升0.68個(gè)百分點(diǎn)。截至2023年6月末,該行總資產(chǎn)3178億元,較年初增長(zhǎng)10.4%;不良率0.75%,較年初下降0.06個(gè)百分點(diǎn)。

中泰證券研報(bào)指出,常熟農(nóng)商行今年上半年小微新增103億,占比零售貸款新增高達(dá)9成以上,小微業(yè)務(wù)逆周期性助推個(gè)貸增長(zhǎng)良好。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱