蔣飛2024-04-24 11:50

![]()

蔣飛/文 核心觀點(diǎn):

結(jié)論:一季度一般公共預(yù)算收入同比負(fù)增,一般公共預(yù)算支出在中央支撐下維持正增,赤字使用進(jìn)度偏快,財(cái)政收支偏緊。一季度政府債發(fā)行偏慢,或由于去年末增發(fā)國債結(jié)轉(zhuǎn)至今年使用,預(yù)計(jì)二季度,包括超長期特別國債和專項(xiàng)債在內(nèi)的政府債發(fā)行或?qū)⑻崴佟?/p>

數(shù)據(jù):一季度,全國一般公共預(yù)算收入60877億元,同比下降2.3%,1-2月同比為-2.3%;全國一般公共預(yù)算支出69856億元,同比增長2.9%,1-2月同比為+6.7%。全國政府性基金預(yù)算收入10394億元,同比下降4%,1-2月同比為+2.7%;全國政府性基金預(yù)算支出17798億元,同比下降15.5%,1-2月同比為-10.2%。

要點(diǎn):今年名義GDP同比4.2%相對于5.3%的實(shí)際增速更低,對財(cái)稅收入的制約有所顯現(xiàn)。疊加部分減稅政策延續(xù),2024年一季度一般公共預(yù)算收入增長偏慢,相應(yīng)的財(cái)政支出在1-2月“開門紅”后邊際放緩。中央對地方轉(zhuǎn)移支付力度較大,維持財(cái)政支出不過快下滑。財(cái)政支出向社會(huì)保障和就業(yè)、文旅體育、城鄉(xiāng)社區(qū)等領(lǐng)域傾斜,付息支出增長也較快。一季度財(cái)政收支缺口(財(cái)政收入—支出)為-8979億元,較去年同期缺口擴(kuò)大3405億元,赤字使用進(jìn)度處于近8年較快水平,僅次于2020年,體現(xiàn)出財(cái)政收支緊平衡的特點(diǎn)。

廣義財(cái)政角度,一季度地產(chǎn)銷售市場延續(xù)低位調(diào)整,土地出讓收入下降趨勢依然延續(xù),政府性基金收入也重新掉頭向下轉(zhuǎn)為負(fù)增,支出端配合收入共同收縮,收支缺口得到較好控制,政府性基金收入減去支出為-7404億元,較去年同期收斂約2837億元,占預(yù)算收支缺口(使用進(jìn)度)的15.0%,處于2019年以來同期較慢水平。

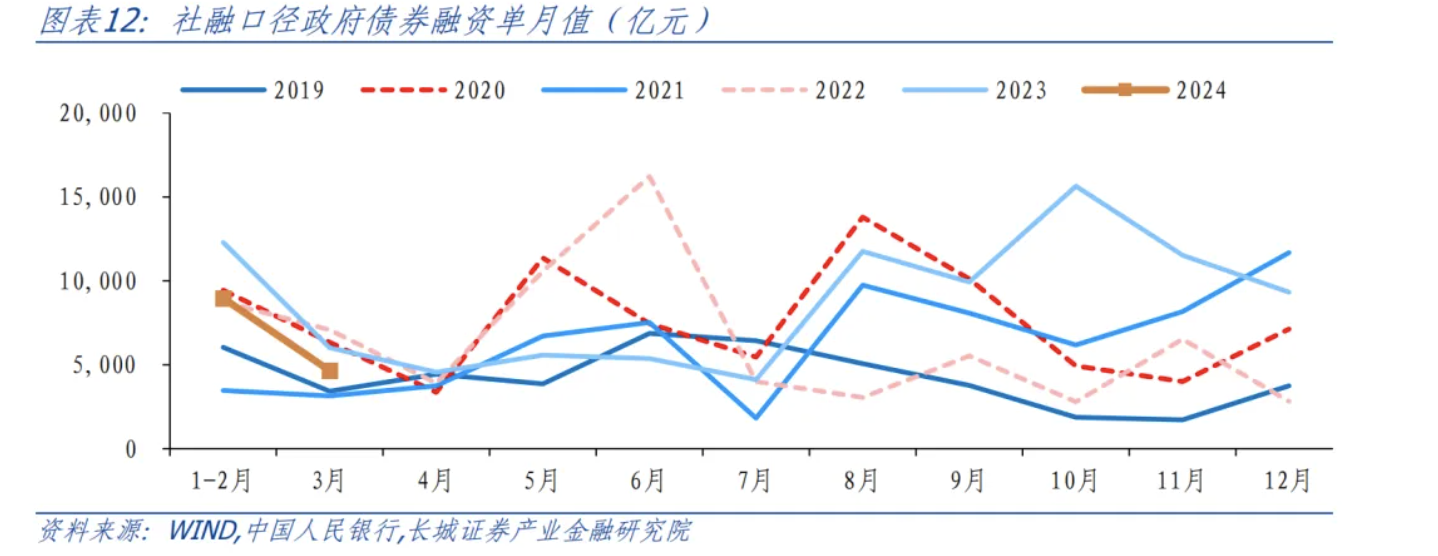

2024年一季度“兩本賬”財(cái)政收支缺口擴(kuò)大,但政府發(fā)行節(jié)奏偏慢,同比少增,我們理解這一方面是由于去年年底增發(fā)的特別國債在今年年初下達(dá)和使用,一定程度降低了一季度政府債融資的必要性。另一方面可能也有地方政府化債對特定領(lǐng)域投資的限制影響。

向前看,二季度政府債發(fā)行有較大概率提速。對于債券市場,政府債供給沖擊可能對資金面產(chǎn)生一定擾動(dòng),但我們認(rèn)為整體政策發(fā)力較為節(jié)制,債券收益率下行趨勢可能較難逆轉(zhuǎn)。

1.財(cái)政收入增速偏低,支出邊際放緩

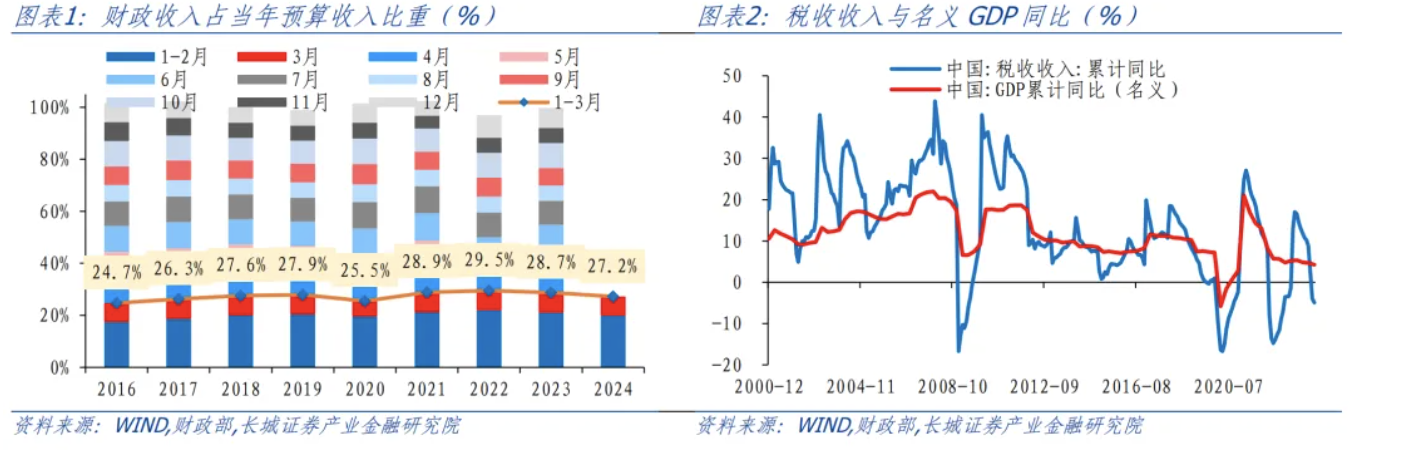

2024年一季度,全國一般公共預(yù)算收入60877億元,同比下降2.3%,扣除特殊因素后可比增長2.2%左右,延續(xù)恢復(fù)性增長態(tài)勢。其中稅收收入49172億元,同比下降4.9%,扣除特殊因素后保持平穩(wěn)增長。財(cái)政部指出,特殊因素是扣除2022年中小微企業(yè)緩稅入庫抬高基數(shù)、2023年年中出臺(tái)的四項(xiàng)減稅政策翹尾減收等。實(shí)際上今年名義GDP同比4.2%相對于5.3%的實(shí)際增速更低,對財(cái)稅收入的制約亦有所顯現(xiàn)。3月份財(cái)政收入同比下降2.4%,收入額占全年目標(biāo)的7.3%,處于近八年較低水平,僅好于2020年,一季度財(cái)政收入進(jìn)度為27.2%,也不及近三年水平。

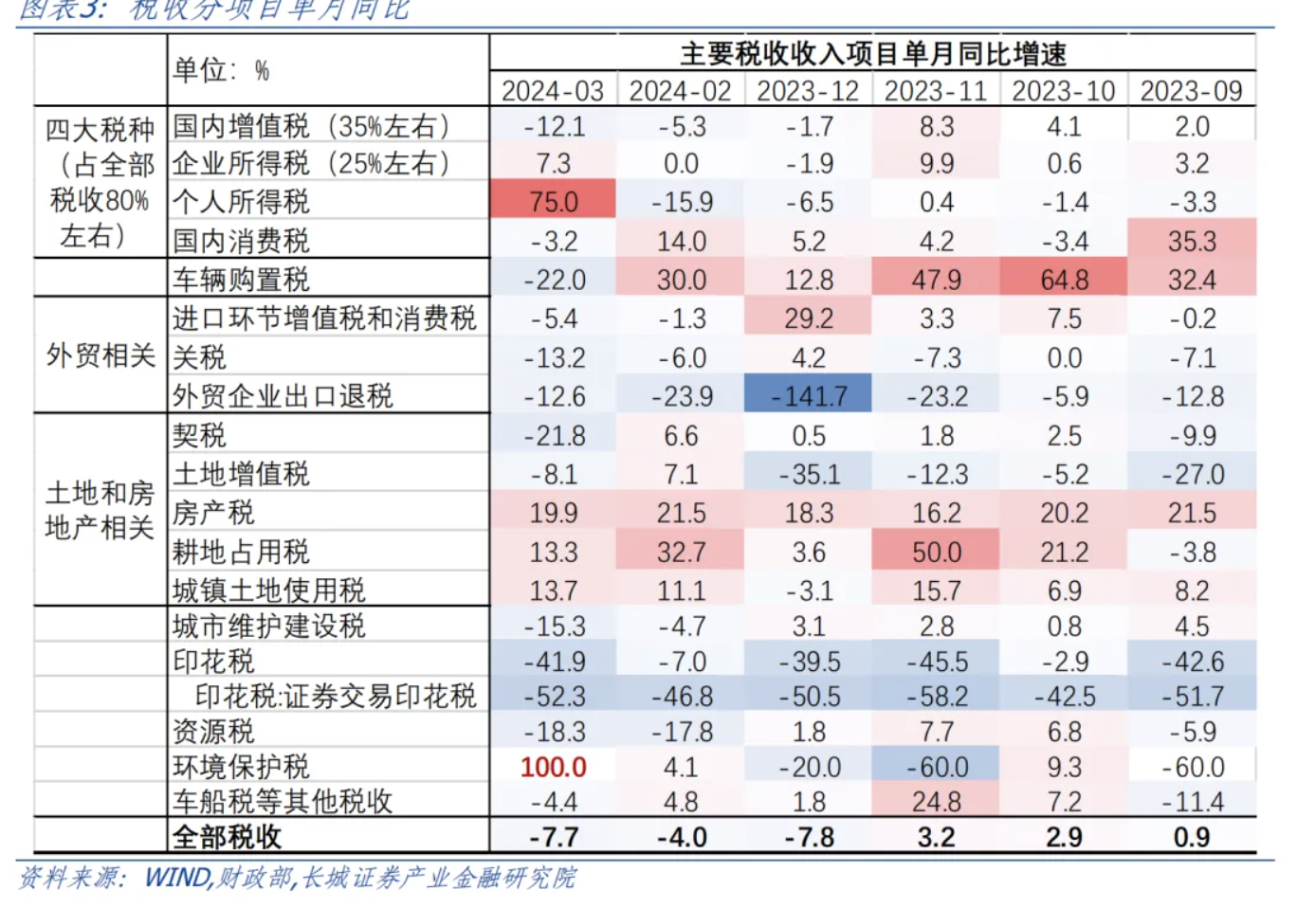

稅收分項(xiàng)來看,3月份增值稅和消費(fèi)稅同比負(fù)增,或有去年減稅政策的影響,同時(shí)可能也指向高端消費(fèi)活動(dòng)轉(zhuǎn)弱;而企業(yè)所得稅、個(gè)人所得稅實(shí)現(xiàn)正增長,有去年同期低基數(shù)影響。地產(chǎn)相關(guān)重要稅收也未明顯好轉(zhuǎn),契稅和土地增值稅同比均重新轉(zhuǎn)負(fù),指向地產(chǎn)成交回暖成色不足,僅房產(chǎn)稅維持較高增速。

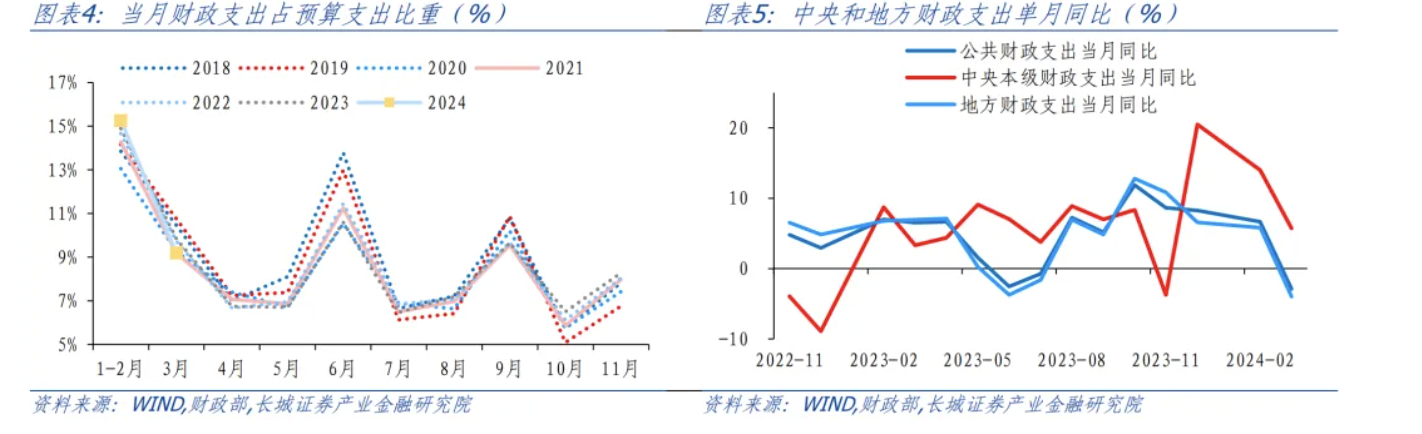

財(cái)政收入同比增長偏慢,對支出形成一定掣肘,3月財(cái)政支出邊際放緩。一季度全國一般公共預(yù)算支出69856億元,同比增長2.9%,較今年1-2月的6.7%明顯變慢。一季度財(cái)政支出完成預(yù)算目標(biāo)的24.5%,高于近3年的平均水平,但3月單月看,財(cái)政支出同比下降2.9%,占全年目標(biāo)的9.2%,處于近8年較低水平,僅好于2021年水平。分央地看,中央支出發(fā)力明顯,中央對地方的轉(zhuǎn)移支付力度較大。3月中央和地方財(cái)政支出總比分別為5.7%和-4%,中央支出增速明顯強(qiáng)于地方。財(cái)政部提到2024年安排中央對地方轉(zhuǎn)移支付10.2萬億元,截至4月上旬2024年中央部門預(yù)算已全部批復(fù)到位,中央對地方轉(zhuǎn)移支付已下達(dá)8.68萬億元,占年初預(yù)算的85.1%。而地方財(cái)政支出明顯放緩,可能體現(xiàn)財(cái)政政策提質(zhì)增效的取向。

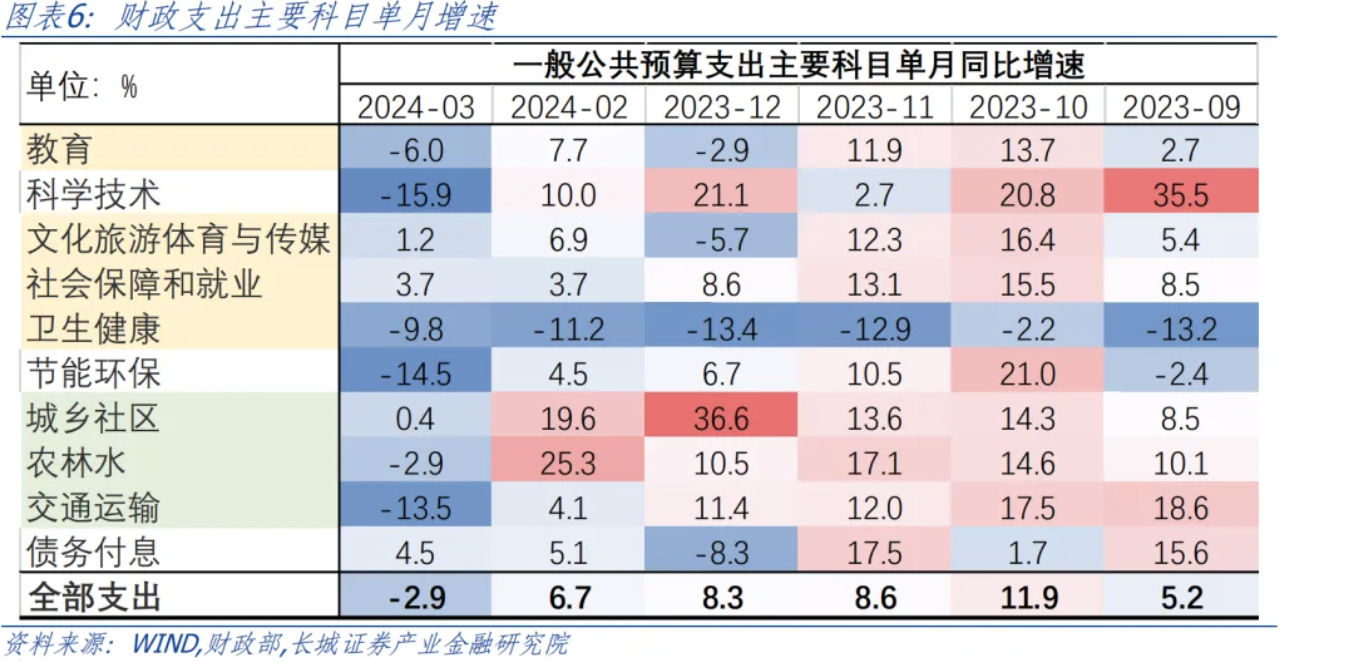

從具體支出科目看,3月份社會(huì)保障和就業(yè)、文旅體育、城鄉(xiāng)社區(qū)等領(lǐng)域財(cái)政支出同比高于全部財(cái)政支出。財(cái)政部指出社會(huì)保障和就業(yè)、衛(wèi)生健康、城鄉(xiāng)社區(qū)、交通運(yùn)輸、住房保障等支出進(jìn)度較快,其中社會(huì)保障和就業(yè)支出進(jìn)度30.7%、城鄉(xiāng)社區(qū)支出進(jìn)度26.2%、衛(wèi)生健康和交通運(yùn)輸支出進(jìn)度均為25.1%,都超過序時(shí)進(jìn)度。今年2月底前,財(cái)政部將1萬億元增發(fā)國債資金全部下達(dá)到地方。從一季度數(shù)據(jù)看,增發(fā)國債資金重點(diǎn)投向的城鄉(xiāng)社區(qū)支出、農(nóng)林水支出、災(zāi)害防治及應(yīng)急管理支出同比分別增長12.1%、13.1%、53.4%,均實(shí)現(xiàn)了兩位數(shù)增長。值得一提的是,3月份債務(wù)付息支出增速為4.5%,相對較高,政府再融資償債壓力不小,付息支出較為剛性,可能對其余領(lǐng)域財(cái)政支出產(chǎn)生一定拖累。

2.政府性基金收入同比轉(zhuǎn)負(fù)

一季度地產(chǎn)銷售市場延續(xù)低位調(diào)整,土地出讓收入下降趨勢依然延續(xù),政府性基金收入也重新掉頭向下轉(zhuǎn)為負(fù)增。2024年一季度地產(chǎn)銷售同比-19.4%,降幅未明顯收窄;房地產(chǎn)開發(fā)投資額同比-9.5%,降幅擴(kuò)大。房企銷售回款能力未修復(fù),拿地意愿可能不強(qiáng),對應(yīng)政府性基金收入增長也缺乏支撐。一季度,全國政府性基金預(yù)算收入10394億元,同比下降4%,3月單月同比下降15.9%,相較于1-2月的同比增長2.7%重新放緩。根據(jù)今年財(cái)政預(yù)算,全年政府性基金預(yù)算收入70802.05億元,同比增長0.1%,3月政府性基金收入占全年目標(biāo)比重為4.6%,是2018年以來的最低水平,一季度政府性基金收入進(jìn)度為14.7%,也處于近7年較低水平。

3.收支緊平衡繼續(xù),政府債發(fā)行或有望提速

總結(jié)來看,2024年一季度一般公共預(yù)算收入增長偏慢,財(cái)政支出在1-2月“開門紅”后邊際放緩,一季度財(cái)政收支缺口(財(cái)政收入—支出)為-8979億元,較去年同期缺口擴(kuò)大3405億元,赤字使用進(jìn)度處于近8年較快水平,僅次于2020年,體現(xiàn)出財(cái)政收支緊平衡的特點(diǎn)。

廣義財(cái)政角度,一季度政府性基金收入也出現(xiàn)邊際放緩,支出配合收入共同收縮,收支缺口得到較好控制,政府性基金收入減去支出為-7404億元,較去年同期收斂約2837億元,占預(yù)算收支缺口(使用進(jìn)度)的15.0%,處于2019年以來同期較慢水平。

新增政府債主要為了彌合財(cái)政收支缺口,今年一季度一般公共預(yù)算口徑收支缺口較高(較去年擴(kuò)大3405億元),政府性基金收支缺口較小(較去年收斂2837億元),總收支缺口仍在擴(kuò)大,對應(yīng)政府債凈融資需求應(yīng)比去年同期更大。實(shí)際上2024年一季度政府發(fā)行節(jié)奏偏慢,社融口徑政府債(包含國債和地方政府債)合計(jì)凈融資1.36萬億元,同比少增4700億元。我們理解這一方面是由于去年年底增發(fā)的特別國債在今年年初下達(dá)和使用,一定程度降低了一季度政府債融資的必要性。另一方面可能也有地方政府化債對特定領(lǐng)域投資的限制影響。財(cái)政部指出一季度地方政府專項(xiàng)債發(fā)行規(guī)模小于往年,一方面是以往年度為應(yīng)對疫情沖擊等特殊因素影響,加大年初發(fā)行規(guī)模。另一方面也與地方項(xiàng)目建設(shè)資金需求、債券市場利率等因素相關(guān)。

向前看,二季度政府債發(fā)行有較大概率提速,或?qū)⒅鸩綄ι缛谄鸬揭欢ㄖ巫饔谩τ趥袌觯畟┙o沖擊可能對資金面產(chǎn)生一定擾動(dòng),但我們認(rèn)為整體政策發(fā)力較為節(jié)制,債券收益率下行趨勢可能較難逆轉(zhuǎn)。財(cái)政部4月22日在新聞發(fā)布會(huì)上提出要“密切關(guān)注儲(chǔ)蓄國債的供需關(guān)系變化和銷售情況,研究適當(dāng)增加發(fā)行規(guī)模”財(cái)政部“已經(jīng)將2024年超長期特別國債支出納入2024年預(yù)算,同時(shí)扎實(shí)推進(jìn)前期準(zhǔn)備工作”。對于財(cái)政支持領(lǐng)域,除了一季度重點(diǎn)提到的制造業(yè)領(lǐng)域“新一代信息技術(shù)、高端裝備、新材料等產(chǎn)業(yè)”“數(shù)字經(jīng)濟(jì)關(guān)鍵環(huán)節(jié)”,下一階段“交通基礎(chǔ)設(shè)施數(shù)字化轉(zhuǎn)型”“規(guī)模設(shè)備更新和消費(fèi)品以舊換新”“部分大中城市實(shí)施城市更新”等相關(guān)領(lǐng)域也可能是重點(diǎn)。

風(fēng)險(xiǎn)提示

國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;貨幣政策不及預(yù)期;財(cái)政政策不及預(yù)期或超預(yù)期;信用事件集中爆發(fā)。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車