王晉斌2024-05-16 21:04

![]()

王晉斌/文 王晉斌/文

歐元區(qū)在全球化市場(chǎng)主體(跨國(guó)公司)、統(tǒng)一資本市場(chǎng)和結(jié)構(gòu)性金融產(chǎn)品(安全資產(chǎn))上不及美國(guó),歐元作為全球風(fēng)險(xiǎn)資產(chǎn)家的能力在市場(chǎng)競(jìng)爭(zhēng)中逐步被弱化。在全球貨幣體系中,歐元(區(qū))從風(fēng)險(xiǎn)資產(chǎn)家變成了股東(擁有對(duì)外投資正凈頭寸)。

這里所說(shuō)的貨幣體系“過(guò)度特權(quán)”,是指一個(gè)國(guó)家或者區(qū)域?qū)ν馔顿Y凈頭寸為負(fù),采用凈舉債賺取投資凈收益的方式。美元貨幣體系長(zhǎng)期以來(lái)享有這種“過(guò)度特權(quán)”。2023年底,美國(guó)對(duì)外投資負(fù)凈頭寸高達(dá)19.7萬(wàn)億美元,全年獲取了大約1540億美元的投資凈收益,投資凈收益率不足1%。

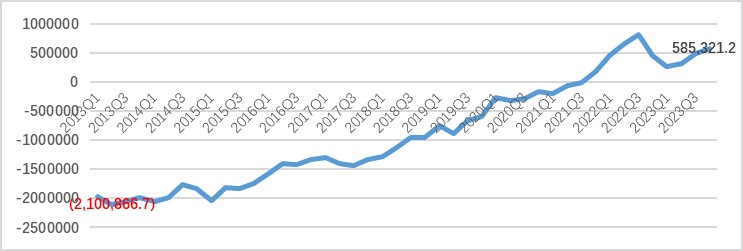

歐元作為全球第二大貨幣,也曾經(jīng)在相當(dāng)長(zhǎng)時(shí)期內(nèi)享有這種“過(guò)度特權(quán)”。歐洲央行公布2013年以來(lái)的歐元區(qū)對(duì)外投資凈頭寸,在歐債危機(jī)后期,2013年歐元區(qū)對(duì)外投資負(fù)凈頭寸達(dá)到2.1萬(wàn)億歐元(圖1)。2013年美國(guó)對(duì)外投資負(fù)凈頭寸接近5.3萬(wàn)億美元,此時(shí)歐元區(qū)對(duì)外投資負(fù)凈頭寸大約是美國(guó)的43%左右。此后,歐元區(qū)對(duì)外投資負(fù)凈頭寸逐步收斂于零(資產(chǎn)和負(fù)債完全匹配),并進(jìn)一步變?yōu)檎齼纛^寸。

從2021年四季度開(kāi)始,歐元區(qū)對(duì)外投資凈頭寸開(kāi)始變?yōu)檎担刂?023年四季度,歐元區(qū)對(duì)外投資凈頭寸為5853億歐元。因此,從2021年末開(kāi)始,歐元貨幣體系不再享有“過(guò)度特權(quán)”。從美國(guó)情況看,依據(jù)BEA的數(shù)據(jù),2021年底到2023年底,美國(guó)對(duì)外投資負(fù)凈頭寸的規(guī)模大約擴(kuò)張了1.6萬(wàn)億美元。在一定程度上可以認(rèn)為,歐元貨幣體系“過(guò)度特權(quán)”的消失對(duì)應(yīng)的是美元貨幣體系“過(guò)度特權(quán)”的擴(kuò)張。

圖1、歐元區(qū)對(duì)外投資凈頭寸(百萬(wàn)歐元)

數(shù)據(jù)來(lái)源:ECB, Financial account, All functional categories, Euro area 20 (fixed composition) as of 1 January 2023, Quarterly , Net (Assets minus Liabilities).

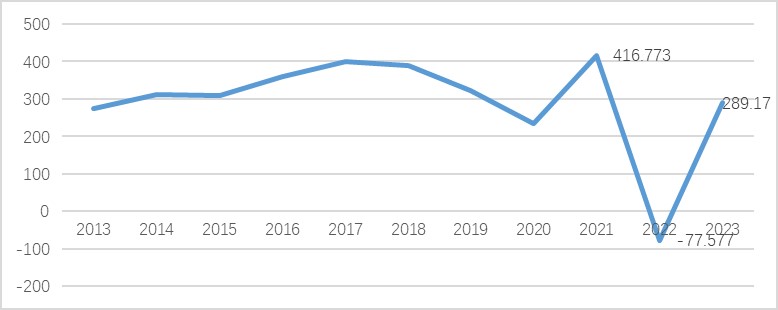

歐元區(qū)在絕大多數(shù)時(shí)間里都是有相當(dāng)規(guī)模的貿(mào)易盈余。IMF(WEO)的數(shù)據(jù)顯示,2021年歐元區(qū)貿(mào)易盈余達(dá)到4167.7億美元。2013年以來(lái)僅在2022年出現(xiàn)了近776億美元的貿(mào)易逆差(圖2)。總體上,歐元區(qū)是大規(guī)模的貿(mào)易順差區(qū)。

圖2、歐元區(qū)經(jīng)常賬戶盈余(十億美元)

數(shù)據(jù)來(lái)源:IMF(WEO,April,2024)

從會(huì)計(jì)角度看,歐元區(qū)經(jīng)常賬戶大規(guī)模盈余,意味著歐元區(qū)存在儲(chǔ)蓄超過(guò)投資的總體事實(shí)。那么歐元區(qū)為什么還要從外部借入大量資金,形成大規(guī)模的對(duì)外投資負(fù)凈頭寸?原因可能比較復(fù)雜。第一,歐元區(qū)成員經(jīng)常賬戶余額存在巨大差異,一方面有對(duì)外貿(mào)易的順差國(guó),比如德國(guó)、荷蘭等;另一方面也看到了對(duì)外貿(mào)易的逆差國(guó),如希臘、西班牙等。這些逆差國(guó)可能需要從外部融資,如果過(guò)多融資就存在歐元區(qū)總體對(duì)外投資負(fù)凈頭寸的情況。第二,順差國(guó)也存在“雙順差”問(wèn)題,比如德國(guó),也會(huì)增加外部債務(wù)。第三,歐元區(qū)缺乏統(tǒng)一的資本市場(chǎng),銀行和證券市場(chǎng)存在一定的分割,儲(chǔ)蓄到投資轉(zhuǎn)化效率不夠高,沒(méi)有足夠的資金流入更具生產(chǎn)力但潛在風(fēng)險(xiǎn)更大的投資時(shí),外部資金可能就會(huì)進(jìn)入,導(dǎo)致外部負(fù)債增加。

從ECB提供的經(jīng)常賬戶中的初級(jí)收入(主要是投資收益)來(lái)看,2013年四季度歐元區(qū)初級(jí)收入達(dá)到了710億美元。但從2021年四季度開(kāi)始,歐元區(qū)初級(jí)收入開(kāi)始快速下降,到2023年一季度和二季度基本為零,2023年四季度上升至281億歐元,相比2013—2021年差距甚大。這說(shuō)明歐元區(qū)對(duì)外投資凈負(fù)頭寸的縮小是投資收益下降所致,這是市場(chǎng)自身調(diào)節(jié)的結(jié)果:負(fù)凈頭寸縮小伴隨著凈投資收益的下降。

同時(shí),我們也要看到,歐元區(qū)只是負(fù)凈頭寸縮小,并不意味著歐元區(qū)不從外部借錢(qián),只是借貸相對(duì)平衡了。從IMF(WEO)提供的金融賬戶余額來(lái)看,除了2022年,歐元區(qū)對(duì)外負(fù)債僅增加878億美元以外,2013—2023年其他年份基本維持在2500億—3700億美元之間,歐元區(qū)仍然大規(guī)模從外部借債,對(duì)外投資的資產(chǎn)增加更快,當(dāng)然包括資產(chǎn)負(fù)債估值變化,最終導(dǎo)致歐元區(qū)對(duì)外投資凈頭寸從2013年的-2萬(wàn)億歐元變?yōu)?023年底的不足6千億歐元。

歐元區(qū)對(duì)外投資頭寸由負(fù)轉(zhuǎn)正,是歐元參與全球資金大循環(huán)運(yùn)行方式的重大變化,意味著歐元不再是全球風(fēng)險(xiǎn)資本家(凈負(fù)債賺錢(qián)),不再享有靠?jī)糌?fù)債賺錢(qián)的“過(guò)度特權(quán)”。

是歐元區(qū)不想當(dāng)全球風(fēng)險(xiǎn)資本家嗎?答案肯定不是。

原因主要有三點(diǎn):第一、歐元區(qū)優(yōu)質(zhì)結(jié)構(gòu)性資產(chǎn)(安全資產(chǎn),如國(guó)債等)不足,使得歐元區(qū)難以采用低成本大規(guī)模從外部融資,提高了融資成本,降低了歐元區(qū)從外部融資再到外部投資賺取凈收益的可能性,結(jié)構(gòu)效應(yīng)弱化。第二、歐元區(qū)資本市場(chǎng)存在分割,缺乏統(tǒng)一的債券清算系統(tǒng),缺乏統(tǒng)一的證券監(jiān)管體系,銀行市場(chǎng)的整合也還在困難地推進(jìn)之中。缺乏統(tǒng)一的資本大市場(chǎng),使得歐元區(qū)難以形成資金流動(dòng)所要求的規(guī)模效應(yīng),削弱歐元區(qū)參與全球資金大循環(huán)的能力,也降低了歐元區(qū)參與全球資金大循環(huán)的效率。第三、整體上,歐元區(qū)跨國(guó)公司在全球的融資投資能力不及美國(guó)的跨國(guó)公司。第二和第三兩個(gè)方面代表歐元投資效應(yīng)不夠強(qiáng)。

正是由于歐元區(qū)在全球化市場(chǎng)主體(跨國(guó)公司)、統(tǒng)一資本市場(chǎng)和結(jié)構(gòu)性金融產(chǎn)品(安全資產(chǎn))上不及美國(guó),歐元作為全球風(fēng)險(xiǎn)資產(chǎn)家的能力在市場(chǎng)競(jìng)爭(zhēng)中逐步被弱化。在全球貨幣體系中,歐元(區(qū))從風(fēng)險(xiǎn)資產(chǎn)家變成了股東(擁有對(duì)外投資正凈頭寸)。未來(lái),歐元區(qū)如果想要重回全球風(fēng)險(xiǎn)資產(chǎn)家的角色,上述三大方面均需要提升足夠的全球競(jìng)爭(zhēng)力。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車