丁少將2024-06-15 21:44

![]()

丁少將/文 [丁科技網(wǎng)觀察]?在上游面板企業(yè)的助力下,折疊屏手機(jī)市場持續(xù)升溫。從全球終端市場來看,三星和華為無疑是折疊屏手機(jī)的領(lǐng)軍企業(yè),他們帶動(dòng)了vivo、OPPO、小米、榮耀等企業(yè)加入這一賽道,共同做大折疊屏市場蛋糕。

丁科技網(wǎng)注意到,折疊屏手機(jī)市場趨于繁榮的“幕后功臣”有兩個(gè),一是三星顯示,二是京東方。前者助力三星成為折疊屏手機(jī)市場的主導(dǎo)企業(yè),后者則賦能諸多中國手機(jī)企業(yè)迅速在折疊屏手機(jī)市場開疆拓土。

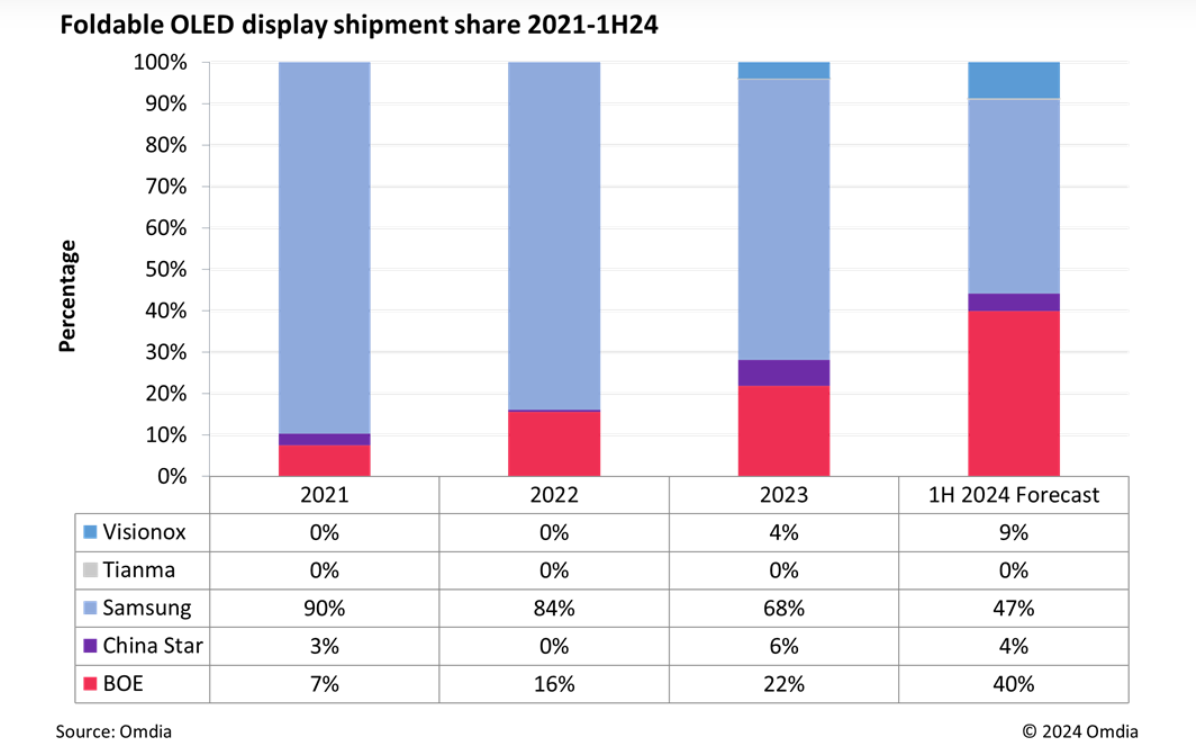

在2020年前后,三星顯示既有技術(shù)優(yōu)勢,更有產(chǎn)能優(yōu)勢,因此在整個(gè)折疊屏OLED手機(jī)面板市場占據(jù)了統(tǒng)治級(jí)優(yōu)勢地位,市場份額在9成以上。不過,隨著中國面板企業(yè)在折疊屏OLED市場的持續(xù)創(chuàng)新以及加強(qiáng)產(chǎn)能釋放,近年來中國企業(yè)的市場份額不斷逼近三星顯示,2024年則有望實(shí)現(xiàn)首次反超。

Omdia數(shù)據(jù)顯示,2021年,在折疊屏OLED面板市場,三星顯示出貨量份額占據(jù)了90%,一家獨(dú)大。京東方、TCL華星分別只有7%、3%的出貨量份額,合計(jì)僅有10%。然而,到了2024年上半年,Omdia預(yù)計(jì)三星顯示的折疊屏OLED面板出貨量份額下降到47%,中國三大面板企業(yè)京東方、維信諾、TCL華星的出貨量份額則分別達(dá)到40%、9%、4%,合計(jì)份額為53%,將超過三星顯示。

Omdia數(shù)據(jù)顯示,可折疊OLED智能手機(jī)顯示面板市場增長顯著,其出貨量在2021年達(dá)到1070萬片,2022年達(dá)到1660萬片,2023年達(dá)到2180萬片,2024年有望達(dá)到3000萬片。

可以看到,隨著折疊屏手機(jī)市場的擴(kuò)容,中國面板企業(yè)逐漸掌握了市場的主導(dǎo)權(quán),尤其是京東方,其出貨量已經(jīng)快速逼近三星顯示,按照此前的發(fā)展速度判斷,2025年京東方甚至有望實(shí)現(xiàn)對(duì)三星顯示的反超。

從中國企業(yè)內(nèi)部來看,除了京東方之外,維信諾也是一匹增長的“黑馬”,其折疊屏OLED面板出貨從2021年的0%增長到2024年的9%,躋身全球前三。相對(duì)而言,TCL華星、天馬的表現(xiàn)則相對(duì)遲緩。

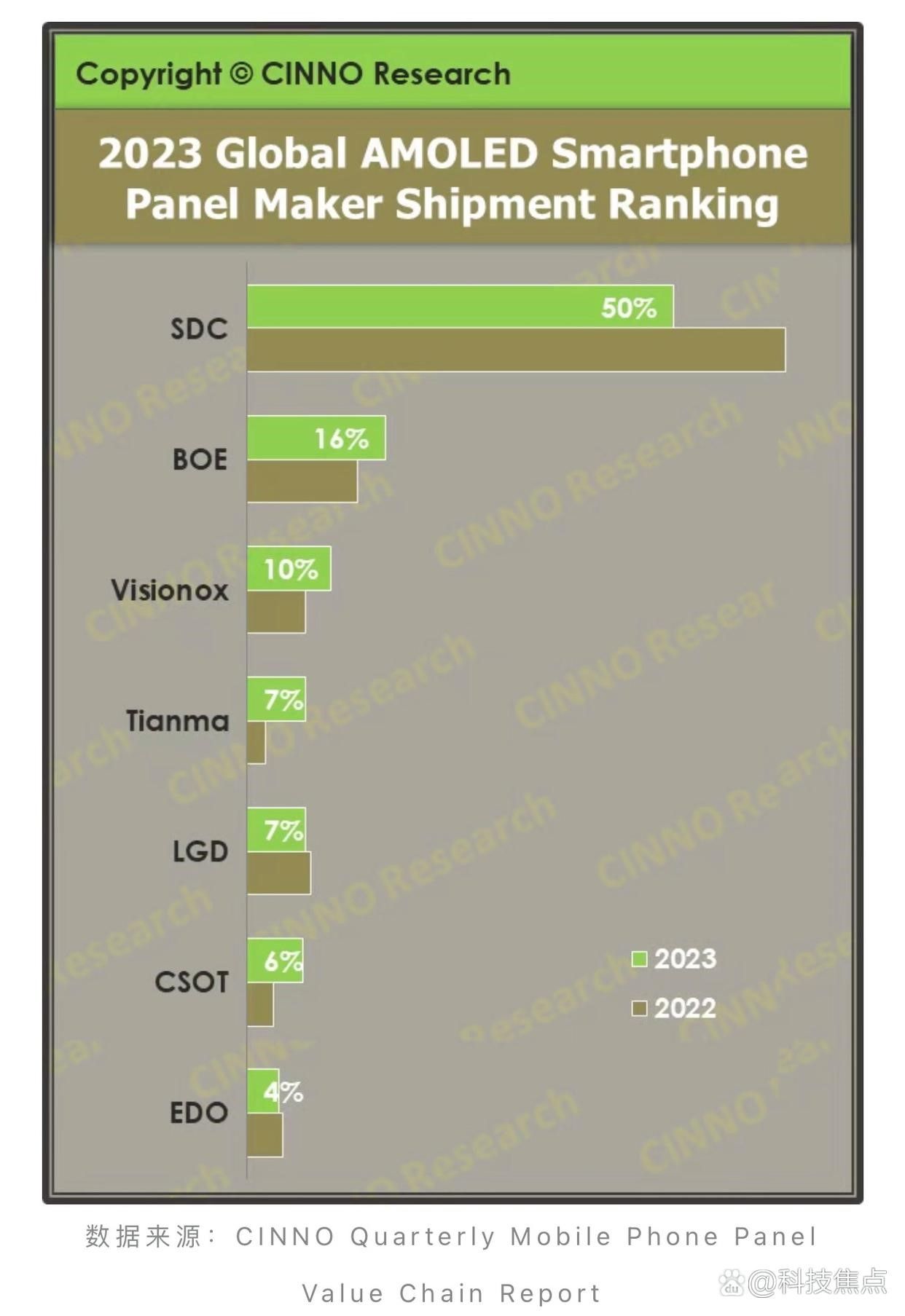

其實(shí),不僅在折疊屏OLED面板市場,在整個(gè)智能手機(jī)用OLED面板市場,中韓企業(yè)之間也呈現(xiàn)出了此消彼長的態(tài)勢。CINNO數(shù)據(jù)顯示,2021年三星顯示的全球AMOLED智能手機(jī)面板出貨量份額高達(dá)72%,2023年則降至50%,而同期京東方、維信諾、TCL華星則從9%、5%、2%上升到16%、10%、6%。

丁科技網(wǎng)觀察認(rèn)為,這樣“此消彼長”的局面也不難理解:一方面,近年來中國面板企業(yè)在OLED技術(shù)領(lǐng)域不斷迭代創(chuàng)新,大幅縮短了與三星的技術(shù)差距,這讓終端企業(yè)有了多元化規(guī)模采購的來源;另一方面,中國面板企業(yè)的產(chǎn)能優(yōu)勢逐漸放大,而不斷擴(kuò)充的產(chǎn)能有vivo、OPPO、小米、華為、榮耀等國產(chǎn)手機(jī)企業(yè)來消化,形成了良好的產(chǎn)業(yè)鏈協(xié)同效應(yīng)。

當(dāng)然也需要看到,三星顯示、三星電子都是ITC產(chǎn)業(yè)優(yōu)秀的企業(yè),他們?cè)诋a(chǎn)品技術(shù)創(chuàng)新、全球市場引領(lǐng)方面,仍保持著強(qiáng)勁的競爭力。與中國上下游企業(yè)形成產(chǎn)業(yè)協(xié)同不同,三星一家就形成了產(chǎn)業(yè)鏈一體化的發(fā)展格局,這樣的全球巨頭和產(chǎn)業(yè)鏈巨頭,仍是中國企業(yè)持續(xù)進(jìn)化、不斷進(jìn)步的動(dòng)力所在。(丁科技網(wǎng)觀察,轉(zhuǎn)載務(wù)必注明來源:丁科技網(wǎng))

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車