張奧平2020-09-04 20:49

![]()

張奧平/文 2020年前8個(gè)月,A股一共有228家企業(yè)實(shí)現(xiàn)IPO,整體募集金額超過(guò)3000億,已超過(guò)去年全年的募資額,中國(guó)資本市場(chǎng)在過(guò)去十年從未出現(xiàn)過(guò)這么大的融資額。IPO市場(chǎng)在過(guò)去的十年時(shí)間里,也都沒(méi)有打開(kāi)過(guò)這樣大的上市開(kāi)口,這是背后一切的原因,都是因?yàn)樽?cè)制的改革。

從1990年滬深交易所成立至今,中國(guó)資本市場(chǎng)到了而立之年,在這三十年的節(jié)點(diǎn)上,中國(guó)資本市場(chǎng)迎來(lái)了史無(wú)前例的大變局。變的核心是什么?是注冊(cè)制,成熟資本市場(chǎng)所運(yùn)用的核心制度。

現(xiàn)在中國(guó)的資本市場(chǎng)正在經(jīng)歷什么呢?我給它定義為改革式的分化牛。

一、中國(guó)資本市場(chǎng)三十年未有之大變局的起點(diǎn)

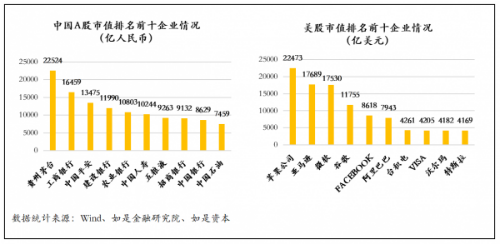

我們先來(lái)對(duì)比一下,中美兩國(guó)市值排名前十企業(yè)的類型和行業(yè)。截止到2020年9月3日,美股當(dāng)中,市值排名靠前的企業(yè)是哪些?第一蘋果,第二微軟,第三亞馬遜,第四谷歌,第五FaceBook,第六阿里巴巴。基本上,美股市值排名領(lǐng)先的企業(yè)全是科技類的公司。再看看中國(guó)的公司。排名第一是貴州茅臺(tái),第二中國(guó)工商銀行,第三中國(guó)平安,第四中國(guó)建設(shè)銀行,第五中國(guó)農(nóng)業(yè)銀行,第六中國(guó)人壽,第七中國(guó)五糧液,第八招商銀行,第九中國(guó)銀行,第十中國(guó)石油。基本上都是國(guó)企、央企,全都是傳統(tǒng)的強(qiáng)資源壟斷型的企業(yè)。通過(guò)數(shù)據(jù)對(duì)比發(fā)現(xiàn),中美

兩國(guó)市場(chǎng)當(dāng)中,企業(yè)類型和結(jié)構(gòu)特征完全不一樣。

為什么不一樣?把時(shí)間再往前倒推到1971年。1971年美國(guó)發(fā)生了兩件事:

第一,美國(guó)的硅谷開(kāi)始做車庫(kù)的創(chuàng)業(yè)文化,英特爾當(dāng)年在硅谷推出了全球的第一個(gè)微處理器,如果沒(méi)有這個(gè)微處理,我們現(xiàn)在所用的手機(jī),電腦等電子設(shè)備都不會(huì)存在。

第二,1971年,納斯達(dá)克交易所成立。其通過(guò)近五十年時(shí)間,不斷地制度調(diào)整、優(yōu)化,不斷地發(fā)展創(chuàng)新,讓整個(gè)資本市場(chǎng)能夠吸引更多的科技型、創(chuàng)新型的創(chuàng)業(yè)企業(yè)實(shí)現(xiàn)IPO。像亞馬遜剛上市的時(shí)候沒(méi)有利潤(rùn),能不能上市?能上市。能不能融資?能融資,為什么?就是因?yàn)槊拦伞⑦€有港股這些成熟的資本市場(chǎng)體系所運(yùn)用的是注冊(cè)制。

為什么成熟資本市場(chǎng)體系中的制度是注冊(cè)制?審批制、核準(zhǔn)制為什么不行?核心在于資本市場(chǎng)的本質(zhì)到底應(yīng)該解決什么問(wèn)題?任何國(guó)家的資本市場(chǎng)功能只應(yīng)有兩個(gè)核心:第一,幫助優(yōu)秀的快速成長(zhǎng)型的企業(yè)融資發(fā)展;第二,幫助市場(chǎng)上的投資者,實(shí)現(xiàn)資產(chǎn)配置效率最大化。

再看過(guò)去中國(guó)的資本市場(chǎng),這兩個(gè)功能得到充分的發(fā)揮了嗎?這個(gè)不用我說(shuō),大家自己心里都有一把尺。2020年之前中國(guó)A股市場(chǎng)僅有3700多家上市公司,上市公司資源對(duì)比中國(guó)龐大的企業(yè)數(shù)量來(lái)講,極具稀缺性。

而這其中囊括了哪些公司?有某家扇貝公司,其扇貝跑路了無(wú)數(shù)回。這簡(jiǎn)直就是侮辱中國(guó)投資者的智商。再舉一個(gè)例子,某家公司,300億的財(cái)務(wù)造假,頂格處罰了多少錢??jī)H僅60萬(wàn)。相比之下,今年,在美國(guó)資本市場(chǎng)有一家中概股財(cái)務(wù)造假22億美元,最后直接要求退市。這就是兩個(gè)資本市場(chǎng)核心的不同,在注冊(cè)制的框架之下,不可能允許財(cái)務(wù)造假的公司、沒(méi)有長(zhǎng)期發(fā)展價(jià)值的公司,存在于資本市場(chǎng)當(dāng)中。

二、中國(guó)資本市場(chǎng)未來(lái)的發(fā)展方向

自2019年科創(chuàng)板落地,試點(diǎn)注冊(cè)制,中國(guó)的資本市場(chǎng)便開(kāi)始摒棄掉了過(guò)去的核準(zhǔn)制,開(kāi)始向成熟的資本市場(chǎng)看齊。2020年的3月1號(hào),新版《證券法》正式落地,它基本上囊括了中國(guó)資本市場(chǎng)未來(lái)五年的發(fā)展方向:

首先,新版《證券法》將擬上市企業(yè)應(yīng)當(dāng)具備“持續(xù)盈利能力”的要求改為應(yīng)當(dāng)具備“持續(xù)經(jīng)營(yíng)能力”。過(guò)去上市看的是企業(yè)能否擁有足夠的盈利能力,所以才會(huì)看到2018年、2019年過(guò)會(huì)企業(yè)中,基本上全是IPO前最近一年凈利潤(rùn)在5000萬(wàn)以上的企業(yè)。未來(lái)企業(yè)想上市,看重的是企業(yè)長(zhǎng)期的成長(zhǎng)性,企業(yè)能夠?qū)崿F(xiàn)市場(chǎng)化價(jià)值的能力。企業(yè)可以不賺錢,但是在IPO注冊(cè)發(fā)行階段,要有市場(chǎng)上的機(jī)構(gòu)投資者認(rèn)可你的企業(yè),認(rèn)可企業(yè)的估值,并滿足注冊(cè)制下市值標(biāo)準(zhǔn)的要求,這樣就能夠發(fā)行成功。

第二,取消了發(fā)行審核委員會(huì)的制度。過(guò)去,中國(guó)企業(yè)上市是由證監(jiān)會(huì)的發(fā)審委來(lái)審核,新版《證券法》取消了發(fā)行審核委員會(huì)的制度,未來(lái)企業(yè)能不能上市是靠市場(chǎng)化來(lái)進(jìn)行選擇,它把審核職能交給了上交所、深交所。那么,審核權(quán)交給交易所就是不審核了嗎?絕對(duì)不是不審核,而是審核的重心發(fā)生了偏移。審核的是企業(yè)信息披露的真實(shí)、準(zhǔn)確、完整性。并且信息披露要簡(jiǎn)明清晰,通俗易懂,不要用一些花里胡哨的表述,說(shuō)一些投資者聽(tīng)不懂,只有科學(xué)家能聽(tīng)懂的話。

第三,在注冊(cè)制為核心靈魂的資本市場(chǎng)中,企業(yè)一定不能有任何投機(jī)取巧,造假的事情發(fā)生。伴隨著注冊(cè)制的落地,匹配著史上最嚴(yán)格的退市制度。如果企業(yè)財(cái)務(wù)造假,不要想著還能只頂格處罰60萬(wàn),這已經(jīng)成為歷史,新版證券法中提升到了1000萬(wàn)。其次,如果未來(lái)出現(xiàn)嚴(yán)重的造假行為,中國(guó)資本市場(chǎng)也有可能會(huì)讓你直接退市,而且如果你的企業(yè)長(zhǎng)期沒(méi)有交易量,沒(méi)有流動(dòng)性,也很有可能會(huì)被直接退市,這都是未來(lái)中國(guó)資本市注冊(cè)制下的一些修改與完善。

三、改革式的分化牛的基點(diǎn)源于以下8個(gè)改革方向

中國(guó)資本市場(chǎng)通過(guò)深化改革,將會(huì)迎來(lái)改革式的分化牛,這個(gè)“牛”到底來(lái)源于什么?主要來(lái)源于以下八個(gè)重點(diǎn)趨勢(shì):

第一,中國(guó)資本市場(chǎng)正在實(shí)現(xiàn)全面的注冊(cè)制改革。科創(chuàng)板試點(diǎn)注冊(cè)制平穩(wěn)運(yùn)行了一年的時(shí)間,創(chuàng)業(yè)板注冊(cè)制今年8月24日正式落地后至今,沒(méi)有出現(xiàn)大量上市公司股價(jià)突飛猛進(jìn)的暴漲暴跌。創(chuàng)業(yè)板運(yùn)行注冊(cè)制當(dāng)中,市場(chǎng)上的投資者基本上處于慣性適應(yīng)狀態(tài)。因?yàn)閯?chuàng)業(yè)板對(duì)于投資者也是有一定的門檻要求。如果在今年年底之前,創(chuàng)業(yè)板注冊(cè)制能夠?qū)崿F(xiàn)平穩(wěn)運(yùn)行的話,大概率在2021年中小板也會(huì)迎來(lái)注冊(cè)制改革。之后,主板的小市值股票迎來(lái)注冊(cè)制的存量市場(chǎng)改革。再之后就是大市值股票存量市場(chǎng)的注冊(cè)制改革。創(chuàng)業(yè)板注冊(cè)制改革遠(yuǎn)比科創(chuàng)板注冊(cè)制的意義要重要很多,因?yàn)閯?chuàng)業(yè)板涉及到了存量市場(chǎng),現(xiàn)在才是進(jìn)入了中國(guó)資本市場(chǎng)全面注冊(cè)制改革的攻堅(jiān)期。

第二,上市公司的價(jià)值分化。美國(guó)的納斯達(dá)克市場(chǎng)、紐交所市場(chǎng),只有前10%的股票能夠持續(xù)地實(shí)現(xiàn)價(jià)值提升,能夠逐步成為行業(yè)龍頭,例如,我們今年看到市值突破2萬(wàn)億的蘋果,突破1.5萬(wàn)億的亞馬孫、微軟等。相反,70%的企業(yè)是沒(méi)有交易量的,是沒(méi)有流動(dòng)性的。再看港股市場(chǎng),有時(shí)騰訊一家公司能占到港股市場(chǎng)交易量的20%。所以未來(lái),注冊(cè)制下的中國(guó)A股市場(chǎng)的資金也一定會(huì)往頭部上市公司去流動(dòng),迎來(lái)上市公司的價(jià)值分化。

第三,破發(fā)進(jìn)入常態(tài)化。去年年底,我們做過(guò)一個(gè)詳細(xì)的統(tǒng)計(jì),中概股赴美、赴港上市的公司,76%的企業(yè)都跌破了發(fā)行價(jià)。國(guó)內(nèi)上市企業(yè)為什么不會(huì)破發(fā)呢?因?yàn)檫^(guò)去中國(guó)資本市場(chǎng)在核準(zhǔn)制的框架之下,上市公司的資源是具備稀缺性的,一二級(jí)市場(chǎng)中是有估值價(jià)差的,企業(yè)上市是很難的,一旦上市了一定會(huì)好幾個(gè)漲停版。如今,中國(guó)資本市場(chǎng)全面注冊(cè)制改革下,上市資源將不再稀缺,那些非行業(yè)龍頭、無(wú)基本面支持的上市公司,估值溢價(jià)將逐漸消失,隨之出現(xiàn)破發(fā)的情況也將增多,成為常態(tài)化。

第四,監(jiān)管嚴(yán)格化,退市市場(chǎng)化。過(guò)去的中國(guó)資本市場(chǎng)對(duì)于監(jiān)管層面的處罰力度是太輕了,所以才造成上市公司可以閉著眼睛去造假,去欺騙市場(chǎng)投資者,退市沒(méi)有實(shí)現(xiàn)市場(chǎng)化。但如今的注冊(cè)制,可以看到處罰力度已經(jīng)在加強(qiáng),,,未來(lái)的資本市場(chǎng)是“零容忍”,科創(chuàng)板和改革后的創(chuàng)業(yè)板,也在運(yùn)行著史上最嚴(yán)的退市制度,無(wú)長(zhǎng)期價(jià)值創(chuàng)造能力的上市企業(yè)將被淘汰。這樣有近有出的資本市場(chǎng),才可以形成良性循環(huán),保障資本市場(chǎng)的健康發(fā)展。

第五,投資者機(jī)構(gòu)化。成熟的資本市場(chǎng)當(dāng)中,沒(méi)有一個(gè)資本市場(chǎng)是散戶占主流的。個(gè)人投資者占主流必然會(huì)造成個(gè)股頻繁的短期投機(jī)型交易,很難是長(zhǎng)期價(jià)值投資為主導(dǎo)的市場(chǎng)。而成熟的資本市場(chǎng),上市公司數(shù)量眾多且種類多樣化,需要依靠機(jī)構(gòu)投資者的專業(yè)研究能力來(lái)做篩選與投資。過(guò)去,中國(guó)資本市場(chǎng)是一個(gè)散戶化的資本市場(chǎng),很難靠長(zhǎng)期資金實(shí)現(xiàn)資本市場(chǎng)長(zhǎng)期有效的發(fā)展機(jī)制。當(dāng)然,去散戶化是需要一定時(shí)間的。注冊(cè)制下,也將加快去散戶化的進(jìn)程。

第六,獨(dú)角獸迎來(lái)上市潮和回歸潮。螞蟻金服準(zhǔn)備在科創(chuàng)板上市,它在A股上市一定會(huì)產(chǎn)生帶動(dòng)效應(yīng)和示范效應(yīng),也一定會(huì)吸納更多的資金進(jìn)入市場(chǎng),會(huì)帶來(lái)企業(yè)長(zhǎng)期價(jià)值化發(fā)展的效應(yīng)。在中國(guó)資本市場(chǎng),一旦優(yōu)質(zhì)的資產(chǎn)越來(lái)越多,毫無(wú)疑問(wèn)會(huì)吸引更多優(yōu)質(zhì)的資金。只有資產(chǎn)優(yōu)質(zhì)了,市場(chǎng)的資金才會(huì)長(zhǎng)期的穩(wěn)定下來(lái)。

第七,外資機(jī)構(gòu)加速入場(chǎng)。外資的投資機(jī)構(gòu)選擇參與中國(guó)資本市場(chǎng)進(jìn)行投資,海外的企業(yè)選擇在中國(guó)資本市場(chǎng)去融資發(fā)展,如果能夠做到這點(diǎn),毫無(wú)疑問(wèn),中國(guó)資本市場(chǎng)一定會(huì)迎來(lái)一個(gè)長(zhǎng)期牛市,因?yàn)橘Y產(chǎn)端和資金端都變得更加優(yōu)質(zhì)、長(zhǎng)期、理性。

第八,資本市場(chǎng)逐步完善其基礎(chǔ)制度。目前,中國(guó)的多層次資本市場(chǎng)體系中,頂層是主板,之后是中小板,再往下是創(chuàng)業(yè)板和科創(chuàng)板,再往下是新三板,再往下是場(chǎng)外市場(chǎng)交易所,也就是四板市場(chǎng)。這樣劃分有一個(gè)核心的問(wèn)題是,如果把創(chuàng)業(yè)板和科創(chuàng)板放在一個(gè)層次上,只對(duì)行業(yè)進(jìn)行一定的橫向劃分,那必然會(huì)產(chǎn)生一定的惡性競(jìng)爭(zhēng),而不是各版塊間的良性競(jìng)爭(zhēng)。我們看到納斯達(dá)克市場(chǎng),經(jīng)歷近五十年的發(fā)展,內(nèi)部按企業(yè)規(guī)模大小、市值高低進(jìn)行了縱向的劃分,引入了做市商制度,優(yōu)化市場(chǎng)中的交易環(huán)境。

所以,中國(guó)資本市場(chǎng)要做的、需要完善的基礎(chǔ)制度依舊很多。不過(guò),我們看到了這些都在向正確的方向發(fā)展。我們也有道理相信中國(guó)資本市場(chǎng)正處于改革式分化牛的起點(diǎn)上。

四、企業(yè)、投資者怎樣面對(duì)新的市場(chǎng)狀態(tài)?

第一,面對(duì)新的市場(chǎng)環(huán)境,對(duì)于企業(yè)來(lái)講,一定要抓住價(jià)值化發(fā)展的機(jī)遇,要讓一級(jí)市場(chǎng)的股權(quán)投資機(jī)構(gòu)來(lái)認(rèn)證你企業(yè)的價(jià)值。那么,當(dāng)滿足注冊(cè)制下市值要求并且合規(guī)時(shí),你一定是能夠發(fā)行上市成功的。中國(guó)資本市場(chǎng)的注冊(cè)制改革,對(duì)未來(lái)的一級(jí)市場(chǎng)、二級(jí)市場(chǎng)都會(huì)有影響,資金將更加看重企業(yè)長(zhǎng)期成長(zhǎng)的真實(shí)價(jià)值。因此企業(yè)家應(yīng)注重自身公司的長(zhǎng)期價(jià)值創(chuàng)造能力,并且你的價(jià)值一定要有壁壘,不可以是模仿的、復(fù)制粘貼的,資本要認(rèn)可你的價(jià)值,這是我給企業(yè)家提的一個(gè)建議。

第二,對(duì)于投資者來(lái)講,未來(lái)一定要把你研究行業(yè)和公司的顆粒度降到最低。對(duì)于一級(jí)市場(chǎng)投資者而言,過(guò)去做股權(quán)投資,投一個(gè)行業(yè),就想把行業(yè)頭部的一二三名全買斷,押注某一個(gè)行業(yè),而未來(lái)可能只有投資到細(xì)分行業(yè)的第一名才能讓你賺到錢,因?yàn)槠髽I(yè)價(jià)值的分化加劇,你投的第二名,可能上市后就破發(fā),并且企業(yè)的資本價(jià)值可能一路下滑。

同樣的對(duì)于二級(jí)市場(chǎng)的投資人來(lái)講,做投資時(shí)也是要把顆粒度降到最低,90%的時(shí)間用來(lái)研究,5%的時(shí)間用來(lái)模擬交易,最后5%你再真槍實(shí)彈地去交易,少動(dòng)多看。不然,在注冊(cè)制的環(huán)境之下,雖然是改革式分化牛的起點(diǎn),你也可能會(huì)虧的很慘,這就是過(guò)去為什么很多散戶投資者,無(wú)論是熊市也好、牛市也罷,他都賺不到錢的一個(gè)本質(zhì)原因。如果你不想花時(shí)間,做真正的長(zhǎng)期價(jià)值投資,我只有一個(gè)建議,把資金交給機(jī)構(gòu)投資者,讓他們?nèi)プ觯屗麄內(nèi)ス埽?strong>在過(guò)去資本市場(chǎng)當(dāng)中,憑運(yùn)氣賺的錢,很有可能在未來(lái)注冊(cè)制的環(huán)境之下憑實(shí)力輸?shù)簟?/strong>

(作者系如是資本董事總經(jīng)理、如是金融研究院副院長(zhǎng))

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱