陳哲2021-03-18 19:07

![]()

陳哲/文 張雅楠/編輯、制圖 2020年房地產(chǎn)年報(bào)季,是以一份重磅業(yè)績報(bào)告開始的,融創(chuàng)中國當(dāng)了一回領(lǐng)頭羊。

融創(chuàng)主席孫宏斌在為時(shí)不長的業(yè)績會里,貢獻(xiàn)了不少金句,流傳甚廣的是:三道紅線管企業(yè),兩個上限管銀行,集中供地管政府。他還評價(jià)說,中國房地產(chǎn)大市場,調(diào)控才有健康、穩(wěn)定和機(jī)遇。

孫宏斌向來妙語連珠,這次正面評價(jià)2020年下半年以來幾條重大的房地產(chǎn)調(diào)控政策,意料之外也是情理之中。

說在意料之外,因?yàn)檫@一系列政策在地產(chǎn)業(yè)內(nèi)收到的反饋多是如臨大敵:高杠桿難以為繼。但按老孫說法,政策讓市場風(fēng)險(xiǎn)得以出清,有利于行業(yè)發(fā)展與優(yōu)勝劣汰。

說在情理之中,是因?yàn)檫^去一段時(shí)間,融創(chuàng)對調(diào)控的反應(yīng)算得上迅速,在監(jiān)管者發(fā)布“三道紅線”半年內(nèi),便調(diào)整“現(xiàn)金短債比”、“凈資產(chǎn)負(fù)債率”兩個指標(biāo)至符合監(jiān)管要求。

上述兩點(diǎn),再加上“剔除預(yù)收款后的資產(chǎn)負(fù)債率”,并稱“三道紅線”管理。它誕生于中國抗疫取得階段性成功的2020年8月。政府延續(xù)了2017年以來的調(diào)控基調(diào)——房地產(chǎn)占用信貸資源過多,由央行親自制定了這些監(jiān)管指標(biāo)。盡管財(cái)務(wù)指標(biāo)存在會計(jì)調(diào)節(jié)空間,但用來測度房企的經(jīng)營風(fēng)險(xiǎn),權(quán)威性和有效性毋庸置疑。

剩余的這條紅線,融創(chuàng)宣稱將提前一年達(dá)標(biāo)。急速降杠桿,意味著增長受限,不過,融創(chuàng)的業(yè)績沒有出現(xiàn)停滯。如果說凈利潤和營收的增長,可以歸因?yàn)榉科蠼Y(jié)算時(shí)間滯后,那么銷售額與土地儲備貨值同樣也在增長,則有些令人費(fèi)解了。

作為長期觀察者,我首先要說的是,這樣的表現(xiàn)非常融創(chuàng)。

2010年-2019年,融創(chuàng)是唯一一家銷售額復(fù)合增長率超過50%的房地產(chǎn)企業(yè)。在同一條賽道上,它只用別人(行業(yè)前三名)1/2甚至1/3的時(shí)間跑完等距離的路,稱得上房地產(chǎn)業(yè)現(xiàn)象級的公司。但這個過程中,融創(chuàng)身上的問號從來就沒有消失過:比如為什么融創(chuàng)房子賣得那么快?為什么經(jīng)營負(fù)債那么高卻沒有斷流?為什么總在大公司的風(fēng)口浪尖出手?為什么有那么多錢買買買等等。

由于房地產(chǎn)預(yù)售制、大規(guī)模、長周期等行業(yè)特殊性,以及房地產(chǎn)經(jīng)營長期以來被認(rèn)為“沒有技術(shù)含量”,再加上融創(chuàng)個性強(qiáng)烈卻又含蓄的企業(yè)形象,我們很少看到有人能說清楚:

過去10年,融創(chuàng)到底做對了什么?

(一)降杠桿與增長并行

融創(chuàng)素來被認(rèn)為是房企高杠桿高增長的代表。這家公司到底有多快,簡單用一組數(shù)據(jù)對比:

2010年上市時(shí),融創(chuàng)的銷售額為83億元,全國排到50名開外,同期萬科銷售額為1026億元。10年后,它的銷售額變成了5753億,排名全國第四(保持了三年),僅落后萬科一個身位,距第一名碧桂園也相去不遠(yuǎn)。

表1 融創(chuàng)歷年銷售額

表2 大房企銷售額復(fù)合增長率

由表1可見,融創(chuàng)在2017年之前與行業(yè)頭部相距甚遠(yuǎn),一直處在高速追趕的周期。為了快速進(jìn)入第一陣營,融創(chuàng)匹配了經(jīng)營和財(cái)務(wù)的雙重杠桿。也正是因?yàn)槿绱耍瑢O宏斌的公司在那個階段,看起來非常高調(diào),對優(yōu)質(zhì)資產(chǎn)的搶奪尤其是大規(guī)模并購機(jī)會非常有興趣,一度被業(yè)內(nèi)戲稱“孫宏斌輪”。

所以不難理解,在行業(yè)全面降杠桿之前,融創(chuàng)有著強(qiáng)烈的高杠桿標(biāo)簽。而按照三個降杠桿指標(biāo)的達(dá)成與否,房企可分為紅橙黃綠四檔,風(fēng)險(xiǎn)依次遞減。如果以2020年6月財(cái)務(wù)指標(biāo)計(jì)算,央行選擇的12家試點(diǎn)企業(yè)中,融創(chuàng)和恒大等公司都處于紅檔。如果將標(biāo)準(zhǔn)擴(kuò)大到房企30強(qiáng),此刻陷入債務(wù)危機(jī)的泰禾、華夏幸福等公司都在紅檔之列。

然而,當(dāng)部分紅檔企業(yè)陷入資金鏈條緊繃的泥沼之時(shí),融創(chuàng)卻快速改善了杠桿水平。據(jù)說,融創(chuàng)還準(zhǔn)備提前一年達(dá)成第三條紅線“除預(yù)負(fù)債率”翻綠的目標(biāo)。從現(xiàn)實(shí)(78%)和要求(70%)的差距以及過往表現(xiàn)綜合去看,說要完成這個任務(wù)看來也不像是說大話。

與此同時(shí),融創(chuàng)實(shí)現(xiàn)了銷售回款和項(xiàng)目投資的雙重增長。在55個大城市中,融創(chuàng)銷售排名前十,而在杭州、重慶、武漢、天津、西安、濟(jì)南、青島等新一線城市,市占率第一。2020年在投入減少一半的情況下,新增貨值超7000億。其中,一二線城市項(xiàng)目占到78%,約4300元/平方米的平均樓板價(jià),對比目前融創(chuàng)項(xiàng)目1.4萬-1.5萬元/平方米的銷售均價(jià),未來利潤釋放的邏輯清晰。

從高杠桿高成長,到快速降杠桿同時(shí)兼顧發(fā)展,到底是不是一個財(cái)務(wù)魔術(shù)?解答這個問題,需要對融創(chuàng)近幾年的經(jīng)營情況有更深入的了解。

在地產(chǎn)公司當(dāng)中,能將財(cái)務(wù)戰(zhàn)略和公司戰(zhàn)略高度結(jié)合的公司,其實(shí)并不多見,尤其是能以財(cái)務(wù)運(yùn)營支持企業(yè)高速發(fā)展,有融創(chuàng)這樣表現(xiàn)的更少。

其實(shí)在收購萬達(dá)資產(chǎn)、同時(shí)開始穩(wěn)居行業(yè)頭部的2017年,融創(chuàng)的經(jīng)營節(jié)奏就發(fā)生了巨大變化。其中一個明顯指標(biāo)即總資產(chǎn)負(fù)債率,開始進(jìn)入穩(wěn)定期。這與當(dāng)年一眾房企紛紛沖擊千億的行業(yè)氛圍,甚至跟投、擴(kuò)張的基調(diào)是反向的。

這里邊當(dāng)然有融創(chuàng)管理層為吃下龐大萬達(dá)資產(chǎn)后,留出消化整理周期的考慮,同樣也與融創(chuàng)已經(jīng)儲備了足夠龐大的貨值有關(guān)。

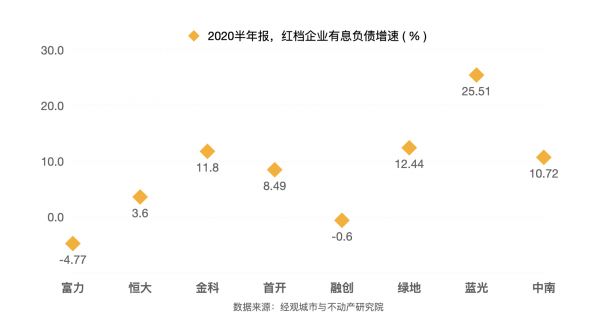

三道紅線出臺時(shí),恰逢2020中報(bào)期。一個重要但容易被忽略的數(shù)據(jù)是:紅檔房企的有息負(fù)債增速,從數(shù)據(jù)來看,至少從2019年底開始,融創(chuàng)已經(jīng)開始控制有息負(fù)債的規(guī)模了。

表3 紅檔房企2020年中報(bào)有息負(fù)債增速

怎么控制有息負(fù)債的增加?實(shí)際上,負(fù)債規(guī)模增加主要來自新項(xiàng)目的增加。從融創(chuàng)年報(bào)中的新增土地儲備數(shù)據(jù)來看,2020年用于拿地的錢只有2019年(1000億)的一半,而老項(xiàng)目的存量貸款也在減少,整體的有息負(fù)債就得到控制。

綜上,融創(chuàng)有意識地開始改變節(jié)奏,實(shí)際上是從2017年進(jìn)入第一陣營之后。而在新的階段中,融創(chuàng)所面臨的宏觀環(huán)境(房住不炒)、自身的戰(zhàn)略節(jié)奏、管控模型,都發(fā)生了深刻的變化。

盡管融創(chuàng)2019年下半年,就明確優(yōu)化資本結(jié)構(gòu)和降杠桿,但任何經(jīng)濟(jì)組織尤其是大公司,做剎車動作時(shí),需要非常謹(jǐn)慎。常識告訴我們,高速行駛的車輛在猛剎車后,從失速再加速會很難,需要整個動力和平衡系統(tǒng)強(qiáng)勁又靈敏,更可能發(fā)生的情況是,稍一不慎甚至?xí)嚒?/p>

孫宏斌怎么做到的?

(二)能力進(jìn)化

融創(chuàng)的超車模式不容易被理解,坦率地說,包括我自己在內(nèi),也曾對此相當(dāng)困惑。但可以肯定的是,那是一個不斷加速、不斷調(diào)節(jié)又不斷更新的過程。過去十年是房地產(chǎn)行業(yè)調(diào)控最頻繁、力度最大的十年。不少曾經(jīng)輝煌的企業(yè)都隕落或者被淘汰,就連萬科、中海這些家底深厚的老牌公司,也或多或少受到挫折、調(diào)整節(jié)奏。

融創(chuàng)憑什么?

我先說結(jié)論,它的獨(dú)特之處在于判斷力和學(xué)習(xí)力。即在市場中找到真正的機(jī)會,提前做好布局,有針對性地建立一系列相關(guān)能力,從而形成綜合競爭優(yōu)勢。

融創(chuàng)的銷售力,在行業(yè)已有共識,這是孫宏斌團(tuán)隊(duì)的看家本事。但僅僅依靠銷售能力,絕對不可能實(shí)現(xiàn)一路的高速成長。

在我看來,2010年上市之后,他先后至少打造了兩個核心能力:一個是產(chǎn)品力,第二是投資力。

融創(chuàng)的產(chǎn)品力,要從在北京開創(chuàng)高端精品定位的西山壹號院和北京金茂府兩個項(xiàng)目說起,那時(shí)候地王頻出,孫宏斌與兩大央企合作,一舉奠定在北京樓市的高品質(zhì)定位。2011年融創(chuàng)南下,通過投資綠城、挖角萬科進(jìn)一步強(qiáng)化和保持產(chǎn)品的領(lǐng)先優(yōu)勢。

“核心城市、高端精品”的戰(zhàn)略之下,融創(chuàng)從難度最大的高端產(chǎn)品出發(fā),將原來個性化的豪宅產(chǎn)品線系列化、品牌化,從早期的壹號院系、府系、到中期的桃花源、公館系等等,快速占領(lǐng)高凈值客戶心智形成口碑和品牌。

從現(xiàn)實(shí)需求看,融創(chuàng)的“核心城市戰(zhàn)略”,也倒逼它必須重視產(chǎn)品力。因?yàn)樵谶@些大城市,房價(jià)和地價(jià)之間利潤空間被不斷擠壓,產(chǎn)品力成為唯一突破口。

投資力,也是過去融創(chuàng)的一大特色。但真正氣質(zhì)性的變化發(fā)生在2010年之后。隨著限價(jià)政策出現(xiàn),希望彎道超車的孫宏斌需要尋找新出路。盡管2014年融綠合作終宣告失敗,其后在佳兆業(yè)和雨潤身上也鎩羽而歸,但融創(chuàng)通過這一系列并購動作,收獲了更豐富的產(chǎn)品體系,尤其是在并購市場中的能力和口碑、最終打磨出戰(zhàn)略級的投資能力——并購。

2011年以后,千億企業(yè)和百億企業(yè)持續(xù)增加,銀行白名單管理主要參考的也是規(guī)模,連續(xù)數(shù)年的調(diào)控又加速了行業(yè)洗牌,并購在這一階段如魚得水,恒大、萬科等大買家也都在鍛造這一核心能力。

衡量投資能力的唯一標(biāo)準(zhǔn)是,能否找到優(yōu)質(zhì)核心資產(chǎn)。對流動資產(chǎn)占大頭的房企而言,優(yōu)質(zhì)核心資產(chǎn)的獲取意味著:一,拓展渠道不局限于競爭激烈的招拍掛市場,更具有回旋余地;二,以較低價(jià)格鎖定未來收益、具備良好利潤空間。

(三)躍升的底層邏輯

資金能力也是融創(chuàng)的優(yōu)勢能力之一,不過在我看來,它對融創(chuàng)的重要性,甚至凌駕于上述銷售、產(chǎn)品、投資、品牌等能力之上。從行業(yè)本質(zhì)上看,房地產(chǎn)在國際上被列入金融行業(yè)。所以說資金管控能力,更像是融創(chuàng)發(fā)展特質(zhì)的內(nèi)核。

由于房地產(chǎn)開發(fā)周期長、資金量大、階段性投入產(chǎn)出呈現(xiàn)出脈沖式的特點(diǎn),對現(xiàn)金流的管理是房企模型中的重中之重。這些年倒下的房企中,幾乎沒有因?yàn)楫a(chǎn)品差而倒下,也沒有因?yàn)榧兇庳?fù)債高而倒下,真正常見的死法是,現(xiàn)金流斷了。

融創(chuàng)上市十年的持續(xù)高速發(fā)展,當(dāng)然得益于其在市場經(jīng)營層面的競爭優(yōu)勢,但是支撐這種高強(qiáng)度發(fā)展的,是現(xiàn)金流紀(jì)律。

前邊說到,持續(xù)地大規(guī)模投資并購,給融創(chuàng)帶來的挑戰(zhàn)在于,對現(xiàn)金流的嚴(yán)格考驗(yàn)。如果新入項(xiàng)目規(guī)模大,會讓負(fù)債表快速攀升。在香港資本市場偏好風(fēng)險(xiǎn)評估模型中,公司融資成本與負(fù)債率正相關(guān)。

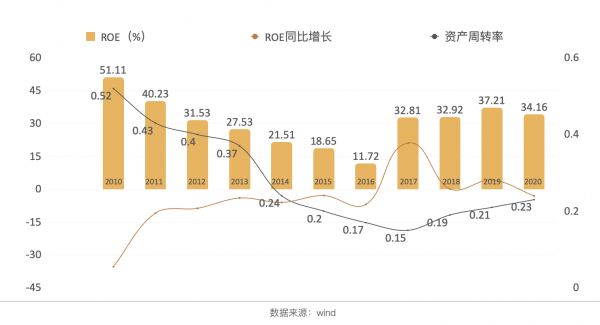

孫宏斌堅(jiān)持保持財(cái)務(wù)杠桿(主要體現(xiàn)在負(fù)債率)和經(jīng)營杠桿(ROE)都處在高位,通過犧牲利潤來實(shí)現(xiàn)規(guī)模的快速增長。高速發(fā)展階段,融創(chuàng)最關(guān)注的經(jīng)營風(fēng)險(xiǎn)指標(biāo),并非負(fù)債率而是現(xiàn)金流。

表4 融創(chuàng)過去11年ROE和資產(chǎn)周轉(zhuǎn)

由于內(nèi)地房地產(chǎn)市場采取的預(yù)售制度,當(dāng)期銷售額被計(jì)為公司負(fù)債,這種會計(jì)方式使得負(fù)債率指標(biāo),并不能準(zhǔn)確體現(xiàn)一家房企的經(jīng)營風(fēng)險(xiǎn)。實(shí)際情況中,經(jīng)營性現(xiàn)金流凈額、現(xiàn)金短債比、銷售額與有息負(fù)債比例、流動資產(chǎn)比例等指標(biāo),更適用于檢測開發(fā)商的現(xiàn)金流狀況。

盡管融創(chuàng)高速發(fā)展中進(jìn)攻十足,孫宏斌作為企業(yè)家也富有相當(dāng)?shù)拿半U(xiǎn)精神,但是真正深入去看,這種進(jìn)取又嚴(yán)格遵循既定財(cái)務(wù)模型和財(cái)務(wù)紀(jì)律。即所有的動作,都必須保證實(shí)質(zhì)現(xiàn)金流的安全。

之所以叫實(shí)質(zhì)現(xiàn)金流,因?yàn)樗粌H僅依靠賬面現(xiàn)金來判斷,而需要綜合看經(jīng)營性現(xiàn)金流(預(yù)收房款被記入負(fù)債項(xiàng)下)、存貨(可快速變現(xiàn)的住宅土地和房屋)。

舉個例子,融綠合作,緣起綠城手握一眾高價(jià)地王資產(chǎn),卻碰到了市場和金融環(huán)境的收緊。合作平臺里的資產(chǎn)包,很大一部分的成本過高、流動性差,有的資產(chǎn)直至合作中止仍然是包袱,比如酒店和地王。

在融創(chuàng)的運(yùn)作下,資產(chǎn)包被整體盤活了,因?yàn)槿趧?chuàng)的經(jīng)營以保證現(xiàn)金流安全為核心,而不是一味以利潤為綱。生死時(shí)刻,如果資產(chǎn)不能造血,寧可虧損也要堅(jiān)決出手。到后期宋孫二人分開,很大程度也基于在這個理念上的巨大分歧。這種分歧,可能由于孫宏斌真正飽受過現(xiàn)金流斷裂之痛。

從融創(chuàng)管理層在多次業(yè)績會上透露的信息看,銷售額/當(dāng)期有息負(fù)債,是融創(chuàng)管理現(xiàn)金流的核心指標(biāo)之一。

投資能力和快速銷售能力共同加持使得:一、融創(chuàng)手上的資產(chǎn)質(zhì)量上乘,也具有很好的流動性;二、項(xiàng)目能快速推出市場匹配客戶;三、現(xiàn)金流管理優(yōu)先于利潤。

因此,融創(chuàng)的銷售額/當(dāng)期有息負(fù)債指標(biāo),長年保持在1.2-1.5之間,意味著銷售回款始終能夠覆蓋項(xiàng)目負(fù)債,保證資金在高速運(yùn)轉(zhuǎn)中不斷流。過去10年中,僅2011/2012兩年經(jīng)營性現(xiàn)金流小額負(fù)數(shù),而其他年份則均為正,說明常年的銷售回款都處于較好狀態(tài)。相比之下,今日碰到問題的泰禾、華夏幸福都是反例。

另一個反映實(shí)質(zhì)現(xiàn)金流的指標(biāo)是資產(chǎn)結(jié)構(gòu)。2017年收購萬達(dá)之前,融創(chuàng)幾乎沒有持有型資產(chǎn),并購萬達(dá)后,仍然保持了85%以上的流動資產(chǎn)比例。反觀早年的萬達(dá)和后來的富力,都屬于無法持續(xù)產(chǎn)生穩(wěn)定現(xiàn)金流的長期資產(chǎn)過多,與債務(wù)形成了錯配,最后陷入現(xiàn)金流困境。

從房地產(chǎn)歷史看,很多房地產(chǎn)公司之所以陷入困境,最大的問題是只有公司戰(zhàn)略而沒有財(cái)務(wù)戰(zhàn)略,或者很多時(shí)候財(cái)務(wù)戰(zhàn)略形同虛設(shè),無條件服從于企業(yè)經(jīng)營目標(biāo),淪為橡皮圖章。一旦宏觀環(huán)境波動、經(jīng)營環(huán)境變化,企業(yè)就陷入了資金困頓中。而融創(chuàng)的經(jīng)營戰(zhàn)略之所以具備執(zhí)行基礎(chǔ),底層邏輯在于10年來財(cái)務(wù)戰(zhàn)略和公司戰(zhàn)略高度統(tǒng)一。

(四)未來會怎樣

行文至此,我想請大家做一個假設(shè):

如果金融資源嚴(yán)控、三道紅線等政策,出臺在五六年前融創(chuàng)高速發(fā)展時(shí)期,他還能取得今天的經(jīng)營成績嗎?

問題可能沒有答案,任何長期的成功中,機(jī)遇與準(zhǔn)備缺一不可。況且,歷史沒有假設(shè),在房地產(chǎn)長效機(jī)制真正落地、監(jiān)管機(jī)構(gòu)用類金融機(jī)構(gòu)來管理房企之前,孫宏斌已經(jīng)和楊國強(qiáng)、郁亮等人,再次齊頭并進(jìn)了。

新的問題是,在新格局里,融創(chuàng)還會是那個融創(chuàng)嗎?

文章開頭,我說到孫宏斌的講話在意料之外,因?yàn)檫@是自2020年下半年以來,第一個旗幟鮮明看多行業(yè)的大房企掌門人。這種鼓勁打氣式的表態(tài),對整個行業(yè)是難能可貴的。而由孫宏斌來判斷行業(yè)趨勢,也顯得更加有信服力。

以我的理解,孫的表態(tài)也不僅僅停留于表態(tài)。融創(chuàng)目下所做的所有準(zhǔn)備,也在瞄準(zhǔn)如下目標(biāo):提升能力繼續(xù)聚焦地產(chǎn)主業(yè),同時(shí)也開始新的業(yè)務(wù)布局。

從投資端,融創(chuàng)開始進(jìn)入產(chǎn)業(yè)的能力建設(shè)階段,打造產(chǎn)業(yè)品牌。2020年新增的7000多億貨值中,通過產(chǎn)業(yè)拿地占到了三分之一強(qiáng),并且這些土地的獲取成本,甚至要低過前幾年的優(yōu)勢投資手段——并購。

銷售端,他早早地布局了貝殼,與貝殼這樣的渠道平臺的相互協(xié)同也充滿想象空間。在“天下苦渠道久矣”的行業(yè)思潮中,融創(chuàng)展示了擁抱變化的姿態(tài),此處不表,后續(xù)有機(jī)會專文闡述。

業(yè)務(wù)線端,融創(chuàng)制定了“地產(chǎn)+”戰(zhàn)略。之所以叫“地產(chǎn)+”而不叫“多元化”,實(shí)際上給出了明確的信號:那就是所有新業(yè)務(wù)的品牌能力建設(shè),都是圍繞與地產(chǎn)主業(yè)高度互動的產(chǎn)業(yè)。

其中的融創(chuàng)服務(wù)業(yè)已登陸資本市場,超額募資、高倍估值,資本市場對融創(chuàng)服務(wù)業(yè)務(wù)價(jià)值和空間給出了明確判斷。

從年報(bào)披露的情況看,文旅業(yè)務(wù)也開始建立起產(chǎn)業(yè)品牌;文化公司形成商業(yè)模式,已出產(chǎn)相關(guān)爆款。

這里還想再多提一點(diǎn)的是,融創(chuàng)的公司文化。在18年的發(fā)展中,融創(chuàng)被很多人忽視的一點(diǎn),就是這種超強(qiáng)的執(zhí)行力,多年如一日的精準(zhǔn)步調(diào)一致,是怎么來的?

其實(shí)和絕大多數(shù)公司相比,融創(chuàng)的一個隱藏特點(diǎn)極為鮮明,那就是集團(tuán)副總裁乃至骨干管理層出奇穩(wěn)定,尤其是七大區(qū)首,在這個公司的服役時(shí)間都都超過了15年。

孫宏斌結(jié)果導(dǎo)向的管理特點(diǎn),使得這些理解融創(chuàng)戰(zhàn)略和文化的高管,能夠高效執(zhí)行決策指令,更重要的是,這有利于他們做長期主義的思考和行動。

高度穩(wěn)定會不會也成為創(chuàng)新的阻力?在全新的格局中,一家需要保持增長、持續(xù)創(chuàng)新的大公司,可能需要重新考量這個問題。

融創(chuàng)的種種動作預(yù)示,新的變化正在發(fā)生,無論是內(nèi)部績效考核,還是七大區(qū)域集團(tuán)和三大業(yè)務(wù)集團(tuán)在未來會被授予更多的獨(dú)立性。而在獨(dú)立性凸顯之后,融創(chuàng)的對標(biāo)文化,有助于賦予管理者更多的創(chuàng)新動能。

今年是孫宏斌創(chuàng)建融創(chuàng)的第十八年,在這個過程中,他的冒險(xiǎn)精神、他的眼光和行動力,尤其是他的平衡感,可謂是融創(chuàng)高速發(fā)展的靈魂。要知道,平衡力真正的價(jià)值,往往不會體現(xiàn)在走平地時(shí),反倒體現(xiàn)在千軍萬馬過獨(dú)木橋時(shí)。

今天,融創(chuàng)已經(jīng)在成為一家均衡優(yōu)質(zhì)大公司的路上。關(guān)于什么是好公司?好賽道、高成長、利益相關(guān)者都受益,是大部分人的共識。按照中國的傳統(tǒng),成年代表著責(zé)任和理性,成年的融創(chuàng)能給利益相關(guān)者帶來怎樣的多元價(jià)值,值得更長期的關(guān)注。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱