蔡越坤2021-08-12 17:25

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 蔡越坤 30年來(lái),中國(guó)股市發(fā)展迅猛,上市公司多達(dá)4300家,融資超過(guò)16萬(wàn)億元,奔騰又躁動(dòng)的年輕股市,帶給中國(guó)企業(yè)一個(gè)巨大的紅利期。

Wind統(tǒng)計(jì)數(shù)據(jù)顯示,30年來(lái)我國(guó)企業(yè)通過(guò)證券市場(chǎng)累計(jì)融資規(guī)模達(dá)15.99萬(wàn)億元,其中包括3.64萬(wàn)億元的IPO募資、9.47萬(wàn)億元增發(fā)募資、0.64萬(wàn)億元配股、0.89萬(wàn)億元優(yōu)先股、0.96萬(wàn)億元可轉(zhuǎn)債以及0.38萬(wàn)億元可交換債。

盡管如此,當(dāng)下A股資本市場(chǎng)中小市值的企業(yè)上市后面臨無(wú)人問(wèn)津,股價(jià)不高、流動(dòng)性低、市值也無(wú)法提振的尷尬局面。

對(duì)此,中歐國(guó)際工商學(xué)院金融學(xué)副教授黃生認(rèn)為,這和整個(gè)市場(chǎng)生態(tài)有關(guān)。信息是金融的底層邏輯,但上市公司和資本市場(chǎng)之間卻存在著較大的信息不對(duì)稱,圍繞著克服信息不對(duì)稱帶來(lái)的影響,產(chǎn)生了市場(chǎng)生態(tài)的各有機(jī)組成部分,具體包括:信息中介、流動(dòng)性、機(jī)構(gòu)投資者、工具型基金等,它們的特性和演變規(guī)律影響著資本市場(chǎng)的基本格局。

分析師難青睞

具體來(lái)看,第一,需要從信息中介證券分析師和機(jī)構(gòu)調(diào)研的喜好分析。企業(yè)除了靠自身的信息披露來(lái)降低信息不對(duì)稱,不少時(shí)候也需要依靠信息中介,即:機(jī)構(gòu)投資者和證券公司的分析師。

證券分析師研究上市公司,分析企業(yè)決策、行為及其帶來(lái)的結(jié)果。分析師報(bào)告的面世,可以讓關(guān)于企業(yè)的這些信息釋放到市場(chǎng)上,從而產(chǎn)生更多的交易需求。而證券公司很大一部分盈利來(lái)自于交易傭金,通過(guò)推動(dòng)交易量上漲獲得收益。

那如何讓證券公司利益最大化呢?大體量的公司可以帶來(lái)更大的交易量,同時(shí),大公司未來(lái)的資本運(yùn)作需求更多,自然也傾向與對(duì)本公司和所在行業(yè)更了解的證券公司合作。因此,分析師自然而然的會(huì)傾向于跟蹤大體量公司。

除此之外,分析師也更愿意跟蹤科技含量高、成長(zhǎng)性比較好的公司。因?yàn)槭袌?chǎng)上對(duì)這些企業(yè)的分析更有需求,分析師的報(bào)告更有用武之地。

黃生直言,如果把股市比作地球,一邊是陽(yáng)光普照,另一邊則黯淡無(wú)光。

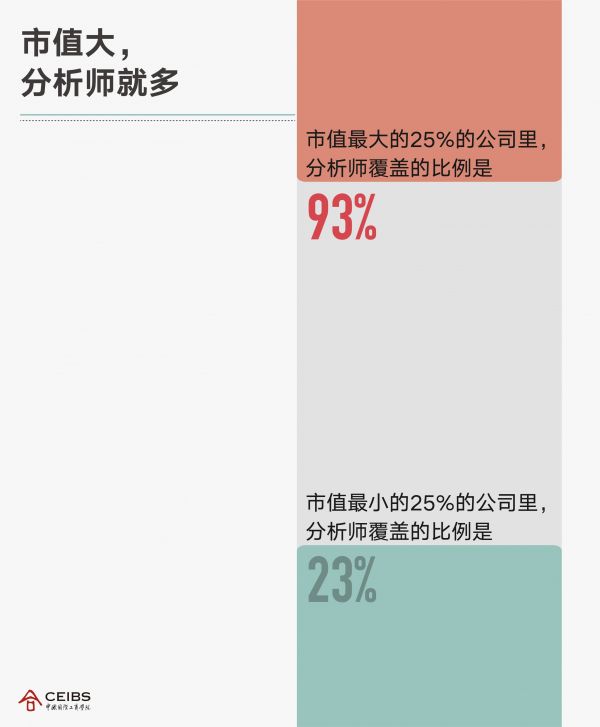

低市值(低于中位數(shù)市值,約50億)公司中,近2/3無(wú)分析師跟蹤研究;但市值最高的1/4公司,平均每個(gè)公司卻有23個(gè)分析師跟蹤。總體而言,在2018年和2019年,差不多有40%的公司沒(méi)有任何一個(gè)分析師進(jìn)行跟蹤。

再來(lái)看創(chuàng)業(yè)板,數(shù)據(jù)表明,在2009年時(shí)所有的公司都有分析師跟蹤,并發(fā)表分析報(bào)告。但十年后,只有60%的公司被跟蹤。主板的情況也大抵如此。科創(chuàng)板因創(chuàng)立時(shí)間短,還有待觀察,但可從創(chuàng)業(yè)板的發(fā)展情況管窺一斑。

與分析師跟蹤起類似信息中介作用的是機(jī)構(gòu)自身對(duì)上市公司的調(diào)研。但機(jī)構(gòu)調(diào)研的資源分配也呈現(xiàn)同樣的特點(diǎn), 2020年的數(shù)據(jù)顯示,市值小于50億的企業(yè)中,僅28%的企業(yè)獲得機(jī)構(gòu)調(diào)研,調(diào)研中平均會(huì)有22個(gè)機(jī)構(gòu)參與;但如果市值接近1000億時(shí),則有超過(guò)一半的概率獲機(jī)構(gòu)調(diào)研,平均將近200家機(jī)構(gòu)參與。

黃生認(rèn)為,一面是正向循環(huán),分析師跟蹤、機(jī)構(gòu)調(diào)研→信息在市場(chǎng)上流轉(zhuǎn)→股票流動(dòng)性增加→估值增長(zhǎng)→更多分析師跟蹤、機(jī)構(gòu)關(guān)注。

他表示,而對(duì)于A股市場(chǎng)上的另一半而言,則是一個(gè)惡性循環(huán)。沒(méi)有分析師跟蹤或機(jī)構(gòu)調(diào)研→市場(chǎng)上缺少新信息→交易流動(dòng)性低→股價(jià)上不去→估值提不起來(lái)→分析師、機(jī)構(gòu)更不感興趣→交易量再縮小。這就解釋了,為什么一些企業(yè)盡管非常努力,但是股價(jià)上不去,而另一些企業(yè)的努力從股價(jià)上很快得到反饋,因?yàn)殛P(guān)于企業(yè)努力的信息被市場(chǎng)獲知、從而帶來(lái)交易。

而在注冊(cè)制下,上市公司的增長(zhǎng)速度遠(yuǎn)遠(yuǎn)超過(guò)分析師和機(jī)構(gòu)的增長(zhǎng)速度,爭(zhēng)搶分析師和機(jī)構(gòu)注意力資源的情況加劇。但無(wú)論是分析師還是機(jī)構(gòu)投資者,其注意力資源又都呈集中態(tài)勢(shì)。

流動(dòng)性低

中小市值企業(yè)面臨的第二個(gè)現(xiàn)實(shí)問(wèn)題是二級(jí)市場(chǎng)“流動(dòng)性低”。

黃生表示,按上面的分析,影響市值的另一大因素是股票的流動(dòng)性。從交易量來(lái)看,市值排在前25%的公司,日均交易量占比超過(guò)60%,而市值較小的公司交易量低。

有一個(gè)明顯的結(jié)論是,市場(chǎng)喜新厭舊。在企業(yè)剛上市時(shí),其股票流動(dòng)性非常充裕。隨著時(shí)間的變化,流動(dòng)性顯著下滑,而且越熱門的板塊,趨勢(shì)越明顯。在注冊(cè)制制度下,趨勢(shì)會(huì)進(jìn)一步加劇。

從換手率來(lái)看,以創(chuàng)業(yè)板為例,2009年的日均換手率為18%,但這個(gè)數(shù)字只維持了1年,到2010年降到8%,之后長(zhǎng)期維持在4%左右,而主板的日均換手率更低,僅為2%。

一般來(lái)說(shuō),數(shù)據(jù)顯示,在傳統(tǒng)審核制下上市的企業(yè),其換手率在上市四、五年后就趨于平庸、逐步穩(wěn)定下來(lái),而在新近注冊(cè)制下上市的企業(yè),其換手率下降之快以月份計(jì),他統(tǒng)稱其為企業(yè)流動(dòng)性之“七年之癢”。

黃生認(rèn)為,對(duì)上市公司而言,面臨著如何吸引和留住投資者的注意力,提振公司流動(dòng)性等問(wèn)題。

機(jī)構(gòu)投資者持股比例低

機(jī)構(gòu)作為信息制造者,它的交易行為帶有“信息量”。對(duì)上市公司而言,都希望有更多的機(jī)構(gòu)持股,尤其青睞那些戰(zhàn)略投資持股比例高、持股時(shí)間長(zhǎng)的機(jī)構(gòu)投資者。

盡管機(jī)構(gòu)在過(guò)去十年不斷壯大,但顯而易見(jiàn),他們并不會(huì)把所有資金平均分配給所有的上市公司。

那到底分配給誰(shuí)了呢?一半以上公司的機(jī)構(gòu)持股比例小于38%。其中市值最大的25%公司,其中位數(shù)機(jī)構(gòu)持股比例接近60%,而市值最低的25%公司,該比例僅為11%。

那么作為新崛起的公募偏股基金與指數(shù)基金ETF,比如雙創(chuàng)50ETF和科創(chuàng)50ETF,會(huì)讓更多公司受益嗎?這些工具型的基金幫助股民一鍵購(gòu)買一攬子股票,是否能幫助上市公司解決信息不對(duì)稱帶來(lái)的影響?

黃生認(rèn)為,情況同樣不利,雙創(chuàng)/科創(chuàng)指數(shù)基金里的成分股通常是市值較大、流動(dòng)性好、成長(zhǎng)性高的公司。一般只有排名前50或者前100的這些公司,才能獲得這些指數(shù)基金的青睞。

再來(lái)看公募基金。僅40%的公司公募基金持股合計(jì)超過(guò)1%。同時(shí),公募基金的投資者結(jié)構(gòu)還是以散戶為主,散戶的持股比例超過(guò)了50%。換言之,股民變成了基民,但其投資心態(tài)并沒(méi)有發(fā)生改變,當(dāng)公募基金凈值一下跌,基民們就會(huì)很恐慌,就想贖回。

這反過(guò)來(lái)會(huì)影響公募基金的選股原則。為了避免被贖回,降低短期業(yè)績(jī)壓力,公募基金經(jīng)理會(huì)選擇短期內(nèi)業(yè)績(jī)表現(xiàn)就出眾的公司,即,市值大、有確定成長(zhǎng)性的公司。這意味著公募基金和指數(shù)基金ETF并沒(méi)有給中小市值公司帶來(lái)機(jī)構(gòu)投資增加的福音。

也就是說(shuō),工具型基金的崛起并不能改變中小市值公司的資本、市場(chǎng)生態(tài)面貌和環(huán)境。

黃生表示,如此,中小市值公司面臨的資本市場(chǎng)生態(tài)畫像就出來(lái)了:投資者結(jié)構(gòu)中以散戶為主,股票流動(dòng)性逐漸下滑,信息不對(duì)稱嚴(yán)重,其企業(yè)經(jīng)營(yíng)狀況信息不能有效地在股價(jià)上得到反饋,市值提升慢。

中小市值占總市值比例持續(xù)降低

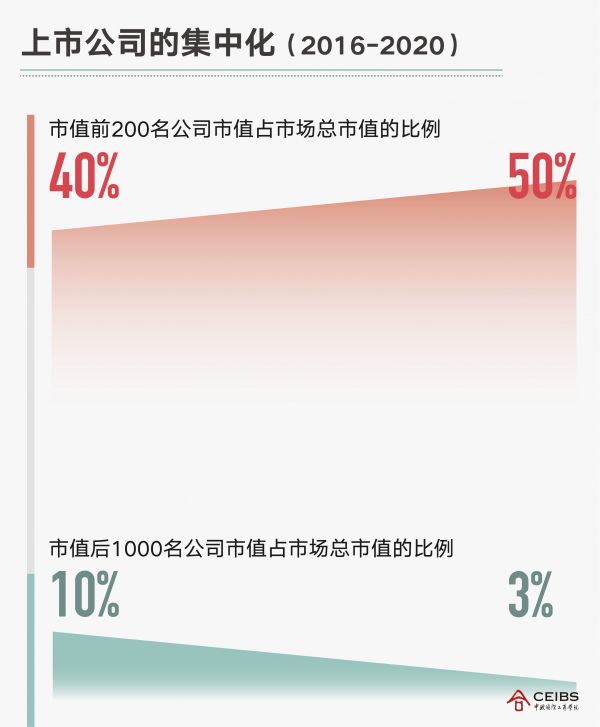

黃生表示,在A股市場(chǎng),盡管上市公司數(shù)量和市值都有所增加,但不幸的是,市值排在最后1000名的上市公司市值占市場(chǎng)總市值的比例已經(jīng)從10%降到了3%,這形成了一個(gè)相當(dāng)大的尾部。

這是否意味著市值排名較低的上市公司很難做大,也就是常說(shuō)的中小市值“陷阱”?

黃生認(rèn)為,對(duì)中小市值企業(yè)而言,IPO的敲鐘時(shí)刻就應(yīng)該馬上關(guān)注兩個(gè)問(wèn)題。

第一,如何避免“上市即頂點(diǎn)”,持續(xù)獲得市場(chǎng)注意力資源與資金支持?具體來(lái)說(shuō),一方面當(dāng)然以扎實(shí)的技術(shù)、先進(jìn)的商業(yè)模式給企業(yè)帶來(lái)的護(hù)城河為本,但另一方面也要摒棄“酒香不怕巷子深”的傳統(tǒng)觀念,在滿足市場(chǎng)和監(jiān)管要求的合規(guī)披露外,還要在合法合規(guī)條件下做好主動(dòng)披露,利用戰(zhàn)略發(fā)布會(huì)、投資者/信息中介/媒體見(jiàn)面會(huì)、業(yè)績(jī)說(shuō)明會(huì)、乃至交易所創(chuàng)設(shè)的與投資者溝通平臺(tái),切實(shí)幫助市場(chǎng)更好理解公司策略和可持續(xù)競(jìng)爭(zhēng)力。技術(shù)型或模式創(chuàng)新型企業(yè)更要與投資者和信息中介機(jī)構(gòu)一起,把企業(yè)估值模型中的各種假設(shè)條件理順、賦以合理的邏輯。企業(yè)決策者要深刻認(rèn)識(shí)到,投資者關(guān)系處理才是“市值管理”的重要內(nèi)容,與資本市場(chǎng)的溝通工作是“一把手”工程,不能簡(jiǎn)單推給董秘或CFO,尤其在企業(yè)經(jīng)營(yíng)策略或財(cái)務(wù)狀況發(fā)生重大改變時(shí),市場(chǎng)更希望能與創(chuàng)始人或決策者直接溝通。

第二,如何進(jìn)一步利用上市公司地位,獲得更多資本,加大產(chǎn)業(yè)運(yùn)作,做大做強(qiáng)?上市只是企業(yè)為進(jìn)一步發(fā)展走出去的第一步,而非終點(diǎn)。理想的狀況是,企業(yè)有一系列發(fā)展規(guī)劃,但礙于作為非上市公司,因資金或資源缺失而無(wú)法實(shí)現(xiàn)規(guī)劃中的發(fā)展,從而去上市。上市后應(yīng)該利用上市帶來(lái)的各種優(yōu)勢(shì)資源,要么推動(dòng)內(nèi)部技術(shù)和效率的提升,要么以戰(zhàn)略合作、合資或者投資(CVC)的方式實(shí)現(xiàn)外延擴(kuò)展。例如,以各種方式沿著產(chǎn)業(yè)鏈的擴(kuò)展等。對(duì)一些已上市公司來(lái)講,也并非高枕無(wú)憂。在注冊(cè)制下殼公司的價(jià)值地位不復(fù)以往,退市會(huì)更常態(tài)化,監(jiān)管也在不斷加強(qiáng),甚至還有外部“野蠻人”(通過(guò)敵意方式獲取企業(yè)控制權(quán))在那虎視眈眈。

展望未來(lái)的資本市場(chǎng),黃生預(yù)測(cè),在注冊(cè)制的紅利期下,上市公司的數(shù)量短期內(nèi)會(huì)持續(xù)上升。但隨著A股市場(chǎng)生態(tài)的變化,上市公司價(jià)值分化也在加速,整合的需求會(huì)與日俱增。因此,上市公司數(shù)量會(huì)在上升后減少,產(chǎn)業(yè)未來(lái)會(huì)更集聚。但整合將是一個(gè)長(zhǎng)期的過(guò)程。當(dāng)產(chǎn)業(yè)和資本良性互動(dòng)后,資本市場(chǎng)會(huì)有和目前同等數(shù)量的上市公司,但那時(shí)的上市公司將有完全不同量級(jí)的實(shí)力。而非上市公司也同樣保有隨時(shí)上市的選擇與實(shí)力。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱