程實(shí)2022-07-07 17:27

![]()

程實(shí)、張弘頊/文 “時(shí)人不識(shí)凌云木,直待凌云始道高。”盡管美聯(lián)儲(chǔ)在滯脹面前言辭強(qiáng)硬,但理性的金融市場已經(jīng)在交易美國衰退的可能性。

我們認(rèn)為,美國經(jīng)濟(jì)會(huì)不會(huì)衰退,是一個(gè)模糊的問題;而美國經(jīng)濟(jì)有多大概率發(fā)生衰退,則是一個(gè)精確的問題。對于市場參與者和政策制定者而言,精確的概率分析更具有客觀、務(wù)實(shí)的應(yīng)用價(jià)值。

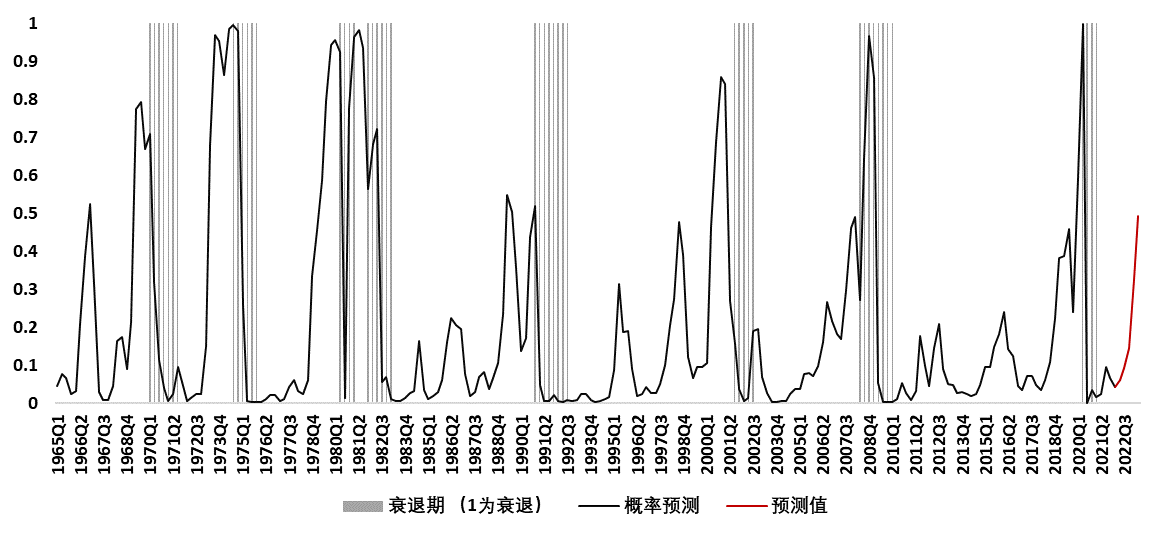

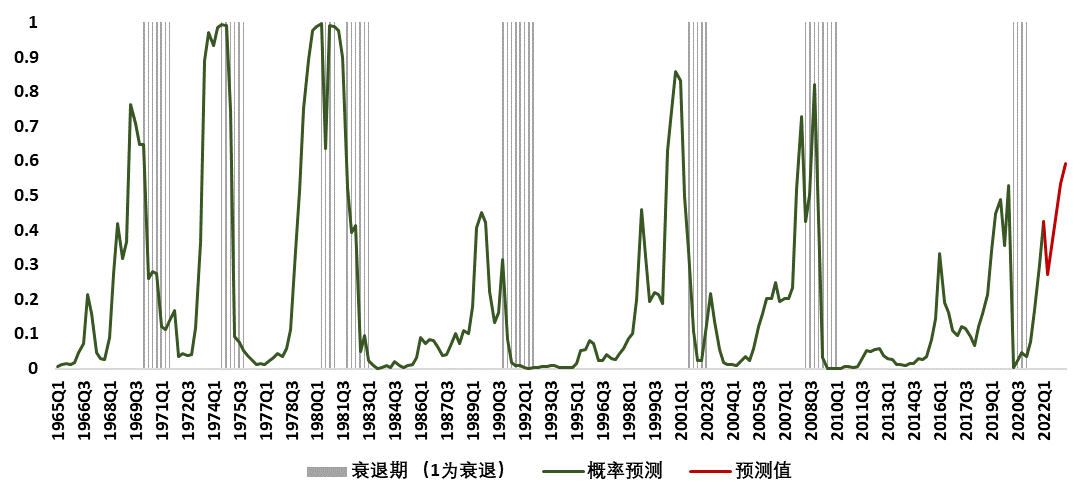

過去70年來,美國曾經(jīng)歷10次經(jīng)濟(jì)衰退且都與美聯(lián)儲(chǔ)加息政策密切相關(guān)。在“沃爾克時(shí)刻”已然到來的背景下,我們利用收益率曲線模型、商業(yè)周期模型以及宏觀景氣模型,預(yù)測未來12個(gè)月內(nèi)(2022Q2至2023Q2)美國經(jīng)濟(jì)衰退的概率。三種模型預(yù)測結(jié)果顯示,美國經(jīng)濟(jì)衰退概率將在2023年上半年顯著抬升。其中,收益率曲線模型顯示的衰退概率為29%,商業(yè)周期模型為43%,宏觀景氣模型為41%。

值得警惕的是,面對如此不容小視的測算概率和市場正在發(fā)生的衰退交易,美聯(lián)儲(chǔ)不僅在6月FOMC會(huì)議上否認(rèn)了當(dāng)前存在任何經(jīng)濟(jì)衰退跡象,而且也沒有給出一份可靠的計(jì)劃以解釋如何平衡失業(yè)與通脹,進(jìn)而實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”。

基于過去70年來的經(jīng)濟(jì)衰退研究,我們認(rèn)為,美聯(lián)儲(chǔ)為了實(shí)現(xiàn)2%的通脹目標(biāo)允許未來兩年內(nèi)失業(yè)率中值上升至4.1%的預(yù)測與統(tǒng)計(jì)結(jié)果相距甚遠(yuǎn)。根據(jù)模型分析,若要求今年核心PCE從5.2%(美聯(lián)儲(chǔ)6月FOMC預(yù)測值)回落至目標(biāo)區(qū)間2-2.5%,則失業(yè)率的上升幅度將在3.8-4.5%,意味著2023年美國失業(yè)率或?qū)⒏哌_(dá)7%以上,這表明美國經(jīng)濟(jì)政策實(shí)際上已經(jīng)陷入預(yù)判失誤和進(jìn)退兩難的尷尬境地,這將為美國經(jīng)濟(jì)和美股市場的未來蒙上陰影。

鮑威爾的“短端利差”論已經(jīng)失效

盡管6月中旬,美國財(cái)政部部長耶倫和美聯(lián)儲(chǔ)主席鮑威爾均堅(jiān)持強(qiáng)調(diào)沒有任何跡象表明美國經(jīng)濟(jì)衰退“正在發(fā)生”,但美聯(lián)儲(chǔ)似乎低估了經(jīng)濟(jì)衰退更快來臨的可能性。鮑威爾在3月和4月提出的“短端利差”論已然失效。

今年3月以來,市場對長端利差出現(xiàn)的倒掛問題開始普遍擔(dān)心,最主要的原因是美國長端收益率曲線倒掛往往與經(jīng)濟(jì)衰退高度相關(guān)。然而,鮑威爾在3月和4月的講話中均強(qiáng)調(diào)市場應(yīng)該觀察短期利率變化,認(rèn)為當(dāng)前10年-2年或30年-5年等長端利率存在太多噪音,并不是經(jīng)濟(jì)衰退的可靠指標(biāo)。

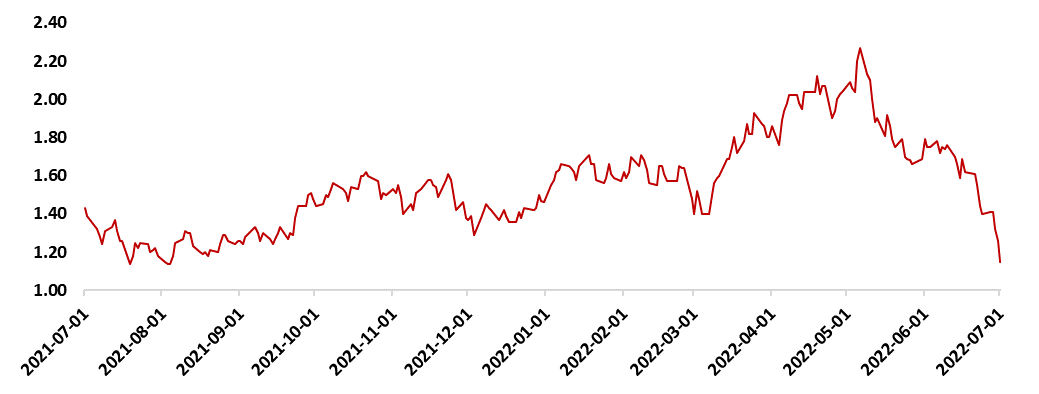

進(jìn)入5月以來,受到美聯(lián)儲(chǔ)強(qiáng)勢加息政策影響,6月末美國10年-3月利差快速下滑(圖1),反映出鮑威爾的“短端利差”論缺乏支撐。實(shí)際上,短端利差向上的基礎(chǔ)假設(shè)本身就不可靠,我們在5月FOMC會(huì)議點(diǎn)評中也曾提及,受到“薪資-價(jià)格”螺旋影響,美國通脹回落存在假象。基于新泰勒規(guī)則模型,美聯(lián)儲(chǔ)加息節(jié)奏仍落后于曲線,若通脹反彈,美聯(lián)儲(chǔ)加息和縮表節(jié)奏一旦加快,將帶動(dòng)短端利差加快收窄。因此,鮑威爾的“短端利差”論完全忽略了再通脹的可能性。

盡管短端利差快速向下反映了美聯(lián)儲(chǔ)對通脹走勢的再一次誤判,但當(dāng)前僅通過期限利差判斷經(jīng)濟(jì)衰退也存在不足。根據(jù)前美聯(lián)儲(chǔ)主席伯南克的模型,收益率曲線的變化主要受到四個(gè)核心變量影響:1)實(shí)際短期利率預(yù)期,2)通脹預(yù)期,3)通脹風(fēng)險(xiǎn)溢價(jià),4)實(shí)際風(fēng)險(xiǎn)溢價(jià)。其中,實(shí)際短期利率預(yù)期顯著受到流動(dòng)性因素影響;通脹預(yù)期和通脹風(fēng)險(xiǎn)溢價(jià)不僅受到流動(dòng)性影響,還受到來自供給層面的沖擊(如地緣問題、疫情影響、勞動(dòng)力市場等);實(shí)際風(fēng)險(xiǎn)溢價(jià)的影響因素則更為復(fù)雜,難以直接觀測。考慮到當(dāng)前市場環(huán)境的高動(dòng)態(tài)性和復(fù)雜性,收益率曲線模型的預(yù)測效率會(huì)由于較多的市場噪聲而下降。

圖1:美國國債10年-3月利差%

數(shù)據(jù)來源:FED及工銀國際整理

需要犧牲失業(yè)率以控制通脹

商業(yè)周期模型顯示美國需要犧牲失業(yè)率以控制通脹。除了收益率曲線模型,經(jīng)濟(jì)學(xué)家更傾向采用商業(yè)周期理論和菲利普斯曲線來預(yù)測經(jīng)濟(jì)衰退,即利用商業(yè)周期模型以失業(yè)率和經(jīng)濟(jì)增長來衡量經(jīng)濟(jì)衰退。

基于對美國失業(yè)率在去通脹(disinflation)前六個(gè)月和后六個(gè)月的變化進(jìn)行觀察(即對比失業(yè)率在去通脹發(fā)生前6個(gè)月的谷值與去通脹結(jié)束后6個(gè)月的峰值),我們發(fā)現(xiàn)歷史上美國去通脹過程與經(jīng)濟(jì)衰退具有相關(guān)性。過去70年中,美國去通脹周期前后的失業(yè)率平均上升幅度為4.5個(gè)百分點(diǎn),中值為3.6個(gè)百分點(diǎn)。由此可見,在高通脹壓力下,美聯(lián)儲(chǔ)不得不接受用失業(yè)率的上升換取對價(jià)格穩(wěn)定的有效控制。

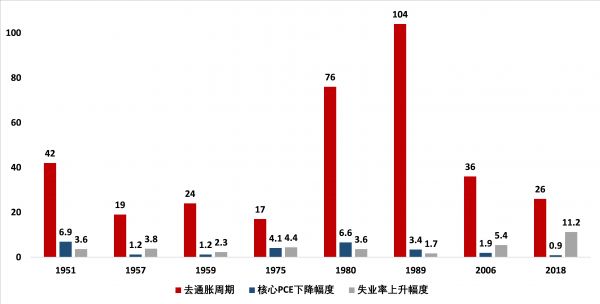

根據(jù)歷史數(shù)據(jù)統(tǒng)計(jì),自1950年以來,美聯(lián)儲(chǔ)共計(jì)10次去通脹過程中有8次出現(xiàn)經(jīng)濟(jì)衰退,其中4次去通脹幅度超過3個(gè)百分點(diǎn)的時(shí)期(1951年、1975年、1980年及1989年)均發(fā)生了嚴(yán)重的經(jīng)濟(jì)衰退。比如,20世紀(jì)以來兩次歷時(shí)最長的經(jīng)濟(jì)衰退(1973Q4-1975Q1和1981Q3-1982Q4,衰退期持續(xù)18個(gè)月)去通脹(核心通脹)幅度分別為4.1%和6.6%。從去通脹的時(shí)間跨度來看,平均時(shí)間為43個(gè)月,中值為31個(gè)月。其中,8次出現(xiàn)經(jīng)濟(jì)衰退的去通脹過程中,最長的一次去通脹時(shí)期發(fā)生于1989年1月,直至1997年9月結(jié)束,時(shí)間跨度超過104個(gè)月。“大通脹”時(shí)期的去通脹持續(xù)時(shí)間(“沃爾克時(shí)刻”)是歷史中值的2倍,反映了外生因素沖擊下的通脹往往具有更強(qiáng)的韌性。

從失業(yè)率變化來看,過去70年來每次與經(jīng)濟(jì)衰退相關(guān)的去通脹階段,失業(yè)犧牲率中值為3.7%,每犧牲1個(gè)百分點(diǎn)的失業(yè)率,通脹率中值則會(huì)降低0.7個(gè)百分點(diǎn)。因此,若要求美國今年核心PCE從5.2%(美聯(lián)儲(chǔ)6月FOMC預(yù)測)降至明年的2-2.5%,失業(yè)率的上升幅度區(qū)間應(yīng)為3.8-4.5%(即2023年美國失業(yè)率將高達(dá)7%以上),意味著美國避免經(jīng)濟(jì)衰退與實(shí)現(xiàn)通脹“軟著陸”幾乎無法同時(shí)做到。

圖2:70年來8次與去通脹相關(guān)的經(jīng)濟(jì)衰退

數(shù)據(jù)來源:FED及工銀國際整理。(注:核心PCEPI通脹見上圖。時(shí)間點(diǎn)的安排參照兩條規(guī)則:(1)每輪通脹的峰值比上一輪谷值至少要高0.6個(gè)百分點(diǎn);以及(2)每輪通脹的谷值比上一輪峰值至少要低0.6個(gè)百分點(diǎn)。失業(yè)率升幅是從去通脹發(fā)生前6個(gè)月的谷值到結(jié)束后6個(gè)月的峰值之間的變化。)

美國經(jīng)濟(jì)衰退預(yù)期提升

宏觀景氣模型顯示美國經(jīng)濟(jì)衰退預(yù)期提升。除了收益率曲線模型和商業(yè)周期模型,基于宏觀經(jīng)濟(jì)領(lǐng)先指標(biāo)的宏觀景氣模型也可用于評估衰退風(fēng)險(xiǎn)。宏觀景氣模型不僅將期限利差和商業(yè)周期模型中的經(jīng)濟(jì)及金融變量作為獨(dú)立變量或控制變量,并添加經(jīng)濟(jì)活動(dòng)中的領(lǐng)先指標(biāo)(如消費(fèi)者信心、商業(yè)信心、制造業(yè)(或服務(wù)業(yè))PMI指數(shù)、生產(chǎn)和勞動(dòng)力市場指標(biāo),以及其他金融變量的綜合指數(shù)等)對經(jīng)濟(jì)衰退進(jìn)行預(yù)測。

進(jìn)入二季度以來,美國消費(fèi)者信心指數(shù)與商業(yè)信心指數(shù)顯著下滑。6月最新公布的ISM制造業(yè)采購經(jīng)理人指數(shù)也從5月的56.1降至6月的53,創(chuàng)下了自2020年6月以來最低增長水平。從對中小企業(yè)的調(diào)研來看,企業(yè)仍對供應(yīng)鏈恢復(fù)和高通脹問題表示擔(dān)憂。同時(shí),美國6月達(dá)拉斯商業(yè)活動(dòng)指數(shù)跌至-17.7,新訂單和訂單指數(shù)進(jìn)一步下行。商業(yè)環(huán)境惡化,服務(wù)需求下滑,預(yù)示著三季度經(jīng)濟(jì)可能進(jìn)一步收縮。宏觀景氣模型涵蓋上述硬指標(biāo)(消費(fèi)者信心、商業(yè)信心、制造業(yè)及服務(wù)業(yè)PMI等),采用貝葉斯估計(jì)對美國未來4個(gè)季度(12個(gè)月)的經(jīng)濟(jì)衰退概率進(jìn)行預(yù)測。由于宏觀景氣模型主要依賴短期的領(lǐng)先指標(biāo),該模型對超過12個(gè)月的衰退預(yù)測往往不具備有效性。

圖3:美國ISM制造業(yè)PMI

數(shù)據(jù)來源:FED及工銀國際整理

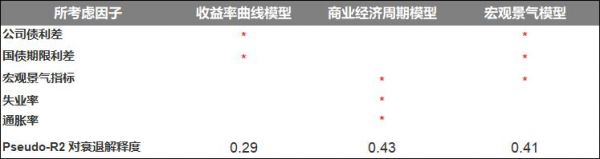

通過對收益率曲線模型、商業(yè)周期模型和宏觀景氣模型的預(yù)測效果進(jìn)行比較,發(fā)現(xiàn)收益率曲線模型對美國經(jīng)濟(jì)衰退預(yù)測的解釋力度最低(表1),原因是收益率曲線模型中存在太多噪聲和不可觀測因子,導(dǎo)致預(yù)測結(jié)果不夠穩(wěn)定。相比之下,商業(yè)周期模型和宏觀景氣模型對經(jīng)濟(jì)衰退均具有較高的解釋度。從預(yù)測結(jié)果來看,收益率曲線模型對未來12個(gè)月(2022Q2至2023Q2)經(jīng)濟(jì)衰退概率的預(yù)測值為29%,而商業(yè)周期模型和宏觀景氣模型的預(yù)測值分別為43%和41%。盡管美聯(lián)儲(chǔ)擅長用言辭來影響市場預(yù)期,但數(shù)據(jù)不會(huì)撒謊,在“沃克爾時(shí)刻”確然到來的情況下,美國經(jīng)濟(jì)的未來不容盲目樂觀。我們認(rèn)為,對此保有精確認(rèn)知和客觀預(yù)判,才是防患于未然的理性選擇。

表1:模型效用對比

數(shù)據(jù)來源:FED及工銀國際預(yù)測。注:模型基于概率模型Prob{ΔU(t+h)≥F−1(0.80)}=G(BX(t))所構(gòu)建,G代表廣義線性函數(shù),X(t)為解釋變量,B為變量系數(shù)

圖4:收益率曲線模型:經(jīng)濟(jì)衰退概率預(yù)測(未來12個(gè)月)

數(shù)據(jù)來源:FED及工銀國際整理

圖5:商業(yè)周期模型:經(jīng)濟(jì)衰退概率預(yù)測(未來12個(gè)月)

數(shù)據(jù)來源:FED及工銀國際整理

圖6:宏觀景氣模型:經(jīng)濟(jì)衰退概率預(yù)測(未來12個(gè)月)

數(shù)據(jù)來源:FED及工銀國際整理

(作者程實(shí)為工銀國際首席經(jīng)濟(jì)學(xué)家,張弘頊為工銀國際資深經(jīng)濟(jì)學(xué)家)

參考文獻(xiàn)

Berge, Travis J., 2015. Predicting Recessions with Leading Indicators: Model Averaging and Selection over the Business Cycle.J. Forecast., 34: 455– 471. https://doi.org/10.1002/for.2345.

Domash, Alex and Lawrence H. Summers, 2022. A labor market view on the risks of a U.S. hard landing. NBER Working Paper No. 29910. April.

Favara, Giovanni, Simon Gilchrist, Kurt F. Lewis, and Egon Zakrajsek. 2016. "Recession Risk and the Excess Bond Premium," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, April 8, 2016.

Kiley, Michael T., 2018. "Unemployment Risk," Finance and Economics Discussion Series 2018-067. Washington: Board of Governors of the Federal Reserve System.

Kiley, M.T., 2022. Financial and Macroeconomic Indicators of Recession Risk.

Romer, Christina D. & David H. Romer. 1989. "Does Monetary Policy Matter? A New Test in the Spirit of Friedman and Schwartz," Chapters, in: NBER Macroeconomics Annual 1989, Volume 4, pages 121-184 National Bureau of Economic Research, Inc.

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱