金牌律師2022-09-16 17:35

![]()

賈曉鈞 張穎杰/文

今年8月以來,濟(jì)南、青島、昆明、深圳等多地推出“帶押過戶”新模式,在業(yè)內(nèi)引起高度關(guān)注。因?yàn)樗鼘?shí)現(xiàn)了無需歸還原有房貸即可完成過戶、抵押、發(fā)放新貸款,提高了二手房買賣的交易質(zhì)量,進(jìn)一步降低了交易成本。

一、“帶押過戶”政策概念及法律依據(jù)

傳統(tǒng)模式的二手房交易活動要求賣方必須先解除房屋的原抵押才能辦理后續(xù)的過戶;而“帶押過戶”是指帶著抵押過戶,即在原抵押存在的情況下仍然可以辦理房屋的過戶,將房屋的所有權(quán)轉(zhuǎn)移至買方,把解除抵押放到了最后環(huán)節(jié)。

“帶押過戶”政策是以《民法典》第406條規(guī)定為法律基礎(chǔ)。

《民法典》第406條規(guī)定:“抵押期間,抵押人可以轉(zhuǎn)讓抵押財產(chǎn)。當(dāng)事人另有約定的,按照其約定。抵押財產(chǎn)轉(zhuǎn)讓的,抵押權(quán)不受影響。抵押人轉(zhuǎn)讓抵押財產(chǎn)的,應(yīng)當(dāng)及時通知抵押權(quán)人。抵押權(quán)人能夠證明抵押財產(chǎn)轉(zhuǎn)讓可能損害抵押權(quán)的,可以請求抵押人將轉(zhuǎn)讓所得的價款向抵押權(quán)人提前清償債務(wù)或者提存。轉(zhuǎn)讓的價款超過債權(quán)數(shù)額的部分歸抵押人所有,不足部分由債務(wù)人清償。”

在《民法典》出臺之前,我國長期以來對抵押物交易的限制都較為嚴(yán)格。

原《物權(quán)法》第191條規(guī)定:“抵押期間,抵押人經(jīng)抵押權(quán)人同意轉(zhuǎn)讓抵押財產(chǎn)的,應(yīng)當(dāng)將轉(zhuǎn)讓所得的價款向抵押權(quán)人提前清償債務(wù)或者提存。轉(zhuǎn)讓的價款超過債權(quán)數(shù)額的部分歸抵押人所有,不足部分由債務(wù)人清償。

抵押期間,抵押人未經(jīng)抵押權(quán)人同意,不得轉(zhuǎn)讓抵押財產(chǎn),但受讓人代為清償債務(wù)消滅抵押權(quán)的除外。”

原《擔(dān)保法》第49條規(guī)定:“抵押期間,抵押人轉(zhuǎn)讓已辦理登記的抵押物的,應(yīng)當(dāng)通知抵押權(quán)人并告知受讓人轉(zhuǎn)讓物已經(jīng)抵押的情況;抵押人未通知抵押權(quán)人或者未告知受讓人的,轉(zhuǎn)讓行為無效。

轉(zhuǎn)讓抵押物的價款明顯低于其價值的,抵押權(quán)人可以要求抵押人提供相應(yīng)的擔(dān)保;抵押人不提供的,不得轉(zhuǎn)讓抵押物。

抵押人轉(zhuǎn)讓抵押物所得的價款,應(yīng)當(dāng)向抵押權(quán)人提前清償所擔(dān)保的債權(quán)或者向與抵押權(quán)人約定的第三人提存。超過債權(quán)數(shù)額的部分,歸抵押人所有,不足部分由債務(wù)人清償。”

《物權(quán)法》與《擔(dān)保法》都明確規(guī)定,不經(jīng)過抵押權(quán)人的同意,抵押人不得轉(zhuǎn)讓抵押物。這也就使得抵押物的市場流轉(zhuǎn)面臨較大的困難。鑒于我國當(dāng)前國情,大多數(shù)人在購買房屋時,會以房屋作為抵押辦理銀行貸款,在《民法典》出臺以前,二手房交易已長時間表現(xiàn)低迷。“中指研究院數(shù)據(jù)顯示,二手住宅價格環(huán)比下跌的城市共69個,較6月增加11個,國家統(tǒng)計局最新發(fā)布的70城房價指數(shù),7月份山東濟(jì)南二手房價格環(huán)比下降0.2%,同比下降3.0%。自去年9月份以來,截至今年7月份,濟(jì)南二手房價格已出現(xiàn)11連降。7月份青島二手房價環(huán)比上漲0.3%,同比下降1.6%;煙臺環(huán)比上漲0.9%,同比下降2.5%。”因此,二手房交易市場注入新的活力是非常有必要的,“帶押過戶”政策有望成為發(fā)力點(diǎn),引發(fā)二手房交易市場的變化。

二、“帶押過戶”政策落地的積極意義

一是大大降低了交易成本,為二手房交易市場注入了新的活力。

傳統(tǒng)模式要求先解押才能過戶,解押就意味著賣方必須要還款,不還款就不可能解押,也就無法辦理過戶;而買方如果需要貸款購房,就必須先辦理過戶和抵押,銀行才能放款。在這種情況下,賣方想要用買方的貸款還自己的貸款用以解除抵押幾乎是不可能的。這時候買方就必須籌措過橋資金,會額外增加了一大筆支出,尤其是遇到買方貸款遲遲放下不來的情況,長期占用過橋資金,成本也在大幅增加。而“帶押過戶”政策的落地,核心就是使用了買方的銀行貸款來還賣方的銀行貸款,使得買方不必再籌措過橋資金,以此降低交易成本,刺激二手房市場的相關(guān)交易。

二是有利于化解交易風(fēng)險。

傳統(tǒng)模式下,買方想要貸款購買二手房,就需要向貸款銀行提出申請,銀行先行審批,后過戶登記,最后才放款。在這個過程中,為了配合買方的貸款,房子是先完成過戶的,這也就意味著,此時賣方承擔(dān)的風(fēng)險是巨大的,有可能落得房財兩空的境地;同時,買方一旦在辦理貸款的過程中出現(xiàn)征信等問題的影響導(dǎo)致銀行不放款,為避免違約,買方就需要通過其他方式來籌措大量資金支付給賣方。因此,在傳統(tǒng)的二手房買賣過程中,買賣雙方都承擔(dān)著很大的壓力,有些交易也會因?yàn)榇嬖谳^大的交易風(fēng)險而取消。而“帶押過戶”政策不需要先解押買方即可辦理貸款,買方把房款打到提存賬戶就可以拿到房,如果最終過戶出現(xiàn)問題,房款還能原路返還,以最大程度保障雙方利益,將風(fēng)險降至最低。

三、“帶押過戶”政策對各方利益的損耗與法律風(fēng)險

(一)“帶押過戶”中買方承擔(dān)的法律風(fēng)險

民法典第406條中“抵押財產(chǎn)轉(zhuǎn)讓的,抵押權(quán)不受影響”的規(guī)定實(shí)質(zhì)上承認(rèn)了抵押權(quán)的追及效力,不論抵押物如何流轉(zhuǎn),抵押權(quán)人對抵押物的優(yōu)先受償權(quán)不受侵害,表明買方對房屋的所有權(quán)并不能夠?qū)沟盅簷?quán)人對房屋的優(yōu)先受償權(quán)。即當(dāng)?shù)盅簷?quán)人在債務(wù)人(賣方)無法清償?shù)狡趥鶆?wù)時,可以請求人民法院拍賣、變賣抵押財產(chǎn),帶押過戶的購房人對房產(chǎn)享有的所有權(quán)無法對其產(chǎn)生阻礙。因此,購買帶抵押的房產(chǎn),于買方而言,是用自己的貸款用以償還賣方的貸款,自己所有的房屋是否能夠免受拍賣不僅取決于自身,很大程度上更是受到賣方的影響,在賣方抵押完全解除之前,買方對房產(chǎn)享有的所有權(quán)始終處于不安全狀態(tài)。

同時,“帶押過戶”仍受到“禁止或限制轉(zhuǎn)讓抵押不動產(chǎn)約定”的限制。賣方申請辦理不動產(chǎn)抵押權(quán)首次登記或者抵押預(yù)告登記的,若和抵押權(quán)人約定禁止或限制轉(zhuǎn)讓抵押不動產(chǎn),該約定依法應(yīng)由不動產(chǎn)登記機(jī)構(gòu)在不動產(chǎn)登記簿上進(jìn)行記載。實(shí)踐操作中,為了保障自身權(quán)利,抵押權(quán)人往往更傾向于禁止或限制抵押人對抵押物進(jìn)行轉(zhuǎn)讓。二手房交易中,買方需注意到房產(chǎn)登記部門查詢核實(shí),不能以賣方口頭說明為準(zhǔn),避免使自己的權(quán)利遭受損失。

(二)“帶押過戶”中賣方承擔(dān)的法律風(fēng)險

“帶押過戶”模式之下,由于賣方貸款所設(shè)定的抵押并未解除,因此賣方的還款義務(wù)也并未結(jié)束,一旦房屋出現(xiàn)不可彌補(bǔ)的價值貶損或者房屋滅失,就會加速賣方的貸款到期,使得賣方短期承擔(dān)巨大的還貸壓力。

(三)“帶押過戶”中抵押權(quán)人承擔(dān)的法律風(fēng)險

由于“帶押過戶”模式之下,會有短期“雙抵押并存”的情況存在。也就是說,在買方尚未將賣方貸款還清的階段,房屋既存在賣方先前貸款所設(shè)定的抵押,又存在買方后續(xù)貸款所設(shè)定的抵押。當(dāng)房屋實(shí)際拍賣價值不足以清償原抵押與現(xiàn)抵押總額的情況出現(xiàn)時,抵押在后的抵押權(quán)人權(quán)利勢必會造成損耗。從這個層面而言,銀行作為抵押權(quán)人,權(quán)利并沒有得到充分的保障甚至有所減損,亦或使得銀行降低對買方的房貸數(shù)額。

綜上,對各方風(fēng)險提示如下:

1、買方在二手房交易中,需注意到房產(chǎn)登記部門查詢核實(shí)抵押權(quán)人是否有備案登記,禁止或限制抵押人對抵押物進(jìn)行轉(zhuǎn)讓;

2、抵押權(quán)人避免放貸數(shù)額超過房屋實(shí)際價值,以最大限度保障自己的貸款利益。

四、“帶押過戶”政策的限制

上文中有所提及,于抵押權(quán)人而言,其為了保障自身權(quán)益,可能會對買方的貸款數(shù)額予以限制,只在“抵押物總價值-原抵押價值”的范圍內(nèi)對買方進(jìn)行放款。甚至于在法律沒有強(qiáng)制規(guī)范的基礎(chǔ)上,銀行作為抵押權(quán)人,其權(quán)利非但沒有得到更好的保障,反之可能有所損耗,因此銀行在該政策的落實(shí)中,其配合程度與推動積極性并不一定可觀。

其次,“帶押過戶”單純依靠買賣雙方的信任很難落實(shí)到位,因此公證機(jī)構(gòu)的相關(guān)介入顯得尤為重要。但是如何運(yùn)用委托公證、公證提存及其他公證職能,實(shí)現(xiàn)存量房交易中的矛盾糾紛提前預(yù)防,確保交易安全,并能實(shí)現(xiàn)交易成本降低等問題依舊面臨較多亟待解決的問題。

五、結(jié)語

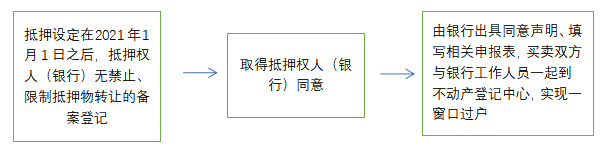

青島市“帶押過戶”操作流程一覽:

實(shí)務(wù)操作中,在銀行權(quán)益并沒有得到更好保障的前提下,很難確定債務(wù)人、債權(quán)人、抵押權(quán)人三方的利益平衡點(diǎn),銀行也不會主動將該事項(xiàng)進(jìn)行推進(jìn),具體買賣雙方如何協(xié)調(diào)銀行進(jìn)行操作,勢必是該項(xiàng)政策在后續(xù)落實(shí)過程中面臨的較大問題。

但“帶押過戶”作為二手房買賣市場的“活水”,既減輕了“過橋”資金煩惱,降低了再入市“門檻”,又增加了買賣雙方更多的可選擇性,降低二手房在市場上的流通成本,也勢必會進(jìn)一步活躍房地產(chǎn)市場,成為未來發(fā)展趨勢所在。

作者簡介:

賈曉鈞,山東德衡律師事務(wù)所高級合伙人、金融業(yè)務(wù)中心總監(jiān)。擅長房地產(chǎn)全流程法律項(xiàng)目,長期為大中型房地產(chǎn)公司提供法律服務(wù);長期為銀行、資產(chǎn)管理公司和境內(nèi)外投資者提供資產(chǎn)處置及項(xiàng)目融投資等法律顧問服務(wù)。

張穎杰,吉林大學(xué)法律碩士,山東德衡律師事務(wù)所律師助理。

分享

分享

京公網(wǎng)安備 11010802028547號