蔣飛2022-09-30 09:02

![]()

核心觀點?

我們在去年7月發(fā)布的下半年宏觀報告中提出美元進入升值趨勢,從此之后多篇重要報告以及《大類資產(chǎn)配置報告》均認為美元處于升值趨勢中,尤其是在9月市場分歧加大的背景下我們?nèi)匀徽J為美元會突破110大關(guān)。這與我們判斷美聯(lián)儲加息激進路徑、美國利率超預(yù)期上升幅度高度契合。

我們認為這輪美元升值大致分為三個階段:全球流動性收縮(2021.06——2021.09)、能源危機沖擊(2021.09-2022.12)和經(jīng)濟危機沖擊(2023.01-2023.06)。這三個階段,美元分別與四國央行總資產(chǎn)增速、能源價格走勢背離、美股下跌有關(guān)。

隨著明年經(jīng)濟陷入低迷、通脹回落之后貨幣政策可能再次轉(zhuǎn)向?qū)捤桑涝抵芷诘綍r也基本見頂。我們認為這一時間難以明確預(yù)測,并且在最后階段美元升值持續(xù)的時間比空間更重要。在俄烏沖突走向不明、核戰(zhàn)陰影出現(xiàn)等地緣政治持續(xù)沖突下,美元走勢面臨的不確定性更高,到時我們通過觀察黃金走勢來研判。

正文

自從去年7月30日長城證券宏觀團隊發(fā)表半年度報告《經(jīng)濟放緩,風(fēng)險并存——2021年下半年經(jīng)濟研究報告》以來,我們始終認為美元處于升值趨勢之中。比如<span class='article_middle_ad' id='artice_middle_ad1'></span>com/s?__biz=MzI0MzU4NTAxMA==&mid=2247484771&idx=1&sn=a048a5524ce030273837b796633a428c&chksm=e96b9ffede1c16e8a5ecc17c4bbaa053ab6684561475462996cd01a1847f9b5a8702a5758b8d&scene=21#wechat_redirect" rel="noopener noreferrer" target="_blank" style="color: rgb(87, 107, 149);">《風(fēng)險集中釋放,系統(tǒng)風(fēng)險可控——2021年四季度宏觀經(jīng)濟報告》認為:“美元升值趨勢延續(xù)”;《破舊立新,儲糧過冬——2022年宏觀經(jīng)濟展望》認為:“美元升值周期仍將延續(xù) 2022 年”,com/s?__biz=MzI0MzU4NTAxMA==&mid=2247485378&idx=1&sn=ba8d5271b1ea5a8832de349d5e68b60e&chksm=e96b9d5fde1c144912a73c47<span class='article_middle_ad' id='artice_middle_ad2'></span>255f217e8cc197e4aa69ce9047853139b26b2aaab3ce456d3e59&scene=21#wechat_redirect" rel="noopener noreferrer" target="_blank" style="color: rgb(87, 107, 149);">《中美經(jīng)濟或相向而行——2022年一季度宏觀經(jīng)濟報告》認為:“美元升值趨勢延續(xù)”,以及以后的每月《大類資產(chǎn)配置報告》均有美元繼續(xù)升值的觀點,在每周周報政策重述中我們也持續(xù)表達這一觀點。甚至在《美再迎加息時點,十年國債利率或突破3.5%——20220919周報》中我們認為美元可能會突破110大關(guān),沖擊120,而在去年7月30日時美元指數(shù)才92左右。

美元持續(xù)升值的原因是什么呢?尤其是美元突破100前后時間,市場分歧較大。很多分析人士認為美元突破不了100,有的認為當(dāng)時已經(jīng)見頂。作為宏觀研究者,尤其是商業(yè)研究,更注重趨勢的形成、發(fā)展和結(jié)束的整個過程變化。我們認為從去年年中到明年年中,美元升值分為三個階段。

1

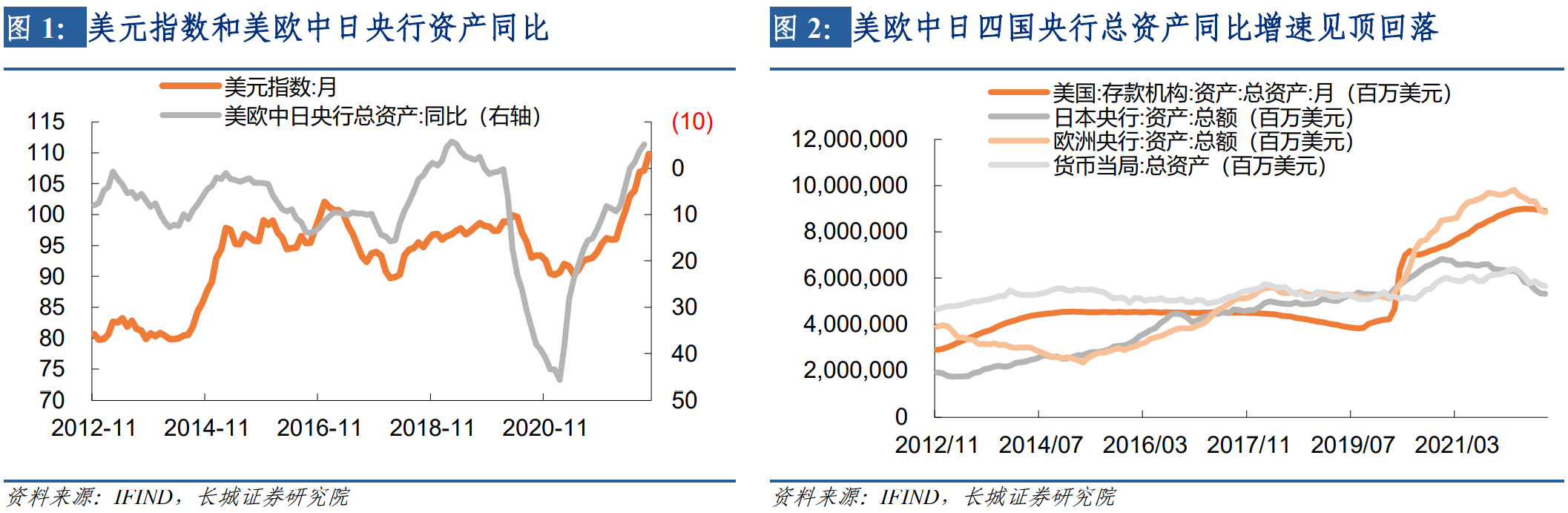

第一階段:全球流動性收縮(2021.06——2021.09)

2021年世界仍處于新冠病毒大流行的籠罩之下,各國政府還在救市,主要經(jīng)濟體的央行資產(chǎn)負債表還在擴張,但增速已經(jīng)變慢,比如2021年2月四國(美歐中日)央行總資產(chǎn)的同比增速見頂回落。在這種背景下,2021年年中時期美元見底,從貶值趨勢轉(zhuǎn)變?yōu)樯第厔荨?/strong>

美聯(lián)儲在2021年整年都沒有加息,雖然3月份主席鮑威爾有過表示開始考慮“減少所購買的美國國債和抵押貸款支持證券數(shù)量”,但4月份議息會議之后又表示“現(xiàn)在還不是開始談?wù)摽s減購債規(guī)模的時候”,到了6月份宣布“超額準(zhǔn)備金利率(IOER)從0.1%調(diào)整至0.15%”,此時貨幣政策轉(zhuǎn)向,美元見底;7月鮑威爾表示“如果通脹上升太多,美聯(lián)儲準(zhǔn)備調(diào)整政策,但距離開始逐步減少資產(chǎn)購買的門檻還有很長的路要走”,8月在杰克遜霍爾全球央行年會上鮑威爾終于提出鷹派觀點:美聯(lián)儲今年或開始縮減購債,但不會急于加息。9月份更進一步“加息可能會比預(yù)期早一點”,11月開始縮表“逐月減少150億美元資產(chǎn)購買規(guī)模”,最后12月加大縮表力度“將減碼速度加倍至每月300億美元”。

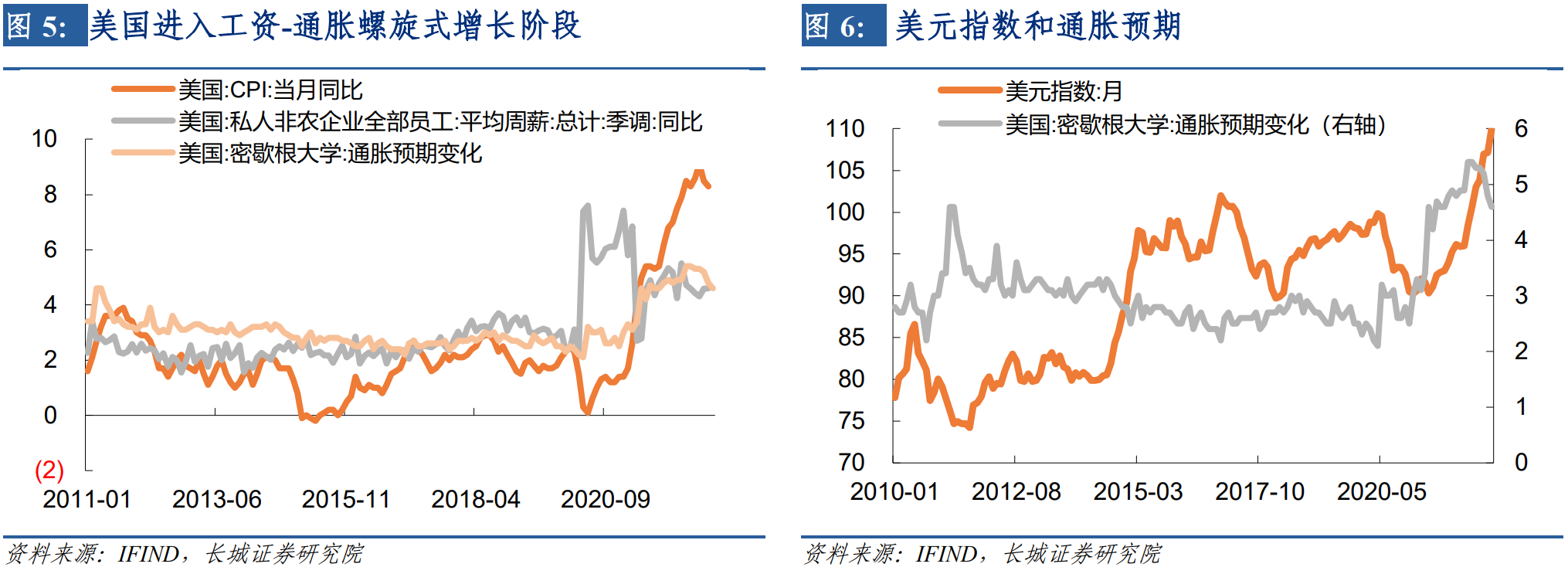

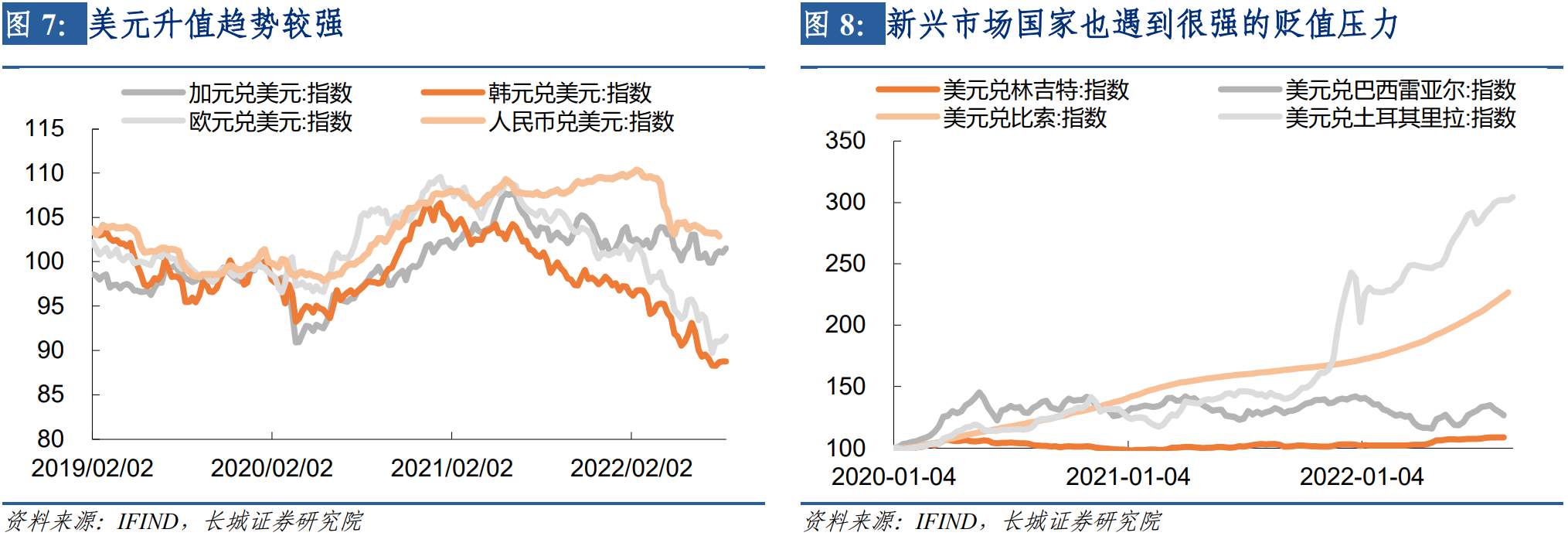

美聯(lián)儲貨幣政策取向的轉(zhuǎn)變,導(dǎo)致全球流動性從寬松轉(zhuǎn)為收緊。2021年6月美國兩年期國債利率開始回升,從0.2%回升至年底的0.7%,再到今年年中的3%,速度不斷加快;同時美國利率的率先回升,造成世界上美元流動性收緊,歐美利差擴大,歐元貶值美元升值。

不過由于美聯(lián)儲錯失加息時機,美國進入工資-通脹螺旋式增長階段,通脹進入失控狀態(tài)。2021年4月份美國通脹預(yù)期開始高企,此時CPI同比正好突破過去十年的最高點,正在快速上揚;核心CPI同比更是突破過去十五年的高點,正在快速上揚。等到9月份美聯(lián)儲主席拋棄“通脹是暫時”的論調(diào),準(zhǔn)備著手收緊貨幣政策時,因為能源價格的上漲,美元進入第二升值階段。

2

第二階段:能源危機沖擊(2021.09——2022.12)

去年9月時歐元兌美元還是1.16左右,現(xiàn)在已經(jīng)是0.97附近,2020年疫情爆發(fā)時歐元匯率最低也只到了1.06左右;同樣去年9月時美元兌日元還是111,現(xiàn)在已經(jīng)145,日元貶值趨勢也是從那時開始。這兩個國家都是發(fā)達國家并且占美元指數(shù)的權(quán)重較大,它們的集中貶值反映出美元升值的趨勢較強。

除了發(fā)達國家之外,新興市場國家也遇到很強的貶值壓力。最具代表性的是土耳其和阿根廷,2021年9月時美元兌土耳其里拉已經(jīng)快接近9了,但那時起土耳其央行非但不加息,反而降息,土耳其貨幣進入快速貶值通道,到今年9月已經(jīng)貶值到18,一年貶了一半。美元兌人民幣的貶值是在今年4月,4月之前匯率還是6.35左右,現(xiàn)在已經(jīng)到了7.1附近,相對其他新興市場國家貶值幅度相對有限,但也承受較大壓力。

能源危機是這些國家貨幣貶值的共同原因。歐洲和日本都是能源依賴國,尤其歐盟對俄羅斯的天然氣依賴度達到48.4%。根據(jù)中國能源報的報道,受去年氣候異常影響,歐洲北海整體夏秋季風(fēng)力不足,風(fēng)電出力明顯下降,歐盟1—9月風(fēng)電發(fā)電量同比下降17%。由于歐盟的發(fā)電主要依靠天然氣,風(fēng)電的下降讓歐盟增加了天然氣的需求,去年9月開始天然氣價格出現(xiàn)暴漲,并且甩開原油。幾乎是同時,歐盟的貿(mào)易順差開始快速下降,并很快變?yōu)槟娌顢U大。今年再受到俄烏沖突以及俄羅斯對歐盟斷氣的影響,能源危機不斷加深,天然氣價格持續(xù)暴漲,歐元繼續(xù)大幅貶值。

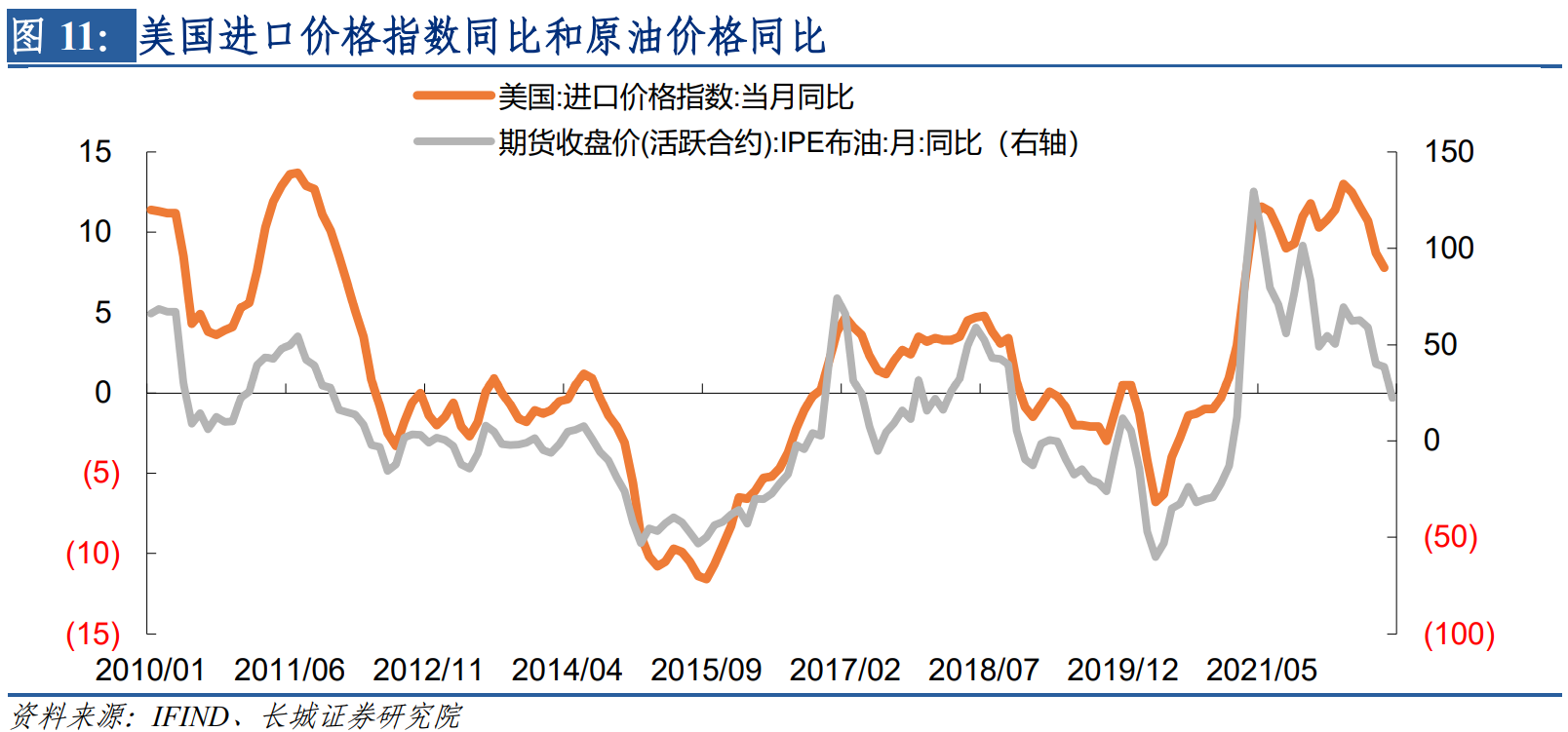

也是從去年9月開始,美元同比和原油價格同比發(fā)生背離,美元出現(xiàn)了大幅的升值。從歷史規(guī)律來說,美元升值伴隨的經(jīng)常是大宗商品價格的下跌,但這一次原油價格并未回落,反而價格越來越高。這說明能源危機是脫離于全球經(jīng)濟周期之外的自變量,其導(dǎo)致能源價格與美元背離,并要求美元實現(xiàn)更大幅度的升值來抑制能源價格。

我們認為今年冬天將是這輪能源危機的高潮時期,根據(jù)《俄羅斯斷氣對歐盟的影響有多大?》報告測算,明年3月歐盟的天然氣庫存將降至歷史最低點,驚險度過今年冬天,但天然氣價格可能繼續(xù)創(chuàng)歷史新高。當(dāng)能源危機正在爆發(fā)的同時,另一場危機也在孕育,可能成為美元升值進入第三階段的重要原因。

3

第三階段:經(jīng)濟危機沖擊(2023.01-2023.06)

在俄烏沖突發(fā)生之后,能源危機就從簡單的經(jīng)濟現(xiàn)象轉(zhuǎn)化為地緣政治問題。能源價格的暴漲可能只會影響生產(chǎn)和收入,地緣政治沖突可能會造成世界貿(mào)易體系的崩潰,不信任成本、運輸成本、安全溢價等等造成需求和不確定性增加。

我們的分析還是從美國的進口價格指數(shù)同比和原油價格同比的關(guān)系開始,這兩者在今年出現(xiàn)明顯的背離。當(dāng)原油價格同比正在快速下降的時候,進口價格指數(shù)同比下降出現(xiàn)的時間較晚,速度也較慢,這說明美國需求韌性較強。

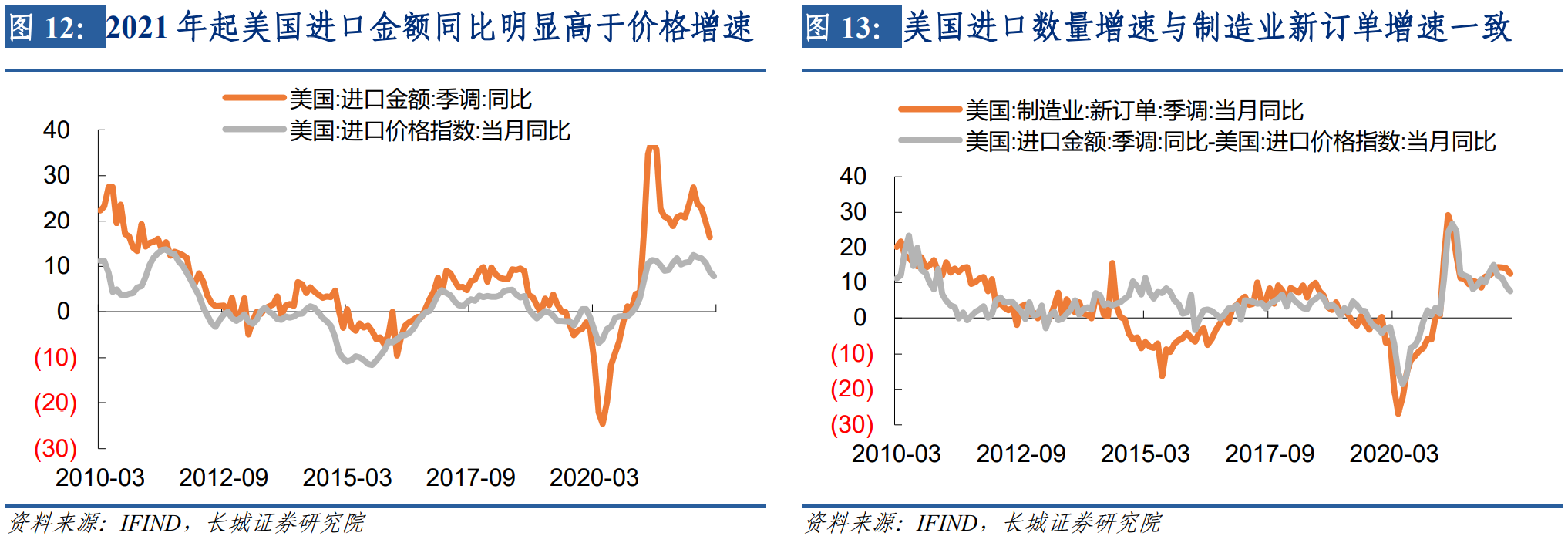

這不僅僅表現(xiàn)在價格上,在數(shù)量上美國的需求增速表現(xiàn)的也很旺盛。從去年開始進口金額同比增速就明顯高于價格增速,進口數(shù)量增速也保持在過去十年的高點之上,這與制造業(yè)的新增訂單增速保持一致,說明這是真實的進口需求。

隨著貨幣收緊效果的顯現(xiàn),勞動力市場正在降溫并將在四季度衰退,高庫存的壓力也將很快釋放,進口需求也將快速下跌,進口價格增速也將與能源價格快速回歸。之后美國通脹會自然回落,企業(yè)利潤也大幅縮減,信用利差也再次抬升。我們在《發(fā)達市場熊市才剛開啟》中已經(jīng)預(yù)測了明年歐美經(jīng)濟可能進入危機狀態(tài)。

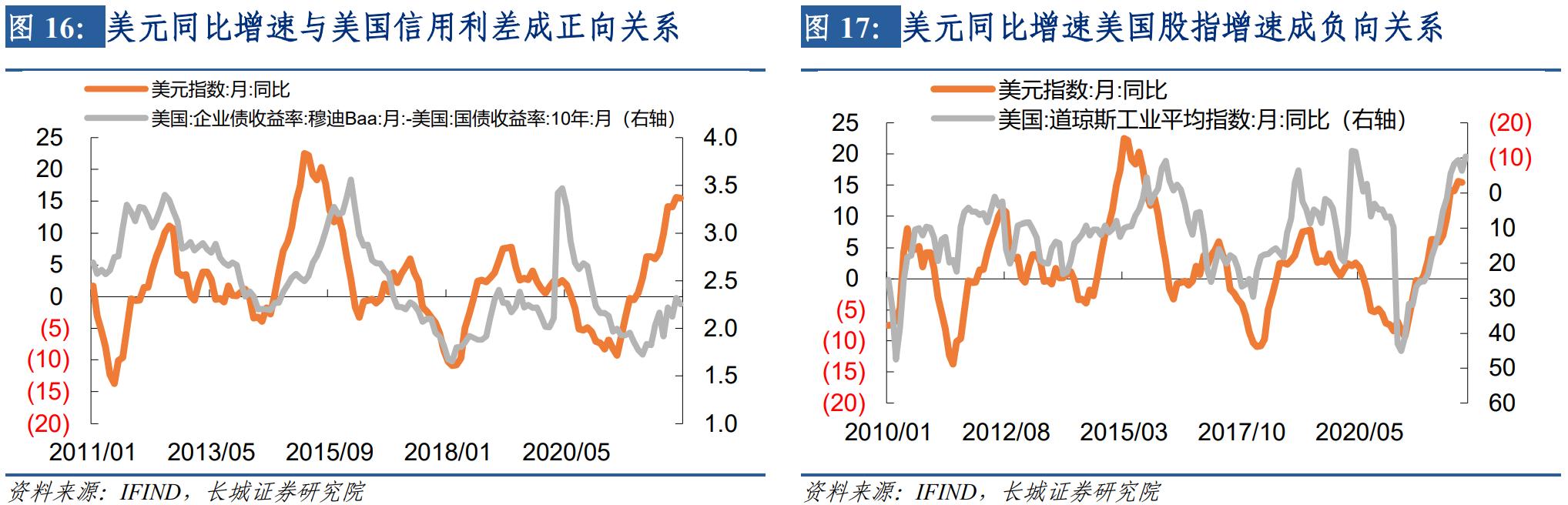

根據(jù)歷史規(guī)律,美元同比增速與美國信用利差成正向關(guān)系,與美國股指增速成負向關(guān)系,在危機狀態(tài)中,美元作為避險資產(chǎn)更易受到國際投資者青睞。今年以來美國信用利差已經(jīng)在回升,美股也大幅回撤,但這還只是剛剛開始。如果明年美股繼續(xù)大幅下跌,相對應(yīng)的美元可能會繼續(xù)升值。

除了需求大幅減少之外,地緣政治沖突也可能引發(fā)危機。9月22日,俄羅斯前總統(tǒng)、現(xiàn)任聯(lián)邦安全會議副主席梅德韋杰夫表態(tài)稱,對于最新加入俄羅斯的領(lǐng)土,俄羅斯可以動用核武器進行防御作戰(zhàn)。這可能改變未來世界走勢,自從今年2月24日俄羅斯實施“軍事特別行動”到9月21日實施“部分總動員”,俄烏沖突始終保持在局部戰(zhàn)爭的范圍內(nèi)。但當(dāng)前出現(xiàn)轉(zhuǎn)折點,是戰(zhàn)爭趨于結(jié)束還是會擴大?局勢升級或再次引起市場恐慌。

我們認為美元進入第三階段,也將是最后一個階段,隨著歐美國家因經(jīng)濟陷入深度低迷、貨幣政策再次轉(zhuǎn)向,美元也將基本見頂。經(jīng)濟危機是時間短、空間大,屆時政策可能會很快轉(zhuǎn)向,具體時間還無法提前預(yù)判,我們粗略估計時間是在明年6月之前。而美元指數(shù)最后上升至哪個位置,也難以準(zhǔn)確預(yù)估,這一階段美元升值持續(xù)的時間可能比空間更有意義。

經(jīng)濟危機與核戰(zhàn)陰影促使美元創(chuàng)新高。在這個過程中,美元的競爭對手是黃金。雖然短期內(nèi)黃金價格隨著美元升值而下跌,但脫離美元體系的經(jīng)濟體或組織可能正把美元兌換成黃金,屆時可能出現(xiàn)美元和黃金價格齊漲的現(xiàn)象。

風(fēng)險提示

宏觀經(jīng)濟環(huán)境不及預(yù)期;國際大宗商品價格波動;美聯(lián)儲加息不及預(yù)期;信用事件集中爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號