蔣飛2022-11-07 08:38

![]()

核心觀點(diǎn)?

20世紀(jì)70年代,在石油危機(jī)刺激下,美國CPI兩度突破8%,導(dǎo)致全球長期處于高通脹狀態(tài)。21世紀(jì)20年代,以俄烏沖突為導(dǎo)火索,美國時隔40年再次進(jìn)入大通脹,或?qū)⒁l(fā)全球性經(jīng)濟(jì)危機(jī)。大通脹之前都有無序的財政和貨幣擴(kuò)張階段,導(dǎo)致需求過旺,經(jīng)濟(jì)過熱,這是通脹的本質(zhì)原因。因此,非深度衰退難解通脹之憂。2023年,美國乃至全球經(jīng)濟(jì)都可能大幅衰退,這是通脹回歸正常過程中必須經(jīng)歷的陣痛。只有這樣,過熱的經(jīng)濟(jì)狀態(tài)才可以冷卻。歷史經(jīng)驗(yàn)告訴我們,面對本輪通脹,美聯(lián)儲最佳的政策路徑就是盡快將聯(lián)邦基金利率提升至限制性水平之上,并保持一段時間,美國經(jīng)濟(jì)在2023年大幅衰退之后,通脹自然回落。2024年,美聯(lián)儲可以重新降息來促使經(jīng)濟(jì)復(fù)蘇。

日本在大通脹時代完成經(jīng)濟(jì)轉(zhuǎn)型,于1986年跨越中等收入陷阱。我們認(rèn)為日本成功完成經(jīng)濟(jì)轉(zhuǎn)型有三個原因。第一,市場化改革,尤其是利率市場化,提升了資源配置效率,日本全要素生產(chǎn)率明顯增強(qiáng)。第二,日本寬松貨幣的同時保持通脹穩(wěn)定,居民收入快速增長帶動了消費(fèi)的增長。第三,通過鼓勵產(chǎn)業(yè)轉(zhuǎn)型升級,日本服務(wù)業(yè)占比不斷提升,制造業(yè)中以電子為代表的高技術(shù)產(chǎn)業(yè)發(fā)展迅速。

現(xiàn)在的中國與彼時的日本面臨著相似的歷史機(jī)遇,即全球通脹與衰退所帶來的世界經(jīng)濟(jì)格局的改變。當(dāng)前中國處于跨越中等收入陷阱的關(guān)鍵時期。根據(jù)日本等國家的歷史經(jīng)驗(yàn),能否成功跨越“中等收入陷阱”的關(guān)鍵在于能否成功轉(zhuǎn)換增長動能,實(shí)現(xiàn)經(jīng)濟(jì)轉(zhuǎn)型。大通脹時代給予了中國產(chǎn)業(yè)轉(zhuǎn)型升級的機(jī)會。以鄰為鑒,以史為鏡,我們認(rèn)為,在大變革時代之中,中國只要抓住大通脹時代的機(jī)會,利用好優(yōu)勢,防范好風(fēng)險,大國崛起便勢不可擋。

1

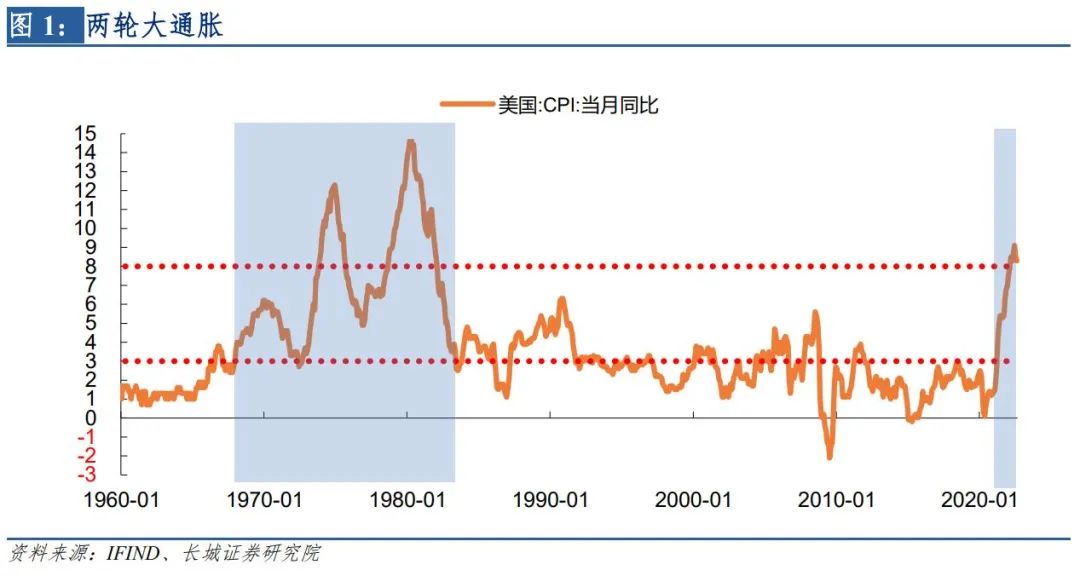

兩輪大通脹:20世紀(jì)70時代與21世紀(jì)20年代

1960年后,全球在20世紀(jì)70年代經(jīng)歷了一輪大通脹,現(xiàn)在21世紀(jì)20年代又開啟了新一輪全球性高通脹。一般來說,CPI在3%以下為溫和通脹,3-8%為中等通脹,超過8%就進(jìn)入大通脹。以全球經(jīng)濟(jì)的引領(lǐng)者美國為代表,20世紀(jì)70年代,在石油危機(jī)刺激下,美國CPI兩度突破8%,導(dǎo)致全球長期處于高通脹狀態(tài)。21世紀(jì)20年代,以俄烏沖突為導(dǎo)火索,美國時隔40年再次進(jìn)入大通脹,或?qū)⒁l(fā)全球性經(jīng)濟(jì)危機(jī)。

1.1 以石油危機(jī)為爆發(fā)點(diǎn)的70年代全球通脹

20世紀(jì)70年代的大通脹可以分為三個階段三個頂點(diǎn):第一階段(1968年-1972年),美國在長達(dá)5年的時間里長期處于中等通脹,并在1970年1月達(dá)到6.2%。第二階段(1972年-1976年),美國CPI在1973年11月突破8%,并持續(xù)了22個月至1975年8月,通脹頂點(diǎn)是1974年12月的12.3%。第三階段(1976年-1983年),美國CPI在1978年9月再度突破8%,并持續(xù)了41個月至1982年1月。

第一階段(1968年-1972年)盲目財政刺激與貨幣擴(kuò)張初步推高通脹。20世紀(jì)60年代,肯尼迪-約翰遜政府時期實(shí)行新古典綜合學(xué)派的增長性財政貨幣政策,主張不僅在經(jīng)濟(jì)蕭條時期擴(kuò)張財政貨幣,而且在經(jīng)濟(jì)上行期也可以進(jìn)行赤字財政、減少稅收、發(fā)行國債等擴(kuò)張性政策來刺激經(jīng)濟(jì)快速增長。在這種政策思想影響下,1964年美國總統(tǒng)簽署實(shí)施“稅收法案”,個人所得稅率降低了約20%,邊際稅率從20%~91%降低至14%~70%,預(yù)扣稅率從18%降低至14%。1966年,財政預(yù)算支出同比增速從1964年的-0.25%大幅上漲至13.79%,1967年進(jìn)一步上漲到了17.05%,1968年依然維持在13.13%的高位。擴(kuò)張性經(jīng)濟(jì)政策促進(jìn)經(jīng)濟(jì)增長的時候,也推高了居民消費(fèi)需求,通脹初步上行。

第二階段(1972年-1976年),失敗的價格管制疊加第一次石油危機(jī)點(diǎn)燃通脹。隨著通脹不斷上行,尼克松政府開始實(shí)行粗暴簡單的價格管制,雖然暫時壓制物價上漲勢頭,但卻為更嚴(yán)重的通脹危機(jī)埋下伏筆。擴(kuò)張的財政貨幣政策導(dǎo)致美國經(jīng)濟(jì)過熱,通脹開始上行,1970年1月通脹達(dá)到6.2%的峰值。1970年,美國國會通過“經(jīng)濟(jì)穩(wěn)定法案”,授權(quán)總統(tǒng)以價格穩(wěn)定為調(diào)控目標(biāo)而采取行政措施。1971年8月,美國進(jìn)行為期90天的全面物價管制,禁止提高工資和商品價格。1971年11月后轉(zhuǎn)為控制利潤率,要求商品價格上漲幅度不得提高企業(yè)的稅前利潤率,同時規(guī)定工資增速上限為5.5%。直到1974年4月,美國都采取了不同方式的價格干預(yù)措施,違背經(jīng)濟(jì)規(guī)律,導(dǎo)致商品供應(yīng)不足,物價飛漲。1973年11月,美國CPI同比達(dá)到8.3%,進(jìn)入大通脹。而此時第一次石油危機(jī)才剛剛發(fā)生一個月,可以說,在第一次石油危機(jī)前,美國通脹就已經(jīng)脫離軌道。

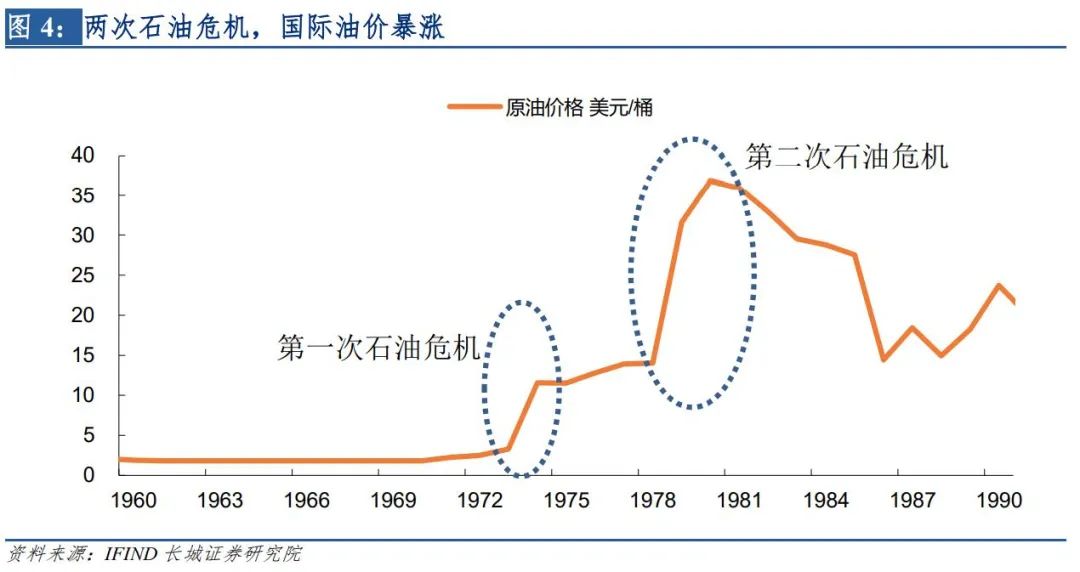

1973年10月,第一次石油危機(jī)爆發(fā),國際油價暴漲,引發(fā)經(jīng)濟(jì)危機(jī),點(diǎn)燃美國通脹。第四次中東戰(zhàn)爭爆發(fā),阿拉伯國家為了改變以美國為代表的西方國家對以色列的支持態(tài)度,中東阿拉伯產(chǎn)油國決定減產(chǎn),并對西方國家實(shí)行石油禁運(yùn)。1950~1973年期間,在西方國家打壓下,國際油價平均每桶約1.80美元。在1973年1月才在OPEC努力上提價至2.95美元/桶,而到1973年底就飆升至11.65美元/桶。石油供應(yīng)短缺使得西方工業(yè)化國家的生產(chǎn)力增長明顯放慢,引發(fā)了全球范圍內(nèi)大規(guī)模的經(jīng)濟(jì)危機(jī)。油價暴漲對依靠廉價石油起家的美國也產(chǎn)生極大沖擊,美國工業(yè)生產(chǎn)下降了14%,商品供給減少造成物價再度失控。1974年12月,美國CPI同比12.3%,達(dá)到第二階段的峰值。

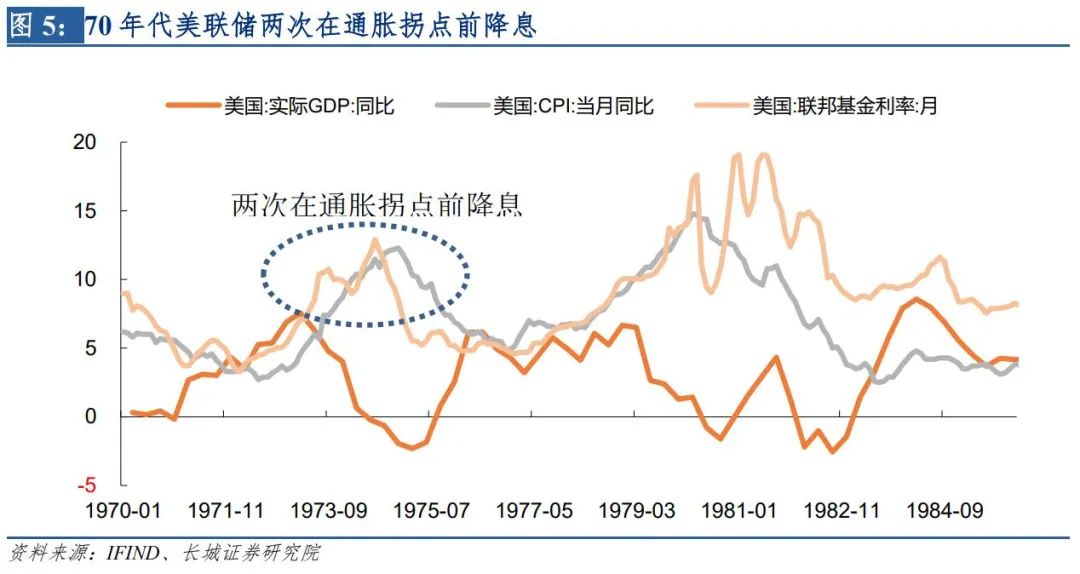

第三階段(1976年-1983年),美聯(lián)儲難辭其咎,第二次石油危機(jī)引爆通脹。美聯(lián)儲在美國通脹還未回歸到溫和區(qū)間就為了刺激經(jīng)濟(jì)而開始降息,導(dǎo)致通脹重新攀升。1973年-1975年美國經(jīng)濟(jì)大幅衰退、通脹上揚(yáng),美聯(lián)儲在通脹未現(xiàn)拐點(diǎn)之前兩次降息,導(dǎo)致通脹持續(xù)更長時間。1970年-1978年,美聯(lián)儲調(diào)整利率始終落后于通脹曲線,而且加息力度難以阻擋通脹。即使在兩次石油危機(jī)之間的間隔期,美國通脹也在5%以上。美聯(lián)儲的歷史經(jīng)驗(yàn)告訴我們,提前放松加息會導(dǎo)致通脹根深蒂固、回落緩慢,基準(zhǔn)利率必須在限制性水平以上維持一段時間才能壓制通脹。

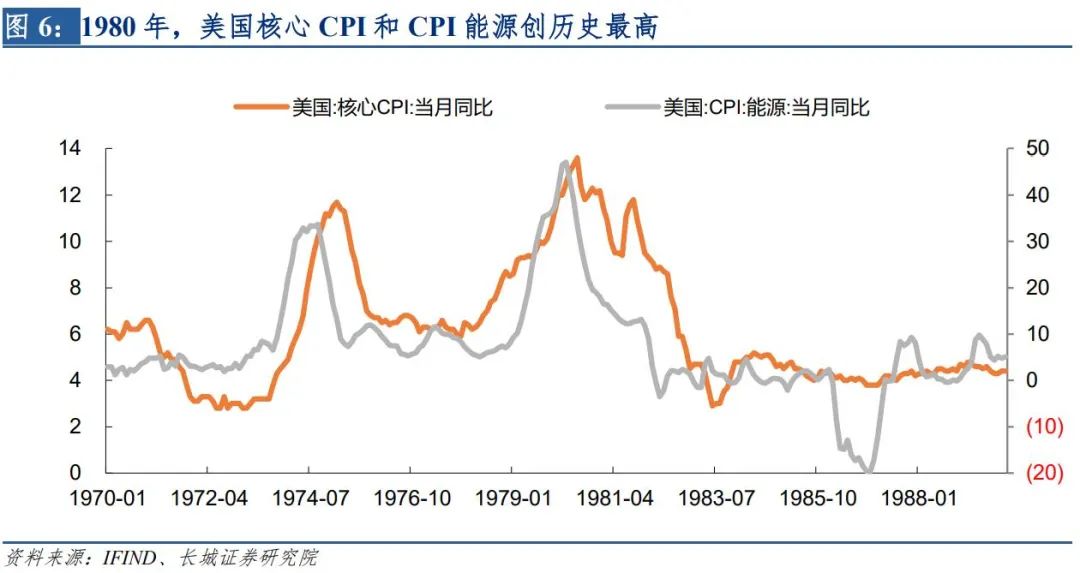

第二次石油危機(jī)持續(xù)時間更久,美國經(jīng)濟(jì)大幅衰退,通脹創(chuàng)歷史最高的14.8%。1978年底,反對西方化的伊朗伊斯蘭革命運(yùn)動爆發(fā)。1978年底至1979年3月初,伊朗停止輸出石油60天,使石油市場每天短缺石油500萬桶,約占當(dāng)時世界總消費(fèi)量的1/10,致使油價高漲。1980年9月,兩伊戰(zhàn)爭爆發(fā),兩國石油產(chǎn)量產(chǎn)量劇減,全球市場每天短缺560萬桶,再次打破了脆弱的石油供需。國際油價從1979年底的13美元/桶暴漲至1980年4月的39.5美元/桶。1980年3月,美國CPI能源同比47.1%,美國通脹達(dá)到14.8%,是歷史最高點(diǎn)。同年6月,美國核心CPI同比13.6%,也創(chuàng)造歷史最高值。

1.2 1979年-1982年:“沃克爾時刻”痛苦抵抗通脹

1979年8月,沃克爾就任美聯(lián)儲主席,一改美聯(lián)儲之前的貨幣政策理念。首先,沃克爾改變了70年代美聯(lián)儲缺乏獨(dú)立性的狀況,即使加息導(dǎo)致了經(jīng)濟(jì)衰退,只要通脹仍在高位,沃克爾領(lǐng)導(dǎo)下的美聯(lián)儲就會堅持加息。其次,沃克爾明確了美聯(lián)儲以“物價穩(wěn)定”為首要目標(biāo)。70年代美聯(lián)儲貨幣政策的首要目標(biāo)是“充分就業(yè)”。最后,沃克爾吸收“貨幣學(xué)派”理念,認(rèn)為貨幣供應(yīng)量是影響通脹的決定因素,因此嚴(yán)格控制貨幣供給。而70年代的美聯(lián)儲一度認(rèn)為通脹是“非貨幣現(xiàn)象”,將通脹歸因于工會提高工資后的成本推動、過于擴(kuò)張的財政政策等等因素,錯判通脹成因是美聯(lián)儲70年失敗的本質(zhì)原因。

沃克爾時期大幅加息,通脹開始緩慢回落。1979年8月沃克爾上臺時,美國聯(lián)邦基金利率為10.94%,短短8個月后,1980年4月,聯(lián)邦基金利率就飆升至17.61%。而后,沃克爾推出“特別信貸計劃”,試圖通過限制信貸數(shù)量來替代加息。雖然通脹立刻見頂回落,但經(jīng)濟(jì)幾乎崩潰,付出了更為慘痛的經(jīng)濟(jì)代價。信貸控制失敗后,美聯(lián)儲重回猛烈加息步伐,聯(lián)邦基金目標(biāo)利率從1980年6月的9.5%上調(diào)至1981年5月的20%。伴隨著美聯(lián)儲加息,美元指數(shù)走強(qiáng),美債利率升高。美國通脹逐漸回落,1983年6月降至2.6%的溫和區(qū)間。

猛烈加息導(dǎo)致美國經(jīng)濟(jì)大幅衰退,這是控制通脹中無可避免的陣痛。1980年-1982年,美國實(shí)際GDP年均復(fù)合增長率僅為0.12%,經(jīng)濟(jì)基本陷入停滯。歷史經(jīng)驗(yàn)表明,不存在既能保持經(jīng)濟(jì)增長,又能控制通貨膨脹的貨幣政策。沃克爾猛烈加息,以三年的經(jīng)濟(jì)陣痛,才使美國走出了70年代的大通脹。沃克爾之后,美聯(lián)儲重建了貨幣政策的可信度,開始注重通脹預(yù)期的管理,美國物價長期回歸穩(wěn)定。

1.3 以俄烏沖突為爆發(fā)點(diǎn)的20年代全球通脹

2020年,特朗普政府為了刺激經(jīng)濟(jì)復(fù)蘇,不顧后果地擴(kuò)張貨幣。2020年全球新冠疫情爆發(fā),各國紛紛采取防控措施,全球經(jīng)濟(jì)大幅下滑。2020年二季度,美國實(shí)際GDP同比-8.8%。特朗普施壓美聯(lián)儲采取貨幣寬松政策,美聯(lián)儲又犯了缺乏獨(dú)立性的錯誤,實(shí)施了多輪大規(guī)模的資產(chǎn)購買計劃。美聯(lián)儲資產(chǎn)從2020年2月的4.2萬億美元增長至6月的7.2萬億美元,而后進(jìn)一步增加到2022年3月超過9萬億美元,美聯(lián)儲資產(chǎn)擴(kuò)張了114%。2020年5月至2021年4月,美國M1貨幣平均同比增速338%。

美國政府無序擴(kuò)張財政,導(dǎo)致居民消費(fèi)需求旺盛,墊定通脹基礎(chǔ)。財政方面,2020年3月27日,美國總統(tǒng)特朗普簽署了“2萬億美元的經(jīng)濟(jì)刺激法案”,包括2500億的直接現(xiàn)金補(bǔ)助,2500億的擴(kuò)大失業(yè)保險領(lǐng)取范圍,3500億的中小企業(yè)救助,5000億的為遭受疫情沖擊企業(yè)補(bǔ)助,1000億的公共衛(wèi)生經(jīng)費(fèi)和1500億的地方州政府的經(jīng)濟(jì)刺激資金。2020年,美國財政支出67650億美元,同比增長49.7%。特朗普政府強(qiáng)勁的經(jīng)濟(jì)刺激導(dǎo)致經(jīng)濟(jì)開始過熱,消費(fèi)需求旺盛,房價逐漸上漲,美國通脹開始上行。特朗普政府罔顧經(jīng)濟(jì)規(guī)律,無序擴(kuò)張貨幣和財政,通脹注定“暴表”。

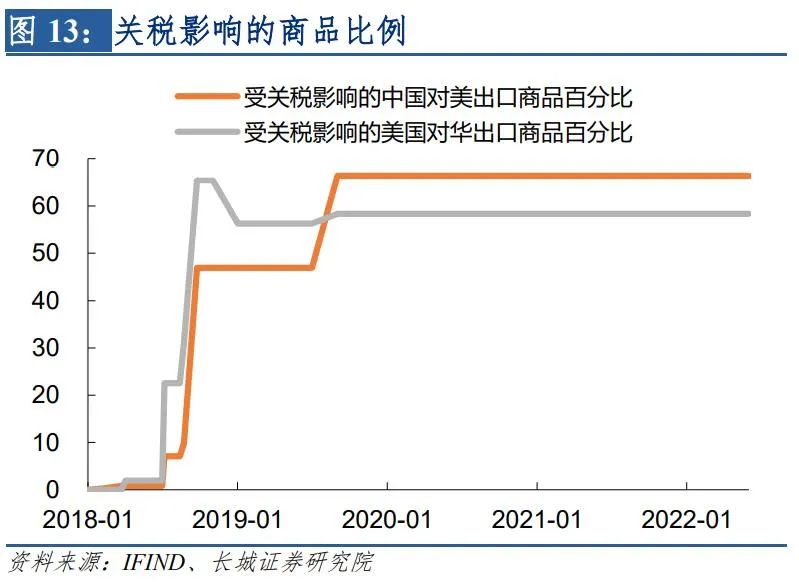

2021年,全球供應(yīng)鏈壓力穩(wěn)步提升,供應(yīng)鏈危機(jī)是逆全球化趨勢的產(chǎn)物,中美互加關(guān)稅導(dǎo)致貿(mào)易成本提升。2018年,中美貿(mào)易摩擦逐漸加劇,中美貿(mào)易關(guān)稅戰(zhàn)打響。2018年前,美國平均關(guān)稅2.2%,其中對華平均關(guān)稅3.2%。而到了2020年后,受關(guān)稅影響的中國對美出口商品占比達(dá)到了66.4%,美國對華平均關(guān)稅上升至19.3%,導(dǎo)致平均關(guān)稅也增加到3.0%。雖然中國已經(jīng)降為美國的第三大貿(mào)易伙伴,但中國仍是美國第一大的進(jìn)口商品來源國家。美國對中國加征關(guān)稅導(dǎo)致輸入性通脹壓力升高,時至今日,由于政治因素,美國政府延續(xù)對華加征關(guān)稅,預(yù)計2022年中期選舉結(jié)束之前,拜登政府都會暫時擱置取消關(guān)稅制裁的提案。

2021年,全球供應(yīng)鏈壓力指數(shù)緩慢爬升,供應(yīng)鏈危機(jī)頻發(fā)。2020年,疫情剛爆發(fā)時,因?yàn)槿虼蠖鄶?shù)國家紛紛采取靜默措施來防控疫情,供應(yīng)鏈壓力短暫升高,而后隨著海外疫情管控放松而緩解。但進(jìn)入2021年,在財政與貨幣無序擴(kuò)張的刺激下,歐美等國的消費(fèi)需求快速增長。中國作為全球制造業(yè)和商品出口大國,2021年出口總額3.36萬億美元,同比增長29.89%,但仍無法填補(bǔ)西方國家旺盛的消費(fèi)需求。供應(yīng)短缺相繼造成了汽車芯片危機(jī),歐洲能源危機(jī),美國貨運(yùn)港口擁堵等一系列問題。供應(yīng)鏈危機(jī)推高運(yùn)輸成本和商品價格,影響國際貿(mào)易,拖累經(jīng)濟(jì)增長,加劇了全球滯脹風(fēng)險。

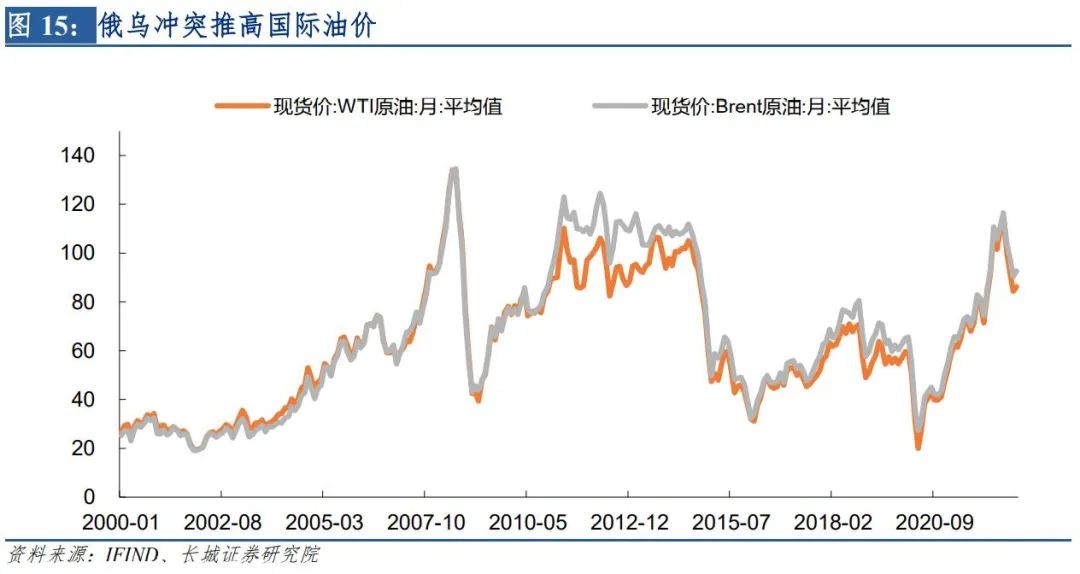

2022年,俄烏沖突導(dǎo)致國際油價暴漲,助推美國通脹突破8%,大通脹時代再度來臨。2022年2月24日,俄羅斯總統(tǒng)普京發(fā)表講話并宣布對頓巴斯地區(qū)進(jìn)行特別軍事行動,俄烏沖突正式爆發(fā)。這是21世紀(jì)迄今為止最大規(guī)模的軍事行動。歐美對俄羅斯的制裁導(dǎo)致國際油價暴漲。實(shí)際上,本輪油價上漲開始于2020年4月,WTI原油和Brent原油現(xiàn)貨價分別為19.94美元/桶和27.35美元/桶,直到2022年6月,WTI原油和Brent原油現(xiàn)貨價上漲至114.37美元/桶和116.52美元/桶。在高油價助推下,2022年3月美國CPI同比突破8%,創(chuàng)1982年后的新高。

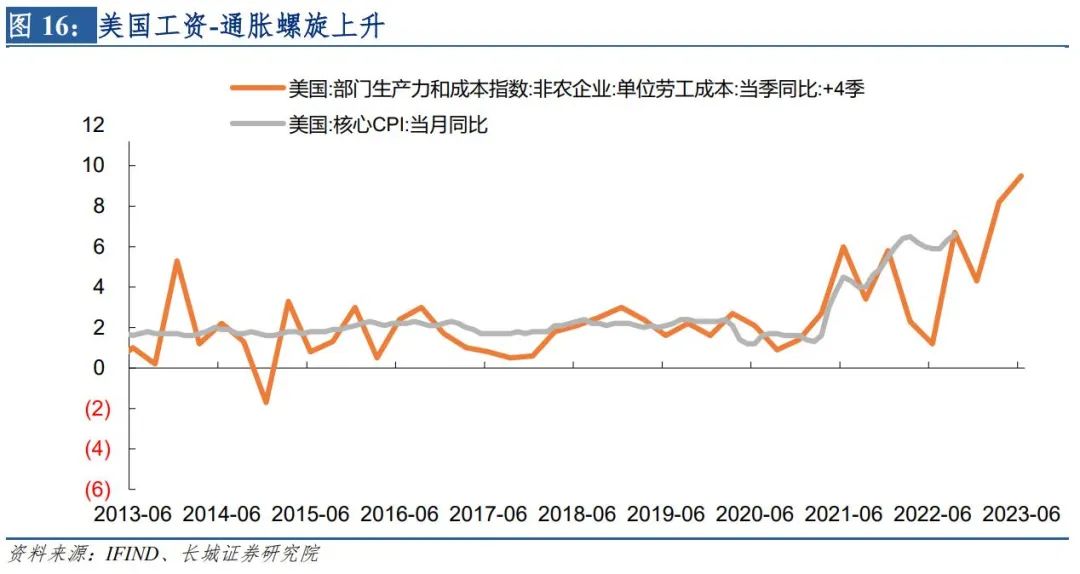

俄烏沖突只是大通脹的導(dǎo)火索,本質(zhì)原因還是經(jīng)濟(jì)過熱。2022年10月,國際油價已經(jīng)降低至俄烏沖突前的水平,經(jīng)濟(jì)衰退之后或繼續(xù)回落,但美國通脹依然維持在8%以上,這說明通脹的本質(zhì)原因并不是油價暴漲,過熱的經(jīng)濟(jì)才是。在無序的貨幣擴(kuò)張和財政刺激之后,美國經(jīng)濟(jì)過熱,體現(xiàn)在勞動力市場緊張,工資增速高漲,消費(fèi)需求旺盛,疊加美聯(lián)儲預(yù)期管理失敗,美國形成了工資-通脹螺旋上升的勢頭,這種勢頭一旦形成,通脹就會逐步失控。

1.4 現(xiàn)在的大通脹將會如何收尾?

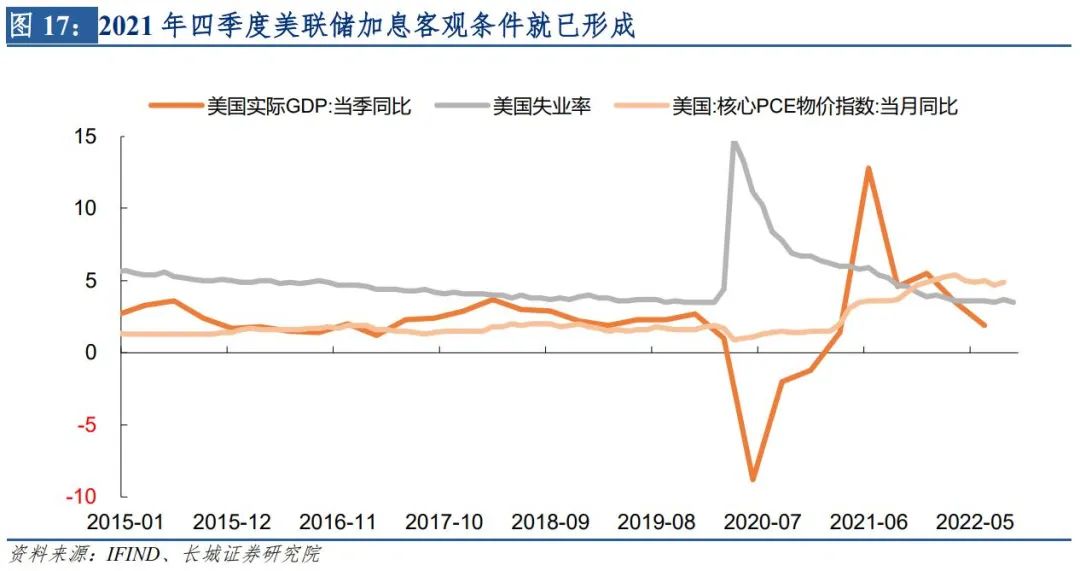

美聯(lián)儲錯判通脹成因?qū)е录酉r點(diǎn)較晚。在2022年1月的《美聯(lián)儲應(yīng)盡早加息》報告中,我們就認(rèn)為“美聯(lián)儲當(dāng)前應(yīng)盡早加息”。其實(shí)在2021年底,美聯(lián)儲加息的客觀條件就已經(jīng)形成。2021年四季度美國實(shí)際GDP同比5.5%,仍在高增長階段。而2021年12月的失業(yè)率3.9%,且存在降低趨勢,說明勞動力市場逐漸過熱。核心PCE同比4.9%,已經(jīng)達(dá)到美聯(lián)儲需要加息的閾值。但是美聯(lián)儲錯判的通脹成因,誤認(rèn)為通脹來自于供應(yīng)鏈的短期壓力,是暫時的,不可持續(xù)的,隨著供應(yīng)鏈壓力緩解,通脹就會自然回落,但顯然這是錯誤的觀點(diǎn)。直到在2022年3月開始加息,美聯(lián)儲已經(jīng)錯過了半年的調(diào)控時機(jī)。

鮑威爾釋放錯誤“鴿派”信號,導(dǎo)致市場預(yù)期紊亂。5月FOMC之后,美聯(lián)儲官員講話讓市場預(yù)期發(fā)生改變,認(rèn)為美聯(lián)儲可能降低加息力度,放緩緊縮節(jié)奏。7月FOMC會議后,美聯(lián)儲主席鮑威爾發(fā)言更令人失望,他表示“我們希望今年年底前達(dá)到適度的緊縮水平,即利率達(dá)到3.25%-3.50%之間”,也就意味著只剩下100bp的加息空間,加息進(jìn)度明顯放緩,導(dǎo)致投資者的風(fēng)險偏好抬升。直到8月底鮑威爾在杰克遜霍爾央行年會強(qiáng)硬表態(tài),市場預(yù)期才重回正軌。美國國債利率在6月中旬至8月底出現(xiàn)回落,利率降低導(dǎo)致需求反彈,加重了美國通脹。

有一種看法認(rèn)為只要經(jīng)濟(jì)增長,高通脹可以長期存在,我們認(rèn)為這低估了高通脹的危害。長期高通脹會導(dǎo)致美國競爭力下降,財政成本大幅上升,貨幣持續(xù)貶值基礎(chǔ)增加,美國政府不會容忍這種形勢的出現(xiàn)。以史為鑒,當(dāng)下最優(yōu)的選擇是以嚴(yán)厲的貨幣政策降低投資者通脹預(yù)期,并著手降低通脹。經(jīng)濟(jì)衰退已經(jīng)無法避免,只能盡快壓制通脹,才能著力于經(jīng)濟(jì)復(fù)蘇。美聯(lián)儲會議紀(jì)要中,多次提到“歷史經(jīng)驗(yàn)”一詞。在9月會議紀(jì)要中更是直接表示“歷史經(jīng)驗(yàn)表明,過早結(jié)束為了降低通脹而進(jìn)行的貨幣緊縮政策會導(dǎo)致危險”。“歷史經(jīng)驗(yàn)”指的就是1979-1982年沃克爾為了抗擊通脹而大幅加息的時期,這也意味著美聯(lián)儲將會以壯士斷腕的決心,不惜經(jīng)濟(jì)衰退來降低通脹。2023年,美國乃至全球經(jīng)濟(jì)都可能大幅衰退,這是通脹回歸正常過程中必須經(jīng)歷的陣痛。過熱的經(jīng)濟(jì)狀態(tài)只有衰退可以使其冷卻。

美聯(lián)儲應(yīng)該盡快加息100bp,促使基準(zhǔn)利率達(dá)到限制性水平之上。3月加息伊始,我們就認(rèn)為美聯(lián)儲應(yīng)該在年底前將聯(lián)邦基金利率提升至4.75%-5.00%,而那時候美聯(lián)儲委員們的利率點(diǎn)陣圖估計的年底利率僅為1.9%。事實(shí)證明,美國通脹回落不及預(yù)期,美聯(lián)儲不得不逐步提升終點(diǎn)利率。目前,美聯(lián)儲9月會議紀(jì)要預(yù)估2023年利率將達(dá)到4.6%,我們認(rèn)為這仍不足以壓制通脹,后續(xù)可能繼續(xù)上調(diào)終點(diǎn)利率。美聯(lián)儲最佳的政策路徑就是盡快將聯(lián)邦基金利率提升至限制性水平之上,并保持一段時間,美國經(jīng)濟(jì)在2023年大幅衰退之后,通脹自然回落。2024年,美聯(lián)儲可以重新降息來促使經(jīng)濟(jì)復(fù)蘇。

2

日本在大通脹時代經(jīng)濟(jì)成功轉(zhuǎn)型

2.1 日本在大通脹時代的經(jīng)濟(jì)發(fā)展

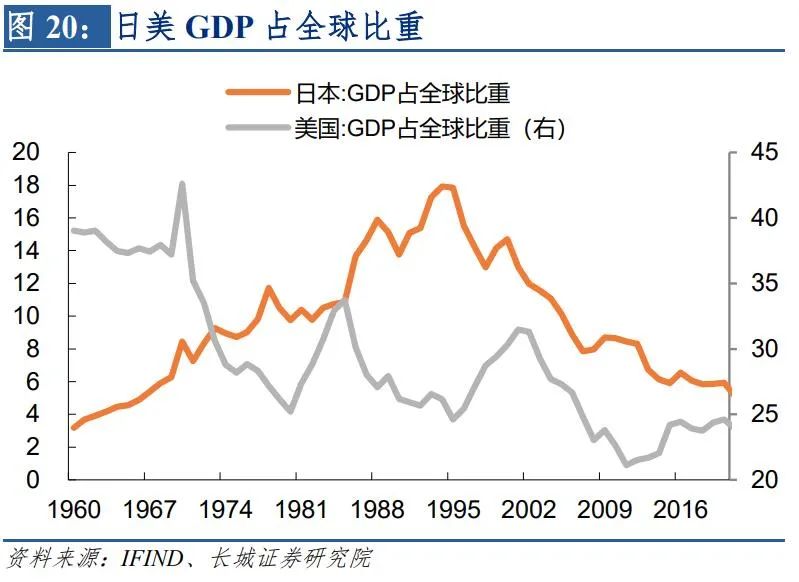

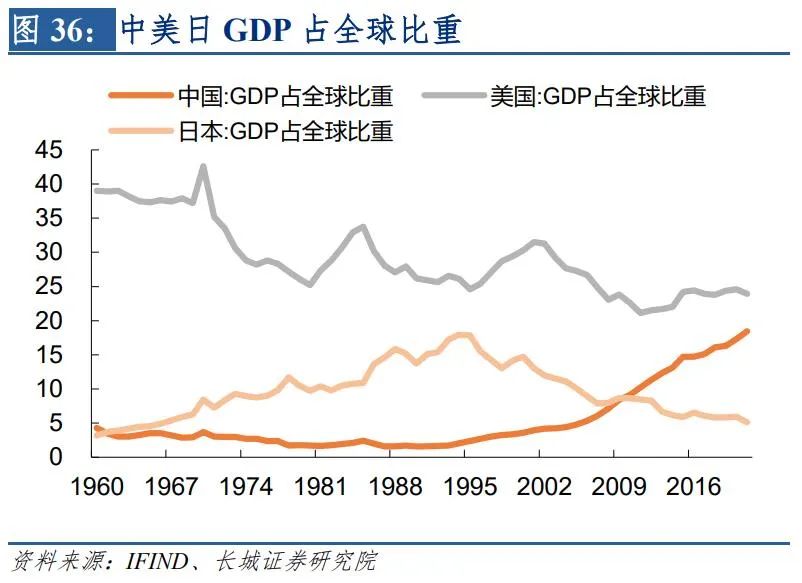

二戰(zhàn)結(jié)束后日本經(jīng)濟(jì)迅速崛起,實(shí)現(xiàn)了1955年至1970年的高速增長階段。尤其是在經(jīng)濟(jì)學(xué)家下村治的“高速增長理論”指導(dǎo)下,首相池田勇人實(shí)施“國民收入倍增計劃”,即1961-1970年日本國民生產(chǎn)總值和人均國民收入都實(shí)現(xiàn)翻倍。1960年,日本人均GDP達(dá)到475.32美元,1966年達(dá)到1068.56美元,提前完成倍增目標(biāo)。1968年日本GDP超越西德,躍居世界第二位,占全球比重的5.9%。而后,大通脹時代來臨,日本以其特殊的經(jīng)濟(jì)結(jié)構(gòu)和技術(shù)路線,憑借出口優(yōu)勢迅速崛起,日本GDP占全球經(jīng)濟(jì)比重繼續(xù)提升,1970年達(dá)到8.44%。

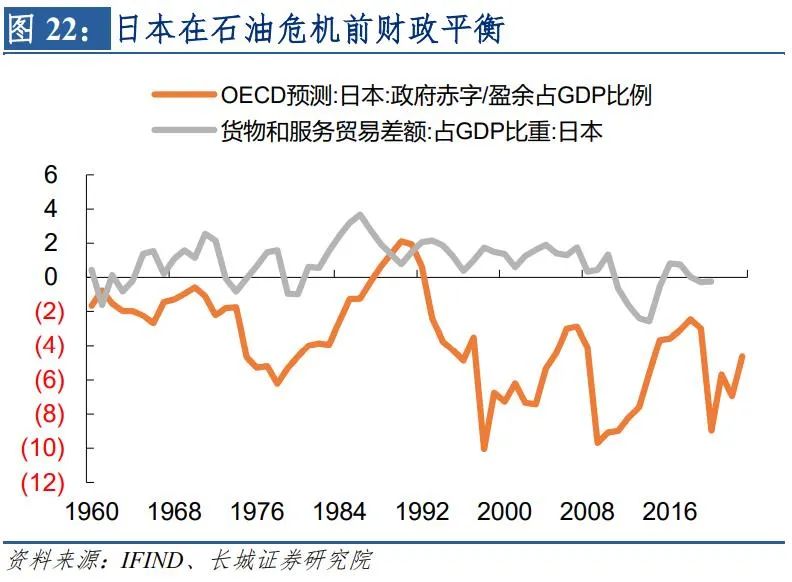

70年代石油危機(jī)爆發(fā),日本作為能源依賴度較高的國家,經(jīng)濟(jì)上也受到較大的沖擊。但日本的GDP占全球比重并未下降,人均GDP還持續(xù)上升。這主要得益于日本在危機(jī)之前維持著良好的財政平衡計劃(財政赤字在3%以內(nèi)保持穩(wěn)定)以及在掛鉤美元的固定匯率制和美國發(fā)動戰(zhàn)爭的軍需推動下實(shí)現(xiàn)了出口拉動型的快速增長。居民和企業(yè)在石油危機(jī)之前并未明顯加杠桿。這給了應(yīng)對外部危機(jī)的充分工具空間和保持經(jīng)濟(jì)穩(wěn)定增長的重要基礎(chǔ)。我們可以看出在石油危機(jī)之后的1980年企業(yè)杠桿率也只有94%左右,居民杠桿率只有45%左右。

我們認(rèn)為,日本在大通脹時代經(jīng)濟(jì)不但沒有衰退,反而維持增長有兩方面原因。一方面,汽車產(chǎn)業(yè)帶動日本出口導(dǎo)向型發(fā)展模式,這一模式也引領(lǐng)了日本經(jīng)濟(jì)轉(zhuǎn)型。另一方面,日本的人口紅利也在70年代開始釋放。

2.2 日系汽車以低能耗優(yōu)勢在石油危機(jī)時代大量出口

石油危機(jī)期間,日本超過美國成為世界上最大的汽車生產(chǎn)國。日本的石油幾乎全靠進(jìn)口,因此汽車工業(yè)的技術(shù)路線發(fā)展就注重節(jié)能。整個70年代大通脹時期,兩次石油危機(jī)使得油價高漲,能耗較低的日系汽車開始風(fēng)靡全球。1960年,日本汽車出口數(shù)量僅占總產(chǎn)量的8.06%。而到了1980年,日本汽車產(chǎn)量超越美國,躍居世界第一,而且出口占比達(dá)到54.03%。石油危機(jī)賦予了日本經(jīng)濟(jì)質(zhì)變的機(jī)會。

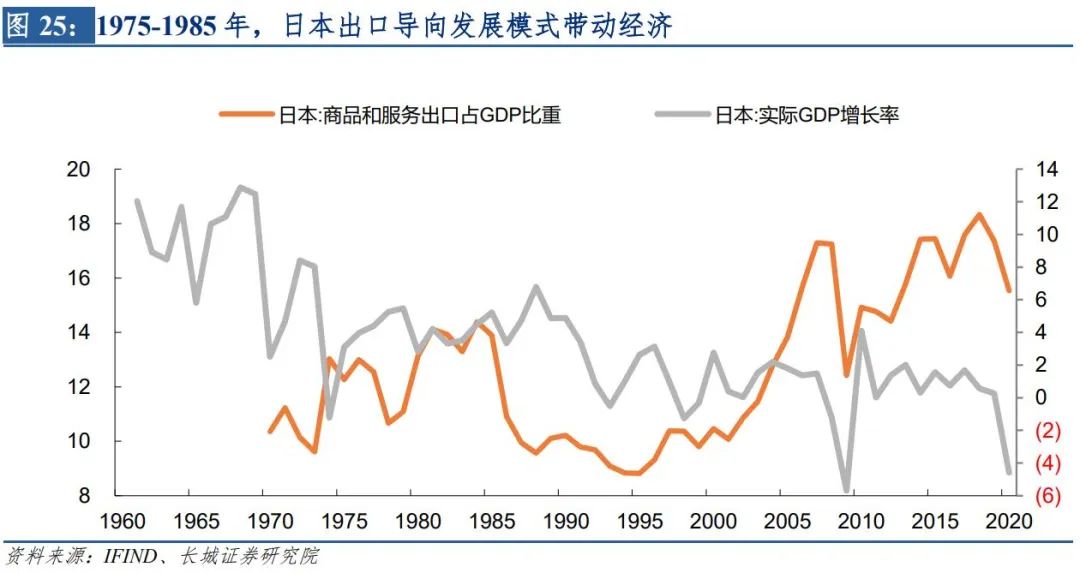

日本出口導(dǎo)向型發(fā)展模式,帶動經(jīng)濟(jì)騰飛。汽車行業(yè)僅是日本出口導(dǎo)向發(fā)展模式的一個縮影。1965年之后,日本企業(yè)迎合歐美需求,不斷進(jìn)行技術(shù)積累,大量出口電視、冰箱、洗衣機(jī)等消費(fèi)品,打響“日本制造”的國際知名度。1970年-1985年間,日本商品和服務(wù)出口占GDP比重平均為12.3%,帶動日本經(jīng)濟(jì)在70年代全球經(jīng)濟(jì)衰退的背景下繼續(xù)高速增長。直到1985年“廣場協(xié)議”簽訂后,日元大幅升值,日本出口才呈現(xiàn)斷崖式下跌。

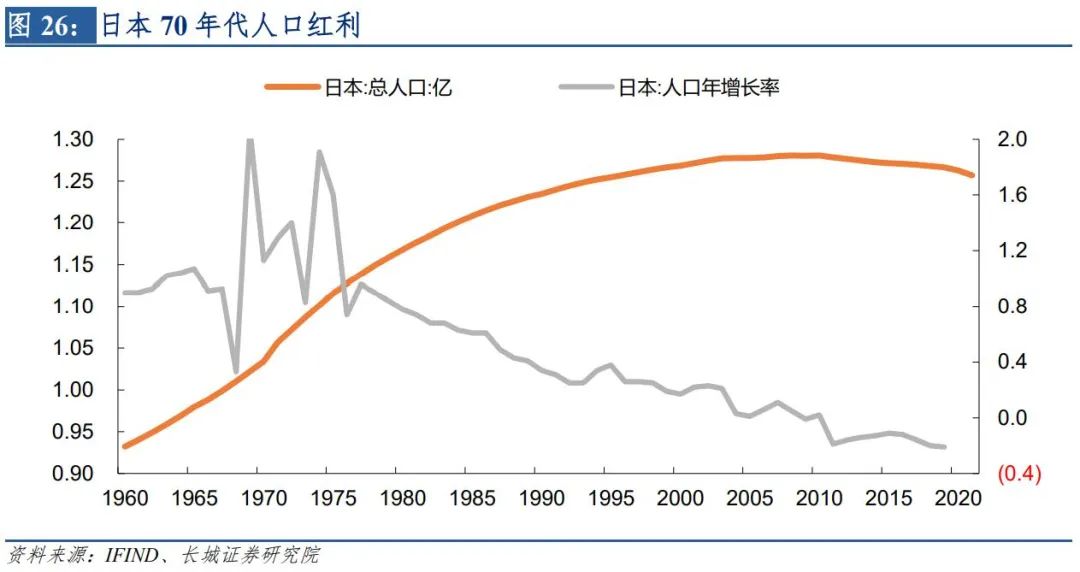

2.3 日本70年代的人口紅利

人口因素是經(jīng)濟(jì)發(fā)展的長期因素,戰(zhàn)后嬰兒潮為日本經(jīng)濟(jì)發(fā)展帶來人口紅利。1947年-1949年,日本出現(xiàn)戰(zhàn)后首波嬰兒潮,連續(xù)3年出生人口超過260萬,這一代人被稱為“團(tuán)塊世代”。1965年至1975年,日本出現(xiàn)第二波嬰兒潮,年均人口增長率1.22%,釋放了豐厚的人口紅利。一方面,人口增長提供了充足的勞動力,是日本工業(yè)快速崛起的因素之一。另一方面,人口增長同時產(chǎn)生了龐大的消費(fèi)市場,幫助日本企業(yè)發(fā)展壯大。

人口紅利還表現(xiàn)在戰(zhàn)后日本新生代吃苦耐勞的國民精神。“團(tuán)塊世代”是二戰(zhàn)后誕生的第一代日本人,他們成長環(huán)境中生活貧瘠、物資匱乏,養(yǎng)成了吃苦耐勞的優(yōu)良品質(zhì),并且他們充滿了重振日本的使命感。這一代人事業(yè)心和競爭心理極強(qiáng),努力使“日本制造”成為世界一流。因此,日本企業(yè)對產(chǎn)品質(zhì)量的把控相當(dāng)嚴(yán)格,“日本制造”在國際上的聲譽(yù)與日俱增,這也是日本產(chǎn)品大量出口的重要原因之一。

2.4 日本經(jīng)濟(jì)成功轉(zhuǎn)型,跨越中等收入陷阱

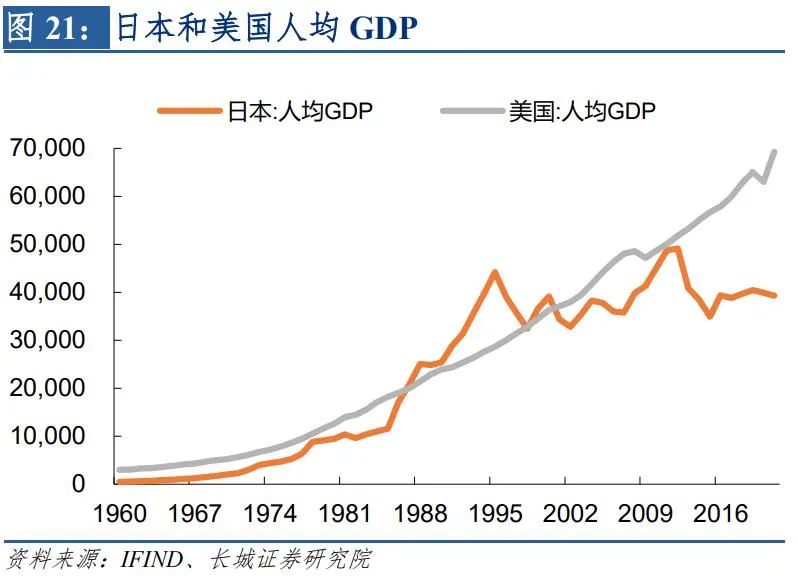

日本在大通脹時代經(jīng)濟(jì)轉(zhuǎn)型成功,跨越“中等收入陷阱”。世界銀行對“中等收入陷阱”的定義是指一個國家人均GDP始終徘徊在4000~12000美元區(qū)間,卻不能突破12000美元的關(guān)口。1973年日本人均GDP接近4000美元。1980年之后,日本經(jīng)濟(jì)進(jìn)入了一段低速增長階段,但日本成功完成了經(jīng)濟(jì)轉(zhuǎn)型,到1986年,人均GDP突破12000美元。1994年,日本GDP占全球比重一度達(dá)到了17.93%的峰值,1995年人均GDP超過美國成為全球第一。我們認(rèn)為,市場化改革、寬松貨幣,產(chǎn)業(yè)升級是助推日本經(jīng)濟(jì)成功轉(zhuǎn)型,只用大約12年就跨越“中等收入陷阱”的重要原因。

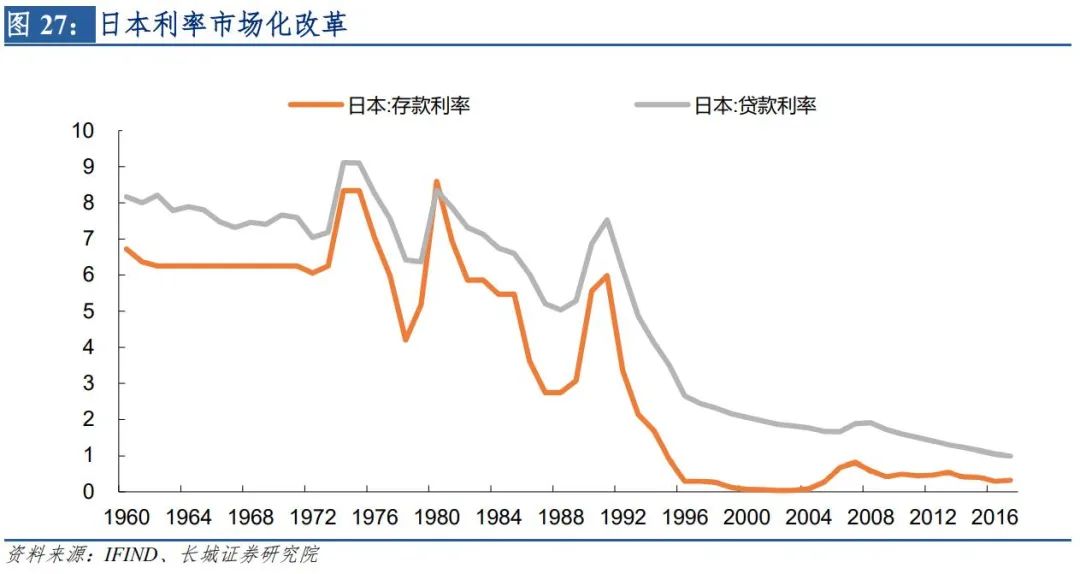

首先,日本在70年代開始利率市場化改革。戰(zhàn)前日本企業(yè)主要依靠發(fā)行股票或公司債券的直接融資為主。1938年《國家總動員法》規(guī)定“企業(yè)發(fā)放給股東的分紅不得超過一定額度”,因此股票價格走低,迫使企業(yè)向銀行融資。1942年制定的《日本銀行法》標(biāo)志統(tǒng)制式金融改革完成。日本確立“銀行中心主義”,削弱股東對企業(yè)的影響,增強(qiáng)銀行的話語權(quán),推進(jìn)直接金融向間接金融的轉(zhuǎn)換。為了集中資金用于戰(zhàn)后經(jīng)濟(jì)恢復(fù),日本于1947年制定《利率調(diào)整法》對利率實(shí)行嚴(yán)格的管制。在1973年的第一次石油危機(jī)之后,經(jīng)濟(jì)增速大幅下降,日本政府才開始著手推動市場化改革和經(jīng)濟(jì)轉(zhuǎn)型。

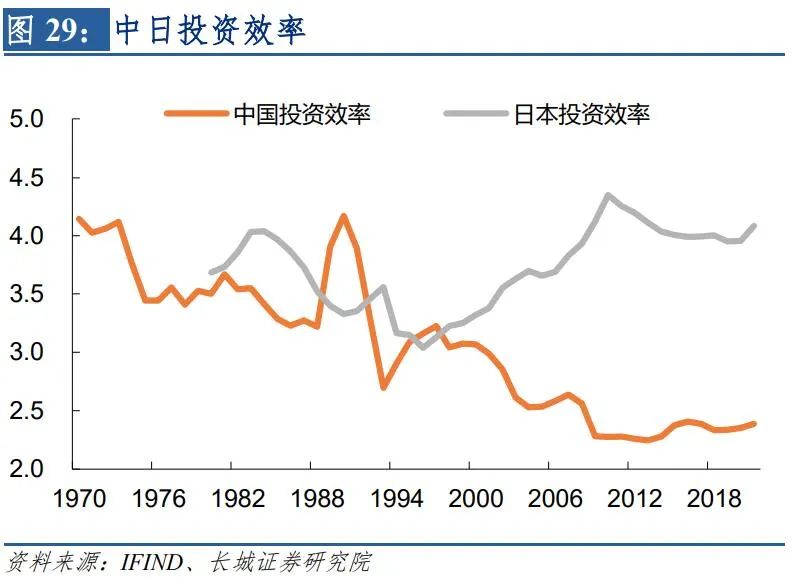

利率市場化提升資源配置效率,助推經(jīng)濟(jì)轉(zhuǎn)型。1979年4月,日本允許商業(yè)銀行發(fā)行大額可轉(zhuǎn)讓存單,其利率可由銀行自行決定,正式標(biāo)志日本利率市場化的開端。隨后1991年停止“窗口指導(dǎo)”,1993年6月和10月定期和活期存款利率市場化,1995年利率市場化改革完成。一方面,利率市場化可以降低企業(yè)融資成本,促使金融部門可以更好地支持實(shí)體經(jīng)濟(jì),日本的全要素生產(chǎn)率在80年代明顯上升。另一方面,利率市場化可以更有效地吸引閑置資金,資金運(yùn)轉(zhuǎn)效率更高,表現(xiàn)為石油危機(jī)之后日本居民和企業(yè)杠桿率大幅上升的情況下通脹還持續(xù)下行,1987年接近0%。1998年全球經(jīng)濟(jì)危機(jī)之后,日本的投資效率再次攀升,并超過80年代的低速增長期。

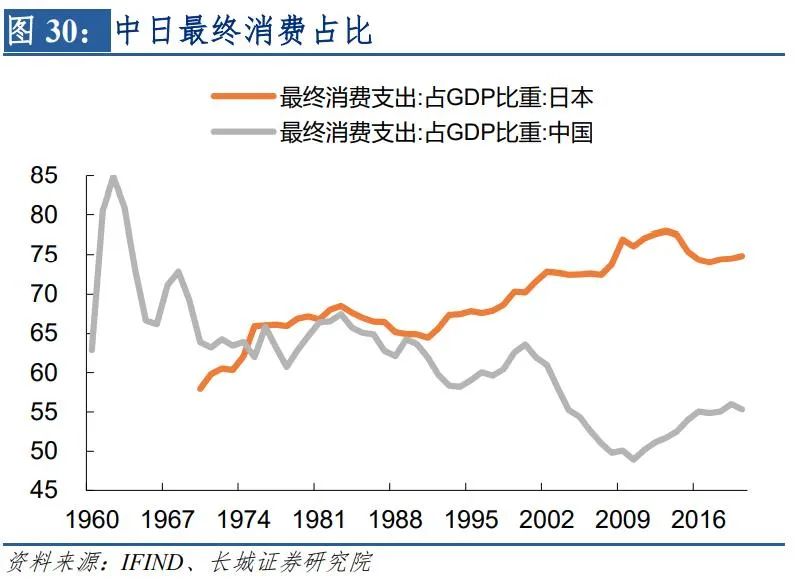

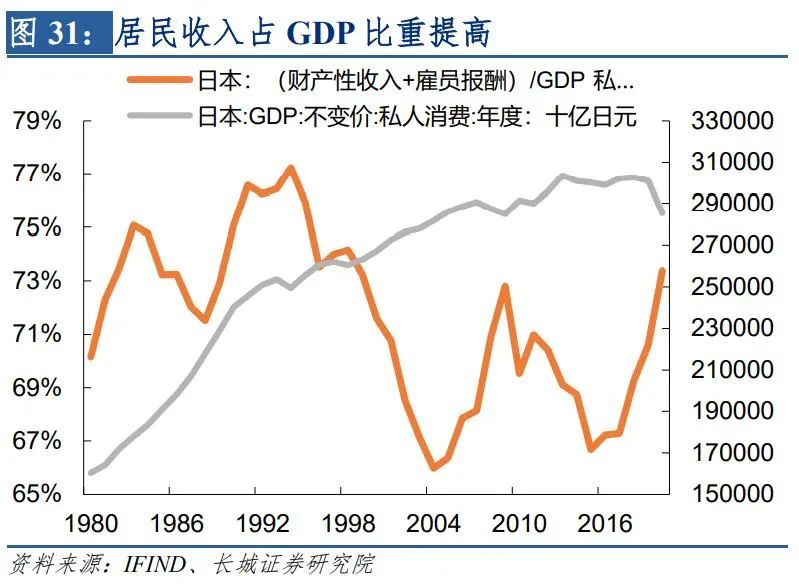

其次,1980年至1990年間日本政府實(shí)施寬松貨幣政策,讓勞動者報酬增速持續(xù)保持較快增長且占GDP比重不斷提高,同時保持通脹穩(wěn)定。居民收入的快速增長帶動了國內(nèi)消費(fèi)的增長,尤其是1985年廣場協(xié)議之后,匯率的升值快速提升了國民收入,私人消費(fèi)也在1986年至1990年年間實(shí)現(xiàn)平均4.24%的實(shí)際增速,日本突破中等收入陷阱,進(jìn)入發(fā)達(dá)國家行列。

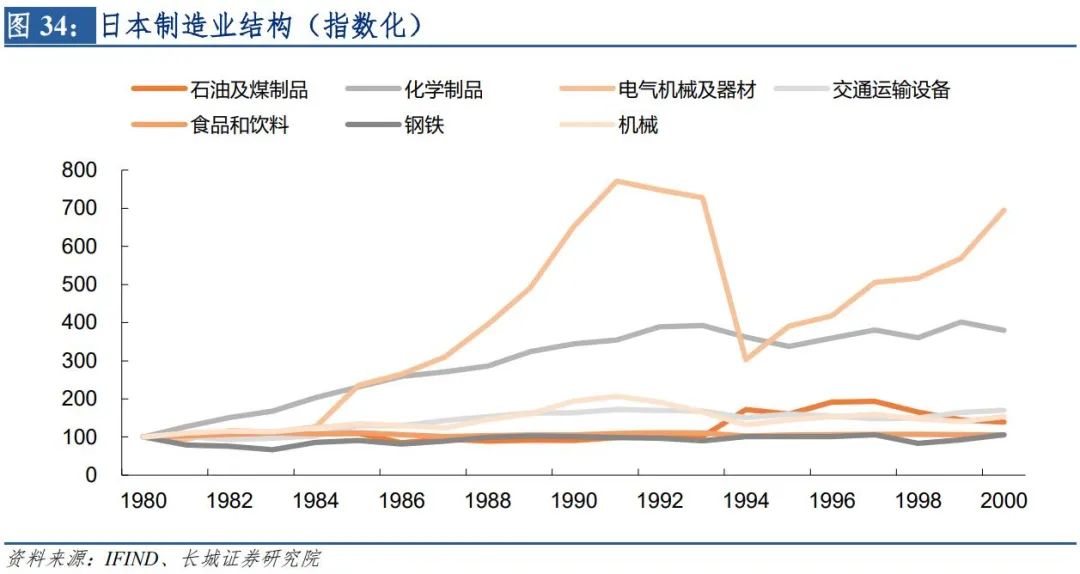

最后,通過鼓勵產(chǎn)業(yè)轉(zhuǎn)型升級,日本服務(wù)業(yè)占比不斷提升,制造業(yè)中以電子為代表的高技術(shù)產(chǎn)業(yè)發(fā)展迅速。從80年代GDP整體結(jié)構(gòu)來看,得益于利率市場化之后金融市場繁榮,金融保險業(yè)占GDP比重從1980年的3.92%上升至1990年的7.13%。雖然制造業(yè)占比仍維持在25%左右,但明顯可以看到電氣機(jī)械和器材產(chǎn)業(yè)增長非常迅猛,1980年-1990年增加了5.51倍,這離不開電子產(chǎn)業(yè)的發(fā)展。

3

現(xiàn)在的中國如何利用新機(jī)遇?

現(xiàn)在的中國與彼時的日本面臨著相似的歷史機(jī)遇,即全球通脹與衰退所帶來的世界經(jīng)濟(jì)格局的改變。20世紀(jì)70年代的大通脹導(dǎo)致西方國家深度衰退,日本經(jīng)濟(jì)迅速轉(zhuǎn)型。而2020年疫情后的這輪全球通脹,歐美央行大幅緊縮貨幣,經(jīng)濟(jì)或?qū)⒃?023年陷入衰退。現(xiàn)在的中國與彼時的日本相似卻不盡相同。以鄰為鑒,以史為鏡,現(xiàn)在的中國將會遇到哪些機(jī)會?具備哪些優(yōu)勢?警惕哪些風(fēng)險?

3.1 中國經(jīng)濟(jì)在2010年躍居世界第二

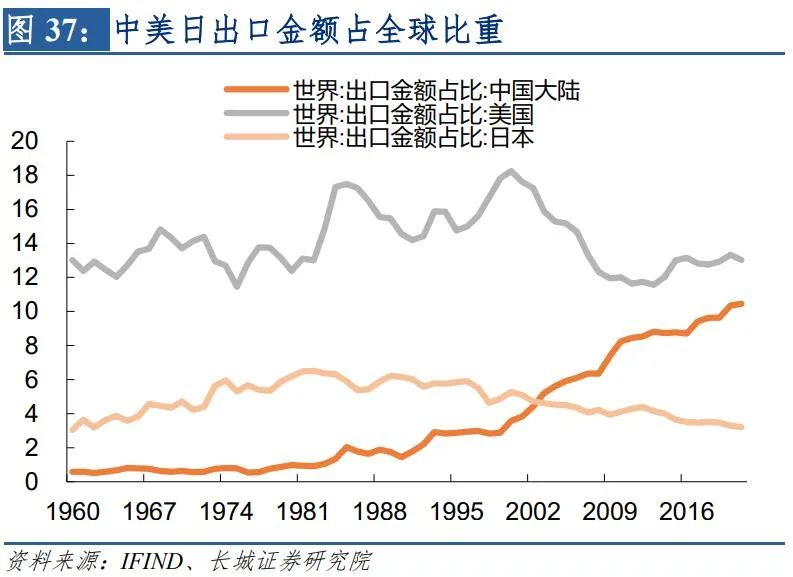

進(jìn)入21世紀(jì)后,中國經(jīng)濟(jì)高速增長,十年時間GDP總量從世界第六位躍居世界第二位。1978年改革開放時,中國GDP僅占全球的1.73%。2001年加入世貿(mào)組織時,提高至3.98%。隨后中國出口持續(xù)高速增長,出口占世界的比重從不到5%提高到2020年的10%左右,成為僅次于美國的第二大出口國。在出口導(dǎo)向發(fā)展模式引領(lǐng)下,2010年中國經(jīng)濟(jì)總量超越日本,位居世界第二位,占全球比重9.14%。隨后中國不斷縮小與美國的經(jīng)濟(jì)差距,2021年,中國GDP已經(jīng)占全球的18.45%。

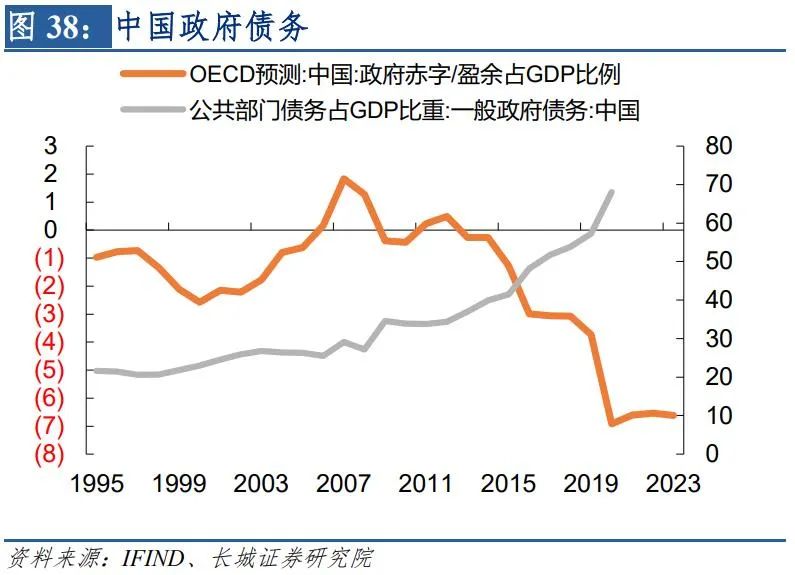

同時我們也應(yīng)看到,在經(jīng)濟(jì)快速增長的同時,中國政府債務(wù)和宏觀杠桿率都在大幅攀升。到2021年企業(yè)杠桿率已經(jīng)達(dá)到152%左右,居民杠桿率已經(jīng)達(dá)到61%左右,兩者都在不同程度上損傷企業(yè)和居民部門資產(chǎn)負(fù)債表,對經(jīng)濟(jì)產(chǎn)生一定的抑制作用。從2015年開始政府通過隱性債務(wù)顯性化以及持續(xù)加大財政刺激力度,使得政府債務(wù)率和赤字連年增加。雖然當(dāng)前整體政府負(fù)債率并不高,但未來幾年我國幾乎難再有加杠桿的空間。

近幾年,我國經(jīng)濟(jì)增速明顯放緩,難以維持高速增長,類似于1980年后日本的低速增長期,這都是中等收入陷阱的影響。對比日本,石油危機(jī)給予日本汽車出口的機(jī)會,新能源也是大通脹時代給予中國產(chǎn)業(yè)發(fā)展的機(jī)遇,不過我國目前的人口結(jié)構(gòu)不如八十年代的日本,人口紅利逐漸減弱。參考日本的經(jīng)濟(jì)轉(zhuǎn)型經(jīng)驗(yàn),未來十年,我國需要通過高質(zhì)量發(fā)展和深化體制改革,實(shí)現(xiàn)經(jīng)濟(jì)轉(zhuǎn)型,跨越中等收入陷阱。2030年前后,中國GDP將超過美國成為世界第一。屆時,中國將再次成為世界上經(jīng)濟(jì)體量最大的國家,再次實(shí)現(xiàn)大國夢。

3.2 新能源助推中國汽車彎道超越

因?yàn)橹袊谛履茉搭I(lǐng)域的優(yōu)勢,大通脹時代或許是中國發(fā)展的機(jī)遇。一方面,中國新能源汽車產(chǎn)銷、出口暴增,推動我國汽車出口躍居世界第二。70年代石油危機(jī)給了日本汽車發(fā)展的機(jī)會,日系汽車以能耗低的特點(diǎn)大量出口。現(xiàn)在,中國新能源汽車也迎來同樣的歷史契機(jī)。根據(jù)中汽協(xié)數(shù)據(jù),2022年1-9月中國新能源汽車產(chǎn)銷分別達(dá)到471.7萬輛和456.7萬輛,同比增長1.2倍和1.1倍。出口159萬輛,同比增長60%。在新能源車帶動下,1-9月中國汽車出口量達(dá)到211.65萬輛。在8月份,中國汽車出口量就超越德國躍居世界第二。隨著中國新能源汽車出口量繼續(xù)增長,超越日本也是指日可待。

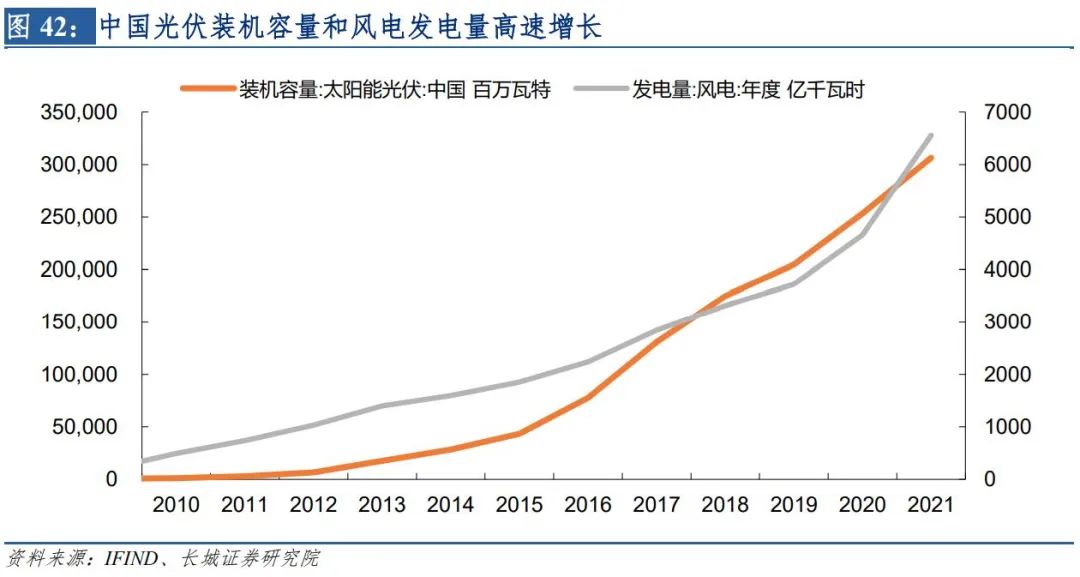

另一方面,中國新能源發(fā)電技術(shù)世界一流,光伏裝機(jī)容量和風(fēng)能發(fā)電量高速增長,且光伏產(chǎn)品出口動能強(qiáng)勁。2022年1-8月,中國累計出口光伏組件1.08億千瓦,同比增長96%,已經(jīng)超過了2021年全年0.89億千瓦的出口規(guī)模。在國際油價高漲,歐美能源通脹的背景下,中國新能源產(chǎn)品的出口競爭力進(jìn)一步增強(qiáng),或?qū)⒊蔀橹袊圃斓囊粋€新標(biāo)簽。

3.3 中國人口結(jié)構(gòu)不如八十年代的日本

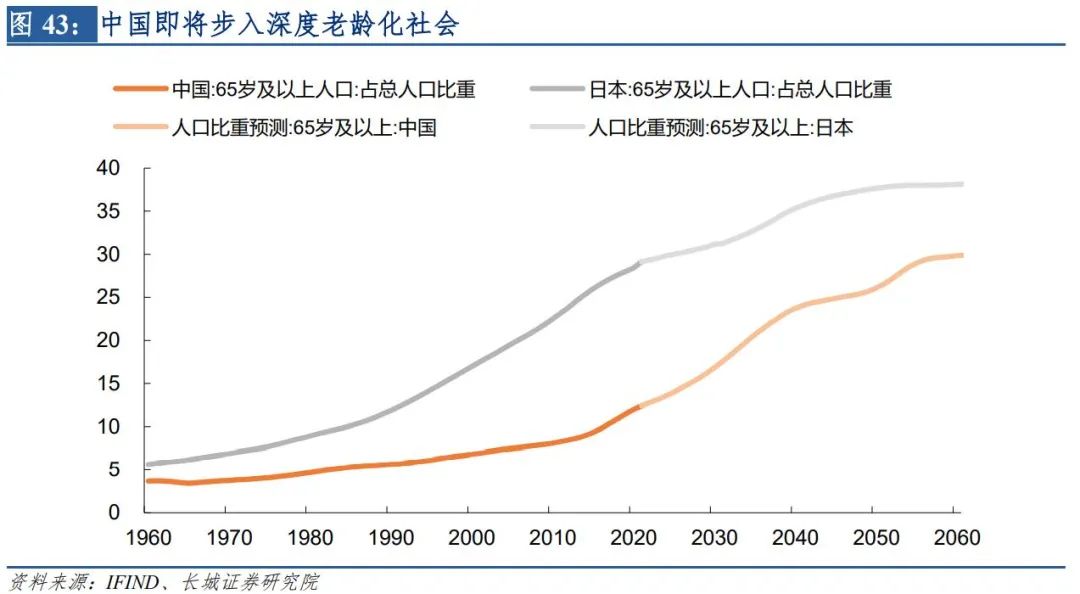

中國即將步入深度老齡化社會,人口紅利逐漸減弱。根據(jù)1956年聯(lián)合國發(fā)表的《人口老齡化及其經(jīng)濟(jì)社會后果》的劃分標(biāo)準(zhǔn),當(dāng)一個國家或地區(qū)65歲以上人口比重占比超過7%時,意味著進(jìn)入老齡化;達(dá)到14%時,進(jìn)入深度老齡化;達(dá)到20%,進(jìn)入超級老齡化。日本分別于1971年、1995年和2006年進(jìn)入老齡化、深度老齡化和超級老齡化社會。而中國在2002年65歲以上人口比重達(dá)到7.08%,根據(jù)OECD預(yù)測,老齡人口比重將在2025年達(dá)到14.03%,2035年達(dá)到20.68%。

人口紅利減弱表現(xiàn)在勞動力人口減少,儲蓄率下降。1992年,日本15-41歲勞動力人口比重達(dá)到69.78%后開始下滑,1991年,日本儲蓄率達(dá)到34.2%的峰值后也隨即下滑。中國在2010年也出現(xiàn)了類似的轉(zhuǎn)折點(diǎn)。這是因?yàn)槔淆g人口收入減少,消費(fèi)依靠儲蓄支撐。社會老齡化是儲蓄率下滑的長期推動力。儲蓄率降低之后,投融資增速都將受到影響。另一方面,勞動力人口減少導(dǎo)致人工成本升高,我國制造業(yè)傳統(tǒng)的勞動力成本優(yōu)勢也將減弱。

4

中國正處于跨越“中等收入陷阱”的關(guān)鍵時期

當(dāng)前中國處于中等收入向高收入國家邁進(jìn)的關(guān)鍵時期。2010年,中國人均GDP超過4000美元的中等收入國家關(guān)口,達(dá)到4550.45美元。隨著時間推移,高等國家收入的標(biāo)準(zhǔn)已經(jīng)增長到人均GDP14000美元。2021年,中國人均GDP達(dá)到12556.3美元,距離跨越“中等收入陷阱”還剩最后一段距離。根據(jù)日本等國家的歷史經(jīng)驗(yàn),能否成功跨越“中等收入陷阱”的關(guān)鍵在于能否成功轉(zhuǎn)換增長動能,實(shí)現(xiàn)經(jīng)濟(jì)轉(zhuǎn)型。

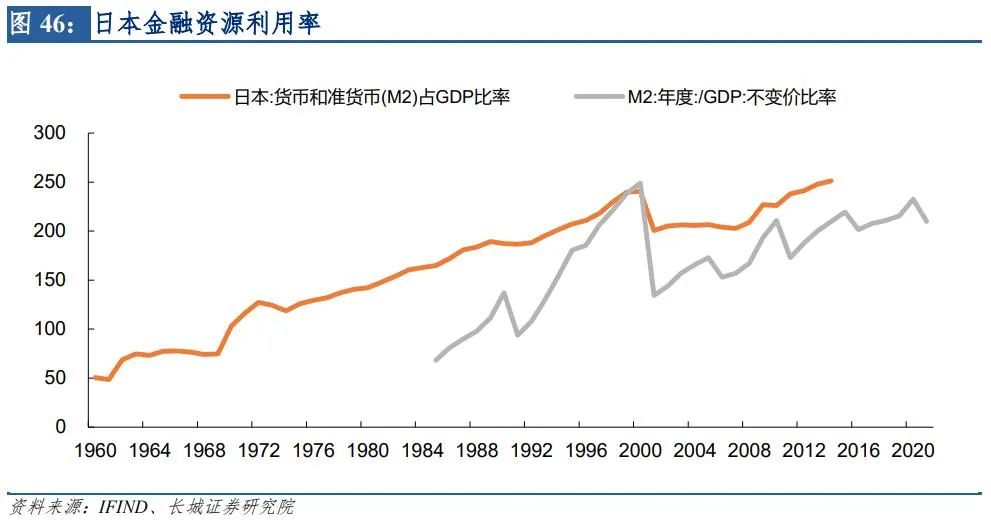

中國急需要推進(jìn)利率市場化改革。日本在人均GDP達(dá)到12000美元時的M2/GDP比率僅為165%左右,而中國已達(dá)到了210%。可以說正是日本的金融資源利用效率高,宏觀杠桿率上升速度才比較慢,在突破中等收入陷阱時起到了推動作用。而當(dāng)前中國宏觀杠桿率過高,對經(jīng)濟(jì)已經(jīng)產(chǎn)生抑制作用,亟需改革來提高金融資源利用效率。

中國的高質(zhì)量發(fā)展將會繼續(xù)推高居民收入占比和消費(fèi)比重。中國需要提高投資效率,在有限的貨幣政策使用空間內(nèi)通過深化改革和提高效率的方式構(gòu)建以內(nèi)循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局。

中國工業(yè)發(fā)展進(jìn)入后工業(yè)時代,工業(yè)結(jié)構(gòu)從勞動力密集型、資本密集型向技術(shù)密集型產(chǎn)業(yè)轉(zhuǎn)變。2010年以前,中國工業(yè)發(fā)展先是依靠以紡織業(yè)為代表的勞動力密集型輕工業(yè)起步。而后,隨著資本投入增加,鋼鐵、煤炭、電力等資本密集型重工業(yè)加速發(fā)展。2010年以后,隨著人口紅利減弱,中國產(chǎn)業(yè)結(jié)構(gòu)逐漸向技術(shù)密集型轉(zhuǎn)變。計算機(jī)信息技術(shù)行業(yè)的工業(yè)增加值一直維持高速增長。2020年以后,高技術(shù)制造業(yè)和紡織鋼業(yè)工業(yè)增加值同比的分化更能說明產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型的趨勢。

以新能源和信息技術(shù)為主的行業(yè)占GDP的比重越來越高,這符合經(jīng)濟(jì)轉(zhuǎn)型的方向。中國產(chǎn)業(yè)結(jié)構(gòu)升級趨勢明顯,戰(zhàn)略目標(biāo)清晰。《十四五規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》指出,要推動戰(zhàn)略性新興產(chǎn)業(yè)增加值占GDP比重超過17%。二十大報告里提出,堅持把發(fā)展經(jīng)濟(jì)的著力點(diǎn)放在實(shí)體經(jīng)濟(jì)上,推進(jìn)新型工業(yè)化,推動戰(zhàn)略性新興產(chǎn)業(yè)融合集群發(fā)展,構(gòu)建新一代信息技術(shù)、人工智能、生物技術(shù)、新能源、新材料、高端裝備、綠色環(huán)保等一批新的增長引擎。

5

總結(jié):以鄰為鑒,以史為鏡

現(xiàn)在的中國與20世紀(jì)70年代大通脹時代的日本處在類似的發(fā)展階段,即上文提到的跨越“中等收入陷阱”。跨越“中等收入陷阱”的關(guān)鍵在于轉(zhuǎn)換增長動能,實(shí)現(xiàn)經(jīng)濟(jì)轉(zhuǎn)型。目前,中國發(fā)展面臨著一些挑戰(zhàn),例如出口導(dǎo)向發(fā)展遭遇瓶頸,社會進(jìn)入深度老齡化,面臨嚴(yán)峻的國際競爭形勢等等。但是中國也具備一些優(yōu)勢,例如在部分新興產(chǎn)業(yè)的技術(shù)領(lǐng)先,制造業(yè)產(chǎn)業(yè)門類齊全,社會發(fā)展穩(wěn)定等等。以鄰為鑒,以史為鏡,我們認(rèn)為,非深度衰退難解歐洲通脹之憂,2022年大通脹之后,2023年全球經(jīng)濟(jì)將會大幅衰退。歐洲深陷能源困局,美國社會分裂加劇,在大變革時代之中,中國發(fā)展將迎來又一個歷史機(jī)遇。只要抓住大通脹時代的機(jī)會,利用好優(yōu)勢,防范好風(fēng)險,大國崛起便勢不可擋。

風(fēng)險提示

國際局勢惡化;全球通脹超預(yù)期;歐美央行加息超預(yù)期;經(jīng)濟(jì)危機(jī)。

分享

分享

京公網(wǎng)安備 11010802028547號