姜鑫2022-11-29 18:53

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 姜鑫 近年來(lái),惠民保產(chǎn)品在國(guó)內(nèi)百余個(gè)城市掀起熱潮。用戶對(duì)惠民保的了解程度如何?對(duì)惠民保理賠的滿意度如何?惠民保的崛起,是否會(huì)對(duì)原有的商業(yè)健康險(xiǎn)市場(chǎng)格局產(chǎn)生影響?

11月29日,水滴用戶研究中心、水滴保險(xiǎn)研究院共同發(fā)布《惠民保用戶洞察報(bào)告》(下稱《報(bào)告》),顯示有54.4%的用戶購(gòu)買的第一份商業(yè)保險(xiǎn)就是惠民保。

《報(bào)告》通過(guò)用戶訪談、調(diào)研問(wèn)卷等形式,并結(jié)合外部調(diào)研結(jié)果,力圖從多用戶視角呈現(xiàn)對(duì)惠民保產(chǎn)品的接受度和滿意度。

隨著醫(yī)保支持的力度加大,惠民保與當(dāng)?shù)蒯t(yī)保個(gè)人賬戶打通,直接使用醫(yī)保個(gè)賬余額劃扣保費(fèi),已經(jīng)成為惠民保支付的“標(biāo)配”。《報(bào)告》顯示,目前,大部分惠民保產(chǎn)品支持醫(yī)保個(gè)人賬戶家庭共濟(jì)使用,除自己外,還可通過(guò)賬戶余額為直系親屬購(gòu)買,以家庭為單位購(gòu)買惠民保的用戶越來(lái)越多。

數(shù)據(jù)顯示,以2021-2022年部分城市惠民保家人投保占比為例,上海“滬惠保”為家庭成員投保人數(shù)占比近55%,超6成北京“普惠健康保”用戶為家人投保,日照“曖心保”、淄博“齊惠保”家庭參保率約為70%和60%。

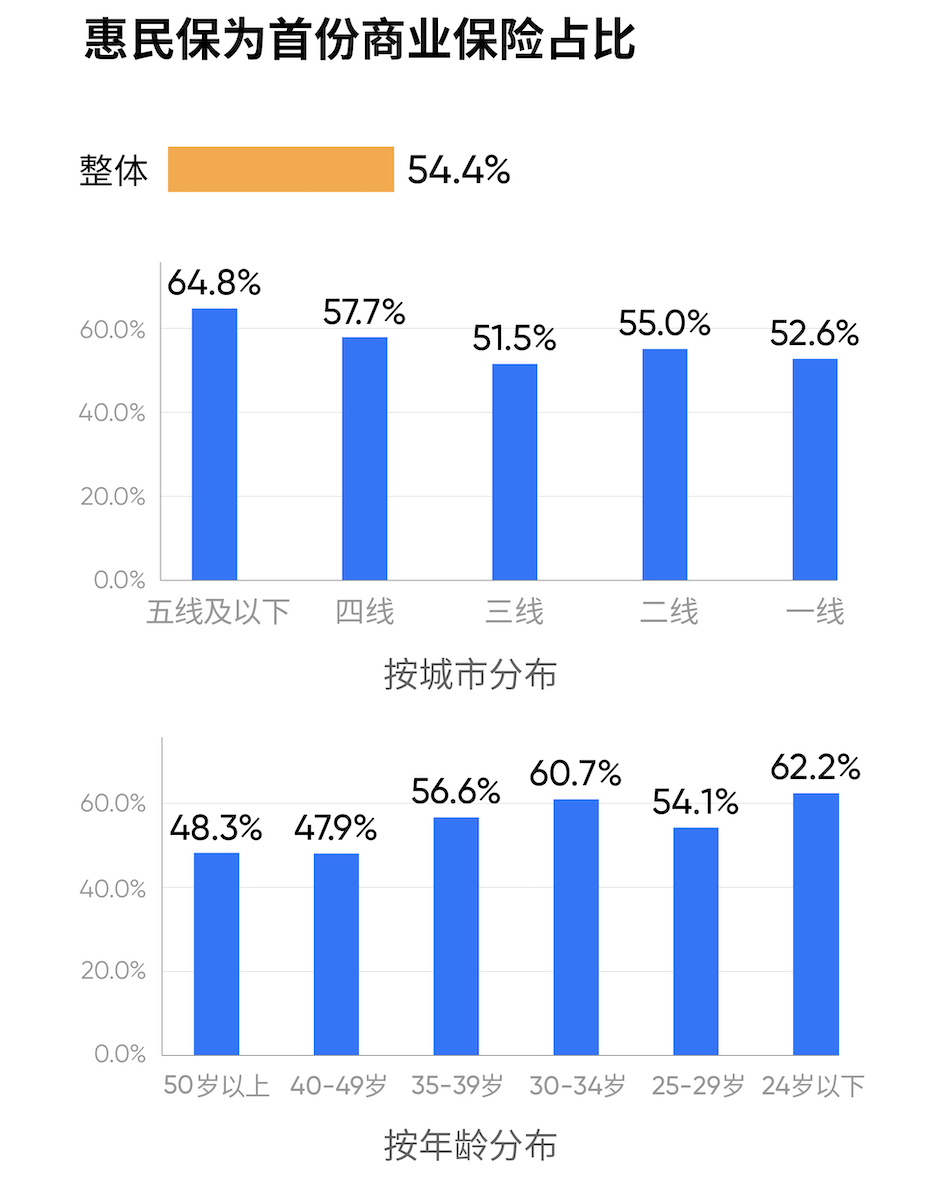

54.4%惠民保投保用戶是首次購(gòu)買商業(yè)保險(xiǎn)

《報(bào)告》顯示,在現(xiàn)有惠民保用戶中,有54.4%的用戶購(gòu)買的第一份商業(yè)保險(xiǎn)就是惠民保,這表明,惠民保對(duì)保險(xiǎn)市場(chǎng)有一定的教育意義。這個(gè)趨勢(shì)尤其在下沉市場(chǎng)中更為明顯,在五線及以下城市的惠民保用戶中,有64.8%的用戶是首次購(gòu)買商業(yè)保險(xiǎn)。

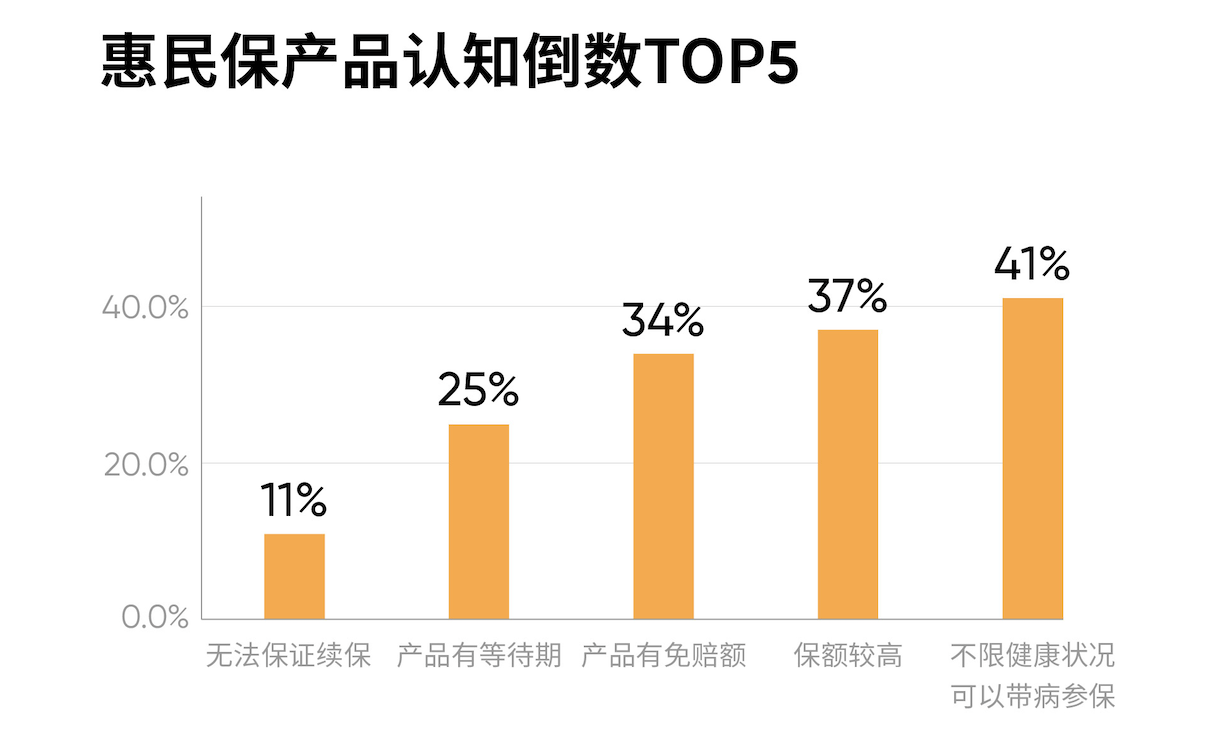

值得關(guān)注的是,雖然近年來(lái)惠民保發(fā)展迅速,但用戶對(duì)產(chǎn)品認(rèn)知仍存在不足。《報(bào)告》顯示,從產(chǎn)品理解程度來(lái)看,用戶對(duì)免賠額、等待期、無(wú)法保證續(xù)保的認(rèn)知程度較低,只有11%的用戶了解惠民保無(wú)法保證續(xù)保,僅25%和34%的用戶了解產(chǎn)品是否有等待期及免賠額。

用戶對(duì)惠民保的關(guān)注認(rèn)知受到年齡和地域的影響,年齡在50歲以上、一線、二線城市用戶對(duì)產(chǎn)品的認(rèn)知更清晰;30歲以下、五線及以下用戶對(duì)產(chǎn)品的認(rèn)知相對(duì)較少。

惠民保用戶還關(guān)注哪些產(chǎn)品?

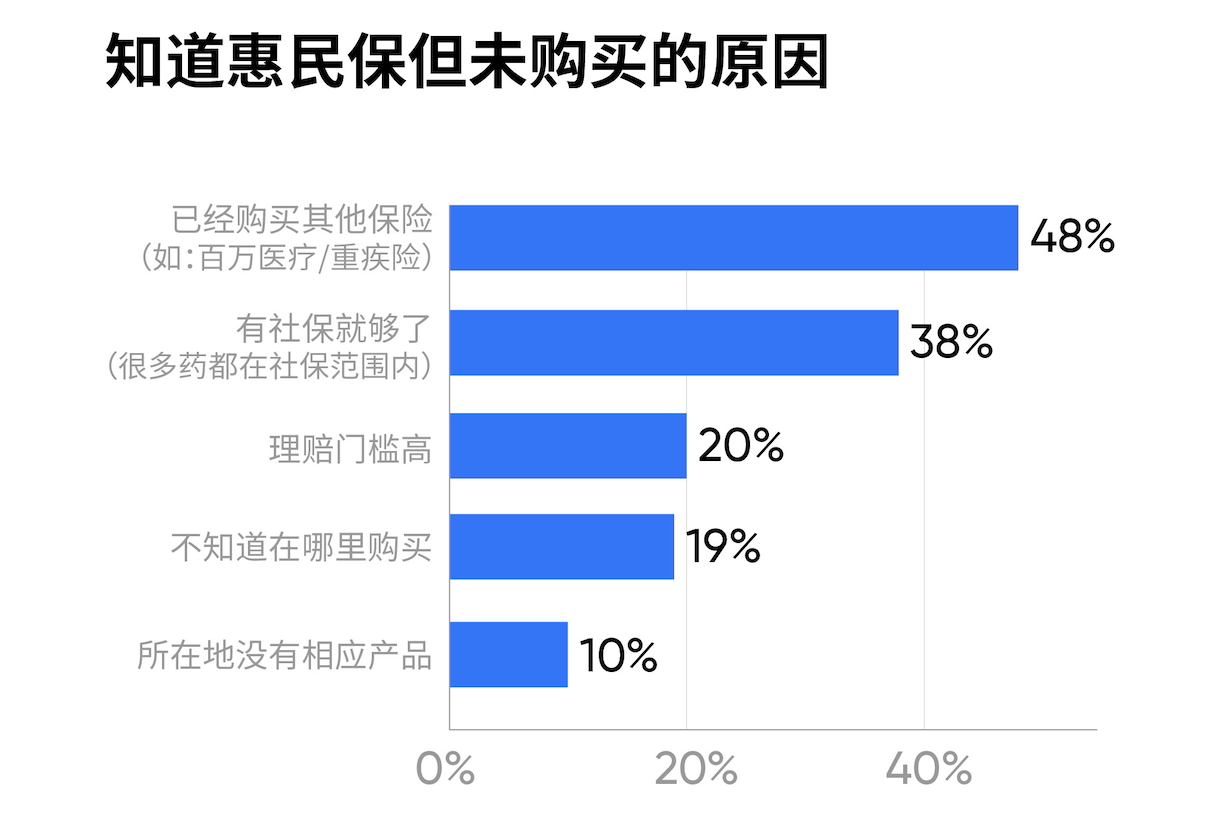

《報(bào)告》調(diào)研顯示,在惠民保之外,用戶重疾險(xiǎn)和意外險(xiǎn)的需求占比最高,分別為63%和61%。其次是百萬(wàn)醫(yī)療險(xiǎn),占比為43%,門急診/住院醫(yī)療險(xiǎn)占比最低為32%。僅有11%的用戶認(rèn)為“有惠民保就夠了,不需要配置其他保險(xiǎn)”,這個(gè)比例在五線以下城市用戶及50歲以上年齡用戶中占比更高,分別為17%和21%。

在配置其他保險(xiǎn)的原因中,出于與惠民保可以相互補(bǔ)充的考慮占比為81%,其他考慮因素主要為惠民保的保障范圍有限、免賠額/理賠門檻高、惠民保產(chǎn)品的保額不足等。

從家庭必備保險(xiǎn)認(rèn)知情況來(lái)看,人生第一份保險(xiǎn)是惠民保的用戶中,仍有3成用戶認(rèn)為百萬(wàn)醫(yī)療險(xiǎn)是家庭必備保障;在已經(jīng)配置了百萬(wàn)醫(yī)療險(xiǎn)的用戶中,亦有將近7成的用戶認(rèn)為還需要配置惠民保。總體來(lái)看,惠民保和百萬(wàn)醫(yī)療險(xiǎn)二者存在重疊,但不能完全替代。

互聯(lián)網(wǎng)是用戶了解惠民保的主要渠道

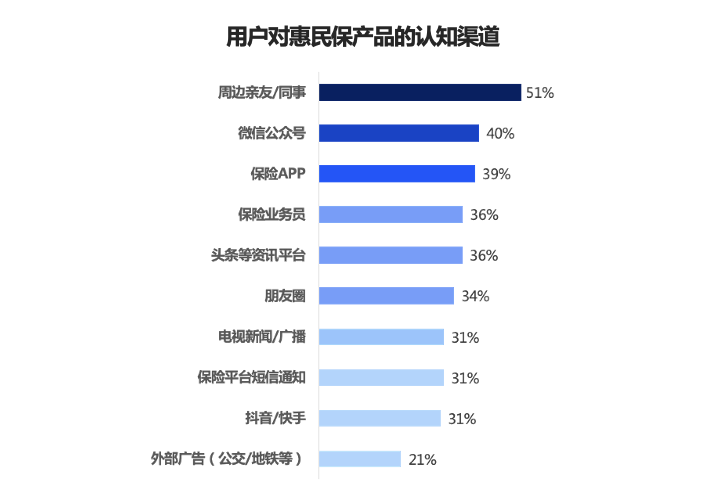

大多數(shù)城市的惠民保項(xiàng)目都有第三方互聯(lián)網(wǎng)平臺(tái)參與,互聯(lián)網(wǎng)平臺(tái)傳播快、覆蓋廣,成為惠民保項(xiàng)目的主要宣傳渠道。微信公眾號(hào)、保險(xiǎn)APP、資訊平臺(tái)也成為了用戶了解惠民保的主要途徑之一。

《報(bào)告》顯示,惠民保的認(rèn)知渠道TOP 5 為:周邊親友/同事、微信公眾號(hào)、保險(xiǎn)APP、保險(xiǎn)業(yè)務(wù)員和頭條等資訊平臺(tái)。

隨著線上購(gòu)險(xiǎn)方式的普及,大多數(shù)城市的惠民保項(xiàng)目都有第三方互聯(lián)網(wǎng)平臺(tái)參與,互聯(lián)網(wǎng)平臺(tái)搭建的線上投保入口也成為用戶購(gòu)險(xiǎn)的主要渠道。惠民保承保保險(xiǎn)公司微信公眾賬號(hào)、當(dāng)?shù)蒯t(yī)療保障局微信公眾賬號(hào)、當(dāng)?shù)刂饕襟w微信公眾賬號(hào)等,也幾乎都開(kāi)設(shè)了惠民保產(chǎn)品的投保入口。

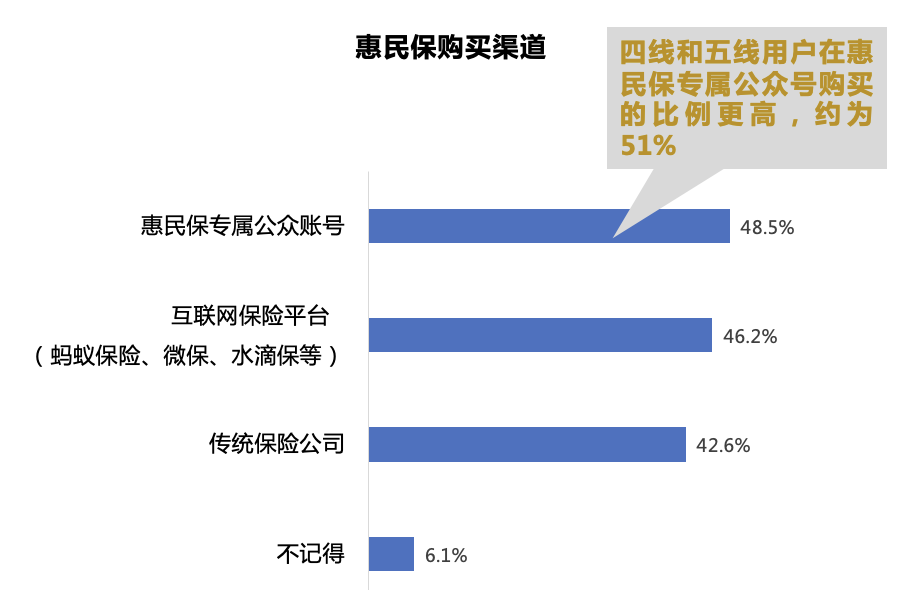

水滴調(diào)研數(shù)據(jù)顯示,有48%的用戶通過(guò)惠民保專屬公眾賬號(hào)購(gòu)買,四線及以下城市用戶通過(guò)此渠道購(gòu)買的比例更高,約為51%;另有46.2%用戶通過(guò)螞蟻保險(xiǎn)、微保、水滴保等互聯(lián)網(wǎng)保險(xiǎn)平臺(tái)進(jìn)行購(gòu)買。

各城市續(xù)保意愿有升有降,已獲賠用戶理賠滿意度達(dá)90%

目前,多城市惠民保項(xiàng)目已經(jīng)歷一個(gè)或者多個(gè)投保周期,惠民保在實(shí)際運(yùn)行當(dāng)中面臨的最大的潛在風(fēng)險(xiǎn)就是“死亡螺旋”問(wèn)題。破解“死亡螺旋”的關(guān)鍵在于參保率和續(xù)保率的持續(xù)滿足。

據(jù)公開(kāi)數(shù)據(jù)顯示,“惠民保”參保率持續(xù)提升,2021年上市的項(xiàng)目參保率為9.1%,較2020年整體4.2%的參保率提高4.9個(gè)百分點(diǎn),同比增長(zhǎng)116.67%。具體來(lái)看,各地續(xù)保情況有升有降,存在較顯著差異,有部分產(chǎn)品因保障條款設(shè)置創(chuàng)新力不足、宣傳力度不足等因素,續(xù)保率存在下降現(xiàn)象。也有部分城市通過(guò)不斷調(diào)整產(chǎn)品保障力度,提升續(xù)保率。

*數(shù)據(jù)來(lái)源:根據(jù)公開(kāi)數(shù)據(jù)整理

產(chǎn)品理賠方面,不同產(chǎn)品賠付受當(dāng)?shù)鼗踞t(yī)保保障水平、保險(xiǎn)責(zé)任設(shè)置、保單經(jīng)營(yíng)周期等多種因素影響。整體來(lái)看,惠民保產(chǎn)品在分?jǐn)傆脩翎t(yī)療支出壓力方面能夠產(chǎn)生積極影響,提高用戶保險(xiǎn)保障的獲得感。

故今年,很多地方醫(yī)保部門定制惠民保都對(duì)賠付率提出了很高的要求,包括80%、85%、90%,乃至95%以上。比如浙江、山東等省明確發(fā)文要求,惠民保的賠付率要達(dá)到85%-95%的水平。

數(shù)據(jù)顯示,在水滴調(diào)研用戶中,理賠滿意度達(dá)90%,48%的用戶對(duì)理賠非常滿意,42%的用戶比較滿意,10%的用戶理賠滿意度較低,主要因?yàn)槔碣r門檻高,有些病種不能報(bào)銷,占比分別為50%和33%。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱