洪灝2022-12-20 08:19

![]()

人民幣處于轉(zhuǎn)折點(diǎn)

近日,我很榮幸地主持了一場(chǎng)與國(guó)內(nèi)頂尖經(jīng)濟(jì)學(xué)家們暢敘問(wèn)道的圓桌會(huì)談。這些經(jīng)濟(jì)學(xué)界的執(zhí)牛耳者們憑借其對(duì)中國(guó)宏觀經(jīng)濟(jì)和市場(chǎng)之間關(guān)系的敏銳洞見(jiàn)在一眾起坐喧囂間脫穎而出。他們的真知灼見(jiàn)備受市場(chǎng)的一致追捧。

于我們而言,經(jīng)濟(jì)學(xué)與其說(shuō)一門(mén)科學(xué),不如說(shuō)是一門(mén)藝術(shù)。那些工整嚴(yán)謹(jǐn)?shù)臄?shù)學(xué)公式,大都是經(jīng)濟(jì)學(xué)家究天人之際,將宏觀經(jīng)濟(jì)的運(yùn)行視作由杠桿制動(dòng)的、嚴(yán)絲合縫的連鎖齒輪而推導(dǎo)得來(lái)。但市場(chǎng)對(duì)于光怪陸離的宏觀經(jīng)濟(jì)變化作何應(yīng)對(duì),往往使得這些被奉為圭臬的公式力有不逮。正如諾獎(jiǎng)得主、物理學(xué)家理查德·費(fèi)曼(Richard Feynman)曾言道:“想象一下,如果電子也有情感,物理學(xué)就困難多了。”

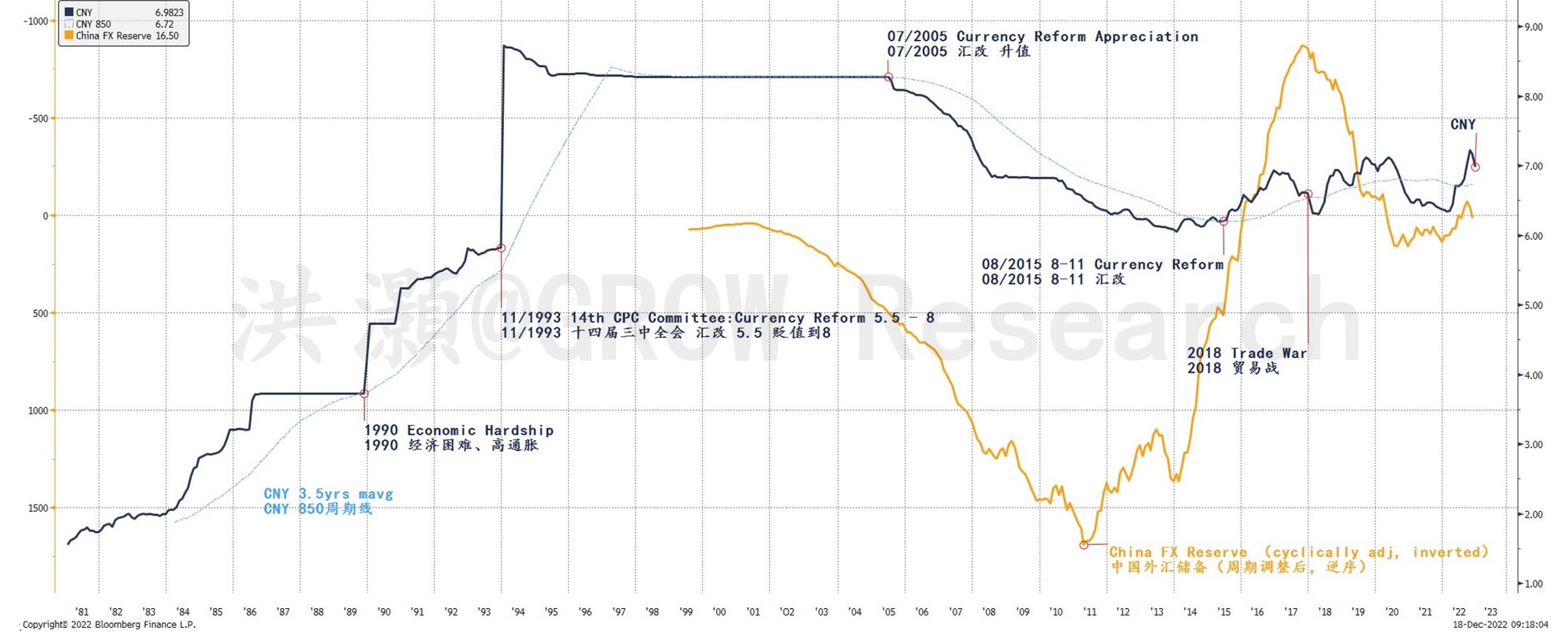

圖表1: 人民幣和中國(guó)外匯儲(chǔ)備的比較。長(zhǎng)期拐點(diǎn)相交于850日移動(dòng)均線。

資料來(lái)源: 彭博,思睿研究

在圓桌會(huì)談席間,我們探討了美國(guó)通脹前景和美聯(lián)儲(chǔ)貨幣政策取向。我們還比較了90年代的日本經(jīng)濟(jì)和目前中國(guó)的經(jīng)濟(jì)現(xiàn)狀。隨后,與會(huì)經(jīng)濟(jì)學(xué)家們將焦點(diǎn)轉(zhuǎn)向中國(guó),并以美國(guó)和日本為先例,認(rèn)為中國(guó)在實(shí)施量化寬松(QE)政策方面仍有余地。

基于其對(duì)中國(guó)實(shí)施QE潛力的看法,這些經(jīng)濟(jì)學(xué)者們進(jìn)而對(duì)中國(guó)市場(chǎng)頗為看好。“如果QE政策落地,上證有望上探5,000點(diǎn),甚至沖擊10,000點(diǎn)。我們應(yīng)當(dāng)盡情發(fā)揮我們的想象力,”其中一位經(jīng)濟(jì)學(xué)家如是說(shuō)道。他在過(guò)去三年間因其冷靜自持的立場(chǎng)和保守的投資組合配置而聞名于市。我的心情也不禁為之所動(dòng)。

與此同時(shí),我們注意到人民幣正再度接近其長(zhǎng)期拐點(diǎn)。人民幣是本輪經(jīng)濟(jì)周期至關(guān)重要的指標(biāo)之一。曾記否,隨著本輪周期中人民幣兌美元匯率一路走軟至近7.4的最低位,中國(guó)相關(guān)的資產(chǎn)價(jià)格也同步下挫。

在過(guò)去三十年間,中國(guó)歷經(jīng)三次舉足輕重的匯率改革和重估——基本上每十年一次。第一次追溯至1993年,彼時(shí)十四屆三中全會(huì)將人民幣匯率從5.5調(diào)降至8以提振國(guó)內(nèi)經(jīng)濟(jì)。第二次是2005年,人民幣匯率被調(diào)升以反映中國(guó)自2001年底加入世貿(mào)組織以來(lái)外匯儲(chǔ)備積累的強(qiáng)勁勢(shì)頭。而后2015年,中國(guó)調(diào)降人民幣并建立了現(xiàn)行的人民幣中間價(jià)形成機(jī)制。

值得注意的是,前兩次改革旨在重新定價(jià)人民幣估值,以反映潛在的經(jīng)濟(jì)基本面。而第三次改革劍指更加市場(chǎng)化的人民幣匯率中間價(jià)格的形成機(jī)制。歷經(jīng)三輪匯改,人民幣匯率的波動(dòng)性有所擴(kuò)大,以適應(yīng)以市場(chǎng)為導(dǎo)向的定價(jià)機(jī)制。

有趣的是,每次匯改前后,人民幣現(xiàn)價(jià)都會(huì)與850日移動(dòng)均線交匯,即中國(guó)短期經(jīng)濟(jì)周期的波長(zhǎng)。(圖表1。有關(guān)中國(guó)經(jīng)濟(jì)周期理論的詳細(xì)討論,請(qǐng)參閱我的暢銷(xiāo)書(shū)《預(yù)測(cè):經(jīng)濟(jì)、周期和市場(chǎng)泡沫》,由中信出版社出版。該書(shū)自兩年前問(wèn)世以來(lái)已印刷了14次。)

圖表1顯示了每次重大匯改是如何與人民幣現(xiàn)價(jià)于其850日移動(dòng)均線的交點(diǎn)若合符節(jié),交相呼應(yīng)。當(dāng)前匯率水平與這一重要移動(dòng)均線相距不遠(yuǎn),人民幣似乎正蓄勢(shì)待發(fā),預(yù)示著一些歷史性的風(fēng)云際會(huì)。

中央經(jīng)濟(jì)工作會(huì)議剛剛公布了2023年及今后經(jīng)濟(jì)發(fā)展的全盤(pán)目標(biāo)和規(guī)劃。會(huì)議強(qiáng)調(diào)貨幣政策應(yīng)“精準(zhǔn)有力”,并重新加入了“保持流動(dòng)性合理充裕”這一表述。而人民幣的走勢(shì)似乎早已反映了這些即將出臺(tái)的政策。

有鑒于此,我們認(rèn)為流動(dòng)性的擴(kuò)張將是結(jié)構(gòu)性的、有針對(duì)性的,而非一攬子的全面寬松。為了抵消內(nèi)需疲軟,緩沖樓市下行壓力,宏觀杠桿率很可能會(huì)抬升。進(jìn)一步降息降準(zhǔn)也應(yīng)該在計(jì)劃之中。但這不等同于QE。

盡管我們對(duì)于中國(guó)實(shí)施QE前景所抱持的態(tài)度不如與會(huì)嘉賓那么強(qiáng)烈,但在看好中國(guó)市場(chǎng)前景這一層面,我們樂(lè)觀的傾向與他們所見(jiàn)略同。

公共部門(mén)貨幣供給與私人信貸間的分歧

近期理財(cái)產(chǎn)品市場(chǎng)的風(fēng)高浪急是無(wú)法忽略的。部分理財(cái)產(chǎn)品的回撤一度高達(dá)20%。市場(chǎng)共識(shí)認(rèn)為從債券到股票的資產(chǎn)輪動(dòng)導(dǎo)致債券收益率的飆升,從而引致理財(cái)產(chǎn)品估值重挫。

在我們發(fā)表的題為《或躍在淵》的2023年展望報(bào)告中,我們強(qiáng)調(diào)了不日將至的周期性底部以及隨之而來(lái)的中國(guó)資產(chǎn)價(jià)格改善的前景。雖然共識(shí)對(duì)于理財(cái)產(chǎn)品低迷不振成因的看法似乎與我們的市場(chǎng)觀點(diǎn)相一致,但周期性的復(fù)蘇緣何會(huì)令市場(chǎng)上最安全的金融工具之一大跌20%之多還是令人費(fèi)解。

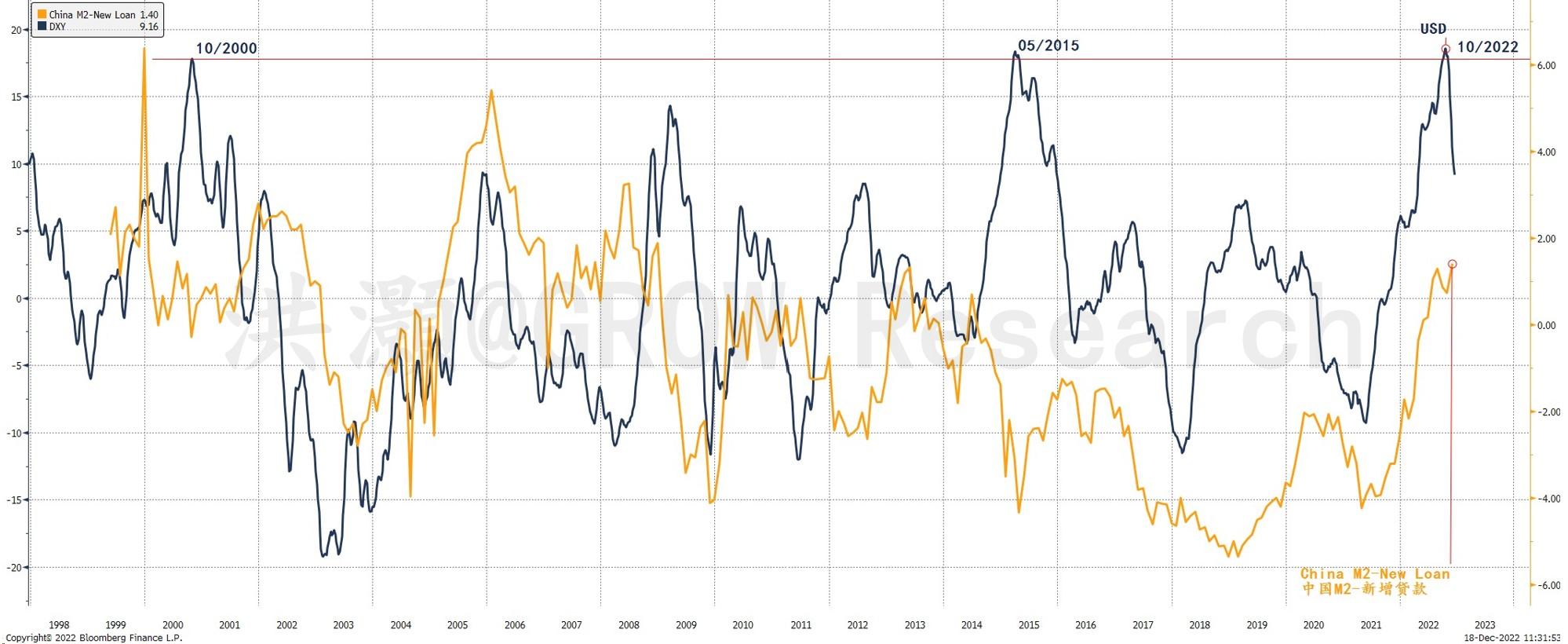

我們注意到,中國(guó)的M2貨幣供應(yīng)量增速超過(guò)了其信貸增長(zhǎng)(圖表2)。這樣的發(fā)展意味著大量現(xiàn)金淤積在金融系統(tǒng)中,并未通過(guò)商業(yè)銀行放貸轉(zhuǎn)化為信貸擴(kuò)張。換言之,央行擴(kuò)大了貨幣供應(yīng),但商業(yè)銀行卻發(fā)現(xiàn)很難把錢(qián)貸出去。

如是,公共部門(mén)的貨幣供應(yīng)和私人信貸擴(kuò)張之間存在著不平衡。這可能是因?yàn)榻?jīng)濟(jì)不確定性陰霾罩頂,人們更傾向于儲(chǔ)蓄而非消費(fèi)。無(wú)怪乎央行的儲(chǔ)戶調(diào)查顯示居民的儲(chǔ)蓄意愿空前高漲,而社零也持續(xù)按年同比縮水。

圖表2: 中國(guó)M2增速快于新增信貸,但應(yīng)將逆轉(zhuǎn)。而美元長(zhǎng)期趨勢(shì)也將拐頭向下。

資料來(lái)源: 彭博,思睿研究

審視這一公共部門(mén)貨幣/私人貨幣信貸失衡的另一維度,是從對(duì)比國(guó)內(nèi)外的角度著眼。回顧一下,美聯(lián)儲(chǔ)正大刀闊斧地收緊貨幣政策。縱使近來(lái)有證據(jù)表明美國(guó)通脹業(yè)已見(jiàn)頂,但鮑威爾仍咬定青山,不改其鷹派立場(chǎng),暗示美聯(lián)儲(chǔ)的工作“遠(yuǎn)未完成”。與此同時(shí),中國(guó)央行正不遺余力地通過(guò)包括降息和降準(zhǔn),抵押補(bǔ)充貸款放量和結(jié)構(gòu)性貸款在內(nèi)的多套組合拳進(jìn)行貨幣寬松。而盡管信貸需求疲軟,M2仍在增長(zhǎng)。也就是說(shuō),來(lái)自存款增長(zhǎng)的貨幣供給遠(yuǎn)超了來(lái)自信貸的需求。

我們隨后可以將中國(guó)的M2/信貸增長(zhǎng)與美元的強(qiáng)勢(shì)進(jìn)行比較(圖表2)。這兩項(xiàng)指標(biāo)之間的相關(guān)性是不言而明的。中國(guó)央行的寬松政策最終將轉(zhuǎn)化為信貸擴(kuò)張,在此過(guò)程中可能會(huì)得到房地產(chǎn)復(fù)蘇的一臂之力,進(jìn)而促進(jìn)中國(guó)經(jīng)濟(jì)增長(zhǎng)。但美聯(lián)儲(chǔ)的緊縮政策將繼續(xù)抑制美國(guó)需求,并最終拖累美國(guó)經(jīng)濟(jì)增長(zhǎng)。

這樣的相對(duì)經(jīng)濟(jì)增長(zhǎng)的強(qiáng)弱屆時(shí)將體現(xiàn)于美元走軟的趨勢(shì)上。值得注意的是,美元的強(qiáng)勢(shì)正從與其歷史上兩個(gè)重要峰值(即2000年和2015年)所等量齊觀的顯著高位回落。

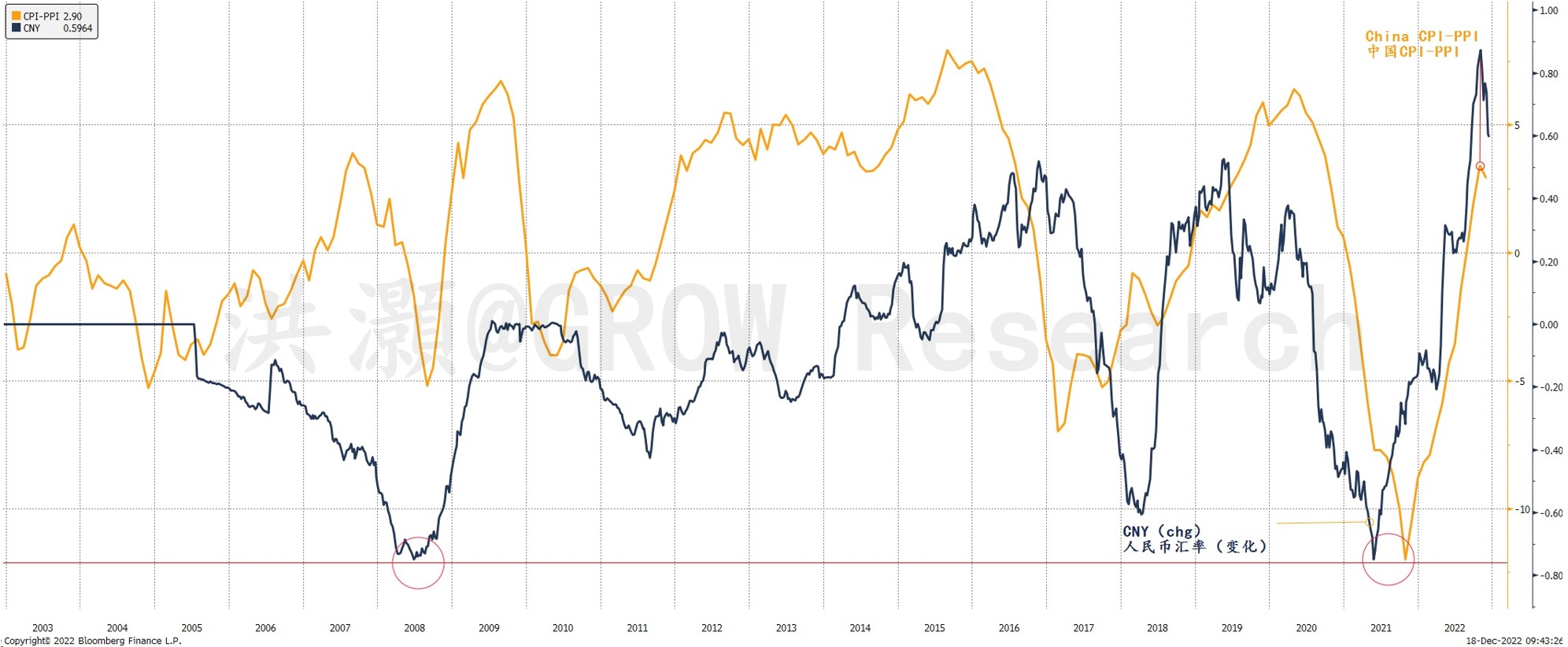

眼下人民幣理應(yīng)會(huì)走強(qiáng),尤其是相對(duì)于當(dāng)前周期所見(jiàn)的約7.4這一最低位。而另一審察國(guó)內(nèi)外相對(duì)強(qiáng)弱的維度是考察以CPI-PPI差值所衡量的中國(guó)宏觀利潤(rùn)率。我們把CPI看作由國(guó)內(nèi)需求驅(qū)動(dòng)的定價(jià)力度的指標(biāo),而PPI則是衡量國(guó)外需求驅(qū)動(dòng)的定價(jià)力度的衡量指標(biāo),原因在于許多中國(guó)商品都是為出口而生產(chǎn)制造的。

中國(guó)CPI和PPI之間的差值表明了中國(guó)內(nèi)需較之于外需的相對(duì)強(qiáng)度。盡管中國(guó)內(nèi)需疲軟,正如低迷的CPI數(shù)據(jù)和乏力的信貸擴(kuò)張所昭示的那樣,但從由正轉(zhuǎn)負(fù)的PPI和快速下滑的中國(guó)出口增速來(lái)看,外國(guó)對(duì)中國(guó)出口的需求降溫速度更加銜枚疾進(jìn)。我們?cè)谑澜缱畲蟾劭凇⒅袊?guó)出口制造中心之一寧波遇到的一些出口商表示,目前訂單幾乎減半。

國(guó)內(nèi)外需求的相對(duì)強(qiáng)度正在悄然轉(zhuǎn)變。因此,人民幣將走強(qiáng)(圖表3)。合乎情理的是,隨著中國(guó)實(shí)施以增長(zhǎng)為導(dǎo)向的政策,國(guó)內(nèi)需求很可能會(huì)進(jìn)一步修復(fù),尤其是相對(duì)于被鷹派美聯(lián)儲(chǔ)所壓制的外國(guó)需求而言。

圖表3: 中國(guó)宏觀利潤(rùn)率和人民幣。

資料來(lái)源: 彭博,思睿研究

美元長(zhǎng)期趨勢(shì)開(kāi)始拐頭下行

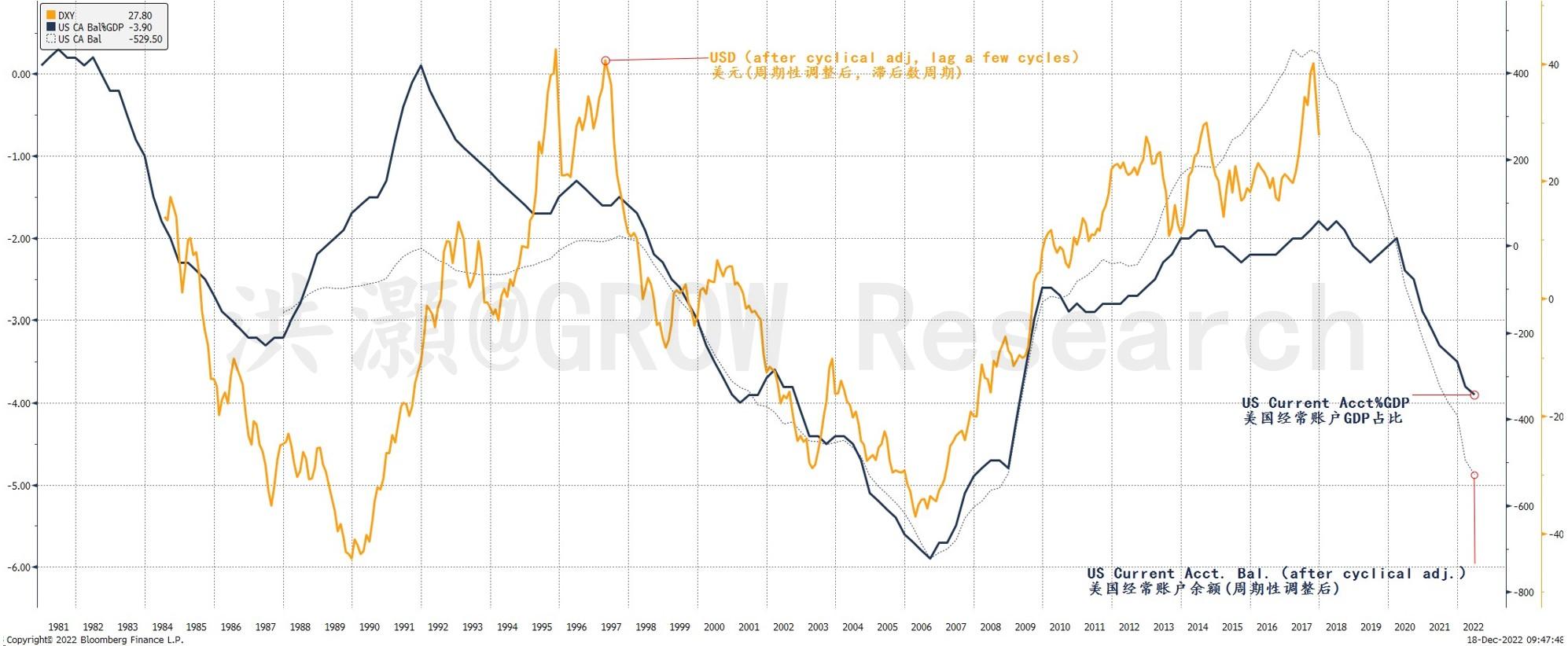

有意思的是,隨著人民幣開(kāi)始走強(qiáng),美元的長(zhǎng)期趨勢(shì)也開(kāi)始同步走弱。在圖表4中,我們展示了美國(guó)經(jīng)常賬戶逆差這一全球流動(dòng)性的主要來(lái)源似乎正觸及一個(gè)重要的低點(diǎn)。美國(guó)經(jīng)常賬戶逆差及其周期往往領(lǐng)先美元周期數(shù)年。過(guò)去幾年間,美國(guó)對(duì)外國(guó)商品的強(qiáng)勁需求使美國(guó)經(jīng)常賬戶逆差不斷擴(kuò)大,而這也預(yù)示著未來(lái)幾年美元將走軟。

圖表4: 美國(guó)經(jīng)常賬戶逆差的不斷擴(kuò)大預(yù)示著未來(lái)幾年美元走勢(shì)將承壓。

資料來(lái)源: 彭博,思睿研究

美國(guó)經(jīng)常賬戶逆差與美元之間的這種相關(guān)性并非巧合。美聯(lián)儲(chǔ)放松貨幣政策,以刺激美國(guó)需求、購(gòu)買(mǎi)進(jìn)口商品,同時(shí)通過(guò)美國(guó)經(jīng)常賬戶逆差輸出美元流動(dòng)性。與之互為鏡像的是中國(guó)急劇膨脹的經(jīng)常賬戶盈余和強(qiáng)勁的出口增長(zhǎng)。這確乎是過(guò)去三年疫情期間歷歷在目的情景。

現(xiàn)如今,隨著美聯(lián)儲(chǔ)收緊貨幣政策,美國(guó)的需求將降溫,美國(guó)經(jīng)濟(jì)增長(zhǎng)承壓,并使美元流動(dòng)性減少。伴隨著美國(guó)需求減弱,美國(guó)通脹壓力將得到緩解,中國(guó)出口將走弱,中國(guó)增長(zhǎng)前景依然晦暗不明,但中央經(jīng)濟(jì)工作會(huì)議后曙光終現(xiàn),有所改善。

需要注意的是,我們這里關(guān)于美元的討論是以年、而非以天為時(shí)間維度的較長(zhǎng)期周期。然而,美元近期明顯的弱勢(shì)可能是未來(lái)趨勢(shì)性走弱的前奏。美元走弱對(duì)大宗商品、新興市場(chǎng)和其他美元計(jì)價(jià)的風(fēng)險(xiǎn)資產(chǎn)來(lái)說(shuō)均是時(shí)來(lái)運(yùn)轉(zhuǎn)的征兆。

結(jié)論

盡管一些知名經(jīng)濟(jì)學(xué)家主張中國(guó)量化寬松,但最近召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議昭示了一種更為審慎的政策取向。進(jìn)一步的降息降準(zhǔn),疊加抵押補(bǔ)充貸款的進(jìn)一步放量和對(duì)房地產(chǎn)行業(yè)的有力支持應(yīng)都可期。宏觀杠桿率將攀升。人民幣即將迎來(lái)一些重大變革,因其即將再度與850日移動(dòng)均線縱橫相交。歷史上,這些交點(diǎn)與過(guò)去三十年間的三次重大匯改若合符節(jié),交相呼應(yīng)。

中國(guó)CPI和PPI之間的差值不僅顯示了下游相對(duì)于上游的強(qiáng)度,也暗示了國(guó)內(nèi)外需求的相對(duì)強(qiáng)弱。我們注意到美元的長(zhǎng)期趨勢(shì)已然開(kāi)始走弱。隨著中國(guó)央行貨幣政策的放松而美聯(lián)儲(chǔ)貨幣政策的持續(xù)收緊,中美需求的相對(duì)強(qiáng)度將開(kāi)始朝著有利于中國(guó)的方向傾斜。而人民幣和風(fēng)險(xiǎn)資產(chǎn)也將時(shí)來(lái)運(yùn)轉(zhuǎn)。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

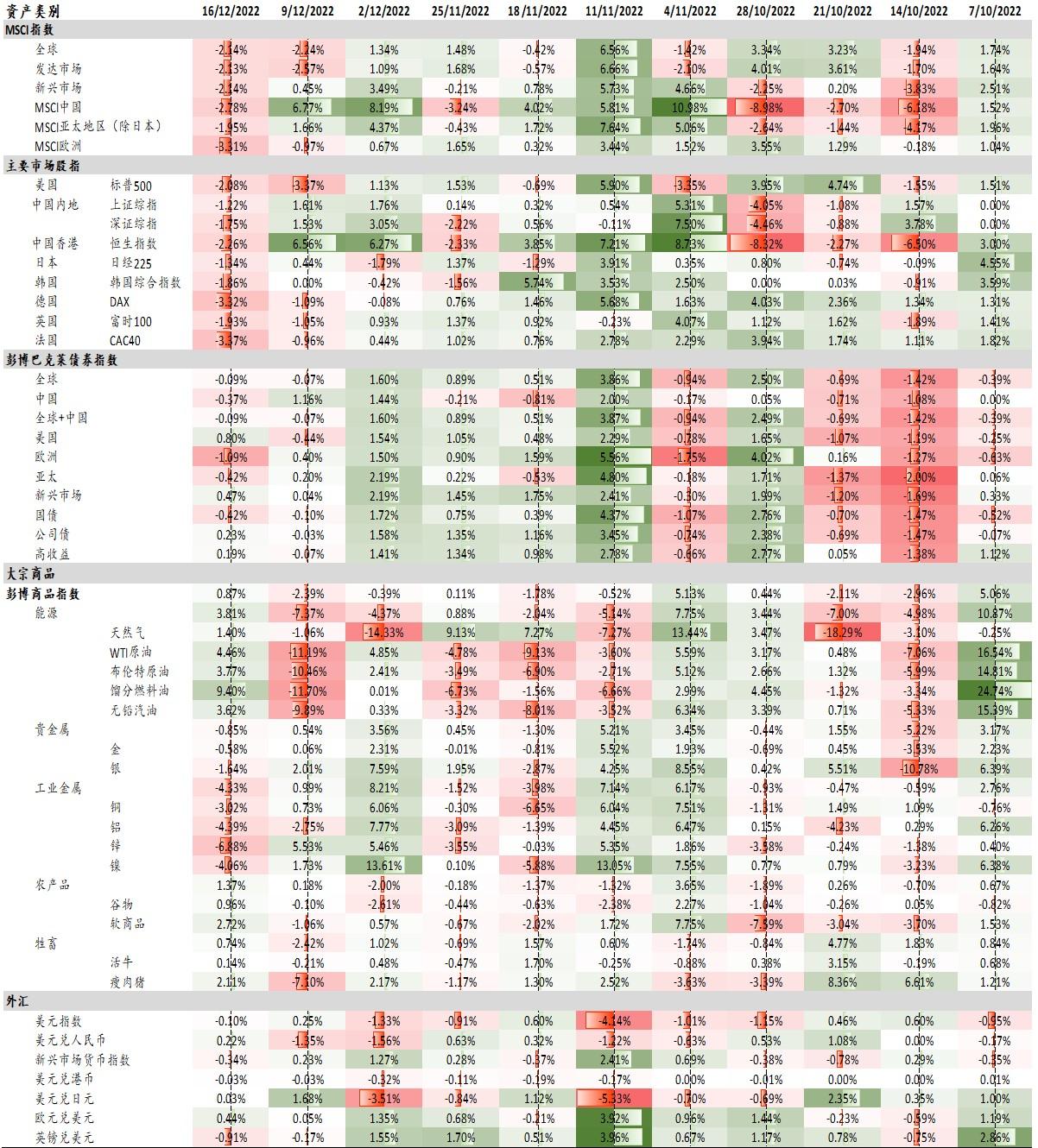

附錄1: 主要大類(lèi)資產(chǎn)表現(xiàn)(周度)

資料來(lái)源: 彭博,思睿研究(更新于12/17/2022, 下同)

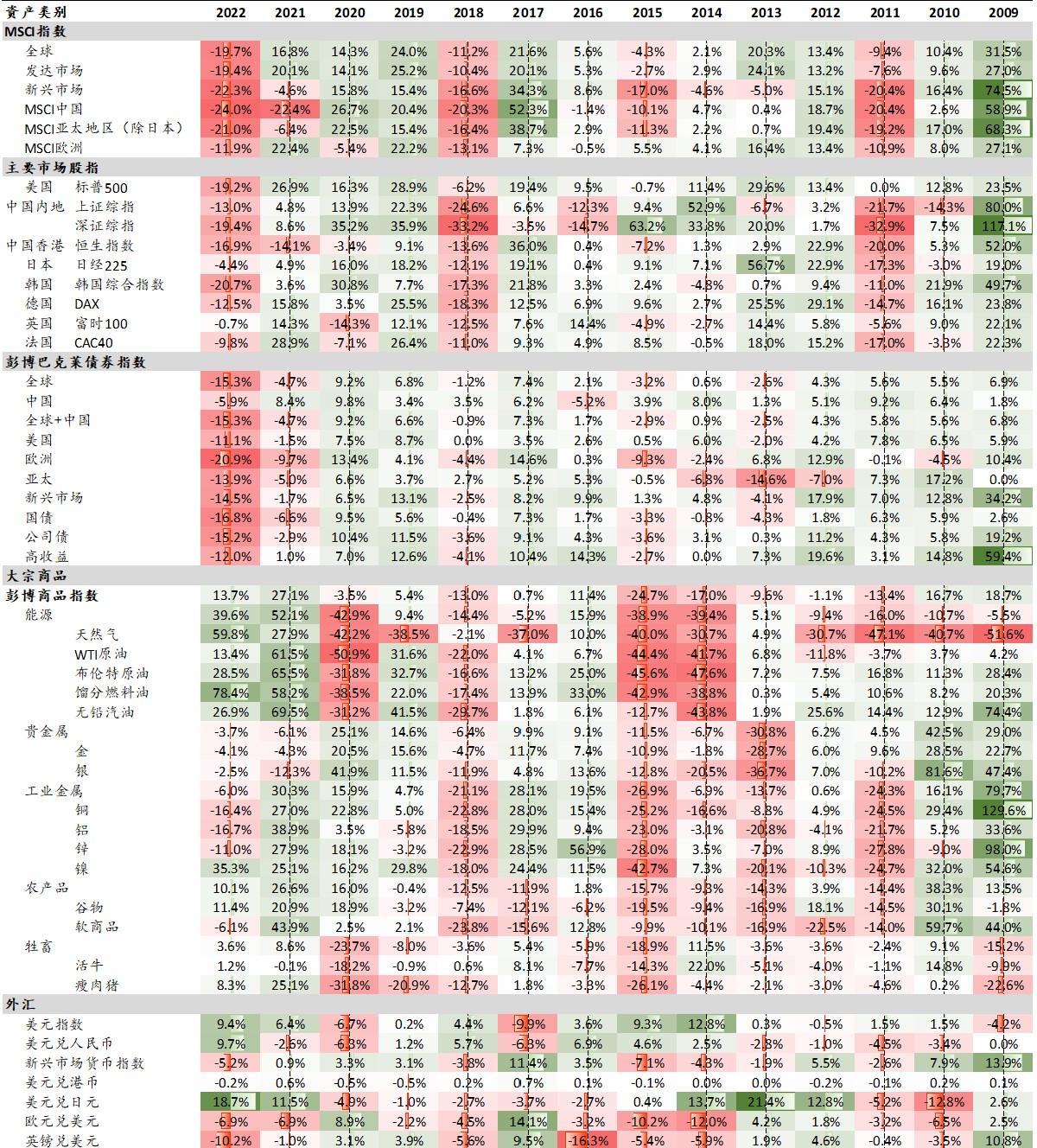

附錄2: 主要大類(lèi)資產(chǎn)表現(xiàn)(年度)

資料來(lái)源: 彭博,思睿研究

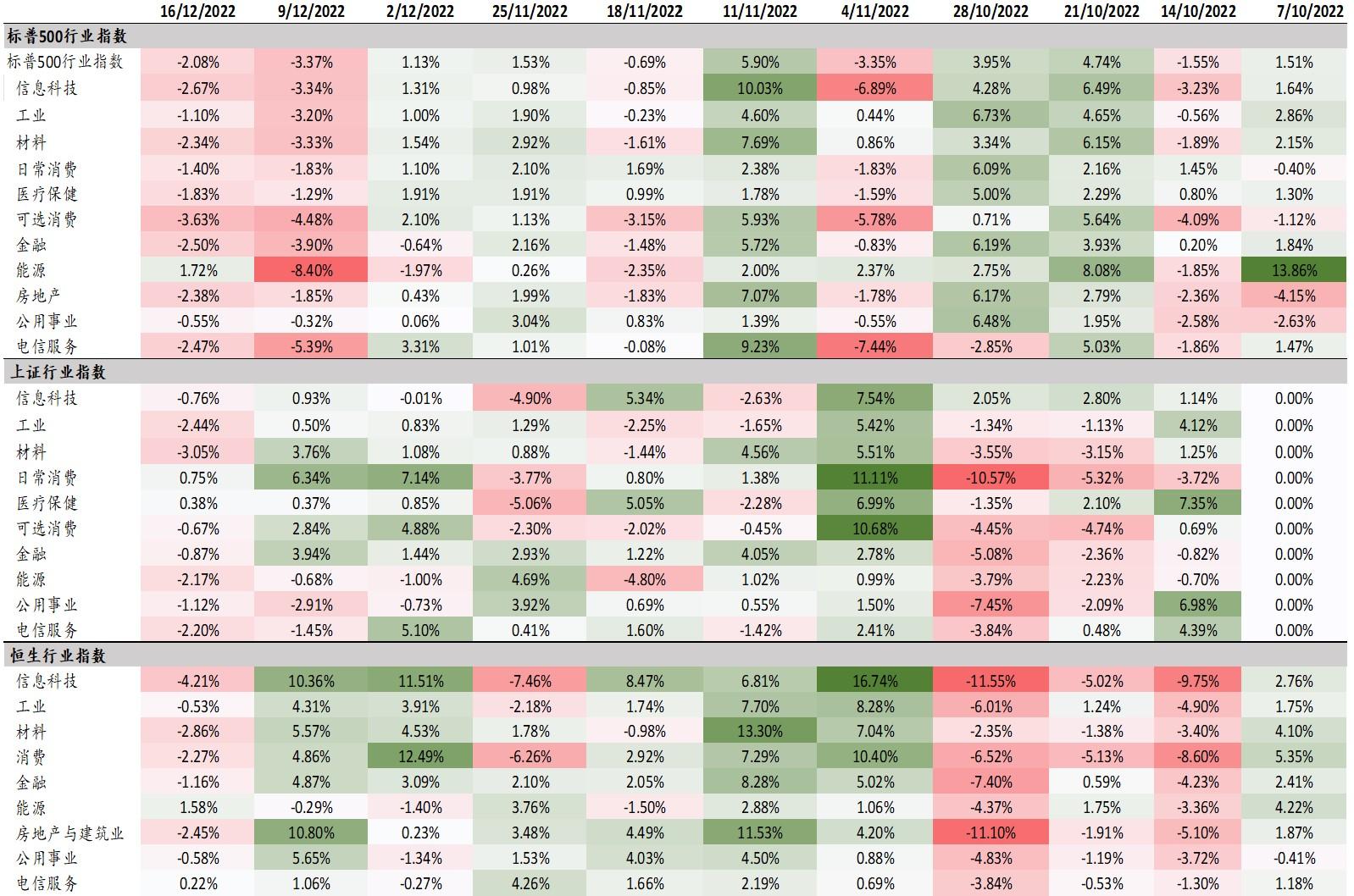

附錄3: 主要股票市場(chǎng)各行業(yè)板塊表現(xiàn)(周度)

資料來(lái)源: 彭博,思睿研究

附錄4: 主要股票市場(chǎng)各行業(yè)板塊表現(xiàn)(年度)

資料來(lái)源: 彭博,思睿研究

分享

分享

京公網(wǎng)安備 11010802028547號(hào)