滕泰2023-01-06 08:02

![]()

滕泰 張海冰/文

2022年12月中國發(fā)布的《擴大內(nèi)需戰(zhàn)略規(guī)劃綱要(2022-2035年)》提出要發(fā)揮“消費的基礎(chǔ)性作用和投資的關(guān)鍵作用”,當月召開的中央經(jīng)濟工作會議也提出,要“著力擴大國內(nèi)需求,把恢復和擴大消費擺在優(yōu)先位置”,擴大內(nèi)需已經(jīng)成為目前穩(wěn)增長的首要任務。在新形勢下,擴大內(nèi)需不能再走以往的老路,必須對消費基礎(chǔ)作用和投資關(guān)鍵作用有深入的認識,才能更好地發(fā)揮超大市場的作用,為中國經(jīng)濟提供強勁的需求側(cè)動力。

正確理解消費的基礎(chǔ)性作用和投資的關(guān)鍵作用

所有產(chǎn)品和服務都是為了滿足人們的消費需求,只有供給與最終需求相遇,才真正實現(xiàn)了價值。從這個角度來說,消費在總需求中處于基礎(chǔ)和主導地位是正常經(jīng)濟的狀態(tài);而投資需求占比過高,則是趕超階段、經(jīng)濟起飛階段為了擴大投資而壓縮人們的消費的非正常階段特征。

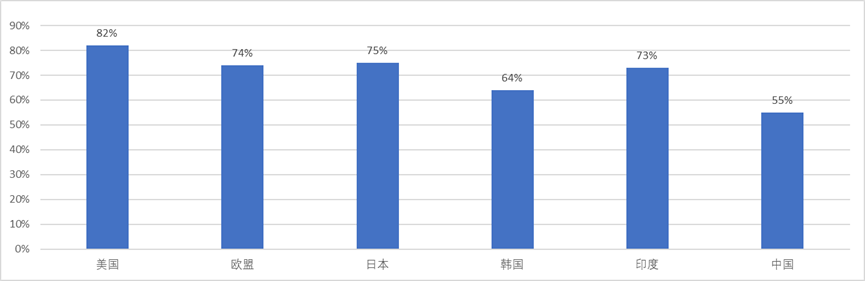

在美國、歐洲和日本等發(fā)達國家,最終消費GDP的比重已經(jīng)普遍在70%以上,如2020年美國最終消費占GDP比重為82%,歐盟為74%,日本為75%,韓國為64%,印度為73%。

圖1 中國與美國等國家最終消費占GDP比重對比

資料來源:同花順iFinD

從中國的數(shù)據(jù)來看,2021年最終消費在GDP中的占比剛剛達到55%,對GDP增長的貢獻率達到65.43%。如果要達到正常的市場經(jīng)濟的水平,更好地滿足人民美好生活需要,中國最終消費在GDP中的占比未來還有約20個百分點以上的增長空間。

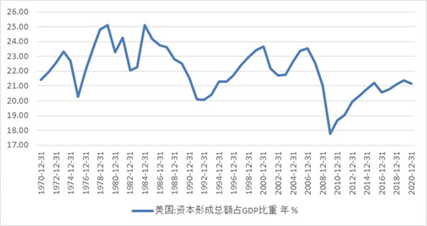

1970年代以來,美國最終消費在GDP中的占比一直保持了震蕩向上的趨勢,2000年以后基本維持在80%以上,而資本形成占比則整體呈現(xiàn)下行趨勢,目前維持的20%左右。

圖2 美國最終消費占GDP增長比重

資料來源:同花順iFinD

圖3 美國資本形成總額占GDP比重

資料來源:同花順iFinD

而從中國的數(shù)據(jù)來看,隨著快速工業(yè)化進程的渡過,資本形成總額占比已經(jīng)開始出現(xiàn)見頂跡象,最終消費占比也已經(jīng)開始觸底上升,有望進入類似美國1970年代以后最終消費占比持續(xù)增長,成為需求側(cè)主要動力的階段。

圖4 中國最終消費占GDP增長比重

資料來源:同花順iFinD

圖5 中國資本形成總額占GDP比重

資料來源:同花順iFinD

如何發(fā)揮消費的基礎(chǔ)作用

發(fā)揮消費對經(jīng)濟增長的基礎(chǔ)作用,一定要確立生產(chǎn)的最終目的是為了消費的經(jīng)濟觀念,只有為消費而生產(chǎn)才能滿足人民美好生活需要,才有終極意義,因此在走過特定積累階段和起飛階段后,必須持續(xù)提高消費在GDP的占比,而為了達到這個目的,根本出路在于提高居民可支配收入在GDP的占比。

根據(jù)測算,美國2020年個人可支配收入占GDP的比重為83.55%,2021年79.92%,而中國為44.91%和43.34%。2021年,中國GDP總額為114萬億元,而居民可支配收入只有49.6萬億元。此外,印度居民可支配收入占GDP比重超過70%,德國等高福利歐洲國家略低一些,但是也高于60%。受中國影響,全球這個數(shù)據(jù)的平均值是60%。

假定中國居民的可支配收入也是60%,而不是43%,那么2022年約120萬億的GDP中居民可支配總額就是72萬億,而不是52萬億,如果多出來20萬億居民可支配收入,中國的消費還會不會像當前這樣低迷?如果消費繁榮了,企業(yè)產(chǎn)品需求旺盛,經(jīng)濟循環(huán)暢通了,中國經(jīng)濟當然會更好。

考慮到國民收入體制改革是一個長期而艱巨的任務,短期穩(wěn)增長的政策至少不要扭曲正常的經(jīng)濟增長結(jié)構(gòu)。在當前經(jīng)濟增速持續(xù)下行、收入增速持續(xù)下行、人口增速持續(xù)下行的大背景下,2023年擴大內(nèi)需、穩(wěn)增長的財政預算安排中,用于促消費的預算安排要與消費在GDP中的占比和基礎(chǔ)作用、發(fā)展趨勢相適應。目前中國最終消費在GDP中的占比已經(jīng)達到55%,在擴大內(nèi)需、穩(wěn)增長的財政資源配置上,至少應當與這一比重相適應。

遺憾的是,疫情以來的過去幾年,我們在增長的財政預算安排上,遠遠沒有遵循這一原則。

2020年,面對疫情對消費和服務業(yè)的嚴重沖擊,我們不是全力提振消費、促進服務業(yè)恢復,而是片面強調(diào)搞投資和制造業(yè)復產(chǎn)復工,結(jié)果造成當年投資對GDP增長的貢獻高達91%,而消費貢獻為負,還加劇了制造業(yè)的產(chǎn)能過剩和供給過剩,并造成2021下半年以來的持續(xù)經(jīng)濟下行壓力。

2021年,全社會固定資產(chǎn)投資中國家預算內(nèi)資金推算數(shù)據(jù)為4.9萬億元[1],2021年地方政府專項債券發(fā)行額也達到約4.9萬億元,總計約為10萬億元。而用于補貼居民消費的財政預算基本為零。

2022年,我們用于穩(wěn)增長、擴大內(nèi)需的財政預算資金仍然幾乎全部花在投資方向上。2023年,鑒于中央已經(jīng)提出“發(fā)揮消費的基礎(chǔ)作用”、“把穩(wěn)定和擴大消費放在優(yōu)先位置”,在最終消費占GDP比重約為54.4%,資本形成占GDP比重約為43.9%(2021年數(shù)據(jù))的背景下,能否設(shè)想把原本全部花費在投資領(lǐng)域的10萬億元財政資金中分出5萬億到6萬億元,用于補貼居民收入、拉動消費呢?

當然,發(fā)揮消費的基礎(chǔ)作用,除了改革國民收入分配、重新安排擴大內(nèi)需的預算比例,還要建立與推動消費相適應的機制。在快速城鎮(zhèn)化和工業(yè)化階段,我國已經(jīng)形成了一整套從上到下的投資驅(qū)動相關(guān)決策和執(zhí)行機制——從中央決策部門到國家發(fā)改委的發(fā)展戰(zhàn)略和規(guī)劃司、固定資產(chǎn)投資司、基礎(chǔ)設(shè)施發(fā)展司,財政部預算司、經(jīng)濟建設(shè)司,再到地方政府也有一套圍繞選項目、報項目、批項目和投項目的決策機制和執(zhí)行團隊。在這樣的決策觀念和決策體制下,以投資項目為核心的穩(wěn)增長計劃,不但在中央層面決策毫無障礙、容易通過,而且也能夠獲得實施的機制和財力保證。然而,我們對于促消費的相關(guān)決策和執(zhí)行機制,還有待建立和完善。

多年來,我們曾經(jīng)針對特定商品的消費補貼(包括免稅),如家電補貼、汽車購置稅減免等,2008年時的家電下鄉(xiāng)等做法也曾取得了較好的效果。然而,針對特定商品的補貼,因為大部分利益落到生產(chǎn)企業(yè)手里,結(jié)果不但沒有促進居民可支配收入的提高并擴大內(nèi)需,反而因為補貼了生產(chǎn),從而造成更大的產(chǎn)能過剩、生產(chǎn)過剩,加劇了需求不足的矛盾。

為了擴大內(nèi)需,暢通中國經(jīng)濟內(nèi)循環(huán),未來促消費的機制和政策,應該從收入端入手,長期致力于促進居民可支配收入占比的提高、社會保障水平的提高,短期完善直接發(fā)錢、發(fā)消費等從收入段促消費的工作機制。

如何發(fā)揮投資的關(guān)鍵作用

發(fā)揮投資的關(guān)鍵作用,首先要對于中國已經(jīng)過度依靠投資拉動有更深刻的認識,主動壓縮政府性投資規(guī)模,減少擠出效應,將資金轉(zhuǎn)移到擴大消費需求上。2021年,中國GDP規(guī)模為114萬億元,全社會固定資產(chǎn)完成額為55.29萬億元,占GDP的比重為48.34%;而同期美國、歐洲等國投資占GDP的比重只有20%強,印度這一比重為27%。假定未來10年中國GDP增長為4%-5%,則10年后中國GDP增長將到150-180萬億,如果中國用十年時間把投資率降到正常的20%~25%的水平,那么十年后中國每年新增投資規(guī)模也只有30-40萬億元。從當前的每年55萬億,到十年后的每年三、四十萬億,中國固定資產(chǎn)投資總量未來不可能保持高增長,甚至未來將不可避免地出現(xiàn)零增長、負增長。

發(fā)揮投資的關(guān)鍵作用,必須減少和消除無效投資,增加有效投資和關(guān)鍵搞投資。政策性投資在選擇項目時,需要以“微觀有效益、宏觀有乘數(shù)”為標準。從微觀效益來看,既要追求民生、環(huán)保等社會和生態(tài)效益,更要注重投資回報為正的經(jīng)濟效益;從宏觀乘數(shù)來看,增加一筆投資,都應該創(chuàng)造3倍以上的市場需求,尤其要依靠和帶動民間投資。

首先,發(fā)揮投資的關(guān)鍵作用要重視項目投資回報。如果按照市場經(jīng)濟規(guī)律,投資由市場主體自主決定,那么項目決策必然要考察投資回報率,投資回報率如果低于融資利率,或低于社會平均利潤率,項目大概率被否決。而財政主導的投資往往因為有一定的社會效益而忽略了投資回報,從而導致大量資金投向無效項目、低效項目,這是對財政資源的極大浪費,結(jié)果不但加重地方政府債務負擔,長期還會釀成系統(tǒng)性風險。發(fā)揮投資的關(guān)鍵作用,應當牢牢把握住“不低于社會平均利潤率”的投資標準,既追求社會效益,也要講求經(jīng)濟效益。

其次,發(fā)揮投資的關(guān)鍵作用要注重乘數(shù)效應,要找到高乘數(shù)的投資項目和投資領(lǐng)域。早在2014年,中國北方省份就出現(xiàn)了一年的固定資產(chǎn)投資總額超過該省GDP的情況,說明一塊錢的固定資產(chǎn)投資下去,還產(chǎn)生不了一塊錢的GDP,乘數(shù)效應小于1。而當前每一元錢的財政資金如果用來發(fā)消費券,可以帶來3到5倍的乘數(shù)效應。建議未來政府財政資金主導的基本建設(shè)投資項目,一定要評估其乘數(shù)效應,最好不低于3倍。

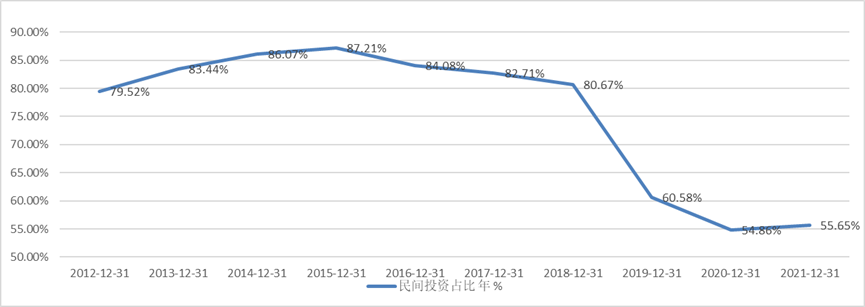

第三,發(fā)揮投資關(guān)鍵作用,要帶動和依靠民間投資。2016年以來,民間投資在全社會固定資產(chǎn)投資中的比例逐漸進入下降走勢,從之前的80%以上,下降到在疫情之前的60.58%,以及現(xiàn)在的55%左右。其中既有民間投資逐利而動的周期性因素,也不能排除結(jié)構(gòu)性因素和體制性因素的影響,例如民營企業(yè)在獲取資金、土地等要素上的成本過高、部分行業(yè)仍然存在民企進入的“玻璃門”,等等。

圖6 民間投資占比出現(xiàn)大幅下降

資料來源:同花順iFinD

不久前召開的中央經(jīng)濟工作會議提出,要從制度上、法律上、政策上、輿論上支持民營經(jīng)濟發(fā)展壯大,發(fā)改委等部門也發(fā)文支持民間投資。為了提振民營經(jīng)濟信心、促進民營投資,還應全面檢查并取消涉及民營企業(yè)的不合理投資限制和各種潛規(guī)則,加快政府部門、國有企業(yè)和財政項目對民營企業(yè)的欠款支付,從貨幣政策方面,盡快運用降息等價格型工具,降低民營企業(yè)融資成本。

總之,發(fā)揮消費的基礎(chǔ)性作用和投資的關(guān)鍵作用,是新時期我國擴大內(nèi)需的重大戰(zhàn)略轉(zhuǎn)變,是順應我國經(jīng)濟增長動力結(jié)構(gòu)轉(zhuǎn)型、滿足人民美好需要、暢通內(nèi)循環(huán)的必然要求。發(fā)揮消費的基礎(chǔ)作用,必須建立數(shù)量和比例的指標,并從深化國民收入分配體制改革、擴大內(nèi)需的財政預算安排上做出具體的改革安排;作為保證;發(fā)揮投資的關(guān)鍵作用,也必須建立政府投資的質(zhì)量指標,把有效的資金用在刀刃上,宏觀上有乘數(shù)、微觀上有效益,還要依靠和帶動民間投資。(首發(fā)第一財經(jīng))

[1] 全社會固定資產(chǎn)投資中國家預算內(nèi)資金的金額最后一次發(fā)布是2017年,為3.87萬億元,2021年數(shù)據(jù)是根據(jù)此后發(fā)布的同比增長數(shù)據(jù)估算而得。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱