季曉莉2023-02-09 15:03

![]()

季曉莉/文 每到年末年初,大家總是會(huì)面臨各種原因?qū)е轮С龃文瓴拍軋?bào)銷入賬,發(fā)票等扣除憑證次年才能取得的問題,這種情況會(huì)造成什么影響?應(yīng)該如何預(yù)防和應(yīng)對呢?本文就這個(gè)問題相應(yīng)的增值稅和企業(yè)所得稅處理進(jìn)行了分析,供大家參考。

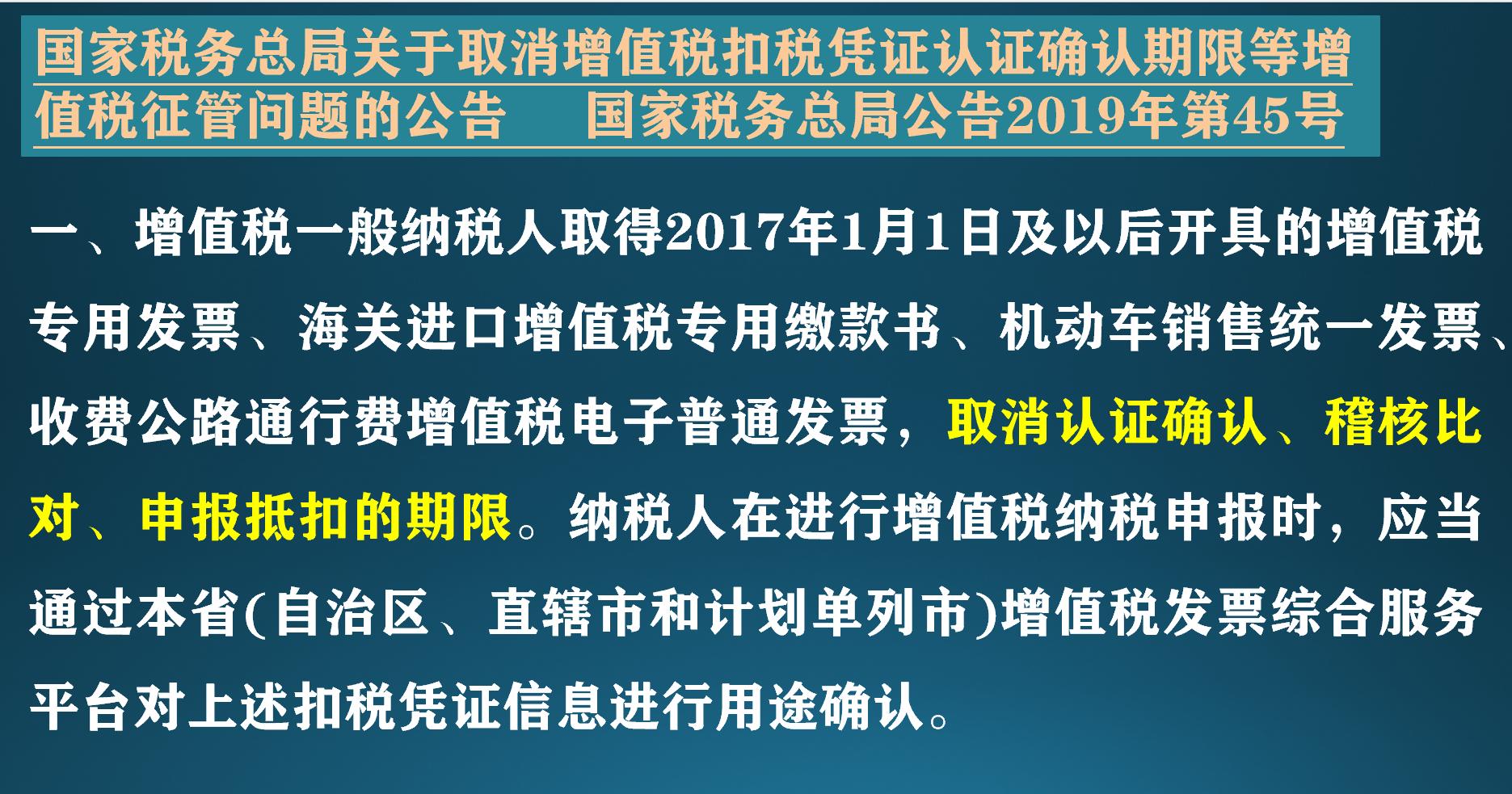

一、跨年報(bào)銷增值稅專用發(fā)票,進(jìn)項(xiàng)稅仍可抵扣

自從2017年1月1日起,已經(jīng)取消了增值稅發(fā)票認(rèn)證、稽核比對、申報(bào)抵扣的期限,也就是對一般納稅人來說,無論什么時(shí)候取得發(fā)票,進(jìn)項(xiàng)稅都是可以抵扣的。所以從增值稅抵扣的角度,取得的2017年1月1日以后的發(fā)票,就不用考慮什么報(bào)銷時(shí)效了。

二、從報(bào)銷的角度看企業(yè)所得稅應(yīng)納稅所得額的計(jì)算

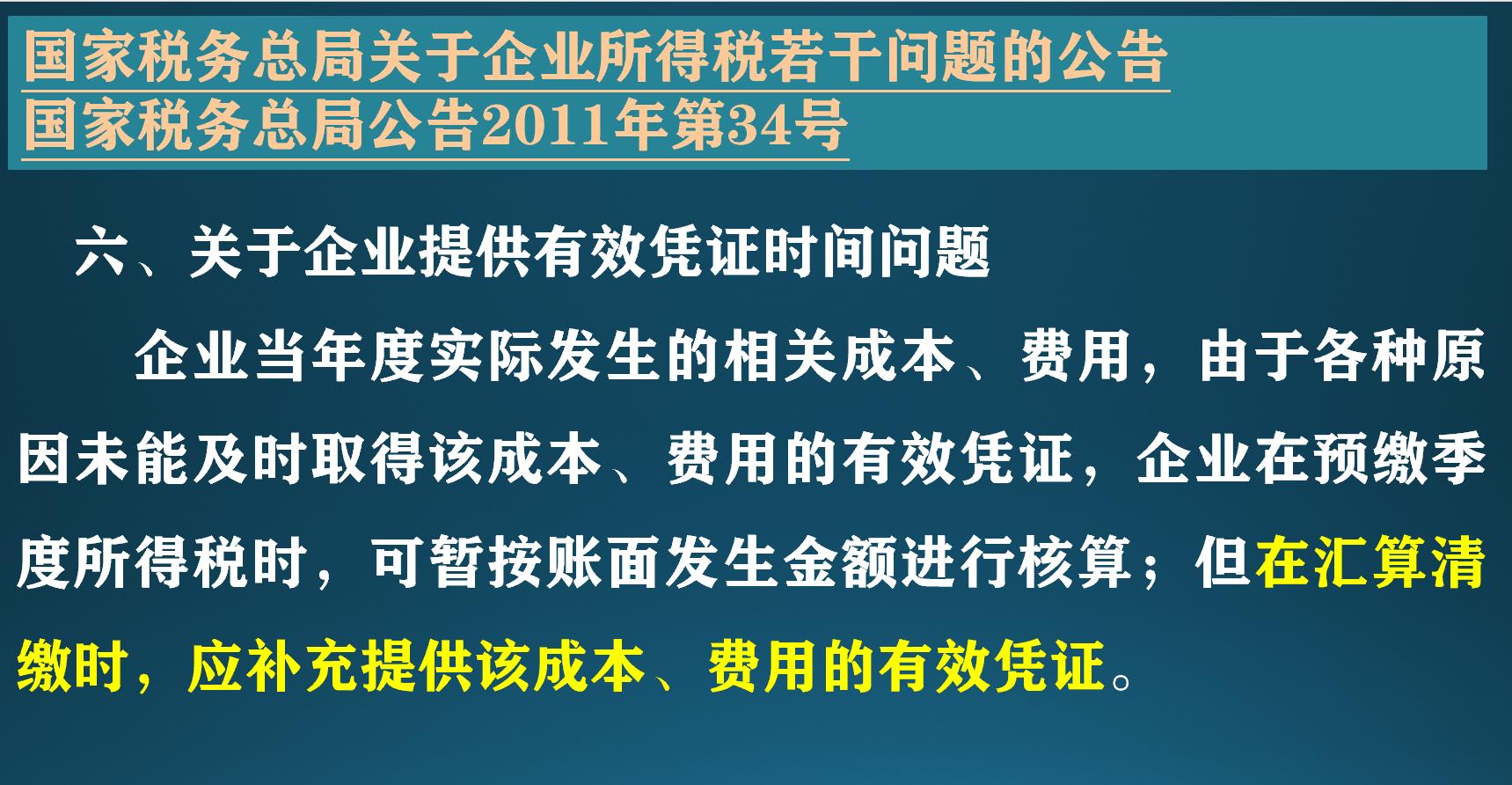

1、年底支出可以預(yù)提,次年匯繳前取得扣除憑證即可稅前扣除

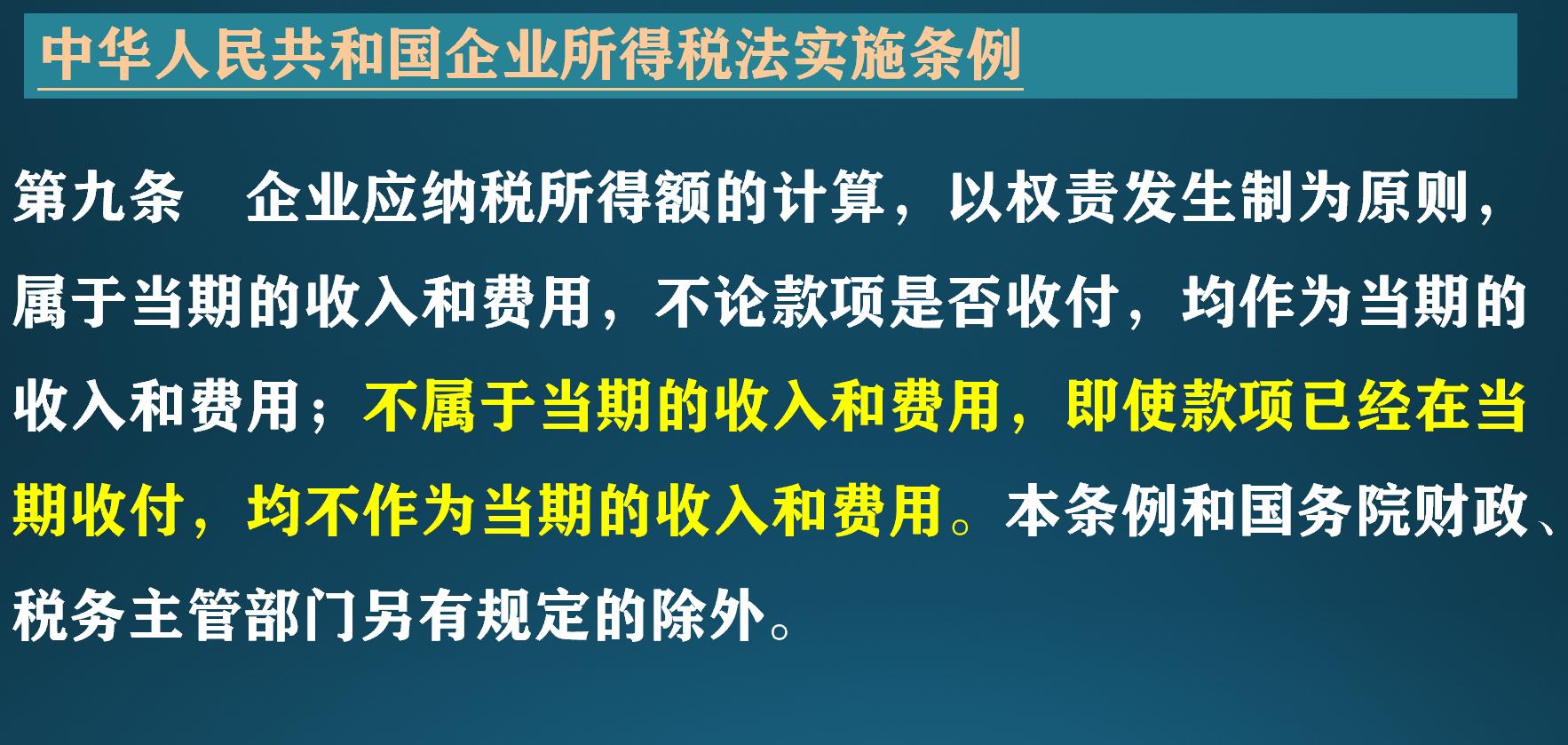

這里的發(fā)票開具年度可以匯繳所屬年度的,也可以是次年5月31日前的。其實(shí)許多企業(yè)在年底結(jié)賬前都會(huì)要求各部門趕緊報(bào)銷,或者要求各部門提報(bào)預(yù)計(jì)次年要報(bào)銷的當(dāng)年支出,財(cái)務(wù)先行將其計(jì)入當(dāng)年成本、費(fèi)用,這都符合計(jì)算應(yīng)納稅所得額時(shí)要求的“權(quán)責(zé)發(fā)生制”原則,當(dāng)然至少匯繳期內(nèi)必須完成報(bào)銷,取得發(fā)票等企業(yè)所得稅稅前扣除憑證。

2、企業(yè)已經(jīng)入賬的支出,如果被發(fā)現(xiàn)稅前扣除憑證不合格,即使過了匯繳期,企業(yè)也可以在稅局告知后60天內(nèi)補(bǔ)救

這對企業(yè)來說是個(gè)福利,因?yàn)橹灰髽I(yè)將支出入賬,按權(quán)責(zé)發(fā)生制將相應(yīng)支出扣除了,之后無論稅局哪年檢查到,企業(yè)只要能在60天內(nèi)提供已入賬扣除支出合法的稅前扣除憑證,稅局不會(huì)調(diào)整企業(yè)按權(quán)責(zé)發(fā)生制計(jì)算的應(yīng)納稅所得額。但是這條一定不要濫用,一定不要虛列支出扣除,要知道未來如果被稅局查出,補(bǔ)稅和滯納金會(huì)有,被定成偷稅的話罰款也會(huì)有的。

3、以前年度發(fā)生應(yīng)扣未扣支出可以向前追補(bǔ)5年稅前扣除

?

這里的可以追補(bǔ)5年的支出是指無論是否入賬,但相應(yīng)支出在當(dāng)年都沒有稅前扣除的支出。但是追補(bǔ)5年如何計(jì)算,在實(shí)際操作中有分歧:

一種是認(rèn)為應(yīng)該按該支出所屬年度所得稅匯算清繳結(jié)束的時(shí)間,例如2023年5月31日前做2022年企業(yè)所得稅匯繳時(shí)取得2017年的發(fā)票,因?yàn)?017年的發(fā)票只要在2018年5月31日企業(yè)所得稅匯繳結(jié)束前取得都可以在2017年度企業(yè)所得稅匯繳時(shí)扣除,那么就應(yīng)該從2018年5月31日開始計(jì)算5年的時(shí)間,2023年5月31日前取得2017年支出相應(yīng)的發(fā)票或其他合法扣除憑證仍可以追補(bǔ)到2017年扣除。

還有一種是認(rèn)為應(yīng)該嚴(yán)格按照支出發(fā)生的時(shí)間確認(rèn)追補(bǔ)年限,也就是說如果是2017年12月發(fā)生的費(fèi)用,那么必須在2022年12月取得相應(yīng)扣除憑證追補(bǔ)扣除,2023年即使取得2017年相應(yīng)支出的扣除憑證,也不能再追補(bǔ)扣除了。

我個(gè)人認(rèn)為第二種方式?jīng)]有綜合企業(yè)所得稅的各個(gè)文件一起看,但是實(shí)際執(zhí)行中認(rèn)可第二種方式的稅局很多,所以一定要關(guān)注當(dāng)?shù)卣呖趶剑矐?yīng)該爭取按寬松口徑處理。

4、次年1月取得上年發(fā)票,相關(guān)支出可在次年應(yīng)納稅所得額中扣除沒有政策依據(jù)

許多財(cái)務(wù)都有這個(gè)經(jīng)驗(yàn),公司在次年1月取得上年的發(fā)票,就入次年的賬了,好像稅局檢查時(shí)也沒說啥。這是因?yàn)檫@類金額一般不大,稅局體恤企業(yè)發(fā)票不可能那么及時(shí)地取得,不意味著企業(yè)這么做是符合稅收法律法規(guī)的,沒有文件規(guī)定可以這么做,權(quán)責(zé)發(fā)生制是企業(yè)收入、支出確認(rèn)發(fā)生年度的核心原則。

企業(yè)支出跨年報(bào)銷是無法避免的,但是從以上分析也可以看出,還是有方法預(yù)防和補(bǔ)救因未及時(shí)取得合法票據(jù),支出未入賬導(dǎo)致的企業(yè)所得稅損失和風(fēng)險(xiǎn)的。建議每年會(huì)計(jì)上應(yīng)最大化的將當(dāng)年支出完整記賬,這樣就會(huì)給企業(yè)自身未來更大的補(bǔ)救空間。

分享

分享

京公網(wǎng)安備 11010802028547號