胡艷明2023-02-18 23:52

![]()

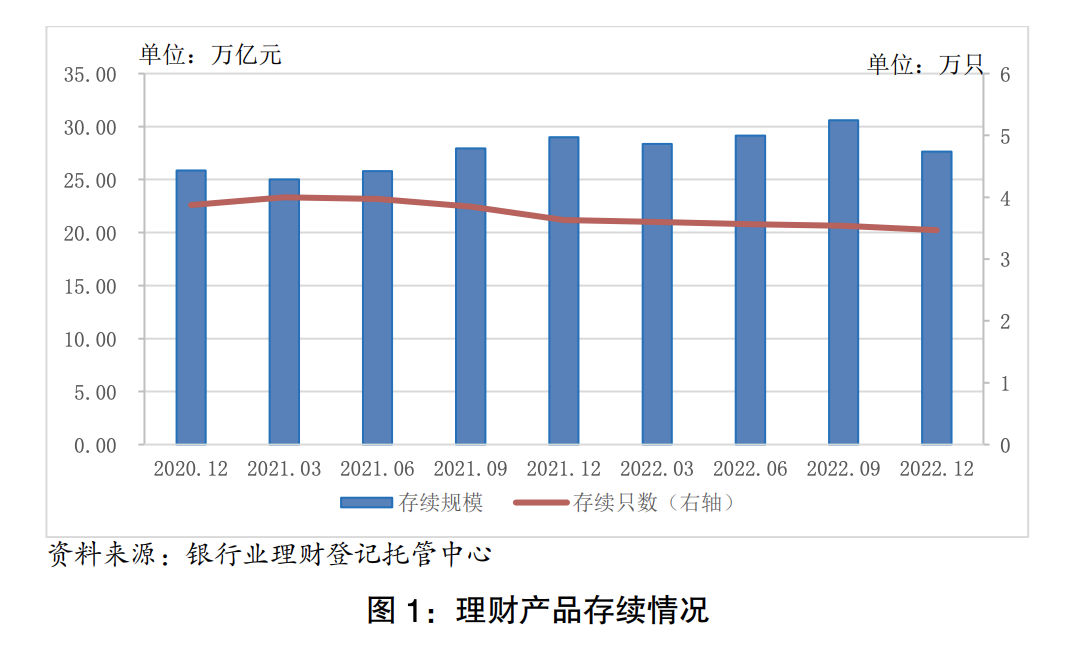

經(jīng)濟(jì)觀察網(wǎng) 記者 胡艷明 2022年底的理財(cái)贖回潮讓銀行理財(cái)有多痛?從官方公布數(shù)據(jù)來看,推測2022年第四季度銀行理財(cái)規(guī)模下降超2萬億元。

2023年2月17日,銀行業(yè)理財(cái)?shù)怯浲泄苤行陌l(fā)布《中國銀行業(yè)理財(cái)市場年度報(bào)告(2022)》。根據(jù)報(bào)告,截至2022年末,銀行理財(cái)市場規(guī)模27.65萬億元,同比下降4.66%。

2022是資管新規(guī)落地元年,對“潔凈起步”的銀行理財(cái)來說,要面對凈值化轉(zhuǎn)型和投資者剛兌預(yù)期之間的矛盾。

在2022年,銀行理財(cái)罕見地遭遇兩次破凈潮。3月股市下跌引發(fā)不少銀行理財(cái)?shù)苾糁担珡恼w理財(cái)市場來看,權(quán)益市場畢竟占比相對很小,波動慢慢平息;11月債市動蕩,銀行理財(cái)是債市的重要參與者,不少投資者經(jīng)歷了上半年積累的收益短期內(nèi)全部跌沒的情形,選擇割肉離場,短期內(nèi)引發(fā)債市連鎖反應(yīng),投資者的巨額贖回讓銀行理財(cái)“傷筋動骨”。

2022年,理財(cái)產(chǎn)品累計(jì)為投資者創(chuàng)造收益8800億元,是2016年以來創(chuàng)造收益最少的一年。收益率方面:2022年各月度,理財(cái)產(chǎn)品平均收益率為2.09%。對比以往數(shù)據(jù),2020年,新發(fā)行銀行理財(cái)產(chǎn)品加權(quán)收益率為3.93%;2021年各月度,理財(cái)產(chǎn)品加權(quán)平均年化收益率最高為3.97%、最低為2.29%。2.09%的平均收益率也是近年來較低水平。

理財(cái)存續(xù)規(guī)模下降

銀行業(yè)理財(cái)?shù)怯浲泄苤行陌l(fā)布數(shù)據(jù)顯示,截至2021年底,銀行理財(cái)市場規(guī)模達(dá)到29萬億元;截至2022年6月底,理財(cái)產(chǎn)品存續(xù)規(guī)模達(dá)29.15萬億元;2022年9月末突破30萬億,截至2022年末,銀行理財(cái)市場規(guī)模27.65萬億元。由此推測,2022年第四季度理財(cái)規(guī)模下降超2萬億元。

普益標(biāo)準(zhǔn)認(rèn)為,銀行理財(cái)存續(xù)規(guī)模下降有兩方面原因:一是市場波動導(dǎo)致的贖回增加,11月以來市場利率上行,債券價(jià)格下跌,導(dǎo)致部分銀行理財(cái)產(chǎn)品出現(xiàn)凈值回撤乃至發(fā)生“破凈”現(xiàn)象,個(gè)人投資者恐慌情緒加劇,并大幅贖回開放式理財(cái)產(chǎn)品;二是12月封閉式產(chǎn)品到期規(guī)模增加,對銀行理財(cái)存續(xù)規(guī)模和產(chǎn)品的預(yù)期收益率產(chǎn)生了一定的沖擊。

理財(cái)市場的發(fā)行方主要是銀行機(jī)構(gòu)和理財(cái)公司。隨著理財(cái)公司的逐步設(shè)立,理財(cái)公司已經(jīng)成為理財(cái)產(chǎn)品發(fā)行的主要機(jī)構(gòu)。2018年12月至今,已有31家理財(cái)公司獲批籌建,其中30家獲批開業(yè)。截至2022年年底,理財(cái)公司產(chǎn)品存續(xù)規(guī)模占比達(dá)到80.44%。

相比之下,銀行機(jī)構(gòu)存續(xù)規(guī)模在下降。截至2022年年底,全市場共有278家銀行機(jī)構(gòu)有存續(xù)的理財(cái)產(chǎn)品,存續(xù)數(shù)量2.07萬只,存續(xù)規(guī)模5.41萬億元。相比2021年有所下降,截至2021年末兩項(xiàng)數(shù)據(jù)分別為301家、11.81萬億元。

從創(chuàng)造收益方面來看,銀行機(jī)構(gòu)累計(jì)為投資者創(chuàng)造收益3602億元;理財(cái)公司累計(jì)為投資者創(chuàng)造收益5198億元。

2022年全年創(chuàng)造8800億元的收益是也是2016年以來最低水平。從銀行業(yè)理財(cái)?shù)怯浲泄苤行墓嫉臄?shù)據(jù)來看,2016年,銀行業(yè)理財(cái)市場累計(jì)兌付客戶收益9772.7億元;2017年全年累計(jì)兌付客戶收益1.19萬億元;2018年,銀行非保本理財(cái)產(chǎn)品累計(jì)兌付客戶收益10566億元;2019年,理財(cái)產(chǎn)品累計(jì)兌付客戶收益9255.8億元;截至2020年底,銀行理財(cái)市場為投資者創(chuàng)造收益9932.5億元;截至2021年底,銀行理財(cái)市場規(guī)模為29萬億元,為投資者創(chuàng)造收益近1萬億元。

仍以固收類產(chǎn)品為主

2022年各月度,理財(cái)產(chǎn)品平均收益率為2.09%。據(jù)招商證券測算,2022年,現(xiàn)金管理類、固收類、混合類和權(quán)益類理財(cái)產(chǎn)品平均收益率分別為2.4%、2.2%、-1.7%和-11.7%。

從銀行理財(cái)?shù)漠a(chǎn)品構(gòu)成來看,仍以固定收益類為主,產(chǎn)品規(guī)模最大,占比進(jìn)一步提升。

截至2022年底,固定收益類產(chǎn)品存續(xù)規(guī)模為26.13萬億元,占全部理財(cái)產(chǎn)品存續(xù)規(guī)模的比例達(dá)94.50%,較去年同期增加2.16個(gè)百分點(diǎn);混合類產(chǎn)品存續(xù)規(guī)模為1.41萬億元,占比為5.10%,較去年同期減少2.28個(gè)百分點(diǎn);權(quán)益類產(chǎn)品和商品及金融衍生品類產(chǎn)品的存續(xù)規(guī)模相對較小,分別為0.09萬億元和0.02萬億元。

從理財(cái)產(chǎn)品的投資端,理財(cái)產(chǎn)品資產(chǎn)配置也以固收類為主,投向債券類、非標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)、權(quán)益類資產(chǎn)規(guī)模分別為19.08萬億元、1.94萬億元、0.94萬億元,分別占總投資資產(chǎn)的63.68%、6.48%、3.14%。

“2023年1月信貸開門紅下理財(cái)回流存款,理財(cái)規(guī)模仍然承壓,但2月以來規(guī)模已基本企穩(wěn),2023年第二季度或重回增長通道。”招商證券銀行業(yè)研究員戴甜甜預(yù)計(jì),由于2022年市場波動較大,財(cái)富管理業(yè)務(wù)陷入暫時(shí)性的低迷狀態(tài)。隨著近期股市回暖、債市修復(fù),2023年財(cái)富管理業(yè)務(wù)有望復(fù)蘇。

對于2023年銀行理財(cái)市場,光大證券金融行業(yè)首席分析師王一峰表示,中性預(yù)期下,2023年銀行理財(cái)規(guī)模增量或在2-3萬億元,逐步收復(fù)失地。但疫后復(fù)蘇過程中,債市不確定性增強(qiáng)或?qū)碡?cái)規(guī)模形成階段性擾動。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱