秦勇2023-04-21 17:04

![]()

秦勇/文 2023年一季度的數(shù)據(jù)有很多與以往的經(jīng)驗(yàn)反常的地方,當(dāng)然在市場上也能找到相應(yīng)的各種解釋,筆者則試圖結(jié)合已經(jīng)發(fā)布的數(shù)據(jù)及政策的歷史和現(xiàn)實(shí),尋找一些未來經(jīng)濟(jì)發(fā)展的線索。

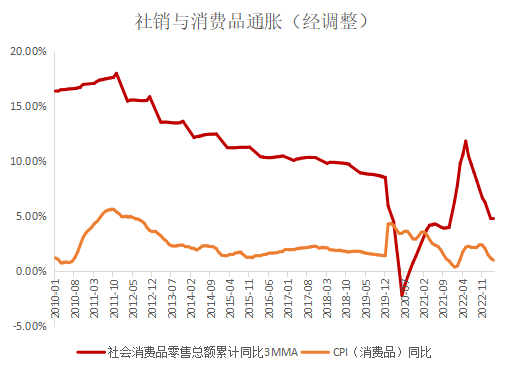

首先,消費(fèi)沒有市場想象的那么樂觀,通脹也沒有市場想象的那么悲觀。需要解釋一下我們對(duì)數(shù)據(jù)做了調(diào)整,3月單月社銷10.6%的增長看上去很大,考慮近幾年受疫情影響數(shù)據(jù)一直有一些基數(shù)的擾動(dòng),如果使用兩年平均的話,實(shí)際上3月社銷的高增有很大一部分是基數(shù)影響(去年同期-3.5%),且真正消費(fèi)反彈力度較大的是1-2月(6.7%)。另一方面,通脹也考慮基數(shù)的原因,去年3月開始通脹顯著抬頭,除去基數(shù)影響,通脹基本是走穩(wěn)的。當(dāng)然從上面的角度看,消費(fèi)3月恢復(fù)是偏弱的,因此通脹的變化基本符合需求情況。

那么在一季度貸款余額同比多增3.1萬億的情況下,是否可以認(rèn)為通脹可能相對(duì)滯后,因此對(duì)中國經(jīng)濟(jì)保持相對(duì)樂觀一些?

實(shí)際上一季度經(jīng)濟(jì)數(shù)據(jù)出來后,大多數(shù)市場參與者都上調(diào)了中國全年經(jīng)濟(jì)預(yù)測,但這是需要有兩個(gè)條件配合的:第一,財(cái)政政策是否繼續(xù)保持一季度的力度?從年初工作報(bào)告的計(jì)劃來看,考慮廣義赤字實(shí)際上還略有收縮,前3個(gè)月連續(xù)每個(gè)月貸款同比多增7000億以上,這在歷史上沒有出現(xiàn)過,這主要是考慮到疫情在2022年底對(duì)經(jīng)濟(jì)的沖擊以及緊接著管控放開后的二次沖擊,需要提振市場主體的信心。即使這個(gè)思路貫穿到二季度,那么財(cái)政發(fā)力進(jìn)入下半年后還會(huì)明顯乏力,因此第一個(gè)條件今年不會(huì)很有利。

更重要的是,財(cái)政發(fā)力對(duì)經(jīng)濟(jì)是否起到了有效的拉動(dòng)?

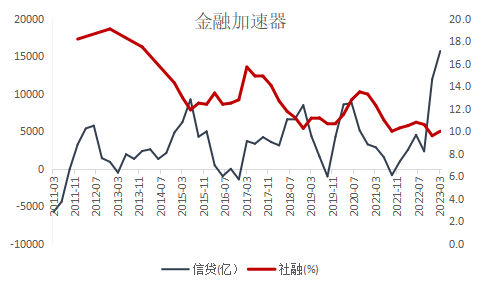

在中國,政府投資對(duì)經(jīng)濟(jì)的拉動(dòng)立竿見影,不僅如此,以間接融資為主的融資體系與以信貸額度為主要手段的貨幣政策體系結(jié)合,國有企業(yè)成為信貸擴(kuò)張的重要主體。但由于它們往往集中在一些傳統(tǒng)行業(yè),并且它們的風(fēng)險(xiǎn)偏好是外生的,是執(zhí)行國家投資計(jì)劃和保值增值為目標(biāo),因此在需要信貸擴(kuò)張的時(shí)候,中國的“金融加速器”并不是每一次都能啟動(dòng)得起來。

按照“金融加速器”理論,企業(yè)的投資受到企業(yè)資產(chǎn)負(fù)債狀況的影響,當(dāng)企業(yè)受到?jīng)_擊時(shí),其現(xiàn)金流和凈值當(dāng)然會(huì)受到影響,而這種影響本身又會(huì)進(jìn)一步放大沖擊的效用。國有企業(yè)在經(jīng)濟(jì)受沖擊時(shí)受到的影響相對(duì)較小,在信貸擴(kuò)張時(shí)又吸收了主要的貸款額度,而這并沒有改變它們的風(fēng)險(xiǎn)偏好,放大作用十分有限;相反,中小企業(yè)在經(jīng)濟(jì)受沖擊時(shí)受到影響很大,但信貸擴(kuò)張初期由于受損的資產(chǎn)負(fù)債表和現(xiàn)金流狀況較差,進(jìn)一步壓制了他們提高風(fēng)險(xiǎn)偏好擴(kuò)大投資的能力,因此在經(jīng)濟(jì)復(fù)蘇的初期,信貸增長并不意味著經(jīng)濟(jì)就進(jìn)入了良性的循環(huán)。

參照歷史上,金融加速器真正發(fā)揮作用的時(shí)期是2016-2017年和2019年,今年這樣天量的新增貸款與相應(yīng)的社融改善是不匹配的,也就是說政府雖然政策有所提前,但是效果并不理想。

從金融加速器是否啟動(dòng)的角度,今年的情況更類似2015年,信貸增長并沒有帶來社會(huì)整體的融資狀況改善。不僅如此,工業(yè)品價(jià)格在經(jīng)歷了兩年衰退后進(jìn)一步下探,最后倒逼“供給側(cè)改革”,才營造了2016-2017年經(jīng)濟(jì)整固恢復(fù)。當(dāng)然,彼時(shí)的供給側(cè)有很強(qiáng)的政府主導(dǎo)特征。當(dāng)下中國由于面臨的外部環(huán)境已經(jīng)發(fā)生根本的變化,目前更需要市場化地做加法,通過市場化激發(fā)私營部門活力,在面向未來的供給領(lǐng)域?qū)崿F(xiàn)突破。

對(duì)應(yīng)到一季度的另一個(gè)重要數(shù)據(jù)——制造業(yè)投資,出現(xiàn)如此大的新增貸款卻沒有穩(wěn)住制造業(yè)投資增速,尤其是考慮到去年同期制造投資增速已經(jīng)進(jìn)入快速回落的通道。房地產(chǎn)投資在此不贅述,目前還處于存量投資消化階段,這個(gè)階段可能會(huì)歷時(shí)較長,與此同時(shí),經(jīng)濟(jì)發(fā)展需要從內(nèi)需、外需和私營部門投資方面下真功夫。

(作者系上海發(fā)展研究基金會(huì)特約研究員)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱