王晉斌2023-05-24 10:15

![]()

王晉斌/文

美債是美國財政赤字的債務(wù)憑證。在美元主導(dǎo)的國際貨幣體系下,不出現(xiàn)違約風(fēng)險,美債扮演了國際金融市場上重要的安全資產(chǎn)的角色,幫助美國實(shí)現(xiàn)了美元體系的“過度特權(quán)”,在一定程度上緩解了美國經(jīng)常賬戶赤字風(fēng)險。國際投資者增持或減持美債大多是投資行為,也會出現(xiàn)拋售美債干預(yù)外匯市場的行為以及地緣政治矛盾激化帶來的清空美債的行為等。

美國政府發(fā)行基于美國信用的財政赤字融資債券簡稱為美債。政府信用一般被認(rèn)為是最高信用,政府發(fā)行的債券通常也被視為無風(fēng)險資產(chǎn),國債就成為金融市場的底層資產(chǎn)或者無風(fēng)險收益率資產(chǎn)。也有特例,全球金融危機(jī)之后的歐債危機(jī)是政府信用危機(jī),政府也存在還不起錢而出現(xiàn)違約的風(fēng)險。政府債券同樣存在供求失衡的風(fēng)險,當(dāng)政府債券供給過度時,債券價格大幅度下降,市場收益率飆升帶來的結(jié)果是政府失去融資成本控制能力,無力通過發(fā)新債還舊債,出現(xiàn)政府債券違約風(fēng)險。

美債有其特殊性,由于美元還是主導(dǎo)性的國際貨幣,美國金融市場是全球最大的金融市場,美債是事實(shí)上的全球發(fā)行,一旦美債過度供給,美債就在全球范圍內(nèi)存在供求失衡的風(fēng)險,美債價格大幅度下降,國際金融市場收益率飆升帶來的結(jié)果就是美國政府失去融資成本控制能力,無力通過發(fā)行新債還舊債,出現(xiàn)美國政府債券拖欠債務(wù)甚至違約情形,美元貨幣體系的塌陷表明國際金融體系出現(xiàn)了重大系統(tǒng)性風(fēng)險。

美國債務(wù)上限是美國財政部可以向公眾或其他聯(lián)邦機(jī)構(gòu)發(fā)行的最高債務(wù)額。2023年1月19日美國債務(wù)達(dá)到了2021年12月16日確定的31.4萬億美元限額,美國財政部宣布了“債務(wù)發(fā)行暫停期”,不向市場供給新的美國政府債券,并開始使用 “非常措施”在不違反債務(wù)上限的情況下借入額外資金運(yùn)行至今。如果在財政部的現(xiàn)金和特別措施耗盡之前不提高或暫停債務(wù)限額,美國政府將不得不推遲支付某些活動的款項(xiàng),或拖欠債務(wù),或兩者兼而有之。美國債務(wù)上限是確定美債供給上限的法律措施,但法律規(guī)定的限額會不斷調(diào)整,從上個世紀(jì)60年代至今,美國近80次修改了美國債務(wù)的上限額度。

認(rèn)知一、美債是美國財政赤字的債務(wù)憑證

政府債券是政府財政赤字的結(jié)果,政府需要發(fā)行債券融資來彌補(bǔ)支出的不足,美債來自美國財政長期大規(guī)模赤字。

政府發(fā)行的債券如果只由市場投資者購買,市場上的貨幣就會減少,政府融資就替代了市場可以使用的融資資源。從對經(jīng)濟(jì)的影響來看,李嘉圖等價認(rèn)為政府發(fā)債和稅收對經(jīng)濟(jì)行為的影響類似:政府債券是延遲的稅收,政府無論是以稅收形式,還是以政府債券形式取得公共收入,對于人們經(jīng)濟(jì)選擇的影響是一樣的,但這一結(jié)論有很多爭議。政府發(fā)行的債券如果相當(dāng)部分由中央銀行購買,情況就大不一樣。因?yàn)檠胄匈徺I政府債券的同時,向市場投放了流動性,而不是吸收市場流動性。中央銀行通過發(fā)行貨幣的方式為財政融資的現(xiàn)象通常被稱為財政赤字貨幣化,這是引起通脹風(fēng)險的貨幣來源。

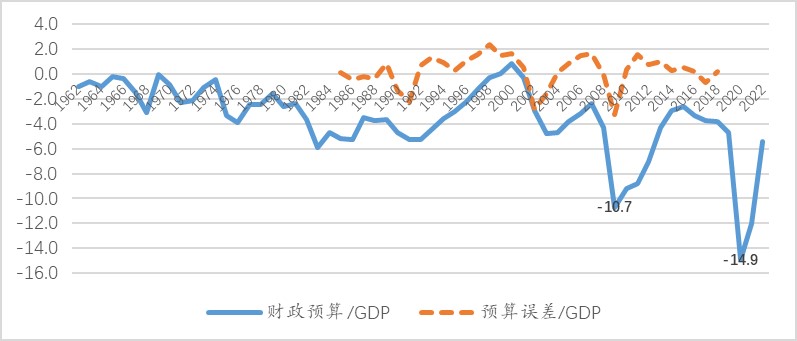

不論采用哪種融資方式,都是要解決財政赤字融資問題。美國財政赤字規(guī)模決定了美債的供給數(shù)量。依據(jù)美國國會預(yù)算辦公室(CBO)的數(shù)據(jù),美國財政平衡預(yù)算每年的波動幅度比較大,1962年以來,只有2000年出現(xiàn)財政預(yù)算盈余,1999年出現(xiàn)了財政收支平衡,其余均出現(xiàn)了不同程度的赤字。尤其是2020年疫情沖擊導(dǎo)致財政赤字占GDP的比例達(dá)到了14.9%,高于2009年次貸危機(jī)時期的10.7%(圖1)。財政預(yù)算與事后實(shí)際發(fā)生之間會存在一定的差異,但整體上誤差圍繞零上下波動。

圖1、美國財政預(yù)算/GDP以及預(yù)算誤差/GDP的變化(%)

數(shù)據(jù)來源:CBO.

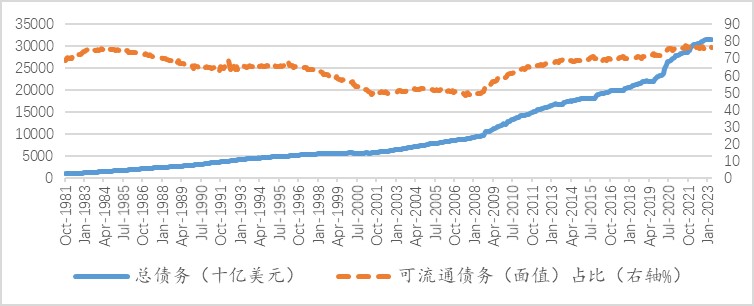

圖1顯示了2009年次貸危機(jī)和2020疫情沖擊,美國政府出現(xiàn)了年度超過10%的財政赤字,這些都需要通過大規(guī)模發(fā)行債券來融資。美國國債市場的規(guī)模也因此出現(xiàn)了快速上漲。1981年10月美債總規(guī)模首次突破1萬億美元;2008年9月首次突破10萬億美元;2017年9月突破20萬億美元;2022年1月突破30萬億美元,截止2023年4月美國國債總規(guī)模達(dá)到了近31.5萬億美元。從國債中可以流通部分面值的占比來看,1981年以來可流通債券(面值)占比均值為64.4%,2020年以來的均值為75.6%。從可流通債券絕對量(面值)來看,1983年9月總規(guī)模首次突破1萬億美元;2012年1月首次突破10萬億美元;2020年7月突破20萬億美元;截止2023年4月美國可流通國債總規(guī)模約有24萬億美元(圖2)。

數(shù)據(jù)來源:U.S. Treasury: Monthly Statement of the Public Debt.

圖2、美國債務(wù)(國債)總規(guī)模和可流通債務(wù)(面值)占比(%)

圖2顯示出次貸危機(jī)和2020年疫情危機(jī)是導(dǎo)致美國政府債務(wù)大幅度上升的兩個階段。2007-2019年美國政府債務(wù)增加了約14萬億美元,2020年以來3年多的時間增加了超過8.2萬億美元。因此,兩次大危機(jī)大幅度惡化了美國的財政狀況,財政赤字規(guī)模快速創(chuàng)新高。

認(rèn)知二:美債規(guī)模與償債壓力不即時相等

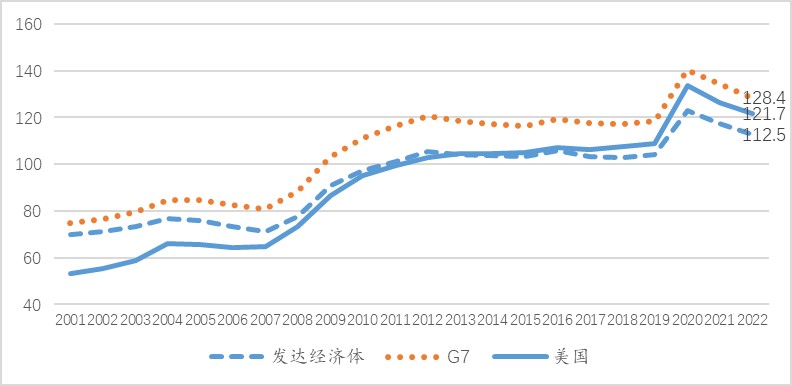

美債規(guī)模相對于美國GDP來說,長期中呈現(xiàn)出上升趨勢。2013年美國政府總債務(wù)/GDP比例超過了發(fā)達(dá)經(jīng)濟(jì)體的總體水平,美國政府總債務(wù)/GDP比例在G7國家中還處于相對低一些的水平(圖3)。2022年美國政府總債務(wù)/GDP比例為121.7%,高于發(fā)達(dá)經(jīng)濟(jì)體的112.5%,低于G7的128.4%。

圖3、不同經(jīng)濟(jì)體政府總債務(wù)/GDP比例的變化(%)

數(shù)據(jù)來源:IMF, WEO, April 2023.

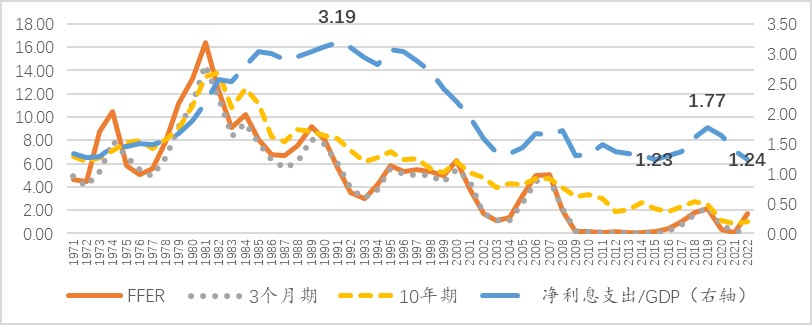

從償還債務(wù)的壓力來看,美債籌集資金的利率成本與美國當(dāng)時的經(jīng)濟(jì)狀態(tài)相關(guān),即與美國當(dāng)時的貨幣政策形勢直接相關(guān)。在通脹時期,由于政策性利率上升直接推動債券市場收益率上升,美債籌集資金的成本也上升。因此,并不是債務(wù)增加償還債務(wù)的壓力就一定即時增大。從利息成本角度看,在低利率時期,美國政府債務(wù)增加但償還債務(wù)的利息壓力反而會減輕。

圖4給出了聯(lián)邦基金利率、美債收益率和美債利息支出/GDP比例的變化情況。在上個世紀(jì)80年代高通脹的“滯脹”時期,由于聯(lián)邦基金利率很高,美債收益率也相應(yīng)走高,圖4中聯(lián)邦基金利率與3個月短期國債收益率之間高度一致,與10年期債券收益率走勢趨勢基本一致。從凈利息支出/GDP占比的走勢來看,1991年達(dá)到峰值3.19%,2019年達(dá)到1.77%,2022年只有1.24%,但2019年和2022年美國總債務(wù)規(guī)模占GDP的比例要遠(yuǎn)大于1991年。1991年凈利息支出/GDP達(dá)到峰值主要原因是前期發(fā)行的中長期美債處于高利率時期,次貸危機(jī)后,美國債務(wù)大幅度上升,但美國經(jīng)濟(jì)處于“大平庸”周期,低利率帶來了美債籌資成本的下降。

圖4、聯(lián)邦基金利率、國債收益率與利息支出/GDP比例的變化(%)

注:FFER:聯(lián)邦基金利率。數(shù)據(jù)來源:CBO, Federal Net Interest Costs: A Primer.

圖4也顯示在2015-2019年這個加息周期中,美債凈利息支出/GDP從2015年的1.23%上升至2019年1.77%。還債壓力既取決于債務(wù)總量,也取決于利息成本。理論上說,只要利息支出不出現(xiàn)風(fēng)險,總可以借新債換舊債,利用利率周期差異,債務(wù)動態(tài)管理甚至可以降低債務(wù)利息成本。當(dāng)然,實(shí)際中是要受到約束的,因?yàn)檎畟l(fā)行是要遵守預(yù)算約束的。

認(rèn)知三:美債是美元貨幣體系的安全資產(chǎn)

對任何一個經(jīng)濟(jì)體來說,政府債務(wù)信用等級是最高的,政府提供的債務(wù)生息憑證是安全資產(chǎn)。在封閉條件下和開放條件下情形類似,封閉條件下是本國的安全資產(chǎn),開放條件下有可能成為全球的安全資產(chǎn)。

對于安全資產(chǎn)的定義,學(xué)術(shù)界的認(rèn)識也存在一定差異。一般認(rèn)為有以下五個特征:(1)低信用和市場風(fēng)險;(2) 市場流動性高;(3)有限的通脹風(fēng)險;(4)低匯率風(fēng)險;(5)有限的特殊風(fēng)險。如果從資產(chǎn)流動性、收益率和安全性三個維度去認(rèn)知安全資產(chǎn),那就是在流動性、收益率和安全性方面能夠平衡比較好的資產(chǎn)。市場上很難出現(xiàn)流動性高、安全性高,收益率高的“三高”資產(chǎn),“三高”資產(chǎn)不符合現(xiàn)代資產(chǎn)組合理論中風(fēng)險與收益之間關(guān)系的認(rèn)知:風(fēng)險和收益之間存在正向匹配關(guān)系。

美元貨幣體系還是主導(dǎo)性的國際貨幣體系,依據(jù)IMF(COFER)的數(shù)據(jù),美元占全球外匯儲備的約60%,在全球貿(mào)易結(jié)算中占據(jù)了約40%的份額;依據(jù)2022年BIS的調(diào)查數(shù)據(jù),在全球OTC外匯市場交易額和利率衍生品交易額中均占據(jù)了約44%的份額(總額均以100%計算)。同時,美國金融市場目前還是全球最發(fā)達(dá)的金融市場,債市規(guī)模全球第一,美債的流動性高。美債作為美國金融市場的安全資產(chǎn)也順理成章地成為全球金融市場上的安全資產(chǎn)。

金融市場上安全資產(chǎn)一個重要特征是避險功能。在全球金融市場出現(xiàn)動蕩時,美債就成為投資者追捧的資產(chǎn),美債價格上行,美債市場收益率就會下行。過去全球金融市場的動蕩時美債市場都出現(xiàn)了類似的現(xiàn)象。比如,2020年3月全球金融大動蕩時期,美債市場收益率下行,2020年5月份十年期美債收益率最低達(dá)到0.52%,這是那個時期美債受到國際投資者追逐的結(jié)果。

認(rèn)知四:美債是支撐美元體系“過度特權(quán)”的結(jié)構(gòu)性產(chǎn)品

美元體系“過度特權(quán)”是一個復(fù)雜的學(xué)術(shù)問題。用通俗簡單的話來表達(dá)就是:美國用美債低利率融資,籌集的資金可以到全球投資,從而賺取正收益差。或者說,美國可以便宜全球借錢然后到全球投資賺取正收益差。

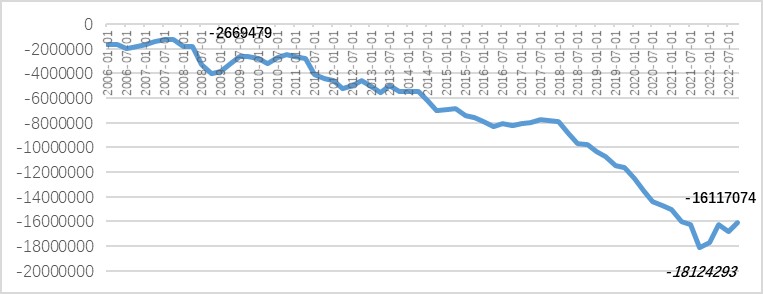

可以從美國對外投資的凈頭寸的變化看出美國依靠美元貨幣體系實(shí)現(xiàn)“過度特權(quán)”的情況。依據(jù)BEA的數(shù)據(jù),2006年1季度美國對外投資凈頭寸存量約為-1.66萬億美元,相當(dāng)于美國從全球凈借入了1.66萬億美元。依據(jù)美國財政部的數(shù)據(jù),2006年1季度國際投資者持有美國國債存量為2.08萬億美元。僅靠美國國債存量就足夠覆蓋美國從全球凈借入的資金存量。2008年底國際投資者持有的美國國債存量增加至3.08萬億美元,國際投資者持有的美國國債存量就難以覆蓋美國對外投資凈負(fù)頭寸,兩者之間存在0.91萬億美元的缺口,這意味著美國需要通過國債以外的債務(wù)類證券從全球借款。新冠病毒感染疫情之前的2019年底,美國對外投資凈頭寸存量已經(jīng)高達(dá)-11.65萬億美元,此時國際投資者持有美國國債存量為6.84萬億美元,兩者之間相差4.81萬億美元。這意味著美國需要通過國債以外的更多債務(wù)類證券工具從全球融資。疫情暴發(fā)后的2021年底,美國對外投資凈頭寸高達(dá)-18.12萬億美元,達(dá)到歷史峰值,此時國際投資者持有美國國債的存量也達(dá)到了歷史峰值7.74萬億美元,兩者之間差距巨大,達(dá)到了10.4萬億美元。

圖5、美國對外投資凈頭寸(百萬美元)

數(shù)據(jù)來源:BEA.

美債是美國債務(wù)證券中融資成本最低的,而且規(guī)模巨大,美債就成為美元體系“過度特權(quán)”的基礎(chǔ)性結(jié)構(gòu)性產(chǎn)品。通過“過度特權(quán)”實(shí)現(xiàn)正的投資回報率差,可以彌補(bǔ)美國經(jīng)常賬戶貿(mào)易赤字。近三年來,美國通過這種方式獲取的投資收益大約可以彌補(bǔ)經(jīng)常賬戶逆差的15%-20%,這種投資正收益在一定程度上可以降低經(jīng)常賬戶赤字風(fēng)險。

認(rèn)知五:美債是國際投資者保持美元流動性的基礎(chǔ)性產(chǎn)品

全球經(jīng)濟(jì)一直在外部不平衡中發(fā)展。有貿(mào)易赤字國也有貿(mào)易盈余國。是赤字國導(dǎo)致了盈余國,還是盈余國導(dǎo)致了赤字國?長期以來有不同的觀點(diǎn)。從1991年以來,美國一直是貿(mào)易赤字國,而且貿(mào)易赤字不斷增加。至于為什么美國會出現(xiàn)大量的貿(mào)易赤字,這也是一個具有復(fù)雜歷史演進(jìn)的問題。一種簡潔的理解是:美國人不愛儲蓄,又要高消費(fèi),那就得需要錢。來錢渠道無非兩種:可以外部借錢,也可以自己印鈔。從外部借錢是需要還的,但從外部借錢去投資賺取的投資凈收益是可以用的。結(jié)果就表現(xiàn)為兩種形式的美元流出方式:一種直接自己印鈔,流出美元增加進(jìn)口滿足消費(fèi);另一種就是利用美元“過度特權(quán)”賺取投資的正收益,流出美元增加進(jìn)口滿足消費(fèi)。如果要并成一種方式,那都是流出美元增加進(jìn)口滿足消費(fèi)。

其他經(jīng)濟(jì)體拿到貿(mào)易盈余換回的美元也需要保值增值。通常說的主權(quán)財富基金就是從事外匯保值增值工作的。全球外匯儲備中的美元儲備大多是通過貿(mào)易盈余換來的。依據(jù)IMF的數(shù)據(jù),截止2022年底,全球已分配的美元外匯儲備約為6.47萬億美元,占全球外匯儲備的58.36%,這是1995年IMF有相關(guān)統(tǒng)計以來的最低值。

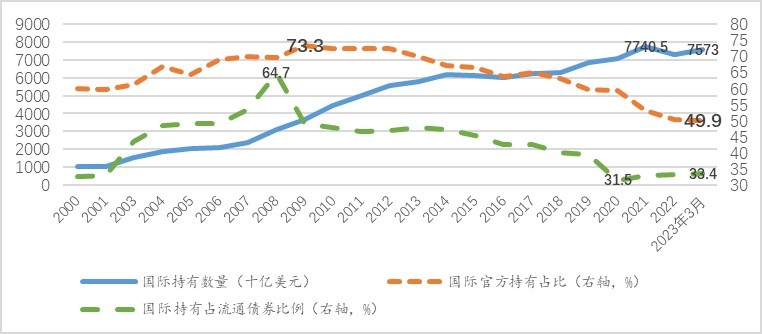

國際投資者持有可流通的美債數(shù)量常被視為是美債風(fēng)險變化的重要指標(biāo),即美債國際投資者認(rèn)可度的變化。依據(jù)美國財政部的數(shù)據(jù),2000年國際投資者持有美債數(shù)量超過1萬億美元,約為1.02萬億美元,2021年底是峰值達(dá)到約7.74萬億美元,截止2023年3月份約為7.57萬億美元(圖6)。

圖6、國際投資者持有美債數(shù)量、占比及官方持有占比(%)

注:國際投資者持有美債數(shù)量按照市值計算。數(shù)據(jù)來源:美國財政部。年度數(shù)據(jù)均為每年12月份的數(shù)據(jù)。

圖6顯示了國際投資者持有美債數(shù)量占美債可流通數(shù)量的占比波動較大,在2008年達(dá)到峰值64.7%。一方面,這與上個世紀(jì)90年代開始的全球化形成的國際分工直接相關(guān),出口導(dǎo)向型經(jīng)濟(jì)體逐步累積了大量的貿(mào)易盈余,并認(rèn)為這種新興經(jīng)濟(jì)體制造美國消費(fèi)的模式符合雙邊的利益和訴求;另一方面,強(qiáng)制性結(jié)匯售匯制導(dǎo)致美元被大量累積在官方賬戶上,官方也把大量的美元投資在美債上。隨著次貸危機(jī)的暴發(fā),國際投資者持有美債的占比出現(xiàn)了長期下降趨勢,并在2020年達(dá)到階段性低點(diǎn)31.5%,截止到2023年3月份這一比例基本在1/3左右。圖6也顯示了國際投資者持有美債的結(jié)構(gòu)性變化。長期以來美債是官方國際投資者持有的重要資產(chǎn),官方國際投資者持有占比長期在50%以上,2009年時達(dá)到峰值73.3%,安全性可能是重要的原因。值得關(guān)注的是2023年3月份,官方國際投資者持有占比首次跌破50%,為49.9%。這就是說,美債的國際持有者有一半變成了非官方持有,非官方的金融機(jī)構(gòu)、私人投資者逐步變成了重要的美債持有者,這也與新興經(jīng)濟(jì)體允許美元外匯留在在非官方賬戶上有關(guān)。

認(rèn)知六:國際投資者增持或減少美債大多是投資行為

由于持有美債的國際投資者結(jié)構(gòu)變化,國際非官方金融機(jī)構(gòu)和私人投資者持有約一半的美國以外的美債,這些機(jī)構(gòu)對于利率帶來美債市場價值的反應(yīng)可能更為敏感,因?yàn)檫@些盈利性機(jī)構(gòu)采取的是資產(chǎn)-負(fù)債管理。市場利率上行對美債市場價格造成的估值效應(yīng)會影響資產(chǎn)負(fù)債表質(zhì)量。在美聯(lián)儲激進(jìn)加息方式下,2023年3月中下旬以來的硅谷銀行等超級區(qū)域性性銀行關(guān)閉事件(美聯(lián)儲將資產(chǎn)500億美元-2500億美元的銀行稱為超級區(qū)域性銀行),與美債等證券估值大幅度下跌直接相關(guān)。相比之下,國家外匯儲備或者主權(quán)財富基金承擔(dān)的職責(zé)并非單一的盈利模式,要考慮更多的綜合因素,包括外匯市場干預(yù)及市場穩(wěn)定等因素,其持有的美債具有更多的金融和貿(mào)易功能。

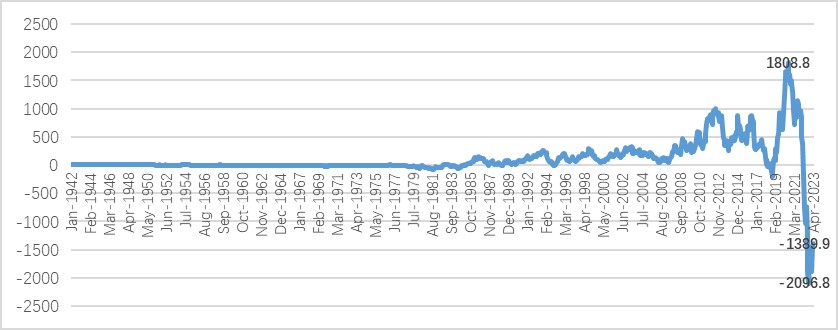

美債作為國際金融市場的底層資產(chǎn),投資者也面臨在流動性、安全性和收益率之間平衡。增持和減持大多是投資行為。依據(jù)美聯(lián)儲達(dá)拉斯分行提供的數(shù)據(jù),從1942年以來的大多數(shù)時間里持有美債是有賬面浮盈的。當(dāng)進(jìn)入美聯(lián)儲的加息周期,賬面會出現(xiàn)浮虧預(yù)期時,國際投資者也會減少持有的美債。在最近一次2022年3月開始的加息周期中,國際投資者持有美債數(shù)量從2021年底的7.74萬億美元下降至2022年10月份的7.13萬億美元,這中間也存在估值效應(yīng)導(dǎo)致的價值下降。從2022年10月份至2023年3月份,國際投資者增持了美債,國際投資者持有美債數(shù)量恢復(fù)到7.57萬億美元,當(dāng)然,這中間也存在估值效應(yīng)帶來的價值上升。從目前來看,可流通美債的賬面浮虧已經(jīng)從2022年10月的近2.1萬億美元收窄至2023年4月份的1.4萬億美元。國際投資者如果在去年10月份抄底美債,截止目前就會獲得可觀的賬面浮盈,這也是今年3個月以來國際投資者增持美債的基本原因。

圖7、美國可流通國債市值與面值之差(十億美元)

數(shù)據(jù)來源:Fed, Dallas.

也會出現(xiàn)其他拋售美債的情形。在外匯市場出現(xiàn)持續(xù)貶值時,需要拋售持有的美債獲取美元來干預(yù)外匯市場。去年以來,日本央行在繼續(xù)維持寬松的背景下,不愿意看到美聯(lián)儲加息帶來的日元持續(xù)貶值,拋售美債獲取美元,供給日本外匯市場,阻止日元貶值是典型的案例。一國為干預(yù)外匯市場會出現(xiàn)減持美債的行為。

當(dāng)?shù)鼐壵侮P(guān)系出現(xiàn)裂痕,甚至對立時,也會出現(xiàn)拋售美債的行為。依據(jù)美國財政部的數(shù)據(jù),俄羅斯在2010年10月持有1763億美元的美債,2018年底快速下降至132億美元,2019年基本清空了持有的美債。

綜合來看,美債是美國財政赤字的債務(wù)憑證。在美元主導(dǎo)的國際貨幣體系下,不出現(xiàn)違約風(fēng)險,美債扮演了國際金融市場上重要的安全資產(chǎn)的角色,幫助美國實(shí)現(xiàn)了美元體系的“過度特權(quán)”,在一定程度上緩解了美國經(jīng)常賬戶赤字風(fēng)險。國際投資者增持或減持美債大多是投資行為,也會出現(xiàn)拋售美債干預(yù)外匯市場的行為以及地緣政治矛盾激化帶來的清空美債的行為。

分享

分享

京公網(wǎng)安備 11010802028547號