財聯(lián)社2024-04-23 07:55

![]()

財聯(lián)社4月23日訊(記者 梁柯志)在息差壓力之下,終于有銀行對高成本存款說“不”,出重手壓降調(diào)整,甚至不惜階段性影響到存款總規(guī)模。

昨日晚間,天津銀行發(fā)布第一季度經(jīng)營業(yè)績,數(shù)據(jù)顯示,該行資產(chǎn)總額人民幣8711.17億元,較年初增長3.61%;其中客戶貸款及墊款金額為人民幣4322.41億元,較年初增長9.15%。負債總額人民幣8046.56億元,較年初增長3.73%。

尤為值得關(guān)注的是,天津銀行第一季度客戶存款金額人民幣4466.78億元,較年初減少人民幣40.08億元,降幅0.89%。財聯(lián)社記者注意到,在目前發(fā)布一季報的A股和H股上市銀行中,天津銀行是唯一一家一季度末存款比年初下降的銀行。

對此,天津銀行稱,主要原因是該行持續(xù)壓降高成本存款,客戶存款平均付息率較2023年下降22個基點,一定程度上影響了各項存款增長。

而事實上,在此之前天津銀行剛剛打贏一場“存款攻堅戰(zhàn)”。天津銀行2023年年報顯示,當期客戶存款為4507億,較2022年年末的3978億增長13.3%。管理層彼時表示,由于堅持存款立行的理念,打好存款攻堅戰(zhàn),壓實全行攬存增存責任,發(fā)揮績效考核作用,從而實現(xiàn)存款規(guī)模快速提升。

4月22日,某股份行廣州分行信貸人士對財聯(lián)社記者表示,部分銀行年底沖刺存款比較猛,在一季度可能會把部分虛高的存款壓降。不過,一般情況不至于壓降到負增長。

去年開始調(diào)整負債結(jié)構(gòu),一季度付息率下行加速

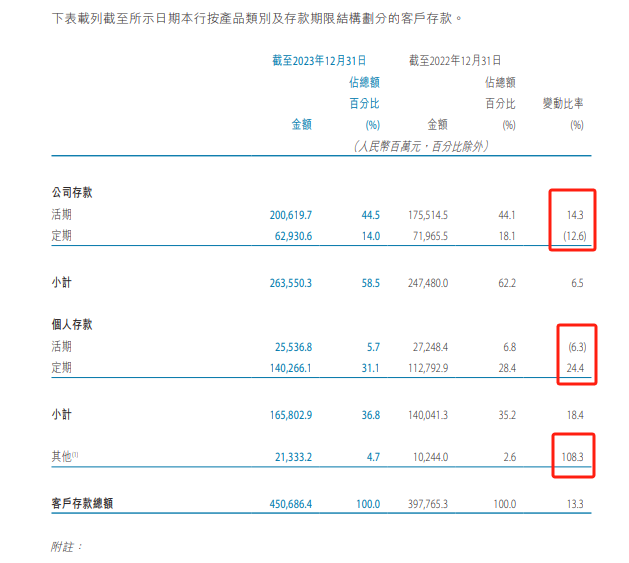

在2023年年報中,天津銀行董事長于建忠表示,2023年該行凈利差為1.75%,客戶存款付息率為2.89%,同比下降7個基點。在有效壓降高成本存款的前提下,客戶存款為4507億,較2022年年末的3978億增長13.3%,對公存款和個人存款分別增長6.5%、18.4%。

具體來看,天津銀行去年末增長較多的是公司活期存款和個人定期存款,分別增加14.3%、24.3%。同時,主要為保證金存款、應(yīng)解匯款及臨時存款的“其他存款”達到108.3%。顯示其存款有保有壓,且該行去年末存款特點為儲蓄定期化、對公活期占比大。

對于第一季度存款存款出現(xiàn)負增長,天津銀行稱,主要原因是該行持續(xù)壓降高成本存款,客戶存款平均付息率較2023年下降22個基點,一定程度上影響了各項存款增長。

財聯(lián)社記者注意到,天津銀行一季報并未披露客戶存款的平均付息率指標。但以去年2.89%的水平計,其一季度的平均付息率水平下行22個基點后當為2.67%,下行速度較去年大幅加速。

根源仍是息差壓力

一季報顯示,天津銀行貸款增長9.15%,資產(chǎn)增長3.61%,但是該行凈利潤僅增長1.63%,與不少上市銀行一樣,受到息差的壓力,出現(xiàn)增收不增利的情況。

在近日發(fā)布一季報的平安銀行和杭州銀行,存款策略都有不同程度的變化。

平安銀行一季報數(shù)據(jù)顯示,3月末吸收存款本金為3.45萬億,較去年末微增1.3%,不過,其中企業(yè)存款較去年末微降0.1%,錄得2.20萬億,如果不是個人貸款增長3.9%拉動,平安銀行第一季存款也可能整體負增長。

在一季報中,平安銀行表示主要通過做到AUM帶動活期沉淀、拓展存款經(jīng)營場景和提升代發(fā)服務(wù)能力等來拉動零售存款規(guī)模。數(shù)據(jù)顯示,一季度個人存款日均余額1.23萬億,同比增長14.2%;代發(fā)及批量業(yè)務(wù)帶來存款3135億,較去年末增長4.8%。

從成本來說,平安銀行3月末存款平均成本率為2.22%,略高于去年12月末的2.19%。值得關(guān)注的是,3月末的企業(yè)存款的平均成本率是高于去年12月末的,分別為2.15%和2.12%,與個人存款下降的趨勢相背,顯示體量更大的企業(yè)存款的維護壓力更大。

這與天津銀行的情況類似,個人存款雖然定期化會增加成本,但是總量增長穩(wěn)定,出現(xiàn)變數(shù)的多為企業(yè)存款。

平安銀行行長冀光恒曾坦言,“2024年平安銀行對公業(yè)務(wù)的壓力在存款,零售業(yè)務(wù)的壓力在貸款,對公跟零售需要互相幫扶,希望對公業(yè)務(wù)能頂上去,能為零售爭取喘息的機會”。

平安銀行表示,第一季度吸收存款平均成本率同比上升2個基點,主要受外幣市場利率持續(xù)高企和人民幣存款定期化的影響。下一步將加強高成本存款產(chǎn)品管控,促進低成本結(jié)算存款沉淀,優(yōu)化存款成本。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車