李曉丹2020-12-22 17:53

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 李曉丹 實(shí)習(xí)記者 王小娜 PPI降幅收窄、PMI需求生產(chǎn)持續(xù)恢復(fù)、信貸結(jié)構(gòu)持續(xù)改善、M2小幅上行,這四項(xiàng)11月的宏觀數(shù)據(jù)顯示出需求穩(wěn)中有增,并且對經(jīng)濟(jì)形成支撐。但是另外兩項(xiàng)與投資密切相關(guān)的數(shù)據(jù)則出現(xiàn)新的變化:CPI回落至0%以下,年內(nèi)物價(jià)將震蕩較大幅回落。固投方面,制造業(yè)投資恢復(fù)但繼續(xù)提升幅度有限,基建表現(xiàn)相對不足。化解金融存量風(fēng)險(xiǎn)之下,貨幣政策在保證正常的流動(dòng)性的同時(shí),嚴(yán)監(jiān)管+防風(fēng)險(xiǎn)將得以體現(xiàn)。需要注意的是,在財(cái)政加快支出的背景下,基建投資表現(xiàn)相對不足。

由《經(jīng)濟(jì)觀察報(bào)》發(fā)起的“經(jīng)濟(jì)觀察報(bào)月度觀察”,每月進(jìn)行一次。本次共有20家機(jī)構(gòu)參與月度宏觀數(shù)據(jù)預(yù)測。

CPI:逐步下行,服務(wù)業(yè)重啟將起到托底作用

CPI公布值(同比):-0.5%

前值:0.5%

CPI預(yù)測值(同比):-0.1%

國金證券首席宏觀分析師邊泉水點(diǎn)評:11月CPI同比-0.5%,漲幅回落1.0 個(gè)百分點(diǎn),繼2009年10月以來首次由漲轉(zhuǎn)跌;食品價(jià)格走弱,豬肉價(jià)格跌幅擴(kuò)大9.7個(gè)百分點(diǎn),推動(dòng)CPI回落。食品CPI同比為-2.0%(2.2%),11 月CPI分項(xiàng)中,蔬菜、豬肉、水產(chǎn)品、雞蛋同比皆有所下跌。此外,非食品CPI同比(-0.1%)以及核心CPI同比(0.5%)較上月持穩(wěn)。非食品類緩慢改善,服務(wù)業(yè)在逐步恢復(fù)的進(jìn)程中。

11 月CPI回落至0%以下,年內(nèi)物價(jià)將震蕩較大幅回落,食品價(jià)格回落將帶動(dòng)CPI逐步下行,服務(wù)業(yè)重啟將對CPI起到托底作用。2021年的CPI、PPI將逐季上升,其中由于基數(shù)原因,二季度為高點(diǎn),但全年通脹壓力相對較小。

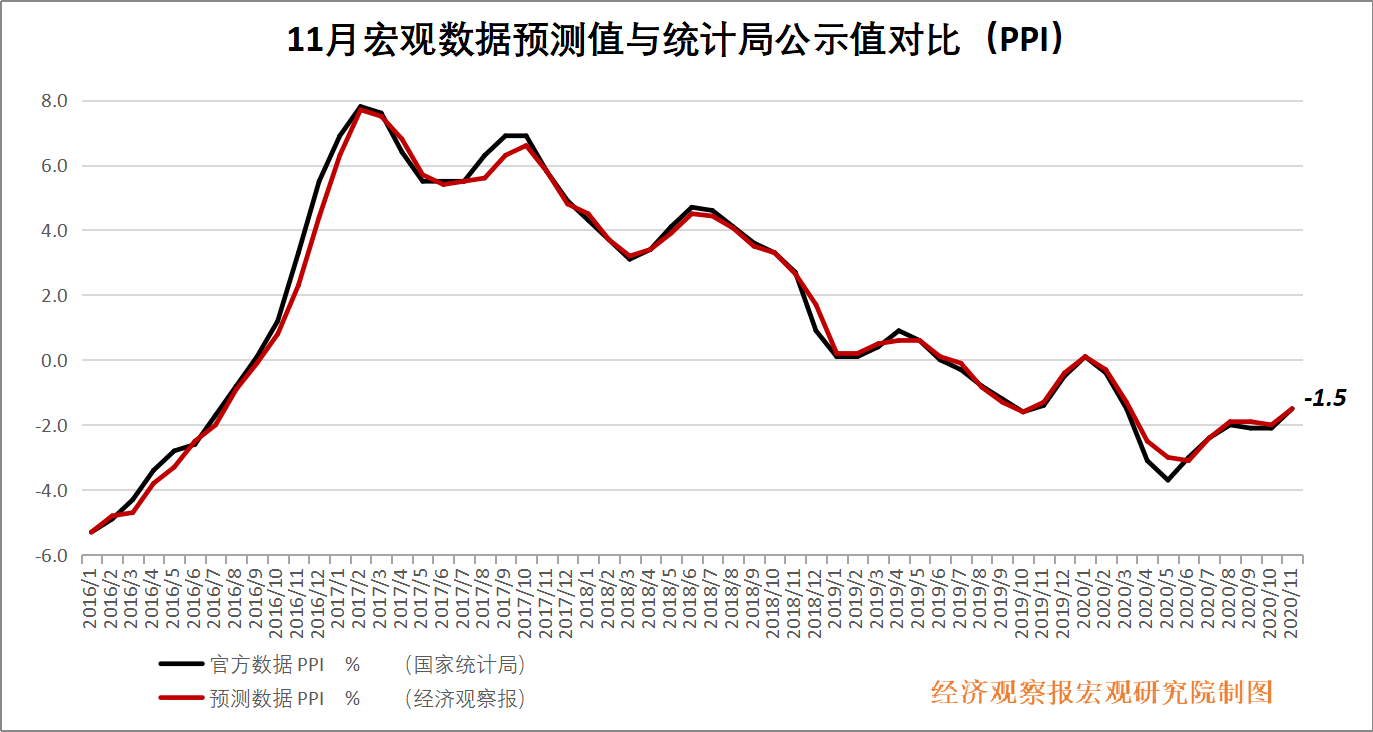

PPI:降幅收窄

PPI公布值(同比):-1.5%

前值:-2.1%

PPI預(yù)測值(同比):-1.5%

東方證券宏觀分析師陳至奕點(diǎn)評:PPI 降幅收窄,價(jià)格上漲的行業(yè)較上月大幅增加。11 月,價(jià)格上漲的行業(yè)有24 個(gè),較上月增加 12 個(gè)。分行業(yè)來看,石油相關(guān)行業(yè)價(jià)格改善,石油和天然氣開采業(yè)環(huán)比上漲 0.9%(前值-4.9%);黑色和有色的價(jià)格回升,黑色金屬冶煉和壓延加工業(yè)價(jià)格環(huán)比增長 1.5%,前值為-0.1%,有色金屬冶煉和壓延加工業(yè)價(jià)格環(huán)比增長 1.1%,前值-0.3%;受北方天氣轉(zhuǎn)冷,供暖需求增加的影響,煤炭開采業(yè)環(huán)比增幅小幅擴(kuò)張至2.2%(前值 2.1%)。通脹剪刀差延續(xù)了4月以來回落的趨勢,11月通脹剪刀差為1%,較前值下降1.6個(gè)百分點(diǎn)。

PPI 年末降幅將繼續(xù)收窄,隨著全球經(jīng)濟(jì)的不斷修復(fù),出口數(shù)據(jù)連續(xù)超預(yù)期,對工業(yè)需求產(chǎn)生積極的促進(jìn)作用;內(nèi)需方面,國內(nèi)經(jīng)濟(jì)持續(xù)復(fù)蘇,消費(fèi)、投資和工業(yè)生產(chǎn)的恢復(fù)將帶動(dòng)工業(yè)品的價(jià)格。

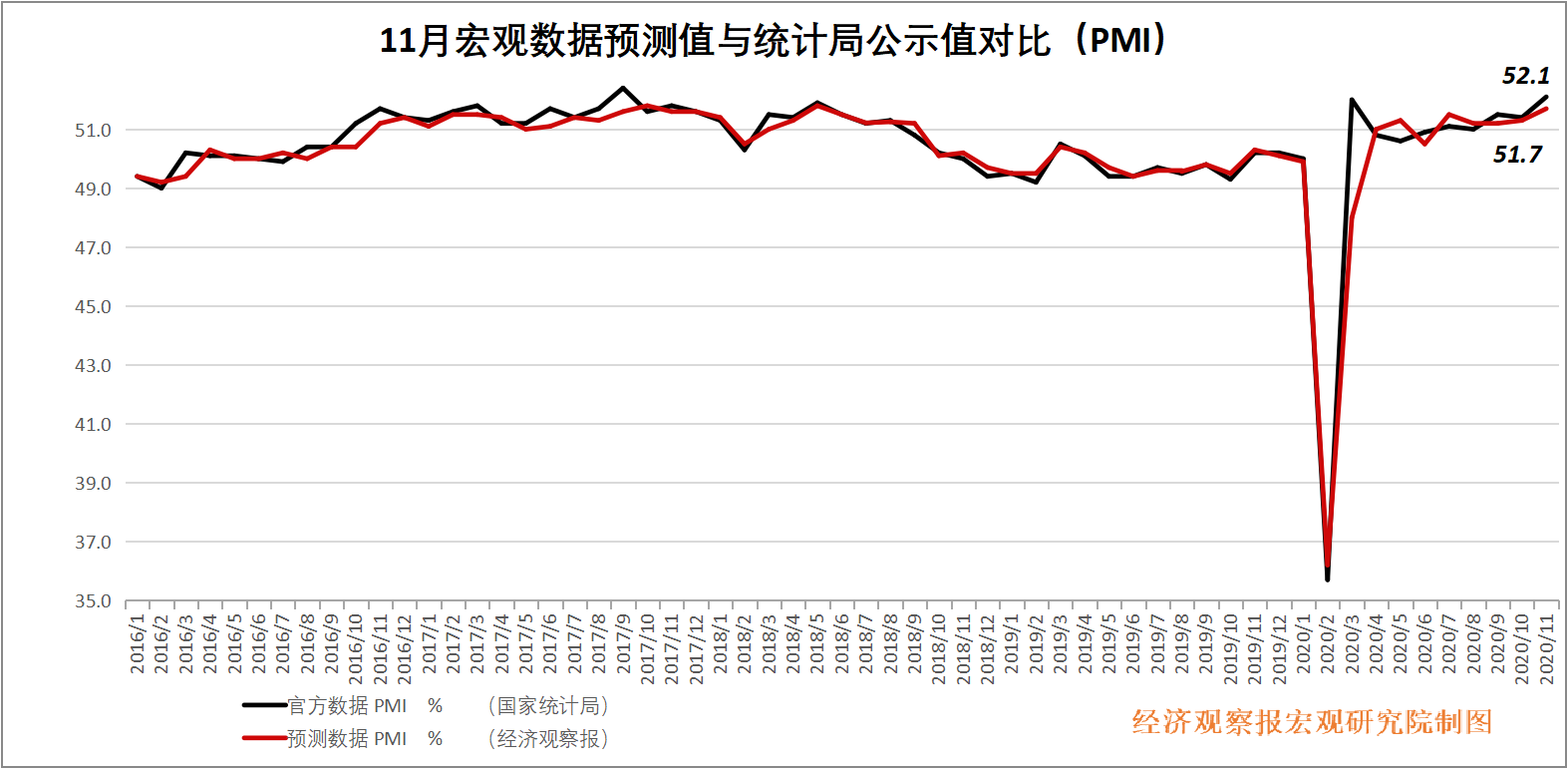

PMI:呈現(xiàn)回升態(tài)勢,需求生產(chǎn)持續(xù)恢復(fù)

PMI公布值(同比):52.1%

前值:51.4%

PMI預(yù)測值(同比):51.7%

東吳證券固定收益首席分析師李勇點(diǎn)評:制造業(yè) PMI 和非制造業(yè) PMI 均呈現(xiàn)回升態(tài)勢,達(dá)到年內(nèi)高點(diǎn),經(jīng)濟(jì)繼續(xù)穩(wěn)定恢復(fù)。11 月 PMI 有四點(diǎn)值得關(guān)注:第一,生產(chǎn)活動(dòng)持續(xù)恢復(fù),市場恢復(fù)預(yù)期樂觀;第二,需求繼續(xù)恢復(fù),且生產(chǎn)指數(shù)與新訂單指數(shù)的差值已收窄至0.8個(gè)百分點(diǎn),為 3 月以來的最小值,供需循環(huán)逐步改善;第三,進(jìn)出口進(jìn)一步回暖,受益于穩(wěn)外貿(mào)穩(wěn)外資政策效應(yīng)持續(xù)顯現(xiàn),疊加近期世界主要經(jīng)濟(jì)體制造業(yè)的恢復(fù)性改善;第四,從 PMI 四大分項(xiàng)上看,生產(chǎn)指數(shù)、原材料庫存指數(shù)、從業(yè)人員指數(shù)、新訂單指數(shù)均出現(xiàn)回升。

但仍要注意的是,制造業(yè)行業(yè)恢復(fù)情況不均衡,且近期有的企業(yè)表示受到人民幣升值的影響利潤承壓,出口訂單有所減少。11月全球疫情尚未得到全面有效控制,歐美疫情反復(fù)波動(dòng),局部地區(qū)反彈嚴(yán)重,經(jīng)濟(jì)重啟進(jìn)度不及預(yù)期,外需邊際雖然持續(xù)改善,但仍然存在不穩(wěn)定不確定因素。隨著逆周期政策的加碼,未來需求將會(huì)繼續(xù)恢復(fù)。在經(jīng)濟(jì)下行背景下,經(jīng)濟(jì)的內(nèi)生增長動(dòng)力顯得愈發(fā)重要。

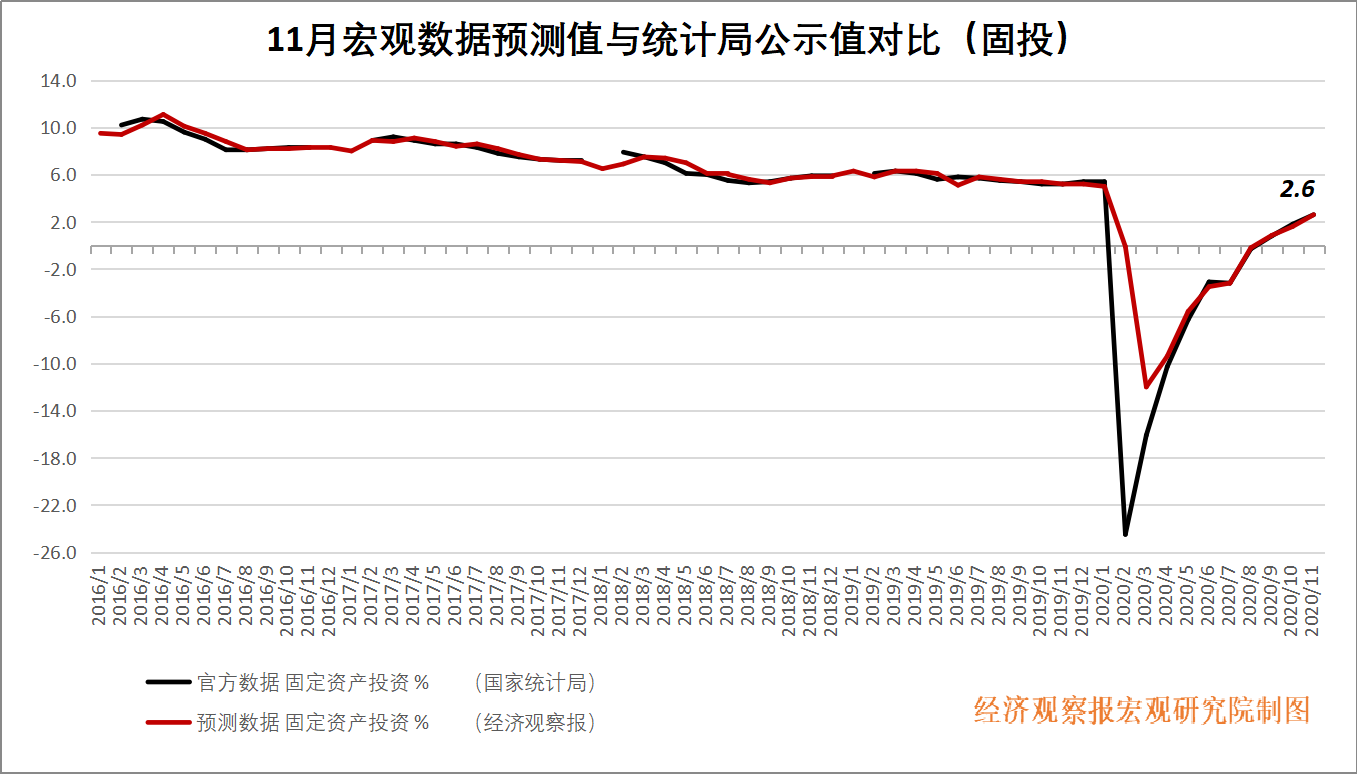

固投:制造業(yè)投資恢復(fù),基建表現(xiàn)相對不足

固投公布值(累積同比):2.6%

前值:1.8%

固投預(yù)測值(累積同比):2.6%

光大證券固定收益首席分析師張旭:固定資產(chǎn)投資仍處于恢復(fù)增長階段,制造業(yè)投資恢復(fù)明顯加快,房地產(chǎn)投資繼續(xù)提升幅度有限,基建表現(xiàn)相對不足。1-11月全國固定資產(chǎn)投資累計(jì)同比增長2.6%,比1-10月提高0.8個(gè)百分點(diǎn) 。制造業(yè)投資當(dāng)月同比增速已經(jīng)達(dá)到12.5%,比10月提升近9個(gè)百分點(diǎn),提升明顯。地產(chǎn)投資當(dāng)月增速降至10.9%,已經(jīng)比較接近去年全年水平,后續(xù)提升的幅度相對有限。廣義基建投資增速為5.9%(比10月下降1.4個(gè)百分點(diǎn)),在財(cái)政加快支出的背景下,基建投資表現(xiàn)相對不足。

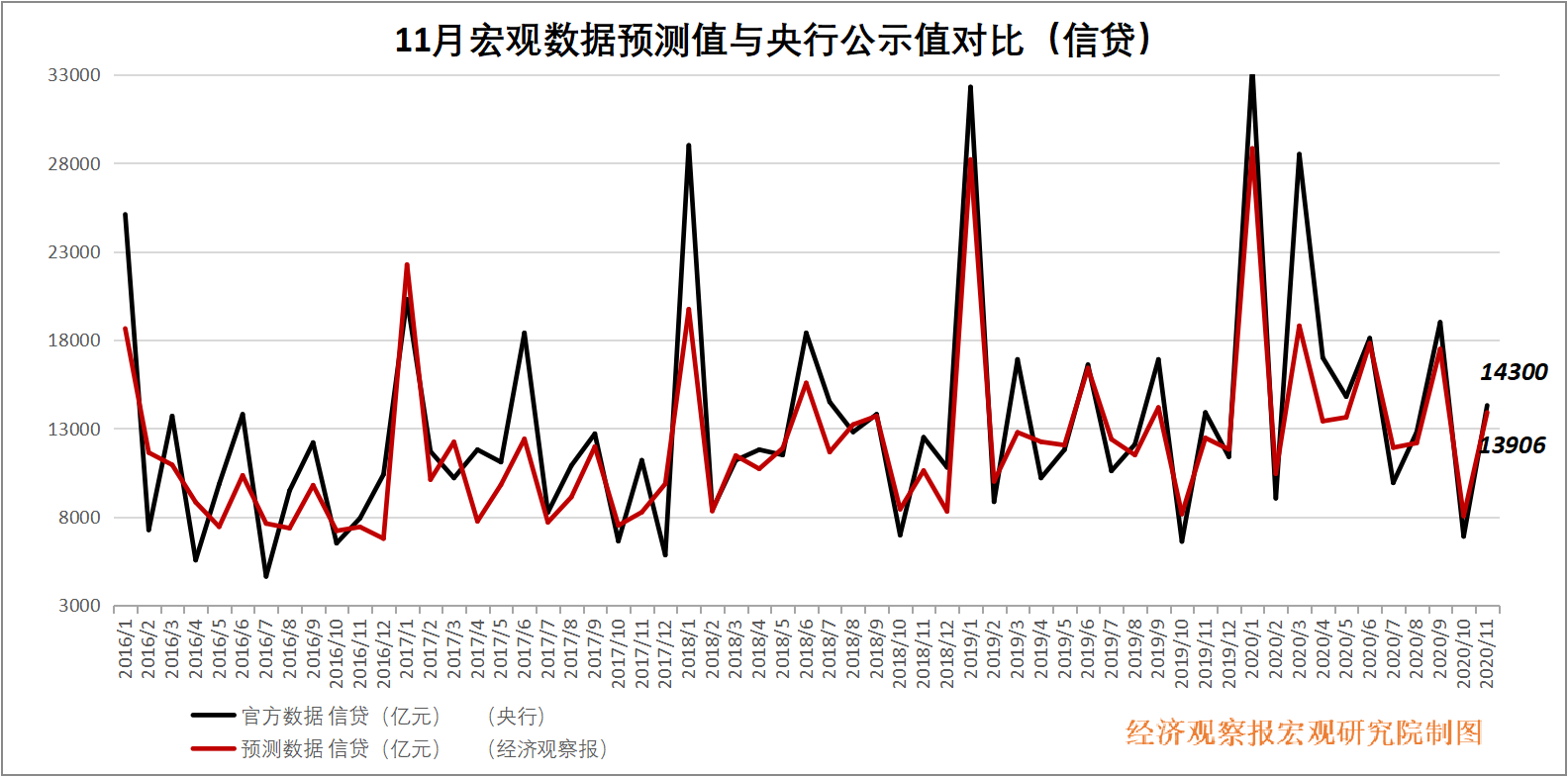

信貸:增速穩(wěn)中略降,結(jié)構(gòu)持續(xù)改善

信貸公布值:14300億元

前值:6898億元

信貸預(yù)測值:13906億元

浙商證券研究所所長邱冠華 :11月人民幣信貸同比增長12.8%,增速環(huán)比下降0.1百分點(diǎn),穩(wěn)中略降,主要?dú)w因于經(jīng)濟(jì)恢復(fù)下,央行希望保持宏觀杠桿率基本穩(wěn)定,貨幣政策逐步回歸常態(tài)。拖累因素主要是企業(yè)短貸和非銀貸款,分別同比少增909億元和1316億元。結(jié)構(gòu)持續(xù)改善,表現(xiàn)為企業(yè)長貸和居民貸款延續(xù)多增態(tài)勢,11 月分別同比多增704億元和1681億元, “穩(wěn)杠桿”下,信貸增速將溫和回落。

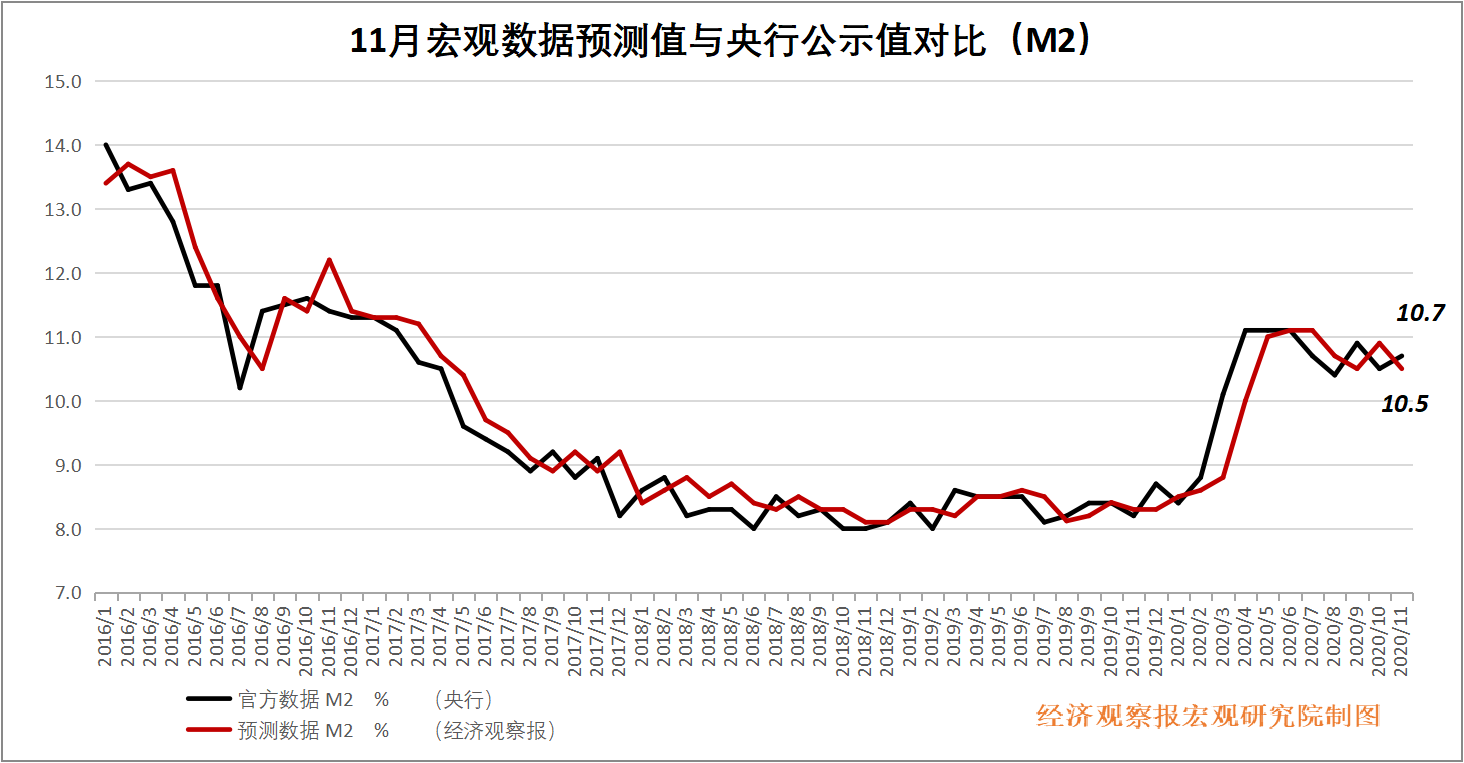

M2:小幅上行

M2公布值(同比):10.7%

前值:10.5%

M2預(yù)測值(同比):10.5%

華創(chuàng)證券首席宏觀分析師張瑜點(diǎn)評:11月M2同比抬升至10.7%,M1同比繼續(xù)高增至10%。M1同比繼續(xù)回升,與近期財(cái)政資金投放加快、房地產(chǎn)銷售增速維持高位、以及小微貸款與制造業(yè)貸款的積極投放有關(guān),對應(yīng)到經(jīng)濟(jì)基本面則反映的是大宗商品價(jià)格的快速上漲(國內(nèi)典型商品如螺紋)以及景氣度的抬升(PMI突破高位)。同時(shí)本月M2小幅上行,與財(cái)政存款的支出提速同時(shí)新增信貸依然不弱有關(guān),但抬升的幅度亦非常有限。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱