宋笛2021-08-23 22:38

![]()

經濟觀察網 記者 宋笛 8月23日,順豐控股(002352)披露了2021年半年報,半年報顯示期內順豐控股營業(yè)收入為883億,同比增長24.20%,實現(xiàn)歸母凈利潤7.6億元,同比下滑79.8%,扣非后歸母凈利潤虧損4.77億。

非經常性損益項目主要公司將位于中國佛山、中國蕪湖、中國香港的三項物業(yè)資產的權益轉讓至順豐房地產投資信托基金的處置收益,收益金額為9.4億元。

今年一季度,順豐業(yè)績大幅下挫,歸母凈利潤虧損近10億元,二季度經營數(shù)據(jù)出現(xiàn)恢復跡象,第二季度歸母凈利潤、扣非后歸母凈利潤轉正,分別為為17.49億元、6.57億元,毛利率等數(shù)據(jù)也出現(xiàn)恢復跡象。

另一方面,順豐仍舊在進行大規(guī)模的資本投入,以季度計,購置固定資產、無形資產和其他長期資產支付的現(xiàn)金金額達到了近五季度的高點,在建工程也持續(xù)增長,包括新疆、西藏地區(qū)的工業(yè)園項目開始投入建設,受此影響,期末順豐控股資產負債率較上年度末增長8.1%,達到57.04%高點。

業(yè)績修復

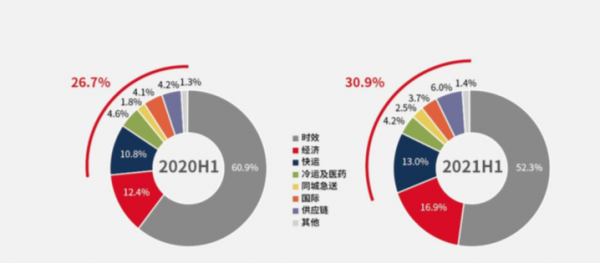

今年上半年,順豐控股營收達到883億,其中傳統(tǒng)時效件占比為52.3%,經濟件占比為16.9%,經濟件占比持續(xù)提升,而其余約31%的營收則由多元化收入提供,包括快運、冷運及醫(yī)藥、同城寄送、國際、供應鏈等,非時效件業(yè)務占比進一步提升,其中快運業(yè)務、供應鏈業(yè)務、同城業(yè)務的不含稅營收同比增速均超過70%。

(順豐控股各業(yè)務板塊收入占比,來源:順豐半年報)

基本盤快遞業(yè)務方面,受到去年同期高基數(shù)的影響,時效類快遞增速進一步放緩至6.5%,經濟類快遞業(yè)務增速則達到69.2%。

對于快遞基本盤,2021年順豐進行了多方面的產品調整,最為顯著的一點是對于原有產品線進行了進步的區(qū)分。

時效件方面提供順豐即日、順豐特快、順豐標快三類產品,其中順豐標快為原歸屬于經濟快遞板塊的標準陸運產品。經濟件方面,也進行了三類產品的區(qū)隔,包括主要面向中高端電商客戶的“電商標快”,定位于填倉、時效及定價標準略低于電商標快的特惠專配,此外還包括2020年起網,對標加盟制快遞公司的豐網速運。

2021年順豐出現(xiàn)了超過市場預期的大幅度虧損,一季度扣非后歸母凈利潤虧損11.34億元,這一虧損態(tài)勢在二季度得到了一定的修復。

順豐年報中解釋,業(yè)務恢復的原因是報告期內公司亦持續(xù)審視各業(yè)務線的資源投放,加強速運網絡、快運網絡、倉儲網絡及加盟網絡的場地、線路等資源整合優(yōu)化,并持續(xù)開展中 轉場自動化設備升級改造,逐步緩解產能瓶頸,資源利用率、營運效能等指標第二季度環(huán)比第一季度穩(wěn)步回升。

半年報顯示,2021年上半年順豐控股加強速運網絡、快運網絡、倉儲網絡及加盟網絡的場地、線路等資源整合優(yōu)化,優(yōu)化整合干線約1200條,約占干線線路5%;上半年共投入自動化小件分揀機33套、單發(fā)件分揀機306套,中轉運作員處理效能同比提升16.95%;通過持續(xù)推廣集裝集運、區(qū)域直分直發(fā)、中轉直派等模式,有效緩解分撥及倉管環(huán)節(jié)壓力,截止報告期末,倉管效能同比提升28.65%

安信證券在研報中表示,順豐控股H1毛利率為10.1%,其中Q1毛利率7.16%(同比-8.84pts)、Q2毛利率12.84%(同比-8.17pts),Q2盈利能力環(huán)比改善,同比降幅略有收窄。Q1/Q2公司綜合費用率分別為10.83%/11.07%,費用率平穩(wěn)。分部盈利角度看,2021H1速運分部凈利潤9.78億元、快運分部凈利潤-5.8億元、其他業(yè)務凈利潤0.11億元。2021H1速運毛利率/凈利率分別為12.05%、1.36%,因產品結構調整和成本壓力,速運業(yè)務利潤率降低,未來隨著規(guī)模效應和成本優(yōu)化,盈利能力有望回升。

受到成本控制和收入增長的影響,順豐經營活動產生的現(xiàn)金流在二季度得到修復,該季度經營活動產生的現(xiàn)金流量凈額達到55.8億元。

負債隱憂

2021年一季度順豐虧損的原因之一在于業(yè)務量大幅增長的同時,受到疫情影響,此前資本性開支過緩,運力遇到瓶頸,而投入的大量臨時性運能的成本較高,為此,順豐正在加快其資本性開支的速度。

2021年一季度,順豐單季購建固定資產、無形資產和其他長期資產支付的現(xiàn)金達到39.69億,二季度則達到52.2億元。一季度期末在建工程為56.21億元,二季度為65.22億元,在建工程主要以各地的產業(yè)園為主。

至2021年年中順豐在建工程,來源順豐半年報

持續(xù)增長的投入讓順豐的負債率提升,期末,順豐控股的資產負債率較上年度末增長8.1%,達到57.04%高點。

順豐控股在半年報中解釋稱,一方面主要因公司自今年起施行新租賃準則,使用權資產與租賃負債相應增加所致;另一方面因公司今年上半年加速各業(yè)務網絡建設投入以及一二線員工薪酬補貼成本增加,導致經營性現(xiàn)金凈流入同比減少,公司需增加外部債務融資以支持必要的資本性開支所致

2021年上半年順豐期末短期借款余額由2020年年底的近80億增長至150億,2021年上半年利息費用則同比增長17%。

緩解負債壓力,順豐將有動作,包括一次不超過200億元的定增項目。

2021年2月,順豐披露非公開發(fā)行A股股票預案,5月披露預案修訂稿,擬面向不超過35名特定對象發(fā)行股票并且募集資金不超過200億元,用于速運設備自動化升級項目、新建湖北鄂州民用機場轉運中心工程項目、數(shù)智化供應鏈系統(tǒng)解決方案建設項目、陸路運力提升項目、航材購置維修項目及補充流動資金,今年5月底獲得中國證監(jiān)會發(fā)行審核委員會審核通過。

此次半年報中,順豐表示后續(xù)公司在獲取中國證監(jiān)會予以核準的正式文件后將擇機發(fā)行股票募集資金,屆時將進一步降低資產負債率,保持穩(wěn)健的財務狀況。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱