蔡越坤2022-03-12 09:33

![]()

經(jīng)濟觀察報 記者 蔡越坤 倫鎳上演兩日史詩級“逼空”行情,成為轟動全球國際金融市場的標志性事件。

繼2022年3月7日飆漲近74%之后,倫敦金屬交易所(LME)鎳3月8日連續(xù)突破五道關口,盤中一度漲幅超過100%,升破10萬美元關口,刷新紀錄新高,短暫沖高后有所回落。截至3月8日下午四點二十分左右,LME鎳漲幅為66.40%,價格為8萬美元/噸。

LME隨即調(diào)整交易規(guī)則,并且“喊停”鎳交易。不僅如此,LME宣布取消所有在英國時間2022年3月8日凌晨00:00或之后在場外交易和LMEselect屏幕交易系統(tǒng)執(zhí)行的鎳交易。

鎳,這個公眾較為陌生的有色金屬,其供需、產(chǎn)業(yè)鏈一時間成為備受關注的熱點話題。

市場在關心,鎳“飛離”基本面的導火索是什么?鎳在全球分布情況如何?鎳行業(yè)發(fā)展呈現(xiàn)怎樣的格局?

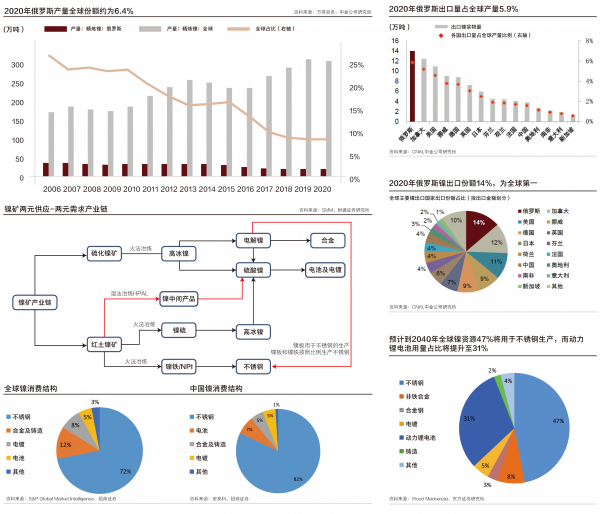

俄羅斯鎳出口全球第一

鎳是一種銀白色金屬,具有良好延展性、磁性和耐腐蝕性,被譽為“鋼鐵工業(yè)的維生素”。

招商證券3月9日研報數(shù)據(jù)顯示,鎳作為地球上第五大最常見的元素,地殼含量僅次于鐵、氧、硅和鎂。截至2021年末,全球鎳儲量(已探明的陸基礦床儲量)約為9500萬噸,紅土鎳礦與硫化礦比例約為6:4。紅土鎳礦主要分布在赤道附近的國家,如印尼、菲律賓、巴西、新喀里多尼亞、古巴等,硫化礦主要分布在澳大利亞、俄羅斯、加拿大、中國等。隨著勘探和采掘技術提高,鎳儲量總體基本保持上升趨勢,相比1995年的4700萬噸已翻倍。具體到國家和地區(qū),印尼和澳大利亞擁有最多的鎳儲量,分別擁有約2100萬噸,占比22%,巴西排名第三,約1600萬噸,占比17%,三者合計擁有超過全球6成的鎳資源。中國儲量較少,約280萬噸,占比約3%。

關于全球鎳的競爭格局,中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,全球鎳企業(yè)集中度較低,其中俄羅斯鎳業(yè)和淡水河谷市占率超過5%,分別占比8.5%和7.7%。其次分別為嘉能可、必和必拓、謝里特、英美資源及Sounth32,占比分別為4.5%、3.1%、2.5%、1.6%及1.5%。

對于此番鎳價飆漲行情,一位大宗商品行業(yè)人士分析認為,主要受俄烏戰(zhàn)爭影響。因為俄國是鎳的最大儲量國,市場對鎳的供應擔憂,進而引起金融資本市場的投機操作。

一位期貨交易人士分析表示,鎳價短短兩個交易日內(nèi)出現(xiàn)暴漲且接近翻倍的行情,應不是單純的供需關系導致,或遭遇資本市場投機交易影響。目前,鎳的價格已經(jīng)脫離基本面。LME將俄鎳剔除交割品的一個范疇,是引發(fā)這一次鎳價暴漲的最主要的因素。多方是來自外資力量,空方是來自浙江溫州的青山集團;后者為民企的鋼鐵之首,全球的“鎳王”。青山做了較多的空頭套保,在俄鎳被剔除交易所的情況下,形成了交易機制的漏洞,出現(xiàn)了多逼空的格局,出現(xiàn)了鎳價的非理性暴漲。

中金公司研報披露,從產(chǎn)量角度看,俄羅斯精煉鎳產(chǎn)量占全球份額6.4%,其中主要供給量來自俄鎳(No-rilskNickel)。歷史上來看,俄羅斯一度是全球精煉鎳產(chǎn)量的主要貢獻,2010年以前基本維持在20%左右的全球份額。此后隨著中國精煉鎳產(chǎn)量的不斷增長,俄羅斯鎳產(chǎn)量份額逐漸降低。2020年,俄羅斯精煉鎳產(chǎn)量15.4萬噸,占全球份額約為6.4%。

從出口角度看,無論金額還是數(shù)量,俄羅斯鎳出口份額排名均為全球第一。從出口金額看,2020年全球鎳產(chǎn)品出口金額約142.5億美元,其中俄羅斯鎳產(chǎn)品出口金額達到19.31億美元,占全球份額14%,排名全球第一;從出口數(shù)量看,2020年全球鎳出口貿(mào)易量達到103.3萬噸,其中俄羅斯鎳出口數(shù)量約14萬金屬噸,占全球精煉鎳產(chǎn)量比例5.9%,也排名全球第一。同時,對于俄羅斯而言,其精煉鎳產(chǎn)量大多通過出口實現(xiàn)銷售,2020年俄羅斯鎳出口數(shù)量也占俄羅斯年精煉鎳產(chǎn)量的91%。

中金公司認為,俄羅斯鎳供應主要來自俄鎳公司,其產(chǎn)品是精煉鎳板,可以注冊為LME倉單用于交割。2021年,俄鎳產(chǎn)量占全球原生鎳(包括一級鎳和二級鎳)產(chǎn)量6%,占全球一級鎳產(chǎn)能22%,在鎳庫存偏低且仍將繼續(xù)下降的情況下,俄鎳現(xiàn)貨流通性風險導致LME擠兌風險增加,給鎳價大幅上漲創(chuàng)造了條件。

福能期貨也表示,造成鎳價飆升的主要原因在供給端,俄鎳供應擔憂和全球低庫存是鎳價上漲的核心驅動:由于俄烏局勢反復,鎳海外煉廠減產(chǎn)風險加劇,同時物流停運的可能也繼續(xù)推高鎳價;另外全球精鎳庫存持續(xù)下滑處于歷史低位,進一步加劇鎳的供應擔憂,帶來擠倉式上漲。鎳短期仍受俄烏局勢主導,若沖突惡化或對俄制裁升級,鎳價將延續(xù)強勢;反之若局勢緩和,溢價消退或造成鎳價高位回落,局勢不確定性造成鎳價極端波動,表現(xiàn)出明顯的投機性。基于俄烏影響及自身供需偏緊,短期鎳價易漲難跌且彈性大,倫鎳價格有望拉動國內(nèi)鎳價跟漲。

青山集團為行業(yè)龍頭

據(jù)悉,此次卷入史詩級“逼空”行情的企業(yè)為青山集團(全稱為“青山控股集團有限公司”)。低調(diào)而神秘的青山集團在鎳產(chǎn)業(yè)方面有著怎樣的產(chǎn)業(yè)布局,也是投資者關注的問題。

據(jù)青山集團官網(wǎng)介紹,其是一家專門從事不銹鋼生產(chǎn)的民營企業(yè),已形成了從鎳礦開采、鎳鐵冶煉到不銹鋼冶煉、不銹鋼連鑄坯生產(chǎn)及不銹鋼板材、棒線材加工的全產(chǎn)業(yè)鏈布局,同時生產(chǎn)新能源領域的原材料、中間品及新能源電池,主要應用于儲能系統(tǒng)和電動汽車等領域。而且,青山集團海內(nèi)外業(yè)務并重,不銹鋼、鎳鐵產(chǎn)能、產(chǎn)量增長迅速。根據(jù)青山控股官網(wǎng),青山控股目前位居國內(nèi)企業(yè)不銹鋼產(chǎn)能、產(chǎn)量第一位。

根據(jù)海通證券數(shù)據(jù),青山集團在國內(nèi)的鎳鐵業(yè)務主要通過福建青拓集團進行布局。青拓集團是青山實業(yè)旗下五大集團之一,旗下有鼎信實業(yè)、青拓鎳業(yè)、青拓實業(yè)股份、鼎信科技、青拓物流等26家子公司。目前,青拓集團已形成年產(chǎn)180萬噸鎳合金的生產(chǎn)能力。

該公司已經(jīng)攜手華友鈷業(yè)和格林美,在印尼開發(fā)紅土鎳礦,用以建設新能源電池鎳資源原料制造體系;攜手徐工集團,入局新能源汽車行業(yè)。

關于青山集團的不銹鋼市場占有率,東方證券2020年9月的研報中顯示,青山集團在國內(nèi)不銹鋼行業(yè)的市場占有率最高,2019年達到31.3%。根據(jù)Wind及Mysteel統(tǒng)計數(shù)據(jù),2019年全國不銹鋼粗鋼總產(chǎn)量為2940萬噸,上游冶煉集中度較高,CR4約為63.5%,CR8約為86.9%。其中排在首位的青山集團2019年不銹鋼粗鋼產(chǎn)量高達1065萬噸,鎳當量33萬噸,其中國內(nèi)不銹鋼粗鋼產(chǎn)量為919萬噸,市場占有率為31.3%,排在第二的太鋼不銹全年不銹鋼粗鋼產(chǎn)量417.6萬噸,市場占有率為14.2%,落后青山控股17.1PCT。青山控股在市占率上遙遙領先于其他不銹鋼企業(yè)。

東方證券表示,青山集團在不銹鋼產(chǎn)業(yè)鏈上具有低成本優(yōu)勢,在印尼深耕紅土鎳礦資源,已逐漸成為不銹鋼以及鎳鐵行業(yè)的“一超”,其產(chǎn)業(yè)鏈相關企業(yè)或將充分受益。

鋰電池用鎳量占比上升

市場對于俄鎳出口受限進而擔憂的背后,實則是對全球產(chǎn)業(yè)鏈對鎳的需求呈現(xiàn)上升的趨勢。據(jù)了解,不銹鋼為鎳的主要需求領域。 隨著新能源汽車行業(yè)的蓬勃發(fā)展,鎳的需求隨著電池消費占比走高而提升。鎳氫電池(Ni-Mh)和鎳鎘電池(Ni-Cd)是目前最主流的可充電電池,其中鎳氫電池由于更高的能量密度、循環(huán)壽命和環(huán)保性能,得以更廣泛的應用,至今仍其被應用于電動工具以及消費級電子產(chǎn)品中。

財通證券數(shù)據(jù)顯示,鎳從誕生以來,在近代工業(yè)中絕大部分用來生產(chǎn)不銹鋼,在合金(如鎳鋼、鎳銀)、電池和電鍍方面也廣泛地涉及。在2019年原生鎳消費結構中,不銹鋼為鎳的主要需求方面,占比80%;而電池、電鍍和合金分別占比9%、5%、4%,未來不銹鋼將會保持3%-5%的穩(wěn)定增長,由于近年來新能源汽車行業(yè)的興起將拉動電池對鎳的需求,電池消費占比有望提升,充當用鎳的主要增量,預計未來用鎳缺口將不斷擴大。

東方證券研報預計,隨著全球新能源汽車的普及,預計到2040年,全球鎳資源的31%將用于動力鋰電池。盡管如此,在相當一段時間內(nèi),不銹鋼仍將是鎳資源第一大下游應用。

招商證券業(yè)預計,硫酸鎳主要應用于電池和電鍍行業(yè),是電鍍鎳和化學鎳的主要鎳鹽。近年來,隨著動力電池三元正極材料需求大增以及高鎳化進程加速,硫酸鎳在新能源電池的需求呈現(xiàn)爆發(fā)式增長。全球范圍內(nèi),硫酸鎳在鋰離子電池領域應用占比達55%,預計未來還將進一步提升。隨著新能源車滲透率進一步提升,新能源電池對鎳的需求也將進一步提升。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱