管濤2022-07-03 09:24

![]()

管濤/文

為“真金白銀”幫助企業(yè)紓困、穩(wěn)住市場主體,今年財(cái)政預(yù)算安排了新增1.5萬億增值稅留抵退稅,資金直達(dá)企業(yè)。5月23日國常會(huì)議決定,將新增退稅規(guī)模擴(kuò)至1.64萬億元。大規(guī)模留抵退稅資金主要來自特定國有金融機(jī)構(gòu)和專營機(jī)構(gòu)依法上繳往年結(jié)存利潤,其中人民銀行預(yù)計(jì)上繳結(jié)存利潤過萬億元。這是加強(qiáng)財(cái)政貨幣政策協(xié)調(diào)聯(lián)動(dòng)的重要舉措。現(xiàn)在,此項(xiàng)政策實(shí)施已倆月有余。以下,本文擬根據(jù)最新金融統(tǒng)計(jì)數(shù)據(jù),分析留抵退稅對(duì)央行貨幣政策的影響。

配合留抵退稅加速落地央行加快上繳結(jié)存利潤

按照原來的預(yù)算安排,對(duì)小微企業(yè)存量留抵稅額于6月底前一次性全部退還,增量留抵稅額足額退還。人民銀行在3月8日的聲明中指出,上繳的結(jié)存利潤主要來自過去幾年的外匯儲(chǔ)備經(jīng)營收益,結(jié)存利潤將按月均衡上繳,央行資產(chǎn)負(fù)債表規(guī)模保持穩(wěn)定。

不過,“兩會(huì)”召開前后,國內(nèi)外環(huán)境復(fù)雜性不確定性加劇、有的超出預(yù)期。美聯(lián)儲(chǔ)超預(yù)期緊縮、俄烏沖突爆發(fā)、國內(nèi)疫情多點(diǎn)散發(fā),世界經(jīng)濟(jì)復(fù)蘇放緩,糧食、能源等大宗商品價(jià)格大幅波動(dòng),國內(nèi)經(jīng)濟(jì)循環(huán)暢通受阻,市場主體經(jīng)營困難增加,經(jīng)濟(jì)下行壓力進(jìn)一步加大。

為此,3月底以來,中央一再要求各地區(qū)各部門政策舉措靠前發(fā)力、適時(shí)加力,已出臺(tái)的要盡快落實(shí)到位,明確擬推出的盡量提前,同時(shí)研究準(zhǔn)備新的預(yù)案。5月底,國務(wù)院出臺(tái)了6方面33項(xiàng)一攬子穩(wěn)增長措施。

據(jù)此,對(duì)企業(yè)存量留底退稅原本要求6月底到位的提前到了5月底。據(jù)稅務(wù)部門統(tǒng)計(jì),4月1日~6月9日,共完成新增留抵退稅1.43萬億元,加上一季度已實(shí)施的退稅,累計(jì)有1.55萬億元退稅款退到納稅人賬戶,超過2021年全年辦理退稅規(guī)模的兩倍。

為支持小微企業(yè)留抵退稅加速落地,人民銀行上繳結(jié)存利潤進(jìn)度也大大提前。4月18日,人民銀行披露,截至4月中旬已上繳6000億元,相當(dāng)于投放基礎(chǔ)貨幣6000億元,與全面降準(zhǔn)0.25個(gè)百分點(diǎn)基本相當(dāng)。5月10日,又再次披露,為保障財(cái)政支出強(qiáng)度,支持稅務(wù)部門加快辦理留抵退稅,年初以來已累計(jì)上繳結(jié)存利潤8000億元。同時(shí),這部分已上繳結(jié)存利潤相當(dāng)于降準(zhǔn)0.4個(gè)百分點(diǎn),與其他貨幣政策操作相互配合,保持流動(dòng)性合理充裕。

短期看加快留抵退稅造成了央行資產(chǎn)負(fù)債表收縮

如前所述,人民銀行本應(yīng)按月均衡上繳結(jié)存利潤,保持資產(chǎn)負(fù)債表規(guī)模基本穩(wěn)定。筆者也曾撰文分析指出,央行上繳結(jié)存利潤是不同會(huì)計(jì)科目之間的調(diào)整,只影響其資產(chǎn)負(fù)債表結(jié)構(gòu)而非總量(詳見《span class='article_middle_ad' id='artice_middle_ad2'></span>span class='article_middle_ad' id='artice_middle_ad2'></span>a219b305688ba72d34cbbc6d1a1f8e4703a93aba50149d&scene=21#wechat_redirect" rel="noopener noreferrer" target="_blank" style="color: rgb(87, 107, 149);">管濤:從央行資產(chǎn)負(fù)債表角度看上繳儲(chǔ)備投資收益的金融影響》及《管濤:這次央行上繳結(jié)存利潤更多是財(cái)政政策而非貨幣政策操作》)。

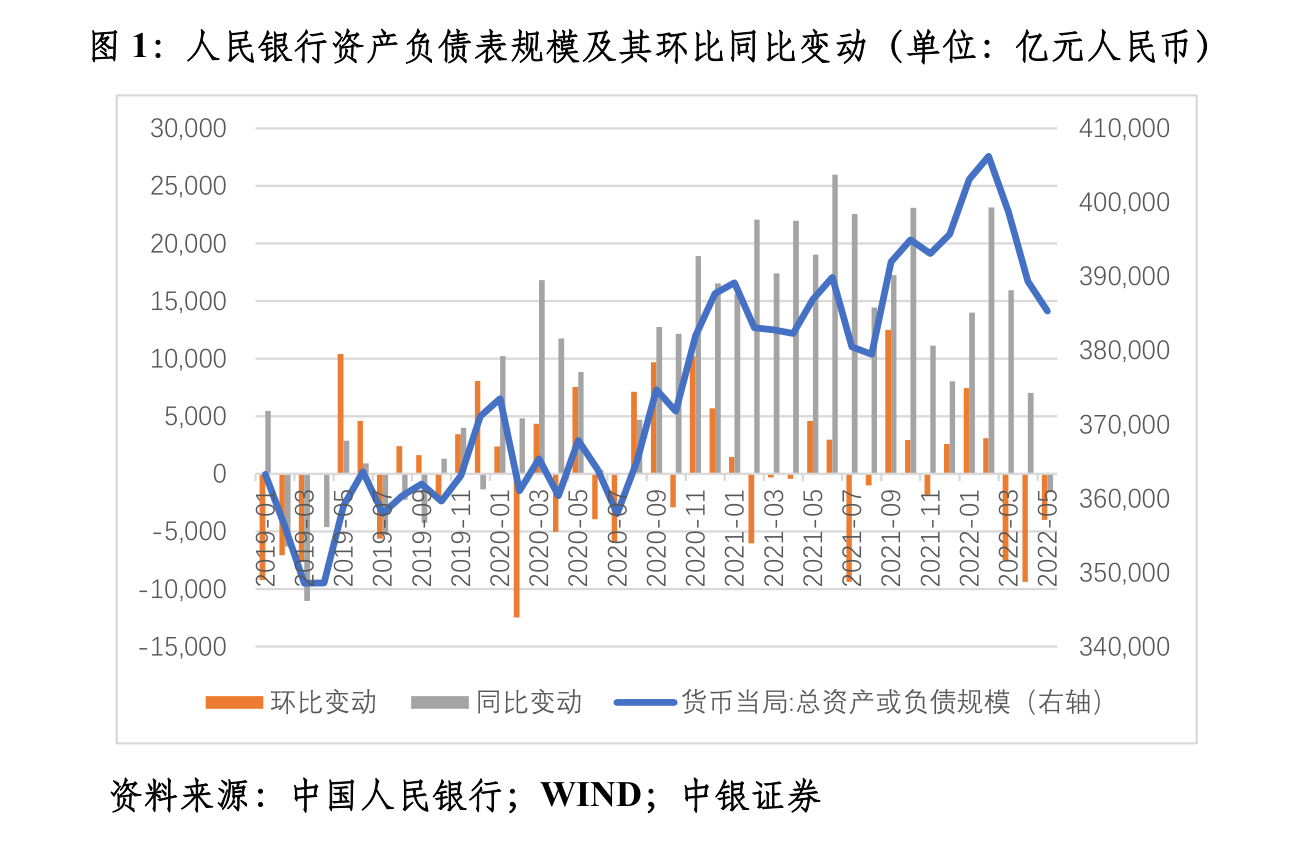

然而,復(fù)盤4、5月份的央行資產(chǎn)負(fù)債表變動(dòng),實(shí)際情形并非如此。由于留抵退稅實(shí)施進(jìn)度大大靠前,央行結(jié)存利潤集中上繳,對(duì)其資產(chǎn)負(fù)債表產(chǎn)生了較大擾動(dòng)。4、5月份,人民銀行資產(chǎn)負(fù)債表規(guī)模分別環(huán)比減少9390億和4016億元,合計(jì)減少13406億元,較3月底減少3.4%(見圖1)。

從資產(chǎn)端看,4、5月份,“央行外匯占款”科目連續(xù)兩個(gè)月環(huán)比減少,合計(jì)減少266億元;“其他資產(chǎn)”科目只是連續(xù)兩個(gè)月小幅調(diào)減,合計(jì)減少467億元(見表1)。央行儲(chǔ)備經(jīng)營收益上繳前應(yīng)記錄在“其他資產(chǎn)”科目下,上繳后本應(yīng)調(diào)增“央行外匯占款”。目前這種處理或是為了避免“央行外匯占款”科目余額大幅波動(dòng)引起的市場誤讀,況且央行上繳結(jié)存利潤中還有其他來源的收益。

導(dǎo)致4、5月份央行資產(chǎn)規(guī)模合計(jì)收縮的主要科目是“對(duì)其他存款性公司債權(quán)”、“對(duì)其他金融性公司債權(quán)”,分別減少9868億和2347億元,分別貢獻(xiàn)了央行資產(chǎn)總降幅的73.6%和17.5%。同期,“其他存款性公司對(duì)央行負(fù)債”減少了7409億元。分月看,“央行對(duì)其他存款性公司債權(quán)”與“其他存款性公司對(duì)央行負(fù)債”均連續(xù)兩個(gè)月環(huán)比下降,表現(xiàn)出了較好的對(duì)應(yīng)關(guān)系(見表1)。

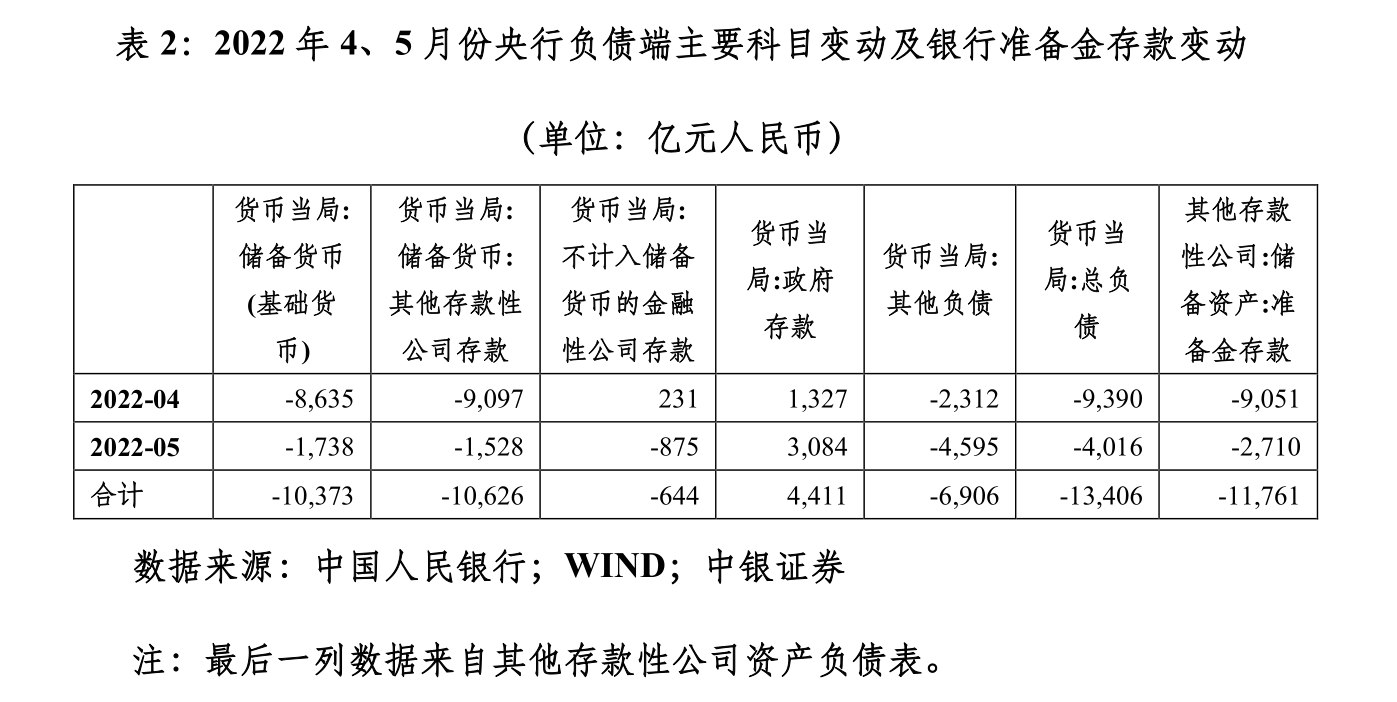

從負(fù)債端看,4、5月份“基礎(chǔ)貨幣”與“央行其他負(fù)債”科目也連續(xù)兩個(gè)月環(huán)比減少,合計(jì)分別減少10373億和6906億元,分別貢獻(xiàn)了央行負(fù)債總降幅的77.4%和51.5%(見表2)。“央行其他負(fù)債”科目余額大幅減少符合我們的預(yù)期,因?yàn)檠胄猩侠U結(jié)存利潤用于留底退稅后,將調(diào)減該科目余額。

這部分資金用于留抵退稅后變成企業(yè)和居民存款,將會(huì)以銀行上繳存款準(zhǔn)備金的名義進(jìn)入央行負(fù)債端的“基礎(chǔ)貨幣”科目,也就是前面央行所指的增加基礎(chǔ)貨幣投放。但事實(shí)上,“基礎(chǔ)貨幣”項(xiàng)下“其他存款性公司存款”科目連續(xù)兩個(gè)月環(huán)比下降,合計(jì)減少10626億元。同期,其他存款性公司“儲(chǔ)備資產(chǎn)”項(xiàng)下“準(zhǔn)備金存款”也連月環(huán)比下降,合計(jì)減少11761億元,與之體現(xiàn)了較好的對(duì)應(yīng)關(guān)系(見表2)。

究其原因是,央行結(jié)存利潤上繳用于企業(yè)留抵退稅后,確實(shí)增加了企業(yè)和居民存款,改善了其現(xiàn)金流,卻沒有形成相匹配的貸款增長。4、5月份合計(jì),金融機(jī)構(gòu)新增人民幣存款31309億元,同比多增12961億元,其中企業(yè)多增14586億元,居民戶多增14989億元。但是,同期金融機(jī)構(gòu)新增人民幣貸款25354億元,同比少增4346億元,其中企業(yè)多增5475億元,居民戶少增10797億元(見表3)。即便是企業(yè)貸款同比多增,卻仍遠(yuǎn)低于同期企業(yè)存款多增的幅度。這主要反映了當(dāng)前居民和企業(yè)的消費(fèi)、投資意愿下降,儲(chǔ)蓄傾向上升。

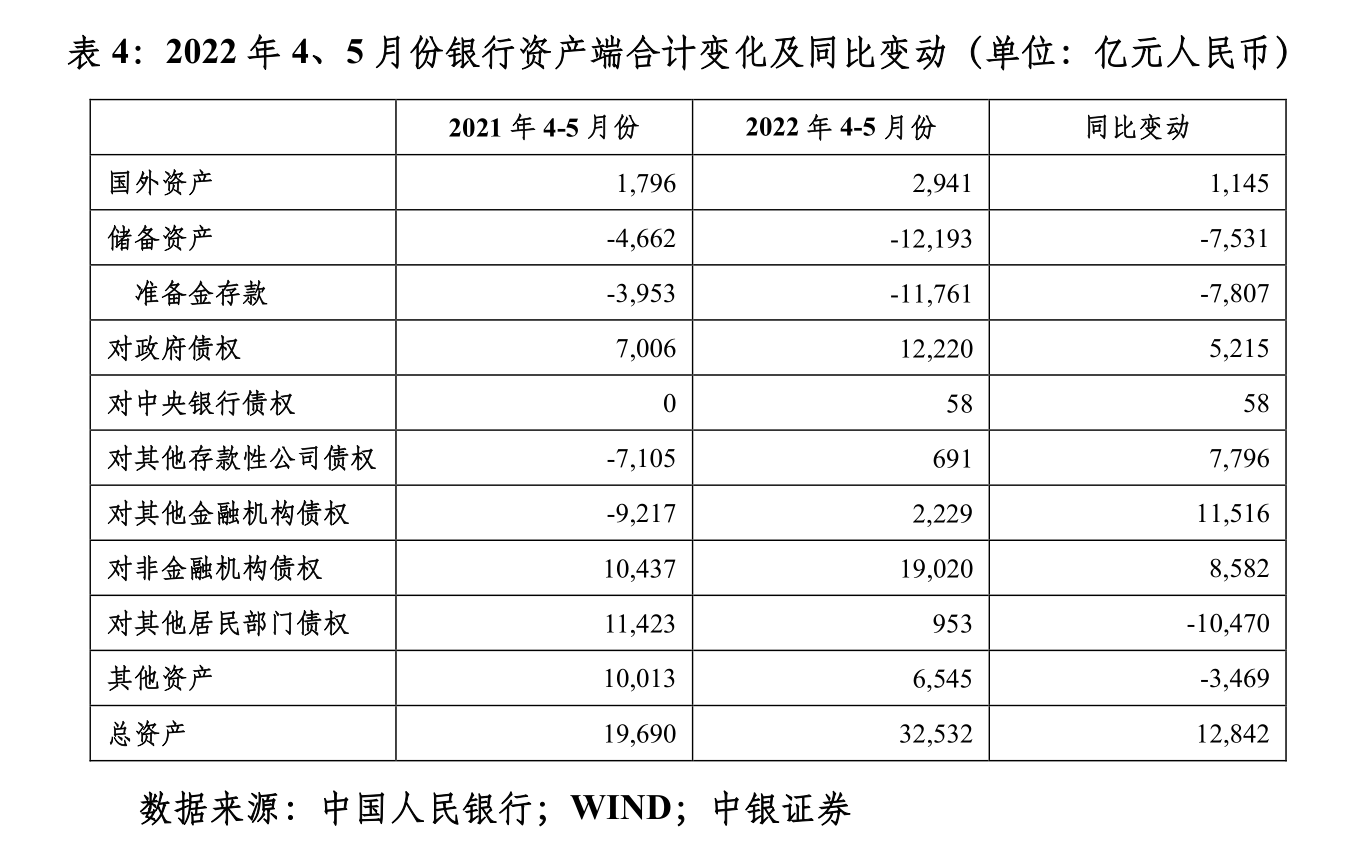

從銀行資產(chǎn)端看,2022年4、5月份,銀行總資產(chǎn)合計(jì)增加32532億元,同比多增12842億元。在企業(yè)和居民貸款需求不旺的情況下,銀行主要增加了政府、銀行和企業(yè)債券資產(chǎn)的配置。同時(shí),對(duì)非銀行金融機(jī)構(gòu)債權(quán)同比多增了11516億元(見表4)。

央行“縮表”折射的貨幣政策涵義

央行資產(chǎn)負(fù)債表收縮恐非本意。2022年4月份以來,針對(duì)超預(yù)期的突發(fā)因素造成的經(jīng)濟(jì)不確定性和挑戰(zhàn),人民銀行連續(xù)出臺(tái)了降準(zhǔn)降息,以及創(chuàng)設(shè)普惠養(yǎng)老、科技創(chuàng)新、交通物流等結(jié)構(gòu)性貨幣政策工具,調(diào)增政策性信貸額度支持基礎(chǔ)設(shè)施建設(shè)等措施。只是由于市場主體缺乏有效的融資需求,其效果不盡理想。

3~5月份,人民銀行通過MLF、PSL、SLF、公開市場逆回購操作等貨幣政策工具連續(xù)三個(gè)月凈回籠貨幣,累計(jì)達(dá)11222億元,同比增長3.06倍(見圖2)。同期,“其他存款性公司對(duì)央行負(fù)債”也出現(xiàn)“三連跌”,累計(jì)減少11582億元,同比多減61.3%。

進(jìn)一步分析,3~5月份各月,社會(huì)融資規(guī)模存量分別同比增長10.5%、10.2%和10.5%,較M2同比增速分別高0.8和低0.3、0.6個(gè)百分點(diǎn);到5月份,人民幣貸款余額同比增長10.9%,較M2增速也低了0.2個(gè)百分點(diǎn)。可見,盡管大規(guī)模留抵退稅增加了企業(yè)和居民戶人民幣存款,推動(dòng)M2同比增速由3月份的9.7%升至5月份的11.1%,但M2同比增速與社融、人民幣貸款同比增速逐漸倒掛,表明“寬貨幣”向“寬信用”的傳導(dǎo)不暢。4、5月份,月均DR007分別環(huán)比回落28和19個(gè)基點(diǎn),且絕對(duì)水平不到1.7%,遠(yuǎn)低于2.1%的7天逆回購利率,也顯示貨幣市場流動(dòng)性較為寬裕(見圖3)。這或是6月份市場降息預(yù)期落空的主要原因。6月初~24日,日均DR007為1.64%,環(huán)比微升1個(gè)基點(diǎn)。

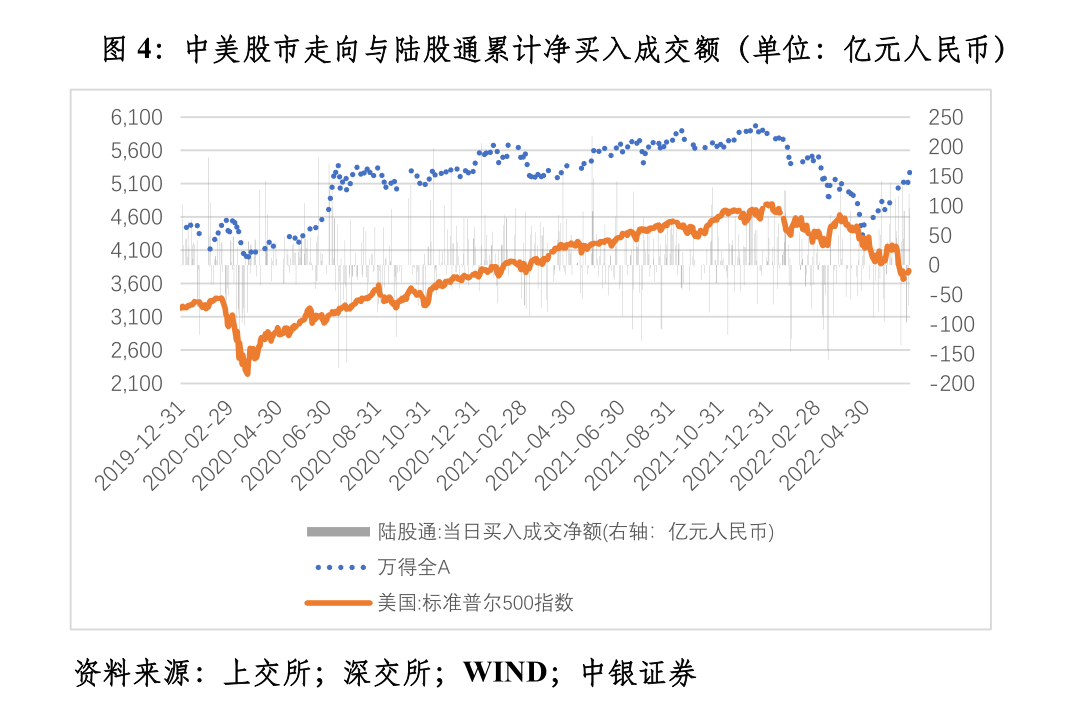

估計(jì)短期內(nèi)央行貨幣政策不會(huì)輕啟降準(zhǔn)降息的選項(xiàng)。因?yàn)樨泿耪哌^于寬松的話,有可能產(chǎn)生非意向性后果。如寬流動(dòng)性是最近A股獨(dú)立行情的“催化劑”,4、5月份銀行對(duì)非銀行金融機(jī)構(gòu)債權(quán)多增上萬億元(見表4)。截止6月24日,標(biāo)普500指數(shù)較4月底下跌5.3%,萬得全A指數(shù)上漲14.3%,陸股通項(xiàng)下累計(jì)凈買入796億元(見圖4)。然而,國內(nèi)股市上漲過快將透支前期A股深調(diào)形成的估值洼地。未來因海外貨幣超預(yù)期緊縮或全球經(jīng)濟(jì)下行引發(fā)外圍市場巨震,又或是國內(nèi)穩(wěn)增長政策效果不如預(yù)期,則將埋下新一輪A股回調(diào)和外資流出的隱患。

更重要的是,在經(jīng)濟(jì)逐漸回歸正軌的過程中,市場融資需求將逐步修復(fù),特別是下半年財(cái)政政策若再出大招,前期貨幣政策過度使用有可能抑制后期貨幣政策空間。2020年下半年財(cái)政貨幣政策錯(cuò)位造成的市場利率上行就殷鑒不遠(yuǎn)。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱