伍戈2022-09-01 08:35

![]()

核心觀點:

1. 都說長痛不如短痛。但經(jīng)歷一年多的急劇調(diào)整,房企違約數(shù)仍不斷創(chuàng)歷史新高,地產(chǎn)風(fēng)險甚至呈現(xiàn)出向居民端以及金融等諸多領(lǐng)域擴(kuò)散的跡象。如影相隨的,當(dāng)然是持續(xù)的經(jīng)濟(jì)下行壓力和潛在的系統(tǒng)性風(fēng)險。如此負(fù)反饋循環(huán)能否打破?整體經(jīng)濟(jì)何時能回歸正軌?

2. 盡管針對購房需求端的放松政策層出不窮,但“房住不炒”定位下刺激力度有限。疫情管控三年且還在持續(xù),居民收入明顯受損使得本輪商品房銷售回升步履維艱。缺乏銷量的積極支撐,疊加前期監(jiān)管趨嚴(yán)的影響,作為高杠桿行業(yè)的地產(chǎn)現(xiàn)金流顯著惡化實屬必然。

3. 一年多來,各方都在摸索地產(chǎn)危機(jī)的處置方式,但無論資產(chǎn)轉(zhuǎn)讓還是債務(wù)重組,這些“慢”變量似追不上行業(yè)整體惡化的“快”變量。房地產(chǎn)的復(fù)雜性、系統(tǒng)性注定了若無政府信用的果斷介入,而僅靠市場力量難以扭轉(zhuǎn)風(fēng)險趨勢。日、美的歷史教訓(xùn)都深刻揭示這一點。

4. 展望未來,“因城施策用足用好政策工具箱”基調(diào)下,商品房銷售或邊際改善,但融資條件若無明顯變化,加之建安、債務(wù)等剛性支出,下半年房企凈現(xiàn)金流仍將顯著為負(fù),違約風(fēng)險難有實質(zhì)性收斂。當(dāng)下拿地意愿的低迷將對明年房地產(chǎn)投資及整體經(jīng)濟(jì)形成拖累。

正文:

一年多來,各類糾偏政策層出不窮,但房企違約數(shù)量仍不斷創(chuàng)歷史新高。都說長痛不如短痛,那么經(jīng)過短期“陣痛”后,為何地產(chǎn)風(fēng)險還在向居民端以及金融等諸多領(lǐng)域蔓延?如影相隨的,當(dāng)然是持續(xù)的經(jīng)濟(jì)下行壓力和潛在的系統(tǒng)性風(fēng)險。如此負(fù)反饋循環(huán)能否打破?整體經(jīng)濟(jì)何時能回歸正軌?

圖1. “陣痛”已一年,風(fēng)險仍抬升

來源:Bloomberg,WIND,筆者測算

注:信用風(fēng)險以中資美元債信用利差表征。

一、房地產(chǎn)是短痛?

盡管針對購房需求端的放松政策層出不窮,但“房住不炒”定位下刺激力度有限。疫情管控三年且還在持續(xù),居民收入明顯受損使得本輪商品房銷售回升步履維艱。缺乏銷量的積極支撐,疊加前期監(jiān)管趨嚴(yán)的影響,作為高杠桿行業(yè)的地產(chǎn)現(xiàn)金流顯著惡化實屬必然。

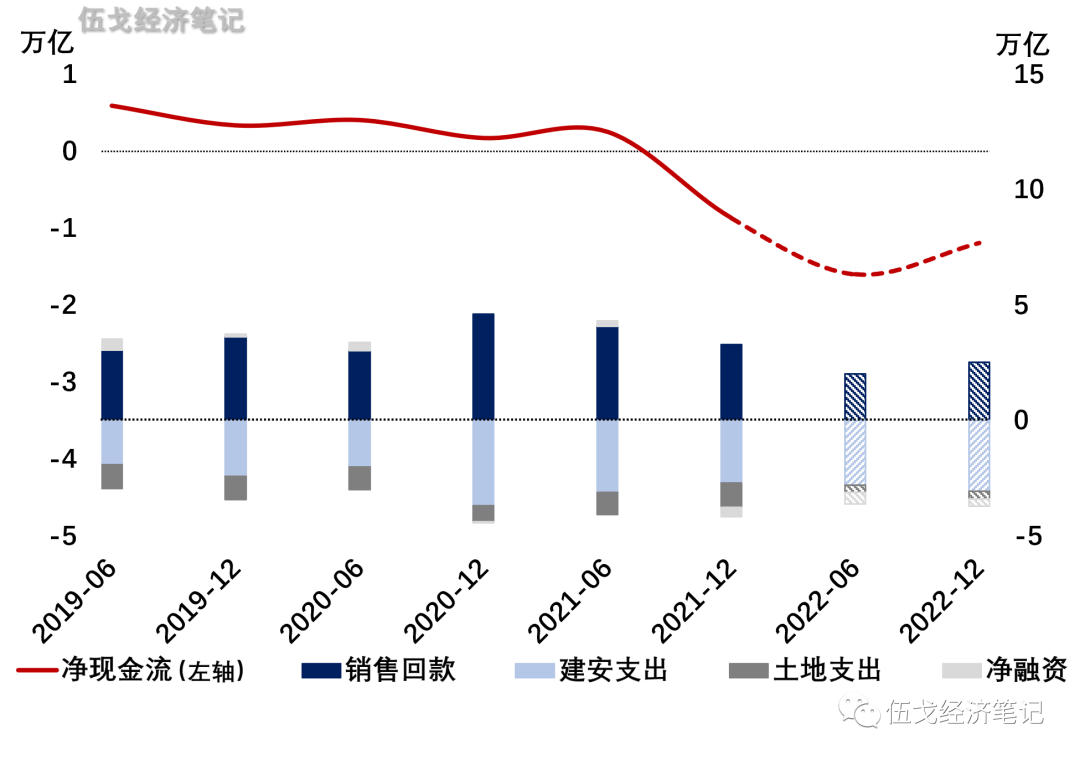

“保交樓、穩(wěn)民生”,停貸數(shù)量已穩(wěn)定在300余樓盤,爛尾風(fēng)險似有控制。初步測算,下半年融資環(huán)境若無顯著變化,平均每家上市房企仍將面臨約100 - 150億元的凈現(xiàn)金流出,銷售回款難以覆蓋到期債務(wù)的房企數(shù)目或維持歷史高位,不排除違約風(fēng)險抬升的可能。

圖2. 房企仍入不敷出

來源:WIND,上市房企財報,筆者測算

二、房地產(chǎn)是長痛?

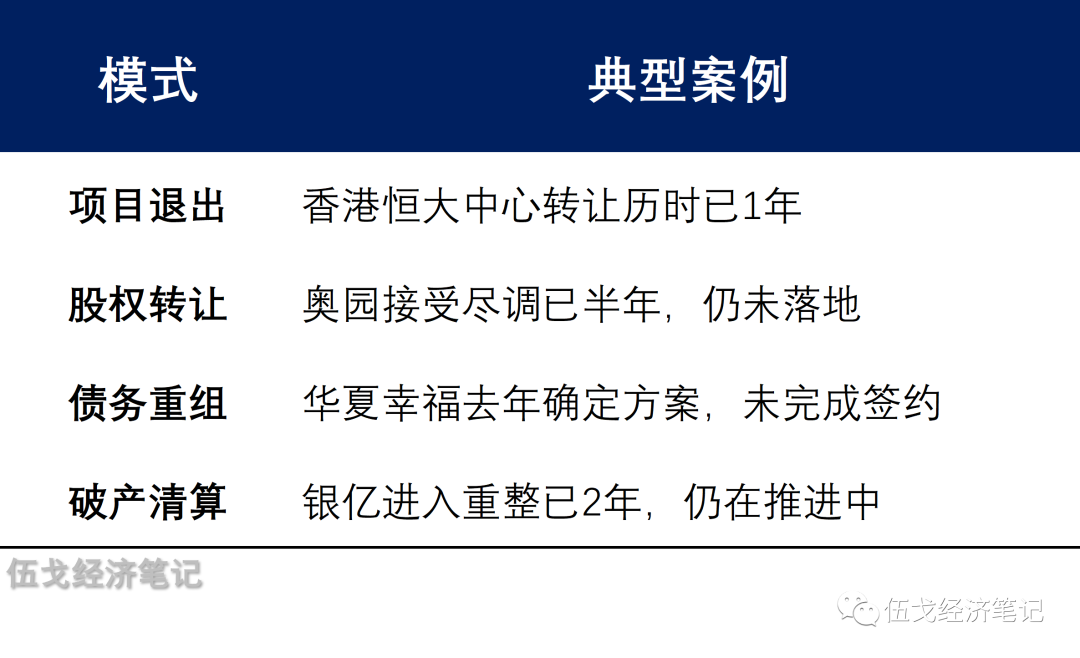

房地產(chǎn)風(fēng)險爆發(fā)一年多來,各方都在摸索危機(jī)的處置方式。但無論是資產(chǎn)轉(zhuǎn)讓還是債務(wù)重組,這些“慢”變量似追不上行業(yè)整體惡化的“快”變量。房地產(chǎn)的復(fù)雜性、系統(tǒng)性注定了若無政府信用的果斷介入,而僅靠市場力量難以扭轉(zhuǎn)風(fēng)險趨勢。上世紀(jì)90年代初日本房地產(chǎn)不良資產(chǎn)激增,政府早期寄望于市場自發(fā)消化,但行動遲滯引致后來長期的經(jīng)濟(jì)低迷。美國上世紀(jì)30年代大蕭條也有類似教訓(xùn)。

表1. 風(fēng)險處置中,但速度偏慢

來源:公司公告,筆者整理

房企深度受損將引致更多“長痛”。當(dāng)前土地購置的收縮幅度遠(yuǎn)超商品房銷售。尤其是違約和風(fēng)險房企的銷售分別同比下滑72%和47%,但拿地降幅均超95%,未來可能出現(xiàn)無房可賣的窘境,諸多民企大概率退出市場。房地產(chǎn)市場的主要矛盾,或?qū)⒂僧?dāng)下的供需雙弱逐漸轉(zhuǎn)向潛在的供給不足,并在更長時期擾動房價且拖累經(jīng)濟(jì)。

圖3. 當(dāng)前購地收縮,預(yù)示未來投資不足

來源:WIND,筆者測算

注:各指標(biāo)為相對2018-2019年均值的比值。

三、基本結(jié)論

一是地產(chǎn)風(fēng)險爆發(fā)一年有余,仍有向其它領(lǐng)域蔓延的可能。針對購房需求端的放松政策層出不窮,但“房住不炒”下刺激力度有限。疫情管控三年,居民收入受損,住房銷售回升步履維艱。缺乏銷量的支撐,疊加前期監(jiān)管趨嚴(yán)的影響,高杠桿的地產(chǎn)行業(yè)現(xiàn)金流惡化實屬必然。

二是盡管各方都在摸索房地產(chǎn)危機(jī)的處置方式,但無論資產(chǎn)轉(zhuǎn)讓還是債務(wù)重組等,這些“慢”變量似都追不上行業(yè)整體惡化的“快”變量。房地產(chǎn)的復(fù)雜性、系統(tǒng)性注定了若無政府信用的果斷介入,而僅靠市場力量難以扭轉(zhuǎn)風(fēng)險趨勢。日、美等歷史教訓(xùn)都深刻揭示了這一點。

三是展望未來,“因城施策用足用好政策工具箱”基調(diào)下,商品房銷售或邊際改善,但融資條件若無明顯變化,加之建安、債務(wù)等剛性支出,下半年房企凈現(xiàn)金流仍將顯著為負(fù),違約風(fēng)險難有實質(zhì)性下降。當(dāng)下拿地意愿的低迷將對明年房地產(chǎn)投資及整體經(jīng)濟(jì)形成拖累。

分享

分享

京公網(wǎng)安備 11010802028547號