鄒永勤2022-09-17 20:33

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 鄒永勤 繼9月15日離岸人民幣(CNH)兌美元匯率跌破“7.0”關(guān)口后,9月16日白天,在岸人民幣(CNY)兌美元亦跌破“7.0”關(guān)口。雖然9月16日晚CNH、CNY重回“7.0”以內(nèi),但在年初至今匯率貶值接近10%的大背景下,人民幣“破7”仍然是當(dāng)前全球最熱門的話題之一。

尤其是“破7”之后,人民幣對(duì)美元匯率接下來(lái)的走勢(shì)將如何演繹,及對(duì)中國(guó)的貿(mào)易出口影響幾何,都是市場(chǎng)十分關(guān)注的問(wèn)題。

9月16日,招商基金研究部首席經(jīng)濟(jì)學(xué)家李湛在接受經(jīng)濟(jì)觀察網(wǎng)記者采訪時(shí)指出,當(dāng)前人民幣的貶值主要是由于美元指數(shù)較快上升,進(jìn)而導(dǎo)致的被動(dòng)貶值,其對(duì)于我國(guó)出口的整體促進(jìn)作用不宜高估。

兩因素導(dǎo)致人民幣匯率連續(xù)走貶

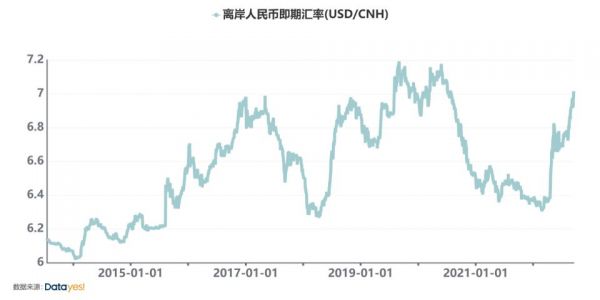

通聯(lián)數(shù)據(jù)Datayes!的統(tǒng)計(jì)顯示,離岸人民幣兌美元匯率自3月份的6.3021起步,至9月份最高的7.0426,已經(jīng)連續(xù)貶值6個(gè)半月,逼近2018年創(chuàng)造的連續(xù)貶值7個(gè)月的紀(jì)錄(貶值幅度為11.65%);而累計(jì)貶值幅度更是高達(dá)11.75%。

如此長(zhǎng)達(dá)數(shù)月的貶值行情,背后究竟有著哪些因素在推動(dòng)?對(duì)此,李湛表示,本輪人民幣匯率貶值是由內(nèi)外兩方面的因素綜合所致。

“從外部環(huán)境看,由于通脹水平高企且保持高位徘徊,美聯(lián)儲(chǔ)不得不采取鷹派加息。自3月份以來(lái)累計(jì)加息225bp,預(yù)計(jì)9月份還將再加75bp”,李湛指出,快速?gòu)?qiáng)硬的加息一方面推動(dòng)了美元指數(shù)的不斷走強(qiáng),疊加俄烏沖突的持續(xù)使得歐洲能源供給受限,經(jīng)濟(jì)增長(zhǎng)前景顯著惡化,美元指數(shù)一度突破110關(guān)口,創(chuàng)20余年來(lái)新高,人民幣也因此被動(dòng)貶值。

“另一方面美元加息也推動(dòng)了美債收益率的升高,年初以來(lái)中美利差累計(jì)下行超過(guò)170bp,兩國(guó)利差的持續(xù)收窄甚至倒掛,導(dǎo)致外資回流美國(guó),也助推了人民幣貶值”。

至于內(nèi)部因素,李湛表示,今年人民幣兩次快速貶值都發(fā)生在我國(guó)經(jīng)濟(jì)運(yùn)行相對(duì)承壓期間,“4月份由于上海等地疫情反復(fù),我國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)期走弱,美元兌人民幣匯率從6.3左右快速貶值至6.7左右,當(dāng)前的貶值亦是因本土疫情散發(fā)、高溫極端天氣、房地產(chǎn)市場(chǎng)尚在調(diào)整對(duì)經(jīng)濟(jì)增長(zhǎng)造成一定下行壓力以及出口轉(zhuǎn)弱預(yù)期所致”。

無(wú)獨(dú)有偶,中銀證券的管濤分析師亦于9月16日發(fā)表研究報(bào)告指出近期人民幣匯率的調(diào)整是受國(guó)內(nèi)外因素的共同影響。

管濤表示,繼4、5月份之后,8月中旬以來(lái),人民幣匯率又現(xiàn)一輪快速調(diào)整,“8月中旬以來(lái)的人民幣匯率震蕩加劇,反映了國(guó)內(nèi)外因素的共同影響。從海外來(lái)看,8月上旬美元指數(shù)小幅震蕩,8月10日美國(guó)勞工部公布的7月美國(guó)CPI數(shù)據(jù)低于預(yù)期,美元指數(shù)降至105附近。但此后受美聯(lián)儲(chǔ)官員鷹派表態(tài)影響,市場(chǎng)對(duì)美聯(lián)儲(chǔ)緊縮預(yù)期增強(qiáng),9月6日美元指數(shù)升至110上方,創(chuàng)2002年7月份以來(lái)新高”。

從國(guó)內(nèi)來(lái)看,管濤亦認(rèn)為,受疫情多點(diǎn)散發(fā)以及南方高溫天氣擾動(dòng),國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)受阻,8月15日國(guó)家統(tǒng)計(jì)局公布的7月經(jīng)濟(jì)數(shù)據(jù)弱于市場(chǎng)預(yù)期,“同時(shí),在美聯(lián)儲(chǔ)持續(xù)緊縮背景下,中國(guó)央行于8月15日、22日先后下調(diào)了MLF利率和LPR利率,中美兩國(guó)貨幣政策分化加劇”。

人民幣匯率接下來(lái)將如何演繹

人民幣匯率始于3月份的貶值,實(shí)際上是自2005年匯改以來(lái)的第三輪貶值周期(前兩輪分別是2015年8月至2016年12月,2018年4月至2019年9月)。

通聯(lián)數(shù)據(jù)Datayes!的統(tǒng)計(jì)顯示,第一輪貶值周期為2014年2月至2016年12月,歷時(shí)35個(gè)月,最大貶值幅度為16.16%。總體上看,第一輪貶值過(guò)程比較溫和,沒有出現(xiàn)連續(xù)多月持續(xù)貶值的極端情形,期間最快貶值階段發(fā)生在2015年的8月,當(dāng)月貶值3.53%。值得注意的是,正是在2015年8月,人民銀行調(diào)整了人民幣兌美元中間價(jià)調(diào)整機(jī)制,史稱“811匯改”(亦有市場(chǎng)人士把2015年8月視為第一輪貶值周期的起點(diǎn))。

第二輪貶值周期從2018年4月至2020年5月,歷時(shí)26個(gè)月,最大貶值幅度為15.11%。該輪貶值周期于2018年4月至10月出現(xiàn)了連續(xù)貶值趨勢(shì),并創(chuàng)造了自匯改以來(lái)連續(xù)7個(gè)月貶值的歷史記錄。期間最大單月貶值發(fā)生在2019年8月份,單月貶值3.65%。

始于2022年3月的第三輪貶值周期,無(wú)論是從時(shí)長(zhǎng)(才6個(gè)半月)還是幅度(11.75%)來(lái)看,和上兩輪還有一段距離;但從速率上,卻遠(yuǎn)甚于前兩者,到目前為止其4月份貶值4.51%的幅度已經(jīng)創(chuàng)下自2005年匯改以來(lái)單月最大貶值紀(jì)錄。

圖表1:人民幣匯率2014年以來(lái)的三次貶值周期

對(duì)于這三輪貶值周期的起因,李湛認(rèn)為,有不同點(diǎn),更有相同點(diǎn):“不同之處在于,2015年8月人民銀行調(diào)整了人民幣兌美元中間價(jià)形成機(jī)制(‘811匯改’),人民幣兌美元的貶值壓力快速釋放;2018年則由于中美貿(mào)易摩擦,我國(guó)出口下降、貿(mào)易順差減少,帶動(dòng)人民幣兌美元貶值”。

至于相似之處,李湛強(qiáng)調(diào),無(wú)論是2015年,還是2018年,美聯(lián)儲(chǔ)都處在貨幣緊縮階段,期間美元指數(shù)均有一定幅度的走強(qiáng),而中國(guó)當(dāng)時(shí)經(jīng)濟(jì)基本面承壓,中美貨幣政策分化,“這個(gè)跟現(xiàn)在的情形相似”。

記者留意到,無(wú)論是第一輪貶值周期還是第二輪貶值周期,均是在人民幣匯率“7.0”關(guān)口附近終結(jié)(其中第一輪最高點(diǎn)為6.9872,第二輪為7.1964),期間市場(chǎng)對(duì)“破7”的輿論關(guān)注跟當(dāng)下類似。那么,本輪貶值周期,會(huì)否亦依樣葫蘆,于“7.0”附近終結(jié)?

對(duì)此,管濤在研報(bào)中強(qiáng)調(diào),每逢人民幣匯率臨近整數(shù)關(guān)口,市場(chǎng)總會(huì)有各種擔(dān)憂和猜測(cè)。然而,類似的情形早在2018年4月至2020年5月間多次遭遇過(guò),市場(chǎng)均有驚無(wú)險(xiǎn)。尤其是人民幣破“7”的2019年8-12月份和2020年2-7月份的11個(gè)月中,有5個(gè)月份為結(jié)售匯逆差,平均逆差29億美元,其他6個(gè)月份均為順差,平均順差103億美元。“其中,2020年5月,人民幣跌破7.10,跌至十二年來(lái)新低,當(dāng)月錄得結(jié)售匯順差208億美元。以史為鑒,不必過(guò)度擔(dān)心人民幣匯率調(diào)整的風(fēng)險(xiǎn)”。

而李湛則嘗試從美元指數(shù)的走勢(shì)倒推人民幣匯率的未來(lái)趨向。他認(rèn)為,在美國(guó)經(jīng)濟(jì)增長(zhǎng)保持韌性、美聯(lián)儲(chǔ)展現(xiàn)鷹派加息決心以及歐元區(qū)可能遭遇能源危機(jī)等多重因素影響下,自8月11日起,美元指數(shù)開啟了新一輪的上漲行情,更曾一度突破110關(guān)口。受此影響,人民幣匯率也經(jīng)歷了一定程度的貶值,美元兌人民幣匯率更是一度突破7.0關(guān)口。

他表示,“后續(xù)來(lái)看,8月非農(nóng)就業(yè)數(shù)據(jù)顯示美國(guó)當(dāng)前勞動(dòng)力市場(chǎng)仍然較為強(qiáng)勁,CPI數(shù)據(jù)也顯示美國(guó)通脹形勢(shì)嚴(yán)峻,美聯(lián)儲(chǔ)在9月的FOMC會(huì)議上大概率再次加息75bp”。

李湛進(jìn)一步指出,當(dāng)前歐洲能源局勢(shì)較為嚴(yán)峻,9月5日俄羅斯宣布“無(wú)限期關(guān)閉‘北溪1號(hào)’天然氣管線的輸氣、直至歐洲停止對(duì)俄羅斯的制裁”后,歐洲能源局勢(shì)進(jìn)一步惡化。高企的通脹又迫使歐央行于近期加息75bp,后續(xù)還會(huì)多次加息,歐洲經(jīng)濟(jì)增長(zhǎng)前景進(jìn)一步惡化。

“相比之下,美國(guó)經(jīng)濟(jì)雖然正在持續(xù)放緩,但短期內(nèi)衰退概率較小,因此美元將獲得美聯(lián)儲(chǔ)加息和歐元區(qū)經(jīng)濟(jì)增長(zhǎng)疲軟預(yù)期的雙重支撐,短期內(nèi)預(yù)計(jì)將會(huì)保持強(qiáng)勢(shì)”。李湛同時(shí)強(qiáng)調(diào)稱,在此情況下,疊加中美利差倒掛帶來(lái)的資金回流美國(guó),人民幣匯率將面臨中美利差倒掛和強(qiáng)勢(shì)美元的雙重壓力,短期內(nèi)的貶值壓力仍然存在,“不過(guò)由于前期人民幣已經(jīng)經(jīng)歷過(guò)一波較快的貶值,后續(xù)繼續(xù)貶值壓力將減小”。

在深圳一家商業(yè)銀行外匯部門工作的陳先生亦表達(dá)了對(duì)近期人民幣仍將貶值的擔(dān)憂。他對(duì)經(jīng)濟(jì)觀察網(wǎng)記者表示,“從現(xiàn)在的情況來(lái)看,美聯(lián)儲(chǔ)還有加息預(yù)期,導(dǎo)致美元強(qiáng)勢(shì)不止,短期內(nèi)人民幣貶值仍難言結(jié)束”。

但他同時(shí)指出,相對(duì)于前兩次貶值周期,無(wú)論是從時(shí)間長(zhǎng)度還是貶值幅度來(lái)看,本輪貶值周期仍有一定空間,所以人民幣短期繼續(xù)貶值亦屬正常。

陳先生表示,“嚴(yán)格來(lái)說(shuō),從‘811匯改’以來(lái),本幣匯率其實(shí)一直處于一個(gè)大的寬幅震蕩過(guò)程,其區(qū)間為6.0-7.0之間。匯率的大幅波動(dòng)不等于升貶值壓力或預(yù)期,而是匯率彈性的增加。匯率彈性的增加,實(shí)際上有助避免預(yù)期積累導(dǎo)致單邊行情的出現(xiàn)”。

記者留意到,近期監(jiān)管層關(guān)于外匯的發(fā)聲在明顯增多。就在9月15日,國(guó)家外匯管理局副局長(zhǎng)、新聞發(fā)言人王春英就2022年8月份外匯收支形勢(shì)答記者問(wèn)時(shí)指出,近期,美元走強(qiáng)背景下非美貨幣普遍貶值,人民幣匯率表現(xiàn)相對(duì)穩(wěn)健,外匯市場(chǎng)反映匯率預(yù)期的相關(guān)指標(biāo)運(yùn)行平穩(wěn)。

王春英強(qiáng)調(diào),“我國(guó)國(guó)際收支結(jié)構(gòu)更加穩(wěn)健,市場(chǎng)化調(diào)節(jié)機(jī)制日益成熟,外匯市場(chǎng)參與主體更趨理性,應(yīng)對(duì)外部環(huán)境變化的綜合能力進(jìn)一步提升,為我國(guó)外匯市場(chǎng)平穩(wěn)運(yùn)行奠定堅(jiān)實(shí)基礎(chǔ)”。

對(duì)出口的整體促進(jìn)作用不宜高估

隨著人民幣的持續(xù)貶值,有市場(chǎng)觀點(diǎn)認(rèn)為,這將提振我國(guó)的出口業(yè)務(wù),從而使得從事這一業(yè)務(wù)的公司受惠。而近期中國(guó)海關(guān)總署發(fā)布的數(shù)據(jù)顯示,今年前8個(gè)月中國(guó)進(jìn)出口總值4.191萬(wàn)億美元,同比增長(zhǎng)9.5%。這似乎也印證著上述觀點(diǎn)的準(zhǔn)確性。

記者留意到,近期上證E互動(dòng)和互動(dòng)易上,投資者向上市公司提問(wèn)人民幣貶值對(duì)于公司業(yè)績(jī)影響的問(wèn)題明顯增多,那么,相關(guān)上市公司又是如何回應(yīng)的呢?

“美元升值、人民幣相對(duì)貶值,有利于增加企業(yè)收入、提高產(chǎn)品競(jìng)爭(zhēng)力”,9月15日,星輝娛樂(300043.SZ)在互動(dòng)平臺(tái)上回答投資者問(wèn)題時(shí)表示,目前該公司玩具業(yè)務(wù)以出口為主,人民幣貶值有利于玩具產(chǎn)品出口,且公司體育業(yè)務(wù)、游戲海外業(yè)務(wù)均以外幣結(jié)算為主,人民幣貶值帶來(lái)的匯兌收益對(duì)公司凈利潤(rùn)具有一定的積極影響。

9月16日下午,境外業(yè)務(wù)收入占比高達(dá)八成的兆易創(chuàng)新(603986.SH)亦在互動(dòng)平臺(tái)上表示,“公司境外業(yè)務(wù)主要以美元結(jié)算,2022年上半年,美元兌人民幣匯率上升,公司匯兌收益增加”。

但同時(shí)也有出口型公司坦言,人民幣貶值雖然帶來(lái)正面影響,但好處并不像大家想像中那么明顯。

主營(yíng)大型風(fēng)力發(fā)電機(jī)組零部件的研發(fā)、生產(chǎn)及銷售的吉鑫科技(601218.SH)于9月1日在互動(dòng)平臺(tái)上表示,他們海外客戶的業(yè)務(wù)約占一半,其中直接出口業(yè)務(wù)約占其中的一半,“人民幣貶值對(duì)收匯的匯兌損益有一定正面影響,但基于跟一些海外客戶在長(zhǎng)協(xié)中對(duì)匯率波動(dòng)的調(diào)整約定,整體是趨于平穩(wěn)的”。

“人民幣貶值,理應(yīng)是有利于出口行業(yè)的。但或許是貶值才剛剛開始,所以暫時(shí)我們還看不到效果”,在深圳經(jīng)營(yíng)著一家小型國(guó)際物流公司的胡小姐在接受記者采訪時(shí)表示,他們公司現(xiàn)在還是跟此前一樣照常經(jīng)營(yíng),感覺沒什么變化。據(jù)她介紹,其物流公司的業(yè)務(wù)集中于歐美市場(chǎng)。

而李湛對(duì)于本輪人民幣貶值提振出口業(yè)務(wù)的觀點(diǎn)則另有看法。他提醒記者注意海關(guān)總署的數(shù)據(jù),“其中,8月份,中國(guó)出口3149.2億美元,同比增速較7月放緩10.9個(gè)百分點(diǎn)至7.1%。進(jìn)口2355.3億美元,同比增速由7月的2.3%回落至0.3%”。

李湛指出,8月份我國(guó)出口增速同比較7月份大幅下降,說(shuō)明前期因出口受阻帶來(lái)的脈沖式修復(fù)已經(jīng)結(jié)束,以及外需的走弱已經(jīng)逐步反映至我國(guó)的出口。8月份摩根大通全球制造業(yè)PMI為50.3%,較7月下降了0.8個(gè)百分點(diǎn),雖然仍處于擴(kuò)張區(qū)間,但已逼近50%榮枯線。分國(guó)家/地區(qū)來(lái)看,發(fā)達(dá)國(guó)家中,歐洲國(guó)家的制造業(yè)PMI大多處于50%榮枯線以下,新興市場(chǎng)國(guó)家雖仍處于景氣區(qū)間,但PMI亦出現(xiàn)一定程度下滑。

“總的來(lái)看,由于我國(guó)當(dāng)前主要的出口國(guó)家均經(jīng)歷了較為嚴(yán)重的通脹,這導(dǎo)致各大央行持續(xù)保持較快加息,其經(jīng)濟(jì)增長(zhǎng)動(dòng)能正在逐步放緩”,李湛表示,在這種情況下,我國(guó)出口預(yù)計(jì)將逐步回落,過(guò)去兩位數(shù)的高速增長(zhǎng)階段可能已經(jīng)過(guò)去。不過(guò)考慮到海外主要國(guó)家與地區(qū)仍處于經(jīng)濟(jì)擴(kuò)張區(qū)間,且我國(guó)汽車行業(yè)出口仍在繼續(xù)增加,短期內(nèi)我國(guó)出口可能是有韌性的下滑。

李湛強(qiáng)調(diào)稱,當(dāng)前人民幣的貶值主要是由于美元指數(shù)較快上升,進(jìn)而導(dǎo)致的被動(dòng)貶值,人民幣相對(duì)于其他主要貨幣匯率則保持穩(wěn)定,因此可以說(shuō)人民幣此輪貶值主要是對(duì)美元有一定程度的貶值。

“因此,本輪人民幣貶值對(duì)于我國(guó)出口的整體的促進(jìn)作用不宜高估,一方面我國(guó)的主要貿(mào)易伙伴中,美國(guó)為第3大貿(mào)易伙伴,占比約為12.3%,總體影響相對(duì)有限;另一方面,考慮到人民后續(xù)貶值的空間較小,因此對(duì)出口的促進(jìn)作用可能并不大”,李湛說(shuō)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱