王晉斌2023-03-01 08:56

![]()

王晉斌/文

排除烏克蘭危機(jī)、新冠病毒感染疫情難以預(yù)測的因素,2023年人民幣兌美元匯率面臨的環(huán)境是:利差是負(fù)面、流動(dòng)性偏中性、增長預(yù)期正面。如此,人民幣呈現(xiàn)雙向波動(dòng)是常態(tài)。

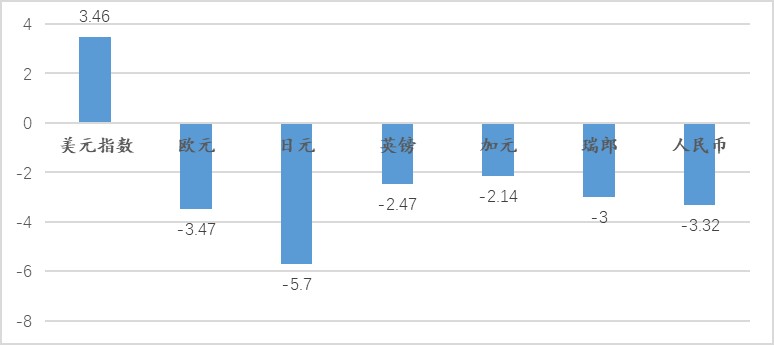

以收盤價(jià)計(jì),2月1日至2月27日人民幣兌美元貶值了3.32%,而同期美元指數(shù)從101.1547上升至104.6522,上漲了3.46%,一個(gè)月美元指數(shù)上漲近3.5%,美元指數(shù)出現(xiàn)了階段性的較快速上漲。美元指數(shù)上漲對(duì)應(yīng)了美元指數(shù)中貨幣的貶值。其中,歐元貶值了3.47%,日元貶值了5.70%,英鎊貶值了2.47%,加元貶值了2.14%,瑞郎貶值了3.0%(圖1)。

圖1、2月份以來全球主要貨幣走勢(2月1日-2月27日)

數(shù)據(jù)來源WIND。

截止2月27日收盤價(jià),在岸人民幣兌美元匯率為6.9645,離岸人民幣匯率6.9603,人民幣匯率再次臨近“7”關(guān)口,引起了市場的關(guān)注。

從圖1中可以看出,2月份以來美元指數(shù)較為快速的上升過程中,美元指數(shù)中其他貨幣均出現(xiàn)了貶值,美元對(duì)美元指數(shù)中所有貨幣保持了強(qiáng)勢。人民幣雖然有所貶值,但貶值幅度低于歐元和日元,并未出現(xiàn)“超調(diào)性”的貶值。

人民幣是非美元指數(shù)中的貨幣,美元指數(shù)走強(qiáng)對(duì)人民幣匯率的短期影響主要有兩個(gè)渠道:一個(gè)是利率渠道,一個(gè)是流動(dòng)性渠道。利率渠道主要是利差。以十年期國債為例,2月1日至27日十年期美債收益率從3.39%上行至3.92%,同期十年期中債收益率從2.9101%上行至2.9117%,幾乎沒有變化,中美利差“倒掛”擴(kuò)大。從流動(dòng)性渠道來看,美元指數(shù)上漲導(dǎo)致美元資產(chǎn)投資價(jià)值提升,美元會(huì)回流美國追逐美元資產(chǎn),美國境外的美元減少,即使一國貨幣與美元利率差距沒有變化,組合資金外流也會(huì)導(dǎo)致其貨幣有貶值壓力。從WIND提供的數(shù)據(jù)來看,從1月底到2月27日外資持有中國股票市場的市值占比從3.55%下降至3.47%,持股市值下降了約550億元人民幣,但持股數(shù)量增加了約8.8億股。整個(gè)2月份中國股市基本平穩(wěn),主要股指比如上證指數(shù)只有輕微的下降。上述信息表明,中美利差“倒掛”因素?cái)U(kuò)大是導(dǎo)致2月份以來人民幣出現(xiàn)貶值的主因。

由于影響匯率的因素眾多,這些因素可以通過預(yù)期影響匯率的走勢。從未來一段時(shí)間來看,可能有以下幾個(gè)因素值得重點(diǎn)關(guān)注。

首先,美聯(lián)儲(chǔ)的加息峰值可能會(huì)比原先預(yù)計(jì)的要高。1月份美國PCE和核心PCE價(jià)格的同比漲幅均比去年12月份上升了0.1個(gè)百分點(diǎn),分別為5.4%和4.7%,美國通脹的韌性強(qiáng)。一方面我們看到美國房地產(chǎn)、制造業(yè)這種對(duì)長期利率敏感的行業(yè)在持續(xù)加息的沖擊下出現(xiàn)了下行,另一方面關(guān)于零售、服務(wù)業(yè)消費(fèi)還是在增長。1月份失業(yè)率3.4%,工資出現(xiàn)年率4%的增長。依據(jù)BEA的數(shù)據(jù),1月份美國居民可支配收入環(huán)比增長2%,支出環(huán)比增長1.8%。

其次,中國貿(mào)易順差結(jié)構(gòu)性支撐因素的變化。去年全年中國貿(mào)易順差創(chuàng)歷史新高。依據(jù)中國海關(guān)的數(shù)據(jù),2022年商品貿(mào)易順差達(dá)到8776億美元,比2021年高出了2072億美元。大規(guī)模的貿(mào)易順差為人民幣匯率的穩(wěn)定提供了美元流動(dòng)性支撐。與去年3季度相比,4季度中國出口有所下降,季度貿(mào)易順差2320億美元,與2021年4季度的貿(mào)易順差相比,同比下降了6.8%。

第三,烏克蘭危機(jī)的變化。目前尚未出現(xiàn)烏克蘭危機(jī)的具體解決方案,如果烏克蘭危機(jī)越演愈烈,國際金融市場上的避險(xiǎn)情緒會(huì)推高美元指數(shù)。

第四,新冠病毒感染疫情的不確定性。對(duì)于新冠病毒感染疫情預(yù)測很多,但觀點(diǎn)有差異,這表明全球還存在新冠病毒感染疫情的不確定性對(duì)經(jīng)濟(jì)、供應(yīng)鏈的沖擊。

最后,經(jīng)濟(jì)增長的預(yù)期。從美元和美元指數(shù)中經(jīng)濟(jì)體的情況看,除了日本之外,勞動(dòng)力市場基本都存在緊張狀態(tài),美國經(jīng)濟(jì)的基本面在美元指數(shù)經(jīng)濟(jì)體中還是具有一定優(yōu)勢。從1月份IMF發(fā)布的世界經(jīng)濟(jì)展望中的預(yù)測數(shù)據(jù)來看,2023年美國GDP增速1.4%,歐元區(qū)、日本、英國和加拿大的經(jīng)濟(jì)增速分別為0.7%,1.8%、-0.6%和1.5%,由于歐元區(qū)和英國經(jīng)濟(jì)增速預(yù)期顯著低于美國經(jīng)濟(jì)預(yù)期,而歐元和英鎊在美元指數(shù)中占比達(dá)到了69.5%,這有利于美元走強(qiáng)。IMF預(yù)測中國經(jīng)濟(jì)2023年增速達(dá)到5.2%,遠(yuǎn)超全球經(jīng)濟(jì)2.9%和發(fā)達(dá)經(jīng)濟(jì)體平均1.2%的增速,中國經(jīng)濟(jì)基本面明顯要好。

因此,2月份以來人民幣兌美元貶值是短期中的利差因素所致。中國經(jīng)濟(jì)保持合意增長需要貨幣政策降低實(shí)際利率的支持,美國通脹繼續(xù)高位,但加息的幅度應(yīng)該可以大致預(yù)計(jì),即使略高于去年底的預(yù)期中值,中美利差“倒掛”繼續(xù)擴(kuò)大的空間有限。

從流動(dòng)性來看,由于全球經(jīng)濟(jì)下行等外部環(huán)境因素的變化,穩(wěn)外貿(mào)是2023年的重大挑戰(zhàn),但貿(mào)易依然會(huì)保持比較好的態(tài)勢。中國資本市場進(jìn)行了深入改革,包括全面實(shí)行注冊(cè)制等,資本市場預(yù)期向好。整體上外匯市場美元流動(dòng)性不缺。

從經(jīng)濟(jì)基本面來看,中國經(jīng)濟(jì)增長的預(yù)期明確向好。

總結(jié)起來一句話:排除烏克蘭危機(jī)、新冠病毒感染疫情難以預(yù)測的因素,2023年人民幣兌美元匯率面臨的環(huán)境是:利差是負(fù)面、流動(dòng)性偏中性、增長預(yù)期正面。如此,人民幣呈現(xiàn)雙向波動(dòng)是常態(tài)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)