姜鑫2023-03-16 16:40

![]()

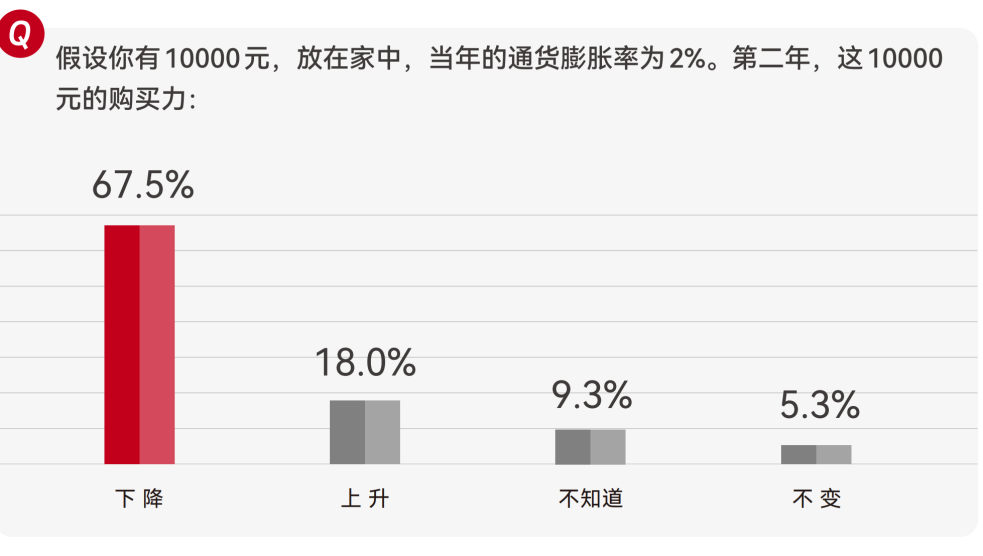

經(jīng)濟觀察網(wǎng) 記者 姜鑫 假設(shè)你有10000元,放在家中,當年的通貨膨脹率為2%。第二年,這10000元的購買力 ?

假設(shè)銀行存款年利率為1%,那么將10000元存入銀行2年后,您的賬戶中有多少錢?

假設(shè)您有10萬元投資在股市,第一種策略是都配置在招商銀行這只股票;第二種策略是配置在招商銀行、平安銀行和交通銀行三只股票;第三種策略是配置在招商銀行、貴州茅臺和寧德時代三只股票。哪種策略的多元化配置程度更高?

這是關(guān)于“金融素養(yǎng)三問”(關(guān)于通貨膨脹、復利和多元投資基本概念)的三個問題,你能回答對幾個?

3月15日,上海高級金融學院與嘉信理財(Charles Schwab)聯(lián)合發(fā)布了首份《中國居民金融素養(yǎng)報告》(以下簡稱:《報告》)。報告顯示,針對上述問題,全部答對的受訪者比例僅為21.0%,其中復利計算相關(guān)問題的正確率最低。報告評估后得出結(jié)論,中國居民金融素養(yǎng)平均總得分為64.4/100,即剛剛及格的水平。

據(jù)了解,《報告》是雙方在2022年共同發(fā)起的一項研究,旨在更好地了解中國居民金融素養(yǎng)水平,探索契合大眾需求的金融素養(yǎng)教育路徑。研究團隊綜合參考了OECD(經(jīng)合組織)、中國人民銀行等海內(nèi)外學術(shù)、監(jiān)管機構(gòu)常用的評估標準和中國當前實踐情況,從貨幣與銀行、收支與信貸、儲蓄和投資、消費者權(quán)利和責任、財務規(guī)劃、安全和保障六個維度對中國居民的金融知識和技能水平開展量化調(diào)研。報告數(shù)據(jù)收集于2022年8月完成,共采集到我國33個省級行政區(qū)的10041份有效樣本,覆蓋所有年齡群體。

調(diào)研將金融素養(yǎng)問題劃分為知識和技能兩大類,受訪者在知識類問題中的得分最高,為68.0,在技能類問題上的得分為65.2,而在測試其是否能將知識儲備應用于決策的綜合類問題時,平均得分僅為47.7。

六大細分維度中,受訪者對收支預算、資產(chǎn)配置結(jié)構(gòu)等財務規(guī)劃知識的掌握度相對較好,且具有一定的長期規(guī)劃意識,財務規(guī)劃維度得分高達75.1。相比之下,對于產(chǎn)品適配性、預防金融詐騙等財務安全和保障問題,以及貨幣和銀行知識的理解仍有欠缺,這兩大維度的得分分別僅為57.4和60.6。

報告還顯示,青少年和老年群體是金融素養(yǎng)教育和消費權(quán)益保護需重點關(guān)注的潛在弱勢群體。18歲以下受訪者對基礎(chǔ)金融知識的掌握尤顯薄弱,例如在上述“金融素養(yǎng)三問”中的正確率分別僅為46.1%、36.6%和21.7%,相比全樣本的平均水平均低出約20個百分點。65歲以上群體則需重點提高消費者權(quán)利和責任方面的金融素養(yǎng),他們在這一維度的平均得分(50.6)大幅低于總體水平(65.0)。這也在一定程度上解釋了為何近年來這兩大群體在消費金融領(lǐng)域頻頻踩雷。

調(diào)研還發(fā)現(xiàn),收入水平提高并不能與金融素養(yǎng)提升劃等號。報告顯示,盡管月收入在20000元以下的受訪者收入水平和金融素養(yǎng)呈正相關(guān),但月收入超過20000元的群體金融素養(yǎng)水平卻出現(xiàn)下降。這一群體在識別不可承擔債務、理解多元化資產(chǎn)配置等問題中的回答表現(xiàn)也都稍遜于部分低收入組別。

報告執(zhí)筆人,上海高級金融學院教授吳飛還在發(fā)布會上分享了自己的另外一個觀察,關(guān)于收支和信貸問題(的得分)也是低于平均水平,“比如說個人征信出現(xiàn)問題是否影響到未來的金融行為,甚至是生活方面,有百分之十幾的人沒有答對,另外,我們發(fā)現(xiàn),只有38%真正能夠計算出來理財?shù)氖找媛剩贻p人或者說25歲以下受訪對象答對率更低,這也印證了年輕群體是出現(xiàn)信貸問題的高發(fā)人群的現(xiàn)象。”

金融服務機構(gòu)是此次調(diào)研中最受居民青睞的金融教育渠道,有40.5%希望通過其獲取金融知識培訓。此外,也有28.4%和20.9%的居民希望通過監(jiān)管機構(gòu)和教育機構(gòu)獲取金融教育。由此可見,金融機構(gòu)因發(fā)揮其在客戶覆蓋廣度、客戶了解深度和實踐經(jīng)驗高度上的優(yōu)勢,在金融教育中起到引領(lǐng)作用,而業(yè)界與監(jiān)管和教育機構(gòu)形成合力對全面提升居民金融素養(yǎng)更是至關(guān)重要。

“通過這次調(diào)研我們發(fā)現(xiàn),針對不同群體的多樣化需求,以不同的方式和內(nèi)容開展差異化教育,可以提升金融素養(yǎng)教育的針對性和有效性。”吳飛表示,“比如我們教育機構(gòu)可以和有關(guān)部門一同探索如何以寓教于樂的方式優(yōu)化青少年的金融通識教育,幫助他們建立正確的金融認知,為日后獨立進行財務和投資決策奠定基礎(chǔ),同時也要進一步整合金融教育資源、為金融機構(gòu)的投資者教育提供知識賦能。”

而在原江蘇證監(jiān)局副局長許加林看來,提高投資者的金融素養(yǎng)是能夠正確進行投資的保證。怎么樣保證提高金融素養(yǎng),從監(jiān)管部門角度提出保護金融消費者的權(quán)益,投資者的權(quán)益。此前,金融監(jiān)管體系缺乏整體性,對于投資者、金融消費者的保護是一行三會后來是一行兩會分別進行,各行其政使得投資者保護效率不高。國務院機構(gòu)改革成立了國家金融監(jiān)管總局,把投資者保護工作統(tǒng)一的到金融監(jiān)管總局里面來,有望在頂層設(shè)計上解決這個問題。

【小貼士】金融素養(yǎng)三問

為考察居民是否了解通貨膨脹會影響金錢價值,此次問卷在調(diào)研中設(shè)計了上述問題。有67.5%的受訪者正確的選擇了購買力下降,18.0%選擇購買力上升,剩余受訪者認為不會帶來變化或不知如何判斷。

OECD(經(jīng)濟合作與發(fā)展組織)在2020年對26個國家和經(jīng)濟體開展的國際成人金融素養(yǎng)調(diào)查中也納入了類似的通貨膨脹問題。結(jié)果顯示,78.0%的成年人能夠正確識別通貨膨脹的含義,但平均只有59.9%的成年人能夠應用這一定義來識別貨幣的長期價值,略低于此次調(diào)研中67.5%的正確率。對于貨幣的時間價值掌握較好的國家/地區(qū)是德國(正確率85.9%)、中國香港(正確率84.3%)和愛沙尼亞(正確率81.9%),正確率均達到八成以上;掌握較差的國家/地區(qū)是馬來西亞(正確率35.7%)、羅馬尼亞(正確率36.9%)和印尼(正確率45.7%),正確率均未達半數(shù)。

此次問卷還提到了關(guān)于復利的問題,但結(jié)果僅有50.4%的受訪者能正確回答 “大于10200元”,具備一定的復利意識 ;33.6%的受訪者認為金額為10200元,其余的回答 “小于10200元” 或表示不知道。

針對資產(chǎn)多元配置,此次問卷設(shè)計了上述問題,在被問及全部配置同一股票、配置同行業(yè)不同股票和配置不同行業(yè)不同股票三種策略哪個多元化配置效果更好時,43.0%的受訪者能正確選擇第三種策略,27.4%選擇同行業(yè)不同股票的策略,10.6%選擇全部配置同一股票,剩余19.0%完全不了解相關(guān)概念。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱