袁海霞、王秋鳳、張文宇、魯璐2023-03-31 22:54

![]()

一、2022年回顧:經(jīng)濟增長放緩宏觀杠桿率被動上行

受疫情沖擊、俄烏沖突等黑天鵝事件,疊加房地產(chǎn)周期下行、需求疲弱等周期性因素影響,2022年宏觀經(jīng)濟修復(fù)兩度“乍暖還寒”,經(jīng)濟雖波動修復(fù)但整體仍保持低位運行態(tài)勢。2022年政府工作報告強調(diào),今年工作要堅持穩(wěn)字當頭、穩(wěn)中求進,把穩(wěn)增長放在更加突出的位置。2022年以來,隨著供給沖擊、需求收縮、預(yù)期走弱“三重壓力”進一步加大,政策穩(wěn)增長的力度也持續(xù)加碼。在經(jīng)濟弱修復(fù)以及政策側(cè)重穩(wěn)增長的背景下,2022年非金融部門及金融部門杠桿率均較上年有所回升。

(一)非金融部門債務(wù)增速放緩,但經(jīng)濟弱修復(fù)下杠桿率被動攀升

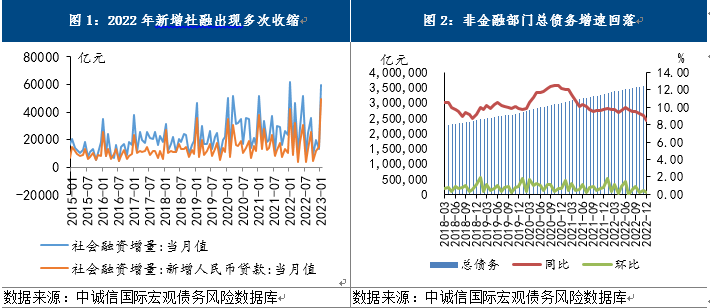

實體融資需求偏弱,非金融部門債務(wù)增速有所放緩。2022年,寬貨幣、寬信用持續(xù)加碼,但受限于實體融資需求較為疲弱,寬貨幣向?qū)捫庞脗鲗?dǎo)受限,社融主要依賴政策性因素的拉動,當政府債融資及政策性金融工具投放出現(xiàn)空檔期時,社融增速便出現(xiàn)顯著回調(diào)。2022年全年我國社會融資規(guī)模增量為32萬億元,較上年增加6689億元,增幅較上年擴大約4萬億。同時,2022年5月以來,M2增速始終高于社融增速,同樣表明預(yù)期偏弱、實體經(jīng)濟低迷情況下“寬信用”受限。在此背景下,截至2022年底,我國非金融部門總債務(wù)為355.54萬億元,雖然較2021年底增加27.67萬億元,但同比增速較上年回落1.28個百分點,為8.44%。

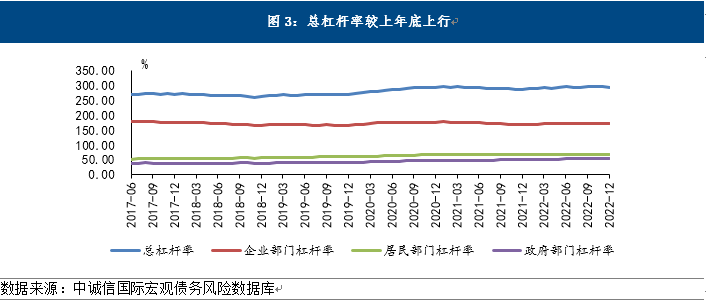

作為分母的GDP修復(fù)較弱下,非金融部門宏觀杠桿率被動攀升。2022年實際 GDP為3.0%,名義GDP為5.3%,名義GDP增速為1978年以來的次低水平,僅低于2020年。經(jīng)濟增速放緩、分母增速較低下杠桿率較2021年底回升7.1個百分點至293.78%,處于近10年來次高位(僅低于2020年的294.12%)。分季度來看,杠桿率呈先升后穩(wěn)走勢。2022年上半年,疫情沖擊經(jīng)濟修復(fù)放緩、穩(wěn)增長力度加大以及專項債發(fā)行前置等因素影響下,宏觀杠桿率連續(xù)兩個季度上行;三季度,中國經(jīng)濟走出了二季度的谷底并企穩(wěn)回升,在超預(yù)期突發(fā)性因素的沖擊下保持了韌性,經(jīng)濟延續(xù)結(jié)構(gòu)性修復(fù),在經(jīng)濟結(jié)構(gòu)性修復(fù)以及穩(wěn)增長發(fā)力見效、融資需求邊際回暖下,宏觀杠桿率延續(xù)上半年以來的升勢,上行至年內(nèi)高點(295.3%),但四季度疫情反復(fù)對居民和企業(yè)部門的影響進一步顯現(xiàn),房地產(chǎn)市場低位運行態(tài)勢不改,居民消費意愿不足及企業(yè)投資信心低迷之下,實體融資需求整體仍偏弱,疊加當季政府部門債務(wù)增速放緩,宏觀杠桿率在四季度有所回落,全年呈前高后穩(wěn)態(tài)勢。

(二)金融部門杠桿率回升,整體保持平穩(wěn)波動態(tài)勢

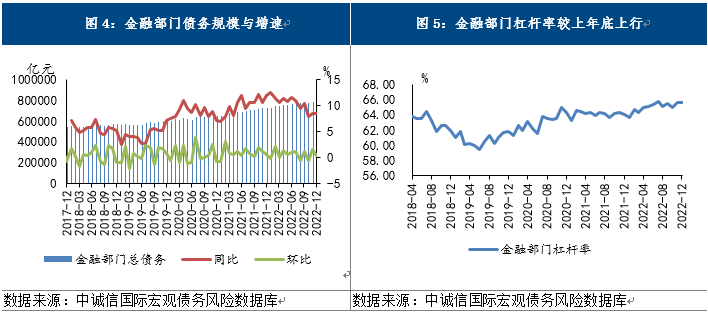

商業(yè)銀行普通債凈融資大幅增加疊加非銀存款增加,金融部門杠桿率上行。2022年寬貨幣力度持續(xù)加大,且整體信用環(huán)境較為寬松背景下,金融部門債務(wù)較2021年底增加6.2萬億元達到79.41萬億元,同比增速為8.46%,上年同期基數(shù)偏高下增速較上年回落3.52個百分點。從其內(nèi)部結(jié)構(gòu)來看,債券發(fā)行及非銀存款增加是帶動金融部門債務(wù)規(guī)模增加的主因。具體來看,對其他存款性公司負債、債券發(fā)行和對其他金融性公司負債較上年底均有所增加,分別增加9985.14億元、3.2萬億元和2.05萬億,國外負債則小幅減少448.43億元,其中債券發(fā)行余額增加主要是由于商業(yè)銀行普通債凈融資規(guī)模增加所致。金融部門杠桿率較去年底回升1.6個百分點至65.62%,為2018年3月以來的次高點(2022年7月為65.85%)。

二、居民部門持續(xù)去杠桿,企業(yè)與政府部門加杠桿

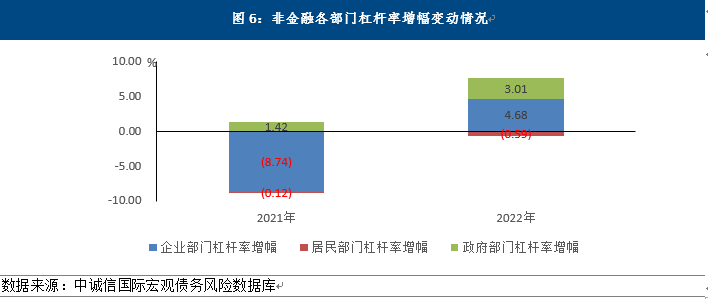

分部門來看,2022年,在政策呵護企業(yè)尤其是中小企業(yè)融資以及財政發(fā)力穩(wěn)增長之下,非金融企業(yè)部門杠桿率以及政府部門杠桿率均有所上行,是2022年宏觀杠桿率上行的主要影響因素,其升幅合計超過7個百分點,其中,非金融企業(yè)部門杠桿率上行4.68個百分點,政府部門杠桿率上行3.01個百分點。但是在預(yù)期走弱、房地產(chǎn)市場持續(xù)低迷疊加居民收入增速保持相對低位下,居民購房意愿低迷、債務(wù)擴張動力不足,居民部門杠桿率延續(xù)了2021年以來的波動回落態(tài)勢,連續(xù)兩年回落,與非金融企業(yè)部門、政府部門杠桿率走勢分化。

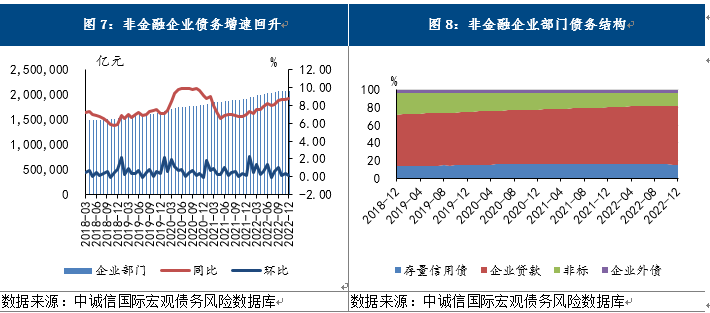

(一)政策支持下非金融企業(yè)部門債務(wù)增速回升,杠桿率上行

融資成本下行疊加政策性因素支持,非金融企業(yè)部門債務(wù)增速回升,信貸占比升至2017年以來新高。2022年,政策持續(xù)加大對實體企業(yè)融資的支持力度,政策引導(dǎo)下企業(yè)綜合融資成本有所回落,2022年全年1年期LPR(貸款市場報價利率)和5年期LPR分別下降15個基點和35個基點,新發(fā)放企業(yè)貸款加權(quán)平均利率為4.17%,比上年低34個基點。2022年企業(yè)短期貸款增加3.03萬億、中長期貸款增加11.06萬億較此前三年的平均水平1.6萬億、7.9萬億皆有顯著提升,其中基建投資加碼、政策性開發(fā)性金融工具投放等政策性因素支撐下帶來的融資需求拉動較為顯著。同時疫情發(fā)生以來,人民銀行推出了一系列結(jié)構(gòu)性貨幣政策工具,聚焦重點,精準滴灌,助力實體經(jīng)濟紓困,包括2020年出臺1.8萬億元支農(nóng)支小再貸款和再貼現(xiàn)政策、推出兩項直達實體經(jīng)濟的貨幣政策工具,2021年推出碳減排支持工具和支持煤炭清潔高效利用專項再貸款,并做好兩項直達實體經(jīng)濟的貨幣政策工具接續(xù)轉(zhuǎn)換工作,2022年4月推出科技創(chuàng)新和普惠養(yǎng)老兩項專項再貸款工具等。截至2022年末,結(jié)構(gòu)性貨幣政策工具余額約6.4萬億元,約占人民銀行總資產(chǎn)的15%。在企業(yè)融資成本下行及多項穩(wěn)增長政策支持下,企業(yè)部門債務(wù)增速有所回升,截至2022年底,非金融企業(yè)部門債務(wù)較2021年底增長16.79萬億元至208.13萬億元,債務(wù)同比增長8.78%,較2021年底回升1.8個百分點,處于2018年以來較高增速水平。從內(nèi)部結(jié)構(gòu)來看,在信貸持續(xù)加大助企紓困力度背景下,2022年企業(yè)貸款增加至139.36萬億元,較上年底增加16.68萬億元,帶動企業(yè)貸款占比從年初的64.45%升至12月底的66.95%。信用債、非標融資占比則波動回落,其中在企業(yè)投資擴張意愿仍較為低迷、企業(yè)直接融資需求不足疊加年末債市波動推升取消發(fā)行規(guī)模的情況下,2022年公司類信用債發(fā)行放緩,發(fā)行規(guī)模為14.49萬億元,同比收縮超10%,凈融資規(guī)模約0.55萬億元,同比大幅收縮超過8成。受此影響,非金融企業(yè)存量信用債僅較上年底增加3575.14億元至31.14萬億元,存量信用債占比較上年底下降1.13個百分點至14.96%,為2020年3月以來的低點;信托業(yè)“兩壓一降”持續(xù)推進疊加房地產(chǎn)融資疲弱影響,非標融資較2021年底減少5835億元至31.04萬億元,占比較上年底回落1.61個百分點至14.91%。

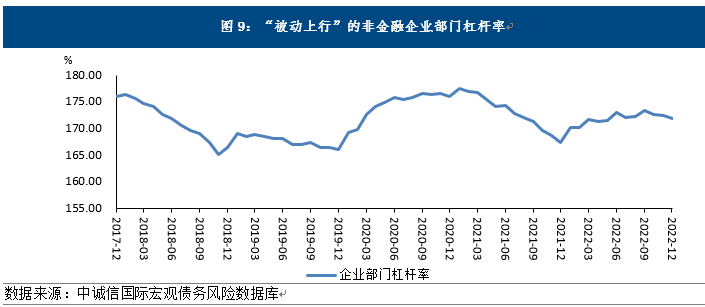

非金融企業(yè)部門杠桿率穩(wěn)中有升,但已經(jīng)低于歷史高點超過8個百分點,近年來非金融企業(yè)部門杠桿總體呈收縮態(tài)勢。隨著非金融企業(yè)部門債務(wù)增速上行,2022年非金融企業(yè)部門杠桿率較2021年底回升4.68個百分點。從季度走勢來看,2022年一季度非金融企業(yè)部門杠桿率延續(xù)慣性上升的趨勢;二季度,4月份新一輪新冠疫情在包括上海等經(jīng)濟重鎮(zhèn)在內(nèi)的多地暴發(fā),對企業(yè)生產(chǎn)經(jīng)營產(chǎn)生嚴重擾動,企業(yè)融資需求大幅放緩,企業(yè)部門杠桿率回落,隨著疫情形勢的逐漸穩(wěn)定,疊加寬信用效果逐漸顯現(xiàn),6月杠桿率回升至年內(nèi)次高點;進入三季度,隨著疫情影響逐漸趨緩且寬信用操作再次加碼,在降息以及國常會部署穩(wěn)經(jīng)濟一攬子政策等引導(dǎo)支持下,社融數(shù)據(jù)環(huán)比改善,在此背景下,杠桿率三季度末升至173.32%的年內(nèi)高點;四季度國內(nèi)多地出現(xiàn)疫情反復(fù),12月底防疫政策放開,全民免疫高峰短期沖擊下,企業(yè)融資需求受到擾動,非金融企業(yè)部門杠桿率有所回落。分不同所有制企業(yè)來看,或與政策支持下,企業(yè)加大信貸需求以及疫情沖擊下企業(yè)被動加杠桿有關(guān),私營企業(yè)全年杠桿率為58.4%,較2021年底和2020年底分別上升0.8個百分點和1個百分點;在考核要求以及穩(wěn)增長重要性進一步提升背景下,國有企業(yè)資產(chǎn)負債率整體保持平穩(wěn),2022為57.35%,較2021年上行0.2個百分點,與2020年持平。值得一提的是,雖然政策支持下2022年非金融企業(yè)部門杠桿率全年呈上行態(tài)勢,但將視角拉長,自2018年以來,在防風險、去杠桿措施以及后續(xù)的疫情沖擊等因素影響下,我國非金融企業(yè)部門加杠桿的能力和動力都有所弱化,截至2022年,非金融企業(yè)部門宏觀杠桿率已經(jīng)自2016年的180.3%高點波動回落至2022年的171.98%,回落幅度超過8個百分點,近年來非金融企業(yè)部門杠桿總體波動收縮態(tài)勢值得關(guān)注。

(二)或主要受房地產(chǎn)市場低迷影響,居民部門杠桿率連續(xù)兩年回落

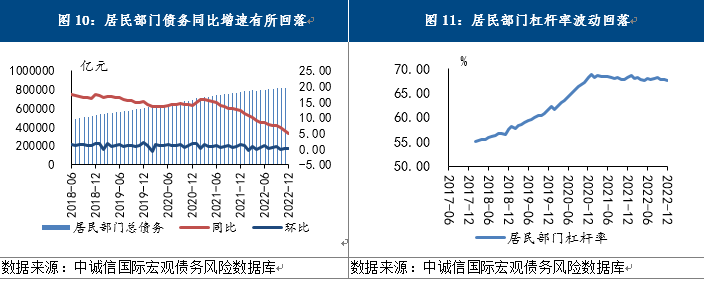

房產(chǎn)交易低迷態(tài)勢不改,居民部門債務(wù)增速放緩。2022年以來,多地對樓市調(diào)控政策持續(xù)進行優(yōu)化調(diào)整,中央及地方層面先后出臺多項穩(wěn)房地產(chǎn)政策,11月更是“三箭齊發(fā)”,從供需兩端支持房地產(chǎn)市場平穩(wěn)運行,但預(yù)期走弱下,房地產(chǎn)市場持續(xù)低位運行態(tài)勢并未發(fā)生根本性扭轉(zhuǎn),且三季度“斷貸風波”在多地發(fā)酵,居民購房信心進一步下滑。2022年以來商品房成交持續(xù)處于深度收縮區(qū)間,商品房銷售面積和銷售額累計同比增速分別為-24.3%和-26.7%,受此影響,以房貸為主的居民債務(wù)增速放緩,截止2022年12月,居民部門債務(wù)較上年底增加 3.83萬億至81.83萬億元,同比增速較上年底放緩7.45個百分點至4.91%。

債務(wù)增速放緩下居民部門杠桿率繼續(xù)回落。截至2022年12月底,居民部門杠桿率較上年底回落0.59個百分點至67.62%,已經(jīng)連續(xù)兩年呈現(xiàn)回落態(tài)勢。從月度走勢來看,一季度杠桿率小幅波動下行,隨著6月份房地產(chǎn)交易邊際回暖以及GDP增速放緩,6月杠桿率較5月出現(xiàn)小幅回升,7月房地產(chǎn)成交再次走弱,杠桿率止升轉(zhuǎn)降,8、9月份房地產(chǎn)調(diào)控政策密集出臺,加之“金九銀十”的季節(jié)性因素,帶動居民杠桿率小幅回升,進入四季度,疫情沖擊疊加居民購房意愿仍低迷之下,居民部門杠桿率再次回落,全年來看,居民部門杠桿率整體呈現(xiàn)波動回落走勢。受房地產(chǎn)市場低迷居民房貸增長放緩、疫情沖擊之下居民謹慎性動機增強影響,居民擴表意愿不足,居民部門杠桿率自2021年初以來波動回落,這是金融危機以來首次出現(xiàn)這一現(xiàn)象,居民部門縮表態(tài)勢值得關(guān)注。

(三)政府部門杠桿率有所上行,結(jié)構(gòu)性風險仍需高度重視

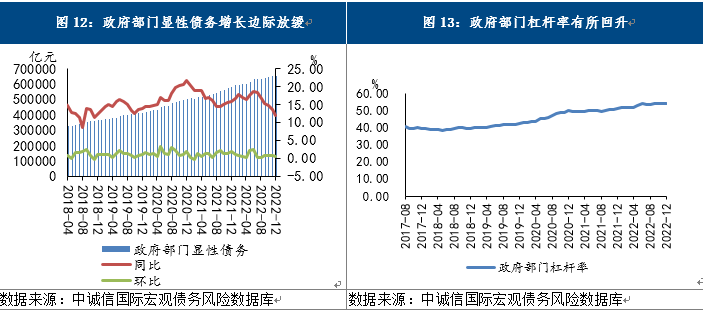

積極財政前置發(fā)力、加大支出強度下,政府部門杠桿率有[1]所上行。2022年《政府工作報告》強調(diào)提升積極的財政政策效能,用好政府投資資金、帶動擴大有效投資。穩(wěn)增長壓力下,全年地方政府新增債務(wù)限額4.37萬億元,其中新增專項債額度3.65萬億元、與2021年持平。2022年以來,國內(nèi)經(jīng)濟下行壓力進一步加大的背景下,地方債發(fā)行規(guī)模創(chuàng)歷史新高且發(fā)行節(jié)奏明顯前置。在“政策發(fā)力適當靠前”要求下,3.45萬億元用于項目建設(shè)的專項債于6月底前基本發(fā)行完畢、8月底前基本使用完畢。而后,為接續(xù)助力四季度基建投資,于11月基本完成發(fā)行5000多億元專項債結(jié)存限額。全年地方債合計發(fā)行7.36萬億元,其中在新增限額保持高位、結(jié)存限額積極盤活的背景下,專項債合計發(fā)行5.12萬億元,同比增長4.08%。在財政加力穩(wěn)增長背景下,截至2022年12月,政府部門債務(wù)為65.57萬億元,較2021年底增加7.05萬億,同比增速為12.04%,較2021年底回落3.75個百分點,為2019年以來較低增速水平。從同比增速的年內(nèi)走勢來看,在專項債發(fā)行節(jié)奏錯位下,政府部門同比債務(wù)增速在2022年6月份達到18.63%的年內(nèi)高點,而后隨著2022年上半年用于項目建設(shè)的新增專項債券額度基本發(fā)行完畢,2022年下半年以來政府部門債務(wù)增速逐月回落至12月底的12.04%。2022年政府部門杠桿率較2021年末提高3個百分點至54.18%。全年來看杠桿率呈逐季上行走勢,但上半年漲幅大于下半年,在新增專項債節(jié)奏前置背景下,上半年政府部門杠桿率漲幅為2.59個百分點,隨著下半年專項債發(fā)行有所放緩,三季度、四季度政府部門杠桿率當季僅分別增加0.01個百分點和0.41個百分點。

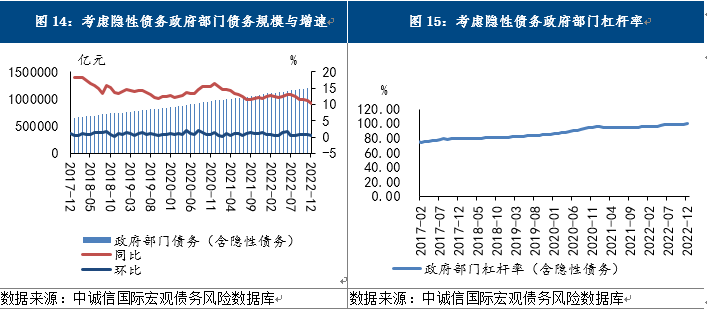

經(jīng)濟弱修復(fù)下考慮隱性債務(wù)的政府部門廣義杠桿率有所上行,仍需關(guān)注弱資質(zhì)區(qū)域隱債風險。2022年監(jiān)管部門持續(xù)加大對隱性債務(wù)監(jiān)察力度,財政部2次公開披露16個地區(qū)的隱債問責典型案例,甘肅、云南財政部門對轄內(nèi)隱債問責的結(jié)果進行了披露,隱債化解工作持續(xù)推進。2022年考慮隱性債務(wù)的整體債務(wù)規(guī)模增速較上年底有所放緩,但在經(jīng)濟弱修復(fù)下,考慮隱性債務(wù)的政府部門杠桿率逐季上行。在當前“三重壓力”仍存、隱性債務(wù)嚴監(jiān)管不改以及土地出讓市場低迷地方財政持續(xù)承壓背景下,仍需關(guān)注財政實力較弱、債務(wù)到期壓力較大的區(qū)域的隱性債務(wù)化解風險。

三、2023年實體部門主動加杠桿的動力有望邊際提升,仍需持續(xù)關(guān)注資產(chǎn)負債表演化

2023年,隨著穩(wěn)增長政策持續(xù)發(fā)力,疊加經(jīng)濟邊際修復(fù)下微觀主體信心得到一定程度地提振,微觀主體主動加杠桿動力或有一定提升,助力融資需求邊際修復(fù),或?qū)?023年杠桿率回升,但考慮疫情疤痕效應(yīng),經(jīng)濟主體主動加杠桿動力提升或有限。2023年作為杠桿率分母的GDP的改善或能在一定程度上起到穩(wěn)杠桿的作用,且政策仍高度關(guān)注風險防范,杠桿率大幅攀升受到掣肘。值得一提的是,疫情“疤痕效應(yīng)”仍存,仍需持續(xù)關(guān)注預(yù)期偏弱下的資產(chǎn)負債表演化。

實體經(jīng)濟“主動加杠桿”的動力有一定提升,支撐非金融部門杠桿率上行。2023年政府工作報告指出,“穩(wěn)健的貨幣政策要精準有力”、“保持廣義貨幣供應(yīng)量和社會融資規(guī)模增速同名義經(jīng)濟增速基本匹配,支持實體經(jīng)濟發(fā)展”。在此宏觀政策基調(diào)下,預(yù)計2023年貨幣政策仍將保持穩(wěn)健基調(diào),且更加注重結(jié)構(gòu)性調(diào)整。寬貨幣、寬信用持續(xù)發(fā)力疊加經(jīng)濟邊際修復(fù)下,微觀主體信心得到一定提振,實體融資需求有望得到一定程度改善。從今年前兩個月社融情況來看,2月社融與信貸規(guī)模均延續(xù)1月同比高增態(tài)勢的同時,2月份融資結(jié)構(gòu)也出現(xiàn)了邊際改善跡象:居民部門的信貸收縮局面得到了初步遏制,企業(yè)中長期信貸的改善也不再完全依賴政策性因素的驅(qū)動[2],融資規(guī)模及結(jié)構(gòu)的邊際改善或也部分體現(xiàn)出實體融資需求出現(xiàn)邊際改善。縱觀全年,2023年實體經(jīng)濟“主動加杠桿”的動力或有一定提升,給非金融部門杠桿率上行帶來一定支撐。

經(jīng)濟修復(fù)、分母增長加快及政策堅持防風險底線或能在一定程度上發(fā)揮穩(wěn)杠桿作用。宏觀杠桿率是宏觀總債務(wù)與GDP總量的比值,除了債務(wù)變化,作為分母的GDP同樣影響杠桿率水平的高低。雖然需求疲弱、預(yù)期偏弱、財政收支壓力較大制約財政政策穩(wěn)增長空間等一些影響2022年經(jīng)濟運行的拖累因素依然會延續(xù)一段時間,但2023年經(jīng)濟運行積極因素增多:一是消費場景及服務(wù)業(yè)隨著疫情的放開邊際反彈;二是隨著穩(wěn)房地產(chǎn)政策在供需兩端持續(xù)發(fā)力,房地產(chǎn)投資對于宏觀經(jīng)濟的拖累將有所減輕;三是政治周期轉(zhuǎn)換下,地方政府發(fā)展經(jīng)濟的動力將有所增強;四是擴大內(nèi)需被放在突出位置,政策繼續(xù)支持消費和投資改善。穩(wěn)增長發(fā)力以及經(jīng)濟運行的積極因素增多下,2023年經(jīng)濟修復(fù)預(yù)期加強,GDP實際同比增速或達到5.3%[3],GDP名義增速或有望達到6.8%,較2022年5.3%的名義增速水平明顯回升。經(jīng)濟增速的回升、分母的修復(fù)或能在一定程度上發(fā)揮穩(wěn)杠桿的作用。與此同時,2023年政府工作報告中指出,“有效防范化解重大經(jīng)濟金融風險。深化金融體制改革,完善金融監(jiān)管,壓實各方責任,防止形成區(qū)域性、系統(tǒng)性金融風險”、“防范化解地方政府債務(wù)風險,優(yōu)化債務(wù)期限結(jié)構(gòu),降低利息負擔,遏制增量、化解存量”,均表明政策在側(cè)重穩(wěn)增長的同時仍對風險防范予以關(guān)注,貨幣政策不會“大水漫灌”,這將對宏觀杠桿率大幅攀升形成掣肘。

預(yù)期偏弱下實體經(jīng)濟主動加杠桿的動力提升或有限,疊加還本付息壓力不減,后續(xù)仍需持續(xù)關(guān)注資產(chǎn)負債表演化。根據(jù)資產(chǎn)負債表衰退理論,在資產(chǎn)價格泡沫破滅之后,負債企業(yè)資產(chǎn)負債表的資產(chǎn)端嚴重縮水,而負債端價值不變,使得企業(yè)面臨資不抵債的境地,企業(yè)的生產(chǎn)經(jīng)營目標會由“利潤最大化”轉(zhuǎn)為“負債最小化”,在一致性預(yù)期下,有可能會導(dǎo)致“合成謬誤”,導(dǎo)致經(jīng)濟體陷入持久衰退,即“資產(chǎn)負債表衰退”。雖然在實體融資需求邊際改善、經(jīng)濟修復(fù)以及政策堅持防風險底線下,宏觀杠桿率或穩(wěn)中有升,但資產(chǎn)負債表衰退并非僅僅考慮宏觀杠桿率這一指標,微觀主體支出減少、預(yù)防性儲蓄提升也同樣是值得關(guān)注的指標。如果微觀主體的這種行為成為普遍現(xiàn)象,就會帶來持續(xù)的總需求缺口和經(jīng)濟下行壓力。從當前我國經(jīng)濟運行來看,雖然隨著今年以來經(jīng)濟的修復(fù),微觀主體預(yù)期邊際改善,但疫情“疤痕效應(yīng)”仍存,企業(yè)投融資動力仍有不足,居民就業(yè)壓力較大、收入增長低迷背景下居民的消費能力和消費動力均受限,根據(jù)2022年四季度央行儲戶調(diào)查問卷顯示,居民儲蓄占比創(chuàng)有記錄以高點,消費占比則持續(xù)波動回落至歷史較低水平,企業(yè)、居民等微觀主體預(yù)期仍然處于較低的水平,微觀主體加杠桿動力的回升幅度或依然有限,且微觀主體預(yù)期容易受到一些突發(fā)事件和社會思潮的擾動,導(dǎo)致宏觀上的悲觀預(yù)期自我實現(xiàn)。與此同時,當前我國債務(wù)風險仍處于高位水平,還本付息壓力較大,據(jù)測算,在2022年的債務(wù)水平下,如果平均融資成本為3%,則利息支出約為當年GDP的9%;如果平均融資成本為5%,則利息支出占當年GDP的比重達到14%以上。在此背景下,仍需持續(xù)關(guān)注資產(chǎn)負債表演化,采取有效措施提振微觀主體信心,擴大有效需求,避免經(jīng)濟運行陷入資產(chǎn)負債表衰退困境。

四、關(guān)于 2023年宏觀杠桿率走勢的預(yù)測[4]

如前文所述,在當前經(jīng)濟復(fù)蘇基礎(chǔ)不牢、“三重壓力”仍存的背景下,2023年我國經(jīng)濟發(fā)展將繼續(xù)“穩(wěn)字當頭、穩(wěn)中求進”,宏觀債務(wù)水平增速及宏觀杠桿率水平將穩(wěn)中有升。預(yù)計全年非金融部門總債務(wù)規(guī)模將達到390萬億,宏觀杠桿率或升至300%左右,非金融企業(yè)部門、政府部門為加杠桿主力,居民部門杠桿率企穩(wěn)微升。

(一)預(yù)計非金融部門總債務(wù)規(guī)模約390萬億,宏觀杠桿率小幅回升至300%左右

我們從社融增速和企業(yè)部門角度測算2023年非金融部門總債務(wù)規(guī)模及宏觀杠桿率。具體來看,2022年社融存量規(guī)模同比增速為9.6%,結(jié)合今年疫情負效應(yīng)消除、企業(yè)投資信心修復(fù)、寬信用持續(xù)等積極因素,預(yù)計2023年社融增速將小幅回升,對應(yīng)于GDP名義增速預(yù)測值6.8%,社融同比增速或?qū)⑻?0.5%左右,社融存量規(guī)模或達到380.35萬億。根據(jù)社融內(nèi)部結(jié)構(gòu)占比估算企業(yè)債券及信貸ABS合計規(guī)模或達37.69萬億;若將該數(shù)值扣除政府支持機構(gòu)債后的值(35.71萬億)近似作為2023年存量信用債的規(guī)模,并結(jié)合存量信用債占企業(yè)部門債務(wù)比重以及企業(yè)部門債務(wù)占非金融部門債務(wù)比重,可推算得到今年非金融部門總債務(wù)或為386.99萬億,同比增速達8.85%,較2022年小幅增加0.41個百分點;對應(yīng)杠桿率將達到299.41%,較2022年水平提高5.63個百分點,較2020年水平高5.29個百分點。

(二)各部門杠桿率均上升,企業(yè)、政府部門成為加杠桿主力

企業(yè)部門債務(wù)規(guī)模增速略微放緩,但杠桿率繼續(xù)抬升。2023年貨幣政策穩(wěn)健精準、偏向積極,政策引導(dǎo)金融機構(gòu)加大對實體經(jīng)濟支持、銀行信貸投放“適度靠前發(fā)力”,疊加防疫政策優(yōu)化、投資信心逐步修復(fù),預(yù)計企業(yè)部門融資需求將有所回升,企業(yè)端杠桿率將繼續(xù)成為加杠桿的主要動力。根據(jù)前文估算,企業(yè)部門債務(wù)或達到226萬億元,同比增速將達到8.58%,略低于2022年增速0.2個百分點;杠桿率或較2022年的171.98%繼續(xù)上升至174.86%左右,但仍低于2020年176.04%的水平。從內(nèi)部構(gòu)成看,預(yù)計人民幣貸款與信用債融資增量將繼續(xù)明顯抬升,企業(yè)部門貸款有望超過150萬億、存量信用債規(guī)模有望超過33萬億,但均難以保持上年較高增速,或?qū)⑽⒔担辉陔[性債務(wù)嚴監(jiān)管背景下,政策對非標資產(chǎn)的管控仍較嚴格, 2022年9月清理整頓各類交易場所部際聯(lián)席會議第七次會議要求堅決剎住地方交易場所違法違規(guī)濫發(fā)融資產(chǎn)品行為,11月銀保監(jiān)會強調(diào)嚴肅查處融資租賃公司新增隱債業(yè)務(wù)[5],疊加“銀保監(jiān)15號文”[6]等政策仍持續(xù)發(fā)力,預(yù)計今年企業(yè)部門非標融資規(guī)模小幅下降趨勢不改。

政府部門債券規(guī)模增速小幅下降、債務(wù)規(guī)模增速微升,杠桿率繼續(xù)抬升。2023年兩會政府工作報告強調(diào)“積極的財政政策要加力提效”,《關(guān)于2022年中央和地方預(yù)算執(zhí)行情況與2023年中央和地方預(yù)算草案的報告》提出優(yōu)化組合財政赤字、專項債、貼息等工具,擴大財政支出規(guī)模,保持必要的支出強度。根據(jù)部署,今年中央財政赤字3.16萬億元、地方財政赤字0.72萬億元、地方政府專項債新增限額3.8萬億元。加總來看,2023年政府債券合計增加值將達7.68萬億元,政府債券總規(guī)模預(yù)計為68.17萬億元、同比增速12.70%,略低于2022年13.42%的增速;政府部門負債率或較2022年的49.98%升至52.74%。若考慮政府在政府支持機構(gòu)債、政府公共部門外債、非政府債券形式地方政府債務(wù)等方面的償付意愿以及可能承擔的部分償還責任,以2023年政府部門債務(wù)占非金融部門債務(wù)預(yù)計比重19%計算,政府部門債務(wù)總規(guī)模為73.53萬億,同比增速12.14%,略高于2022年12.04%的增速;廣義政府部門杠桿率升至56.89%,較2022年抬升2.71個百分點。

居民部門債務(wù)規(guī)模增速小幅回升,杠桿率止降微升。當前居民收入增速相對偏弱、新冠疫情“疤痕效應(yīng)”仍存,居民部門加杠桿意愿有限,后續(xù)隨著經(jīng)濟逐步企穩(wěn)回暖、更多刺激房地產(chǎn)需求的政策出臺,預(yù)計居民部門債務(wù)增速及杠桿率將止降企穩(wěn)。若以前述非金融部門總債務(wù)減去非金融企業(yè)部門以及政府部門債務(wù),2023年居民部門債務(wù)估算約為87.46萬億元左右,增速由上年的4.91%回升至6.88%;杠桿率較去年微升0.05個百分點至67.67%,但仍未達到2021年底68.20%的水平。從居民部門債務(wù)構(gòu)成看,近年來各分項債務(wù)比重基本不變,若以細項債務(wù)占比估算,住戶銀行貸款及公積金貸款規(guī)模分別達到80.09萬億、7.37萬億左右,住戶銀行貸款增速可能微增。

[1] 文中除特別說明外,“政府部門杠桿率”為僅包含顯性債務(wù)。在本文中,政府部門債務(wù)統(tǒng)計口徑為顯性債務(wù)+政府支持機構(gòu)債+政府外債,若非特別注明,政府部門債務(wù)指考慮政府一定救助責任后的債務(wù),相應(yīng)的,若非特別注明,政府部門杠桿率也指考慮政府一定救助責任后的杠桿率。

[2] 參見2023年2月金融數(shù)據(jù)點評《社融與信貸延續(xù)同比高增,融資結(jié)構(gòu)好轉(zhuǎn)但基礎(chǔ)不牢》

[3] 參見《寒意雖存,春山可望—2022年宏觀經(jīng)濟及大類資產(chǎn)配置分析與2023年展望》

[4]本章節(jié)杠桿率統(tǒng)計口徑均為年度口徑。

[5] 2022年11月28日,銀保監(jiān)會公布《關(guān)于加強金融租賃公司融資租賃業(yè)務(wù)合規(guī)監(jiān)管有關(guān)問題的通知》(銀保監(jiān)辦發(fā)〔2022〕12號),要求加強構(gòu)筑物作為租賃物的適格性監(jiān)管,嚴禁將涉嫌新增隱債及被處置后可能影響公共服務(wù)正常供應(yīng)的構(gòu)筑物作為租賃物。

[6] 2021年7月《銀行保險機構(gòu)進一步做好地方政府隱性債務(wù)風險防范化解工作的指導(dǎo)意見》(銀保監(jiān)〔2021〕15號)及其補充通知明確要求銀行保險機構(gòu)不得通過理財、信托等非標產(chǎn)品違規(guī)向政府融資平臺提供融資。

分享

分享

京公網(wǎng)安備 11010802028547號