蔣飛2023-03-31 22:54

![]()

核心觀點(diǎn)

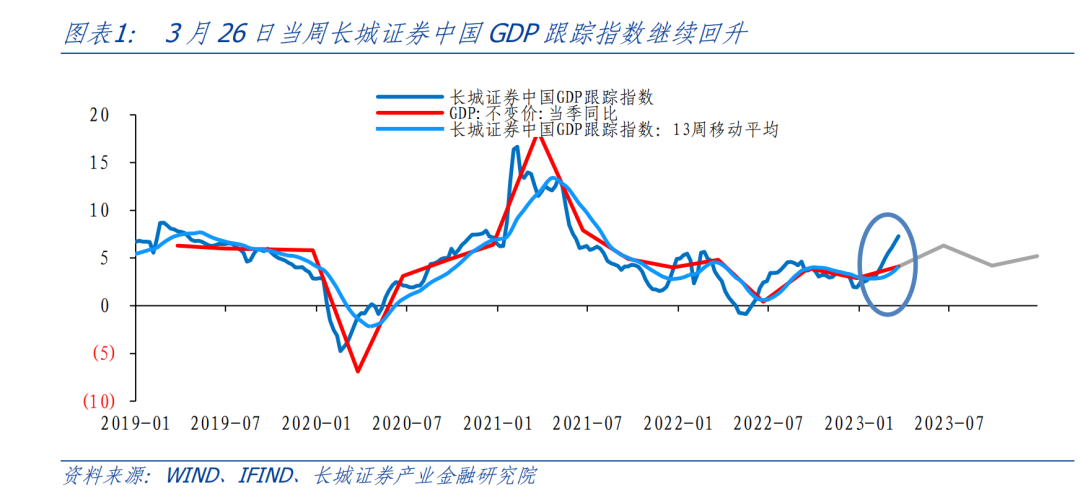

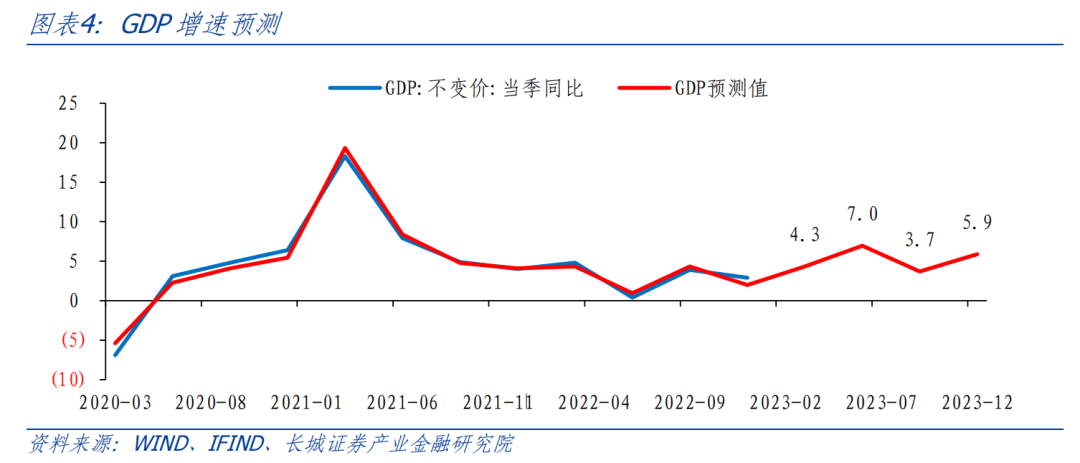

今年一季度截至3月26日,我們結(jié)合已經(jīng)公布的經(jīng)濟(jì)數(shù)據(jù)和高頻數(shù)據(jù)大致測算,GDP約在4.1%左右,其中消費(fèi)支出、資本形成、凈出口分別拉動約2.2/2/-0.1個百分點(diǎn)。由此預(yù)計今年一季度GDP或在4.3%左右。另外,由于去年二季度低基數(shù)影響,今年二季度GDP同比有望迎來較大反彈,可能達(dá)到7%左右。

我們在年報中預(yù)測中性情形下全年GDP增速可能在5%左右,當(dāng)前看來疫情對居民正常出行與生產(chǎn)的掣肘已去,開年地產(chǎn)修復(fù)快于我們預(yù)期,但出口可能面臨更大壓力,綜合來看我們上調(diào)GDP預(yù)測至5.2%左右,GDP支出法最終消費(fèi)、資本形成、凈出口實(shí)際增速分別可能為7.2%、4.1%和-15.6%,分別拉動GDP增長約3.9、1.8和-0.5個百分點(diǎn)。

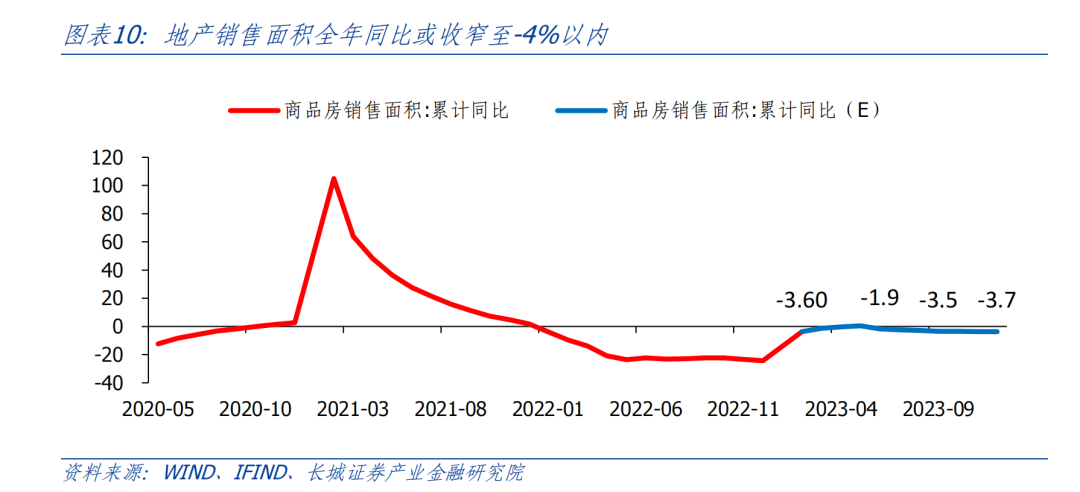

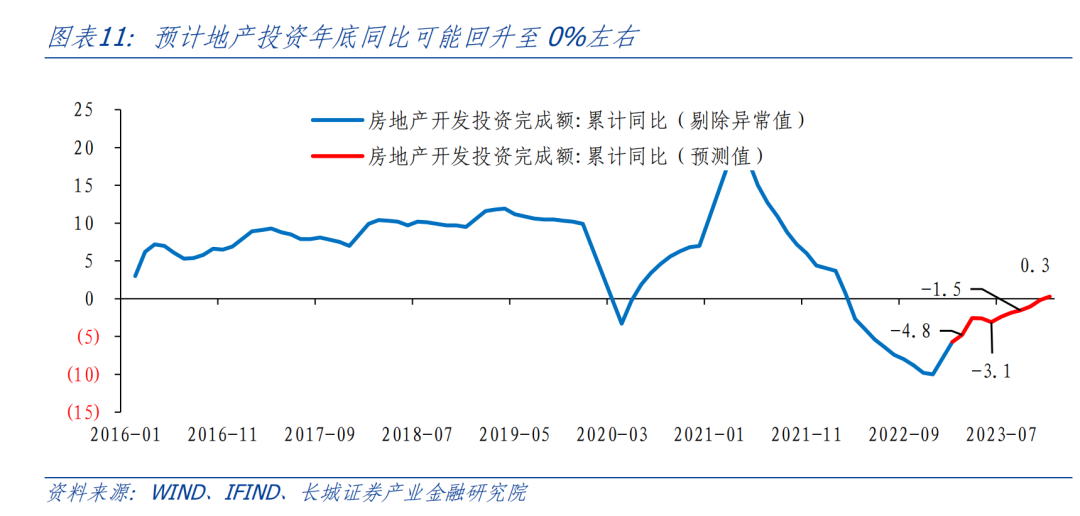

今年修復(fù)斜率的兩大主線一在消費(fèi),二在地產(chǎn)。消費(fèi)方面,居民出行掣肘已去,但儲蓄傾向仍然較高,消費(fèi)信心不足。1-2月份消費(fèi)的特征即線下餐飲、出行相關(guān)消費(fèi)反彈力度較強(qiáng),汽車、手機(jī)等耐用品增長乏力,這可能也會是今年消費(fèi)形勢的一個寫照。往后看,今年消費(fèi)增速整體有望迎來“N形”反彈,全年社零同比或能回升至7%左右。地產(chǎn)方面,年初房地產(chǎn)利好政策刺激疊加疫情沖擊下受到抑制的地產(chǎn)需求集中釋放, 1-2月全國房地產(chǎn)銷售面積同比-3.6%,好于我們前期的預(yù)測。但全年地產(chǎn)可能仍在調(diào)整期,我們認(rèn)為今年仍需保持一定的降息力度,以確保實(shí)際地產(chǎn)利率在較低位置,由此測算全年地產(chǎn)成交面積同比或收窄至-4%左右。對應(yīng)地產(chǎn)投資增速或能回升至0%。

出口方面,今年3月以來歐美多家銀行危機(jī)爆發(fā),經(jīng)濟(jì)衰退風(fēng)險進(jìn)一步抬升,同時地緣政治不確定性加強(qiáng),今年出口承擔(dān)壓力可能進(jìn)一步加強(qiáng)。我們再次下調(diào)全年出口增速預(yù)期,可能在-7.8%左右。

我們測算一季度GDP已經(jīng)回升到4.3%左右,其中政府消費(fèi)支出和資本形成分別拉動約0.8和2個百分點(diǎn),是一季度經(jīng)濟(jì)回升的重要支撐力量。這也與年初投資“開門紅”、財政支出與政府債提前發(fā)力有較大關(guān)系。不過政府支出對投資的支撐作用可能持續(xù)性不強(qiáng),因此后續(xù)居民消費(fèi)進(jìn)一步修復(fù)可能將繼續(xù)彌補(bǔ)投資增速放慢的缺口。但我們提示海外風(fēng)險加劇,對我國出口以及工業(yè)生產(chǎn)都可能形成沖擊,財政支出要發(fā)揮逆周期調(diào)節(jié)的“兜底”功能,不排除后續(xù)財政支出增速比年初進(jìn)一步提高的可能。

1.二季度GDP同比或在7%左右

我們在《艱苦奮斗,抗擊通縮》中提示,中性情形下全年GDP增速可能在5%左右。實(shí)際上去年年末到今年1月份我國疫情快速達(dá)峰、過峰,今年2月以來,疫情對居民出行、線下消費(fèi)、生產(chǎn)的掣肘逐步消弭。當(dāng)前我國經(jīng)濟(jì)處于從通縮中復(fù)蘇的過程,需求復(fù)蘇的力度較弱,結(jié)構(gòu)不均衡,外需較冷,投資較熱,消費(fèi)恢復(fù)也不全面,仍然需要警惕通縮風(fēng)險。今年一季度截至3月26日,我們結(jié)合已經(jīng)公布的經(jīng)濟(jì)數(shù)據(jù)和高頻數(shù)據(jù)大致測算,GDP約在4.1%左右,其中消費(fèi)支出、資本形成、凈出口分別拉動約2.2/2/-0.1個百分點(diǎn)。由此預(yù)計今年一季度GDP或在4.3%左右。另外,由于去年二季度低基數(shù)影響,今年二季度GDP同比有望迎來較大反彈,可能達(dá)到7%左右。

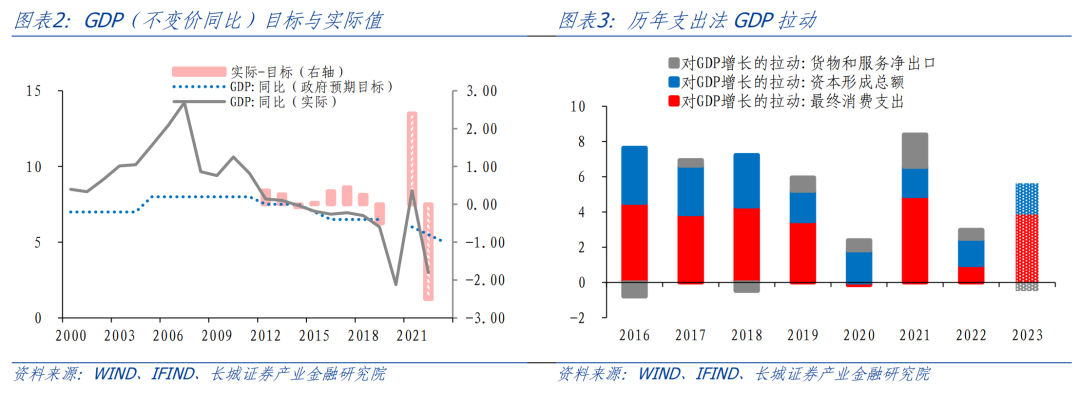

3月份政府工作報告對2023年GDP增速的設(shè)定為5.0%,這是一個相當(dāng)務(wù)實(shí)的目標(biāo),既給復(fù)蘇不確定性預(yù)留了空間,又進(jìn)一步傳遞出高質(zhì)量發(fā)展的信號。實(shí)際上從31個省份公布的2023年增速目標(biāo)來看,加權(quán)平均后的全國增速在5.5%以上,因此5%可能是一個類似“底線”的目標(biāo)。

與2023年相似,2021年同樣經(jīng)歷過2020年的低速發(fā)展期,政府工作報告設(shè)定了6%以上的增速目標(biāo),而當(dāng)年實(shí)現(xiàn)了8.4%的增長,2020-2021年兩年平均增長5.3%。2021年消費(fèi)支出、資本形成、凈出口分別拉動GDP增長4.9/1.7/1.8個百分點(diǎn)。今年與2021年不同點(diǎn)在于,凈出口對GDP的拉動大概率變?yōu)樨?fù)值,因此GDP實(shí)現(xiàn)超預(yù)期反彈有一定困難。我們預(yù)計全年GDP增速可能達(dá)到5.2%左右,GDP支出法最終消費(fèi)、資本形成、凈出口實(shí)際增速分別可能為7.2%、4.1%和-15.6%,分別拉動GDP增長約3.9、1.8和-0.5個百分點(diǎn)。

與2023年相似,2021年同樣經(jīng)歷過2020年的低速發(fā)展期,政府工作報告設(shè)定了6%以上的增速目標(biāo),而當(dāng)年實(shí)現(xiàn)了8.4%的增長,2020-2021年兩年平均增長5.3%。2021年消費(fèi)支出、資本形成、凈出口分別拉動GDP增長4.9/1.7/1.8個百分點(diǎn)。今年與2021年不同點(diǎn)在于,凈出口對GDP的拉動大概率變?yōu)樨?fù)值,因此GDP實(shí)現(xiàn)超預(yù)期反彈有一定困難。我們預(yù)計全年GDP增速可能達(dá)到5.2%左右,GDP支出法最終消費(fèi)、資本形成、凈出口實(shí)際增速分別可能為7.2%、4.1%和-15.6%,分別拉動GDP增長約3.9、1.8和-0.5個百分點(diǎn)。 2.消費(fèi)基礎(chǔ)作用的發(fā)揮需要居民消費(fèi)信心修復(fù)

2.消費(fèi)基礎(chǔ)作用的發(fā)揮需要居民消費(fèi)信心修復(fù)

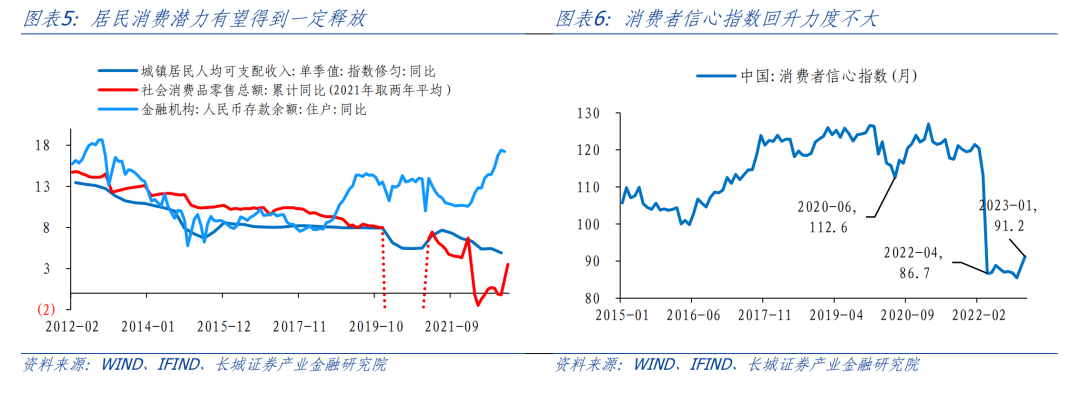

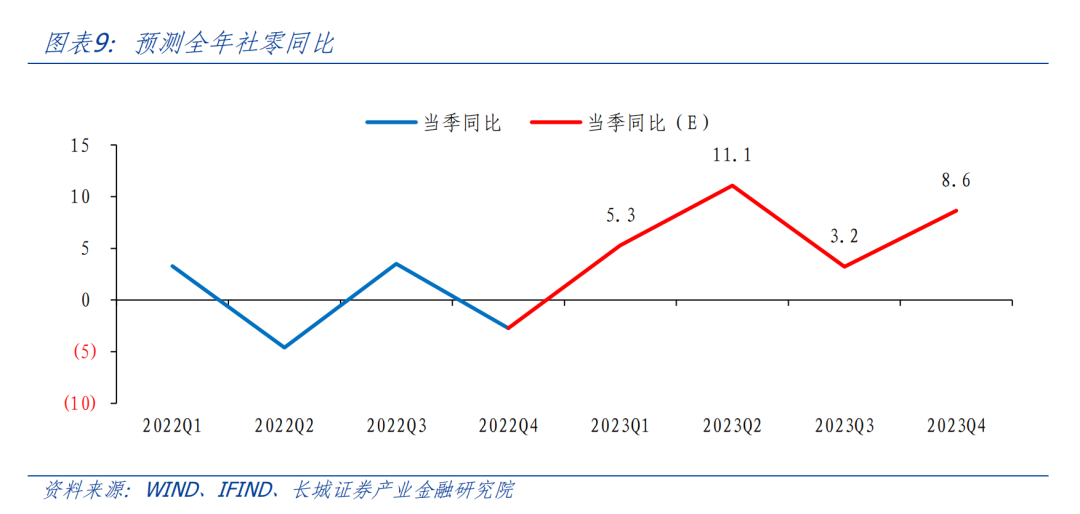

消費(fèi)修復(fù)是今年經(jīng)濟(jì)修復(fù)的一條主線。政府工作報告提出“把恢復(fù)和擴(kuò)大消費(fèi)擺在優(yōu)先位置。多渠道增加城鄉(xiāng)居民收入。穩(wěn)定大宗消費(fèi),推動生活服務(wù)消費(fèi)恢復(fù)。”我們在年初經(jīng)濟(jì)展望中提到,樂觀情形下若今年疫情對經(jīng)濟(jì)社會的影響基本消除,居民消費(fèi)潛力得以充分釋放,那么社會消費(fèi)品零售總額同比可能回升至10%左右。實(shí)際上今年1月份隨著疫情防控優(yōu)化國內(nèi)快速“達(dá)峰”、“過峰”,春節(jié)之后居民出行掣肘基本已消除。1-2月份社零同比+3.5%,基本符合我們預(yù)期。不過1-2月份消費(fèi)有一個較明顯的特征,即線下餐飲、出行相關(guān)消費(fèi)反彈力度較強(qiáng),汽車、手機(jī)等耐用品增長乏力,這可能也會是今年消費(fèi)形勢的一個寫照。往后看,今年消費(fèi)增速整體有望迎來“N形”反彈,全年社零同比或能回升至7%左右。

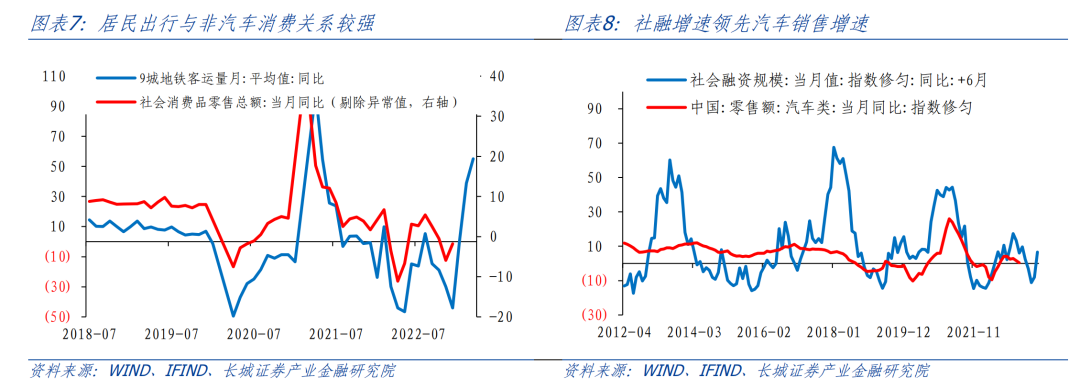

消費(fèi)修復(fù)更多需要居民消費(fèi)信心來支撐,當(dāng)前看,居民儲蓄傾向仍然相對較高,消費(fèi)信心不足。今年1月份,居民存款增速仍在17.25%的高位;統(tǒng)計局?jǐn)?shù)據(jù)顯示國內(nèi)消費(fèi)者信心指數(shù)為91.2%,雖然明顯回升但仍然遠(yuǎn)低于疫情前水平。從這個角度來看,去年居民收入增加帶來的消費(fèi)潛力能否得到充分釋放還存在較大的不確定性。今年的消費(fèi)增長更多可能是一種低基數(shù)因素帶來的“修復(fù)式”反彈。 對于汽車以外的消費(fèi),我們可以參照重點(diǎn)城市地鐵客運(yùn)量來確定其反彈力度。3月以來前20日,九城地鐵客運(yùn)量平均5453.89萬人次,已經(jīng)超過2019年同期的105%。正常情形下,我們假設(shè)今年全年地鐵客運(yùn)量均能超過2019年同期1%以上,根據(jù)地鐵客運(yùn)量增速與汽車外消費(fèi)增速之間的相關(guān)關(guān)系,可以大致測算今年全年除汽車外的零售同比可達(dá)10.8%,2022-2023兩年平均增速可達(dá)3.8%。

對于汽車以外的消費(fèi),我們可以參照重點(diǎn)城市地鐵客運(yùn)量來確定其反彈力度。3月以來前20日,九城地鐵客運(yùn)量平均5453.89萬人次,已經(jīng)超過2019年同期的105%。正常情形下,我們假設(shè)今年全年地鐵客運(yùn)量均能超過2019年同期1%以上,根據(jù)地鐵客運(yùn)量增速與汽車外消費(fèi)增速之間的相關(guān)關(guān)系,可以大致測算今年全年除汽車外的零售同比可達(dá)10.8%,2022-2023兩年平均增速可達(dá)3.8%。 對于汽車消費(fèi)回升的趨勢,我們將社融增速作為汽車零售增速的“錨”,今年全年社融缺少政府債的支撐,上行動力可能不足;對應(yīng)的,汽車零售可能難以重現(xiàn)前兩年的火熱。乘聯(lián)會數(shù)據(jù)顯示,3月前19日,乘用車市場零售70萬輛,同比-8%,今年以來累計零售337.9萬輛,同比-18%,僅比1-2月收窄2個百分點(diǎn)。大宗消費(fèi)的修復(fù)可能需要較強(qiáng)力度的刺激。2022年在購車稅收優(yōu)惠、消費(fèi)補(bǔ)貼等刺激下,全年汽車類銷售額同比+4.5%,比整體社零同比高4.7個百分點(diǎn)。但今年汽車消費(fèi)可能難以延續(xù)高增。今年年初乘用車降價明顯,乘聯(lián)會數(shù)據(jù)顯示3月中旬乘用車總體市場折扣率約為14.4%,較2月底的13.9%有所提高,終端價格競爭激烈,導(dǎo)致消費(fèi)者觀望情緒蔓延,3月汽車銷量不及預(yù)期。1-2月份汽車類零售額同比-9.4%,我們預(yù)計全年汽車銷售或量升價跌,汽車類零售額同比可能在-4.3%左右。

對于汽車消費(fèi)回升的趨勢,我們將社融增速作為汽車零售增速的“錨”,今年全年社融缺少政府債的支撐,上行動力可能不足;對應(yīng)的,汽車零售可能難以重現(xiàn)前兩年的火熱。乘聯(lián)會數(shù)據(jù)顯示,3月前19日,乘用車市場零售70萬輛,同比-8%,今年以來累計零售337.9萬輛,同比-18%,僅比1-2月收窄2個百分點(diǎn)。大宗消費(fèi)的修復(fù)可能需要較強(qiáng)力度的刺激。2022年在購車稅收優(yōu)惠、消費(fèi)補(bǔ)貼等刺激下,全年汽車類銷售額同比+4.5%,比整體社零同比高4.7個百分點(diǎn)。但今年汽車消費(fèi)可能難以延續(xù)高增。今年年初乘用車降價明顯,乘聯(lián)會數(shù)據(jù)顯示3月中旬乘用車總體市場折扣率約為14.4%,較2月底的13.9%有所提高,終端價格競爭激烈,導(dǎo)致消費(fèi)者觀望情緒蔓延,3月汽車銷量不及預(yù)期。1-2月份汽車類零售額同比-9.4%,我們預(yù)計全年汽車銷售或量升價跌,汽車類零售額同比可能在-4.3%左右。

對于整體消費(fèi)的預(yù)判,近5年汽車類零售額占全部社會消費(fèi)品零售總額均在10%左右,按汽車與非汽車消費(fèi)1:9大致測算,今年社零同比或在7%左右,“N形”修復(fù)特征較為明顯,一季度消費(fèi)增速或約5.3%,二季度有望超過11%。 3.投資關(guān)鍵作用的發(fā)揮或許還要地產(chǎn)修復(fù)的拉動

3.投資關(guān)鍵作用的發(fā)揮或許還要地產(chǎn)修復(fù)的拉動

地產(chǎn)修復(fù)是今年經(jīng)濟(jì)回暖的另一條主線。關(guān)于房地產(chǎn),政府工作報告提出今年要加強(qiáng)住房保障體系建設(shè),支持剛性和改善性住房需求,解決好新市民、青年人等住房問題。有效防范化解優(yōu)質(zhì)頭部房企風(fēng)險,改善資產(chǎn)負(fù)債狀況,防止無序擴(kuò)張,促進(jìn)房地產(chǎn)業(yè)平穩(wěn)發(fā)展。今年1-2月,全國房地產(chǎn)銷售面積同比-3.6%,降幅明顯收窄,好于我們前期的預(yù)測。2022年全國地產(chǎn)銷售面積13.6億平方米,同比-24.3%,2023年初地產(chǎn)的迅速修復(fù)一方面是降息等需求刺激政策的推動,更重要的可能還是疫情沖擊下受到抑制的地產(chǎn)需求集中釋放。因此盡管年初地產(chǎn)修復(fù)速度快于市場預(yù)期,但全年地產(chǎn)可能仍在調(diào)整期,商品房銷售面積同比降幅可能收窄至-4%以內(nèi)(具體測算見下文)。

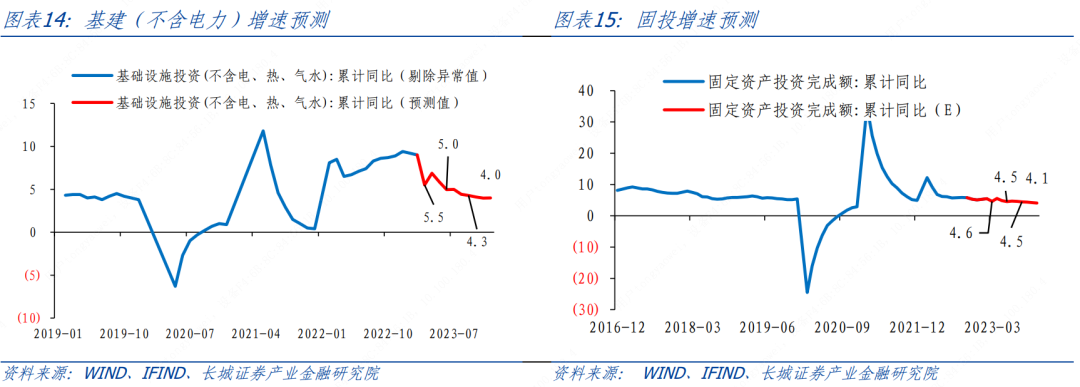

對于地產(chǎn)投資,我們在年度報告中預(yù)計今年全年地產(chǎn)銷售面積降幅收窄至-10%,對應(yīng)房地產(chǎn)投資同比降幅或收窄至-4.8%。實(shí)際上1-2月地產(chǎn)投資也修復(fù)好于我們預(yù)期,降幅收窄至-5.7%。往后看,百大城市土地成交面積增速回升預(yù)示今年地產(chǎn)投資增速可能繼續(xù)回暖,我們預(yù)計全年地產(chǎn)投資或回升到0%左右。 固定資產(chǎn)投資年初“開門紅”超出我們前期預(yù)測,除了地產(chǎn)投資降幅快速收窄,制造業(yè)和基建(不含電力)投資增速也維持高位,1-2月分別為+8.1%和+9%,僅比去年末下滑1和0.4個百分點(diǎn)。但往后看,制造業(yè)投資與基建投資可能都將逐步回落,我們維持年度報告對此兩項(xiàng)投資的判斷。

固定資產(chǎn)投資年初“開門紅”超出我們前期預(yù)測,除了地產(chǎn)投資降幅快速收窄,制造業(yè)和基建(不含電力)投資增速也維持高位,1-2月分別為+8.1%和+9%,僅比去年末下滑1和0.4個百分點(diǎn)。但往后看,制造業(yè)投資與基建投資可能都將逐步回落,我們維持年度報告對此兩項(xiàng)投資的判斷。

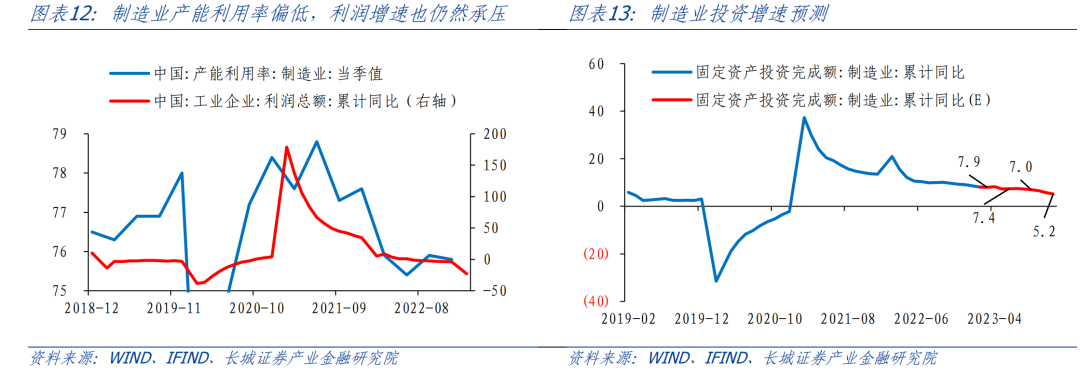

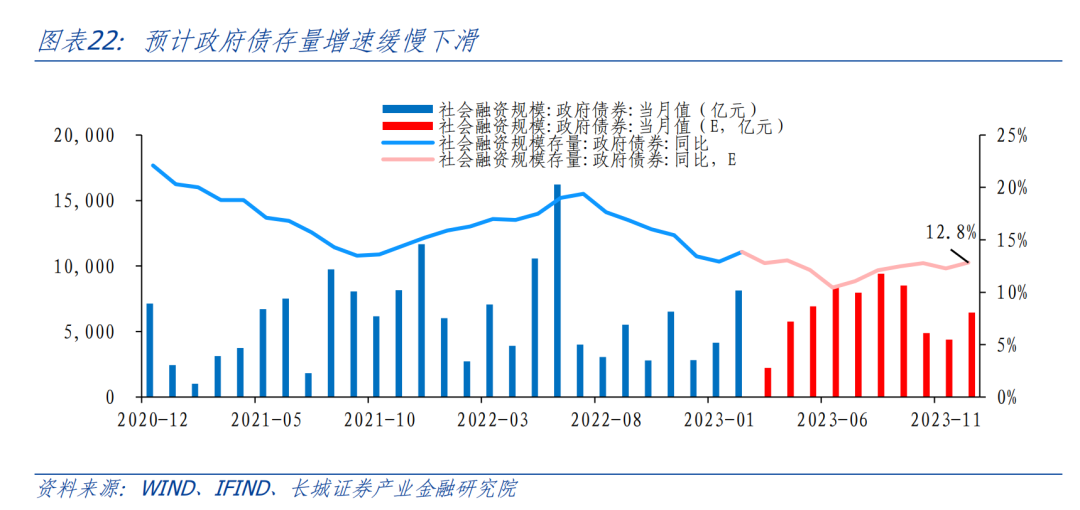

對于制造業(yè),今年的投資增長可能存在一定結(jié)構(gòu)性機(jī)遇,如傳統(tǒng)制造業(yè)升級、高技術(shù)制造業(yè)等。但我們認(rèn)為制造業(yè)整體增速難以實(shí)現(xiàn)2022年9.1%的高增。制造業(yè)投資的阻力主要在兩方面,一則歐美衰退風(fēng)險抬升,出口難言樂觀,制造業(yè)生產(chǎn)與投資均可能受到影響;二則國際大宗商品價格震蕩下行,國內(nèi)PPI同比也有繼續(xù)負(fù)增的壓力,制造業(yè)企業(yè)利潤增速承壓,投資動力不足。今年1-2月全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額8872.1億元,同比-22.9%。另外,制造業(yè)投資過快增長可能導(dǎo)致產(chǎn)能閑置,2022年制造業(yè)產(chǎn)能利用率平均約75.8%,比2021年平均下降2.1個百分點(diǎn),處于歷史偏低水平,產(chǎn)能利用率偏低也不利于制造業(yè)投資持續(xù)高速增長。2020-2021年制造業(yè)投資兩年平均增速在5.4%,我們預(yù)計今年制造業(yè)投資增速可能前高后低,年末平穩(wěn)下滑至5.2%左右。 對于基建投資,基建投資提前發(fā)力在年初發(fā)揮了擴(kuò)內(nèi)需的關(guān)鍵作用。開年兩月政府債提前發(fā)力已現(xiàn)端倪,今年1-2月政府債融資合計12278億元,與去年2-3月(春節(jié)后兩月)同比+25%,2月末政府債存量同比大舉抬升1個百分點(diǎn)至13.9%。但這種對政府投資依賴較強(qiáng)的投資可能不具有持續(xù)性。今年政府債融資需彌合大約3.88萬億赤字+3.8萬億專項(xiàng)債,據(jù)此測算,年末政府債存量增速會小幅下滑到12.8%。預(yù)示今年基建投資后續(xù)可能沒有太大上行動力。我們預(yù)計今年基建投資增速可能平穩(wěn)下滑至4.1%左右。

對于基建投資,基建投資提前發(fā)力在年初發(fā)揮了擴(kuò)內(nèi)需的關(guān)鍵作用。開年兩月政府債提前發(fā)力已現(xiàn)端倪,今年1-2月政府債融資合計12278億元,與去年2-3月(春節(jié)后兩月)同比+25%,2月末政府債存量同比大舉抬升1個百分點(diǎn)至13.9%。但這種對政府投資依賴較強(qiáng)的投資可能不具有持續(xù)性。今年政府債融資需彌合大約3.88萬億赤字+3.8萬億專項(xiàng)債,據(jù)此測算,年末政府債存量增速會小幅下滑到12.8%。預(yù)示今年基建投資后續(xù)可能沒有太大上行動力。我們預(yù)計今年基建投資增速可能平穩(wěn)下滑至4.1%左右。 4.出口仍然難言樂觀

4.出口仍然難言樂觀

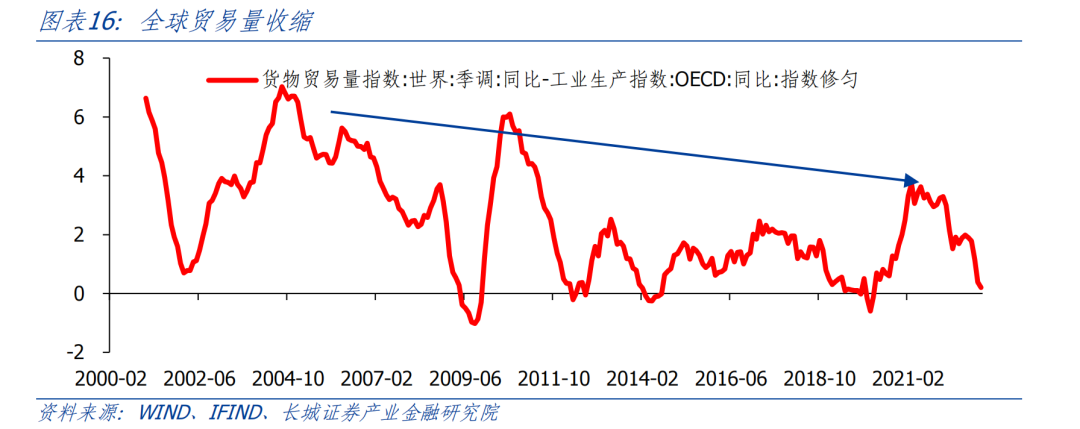

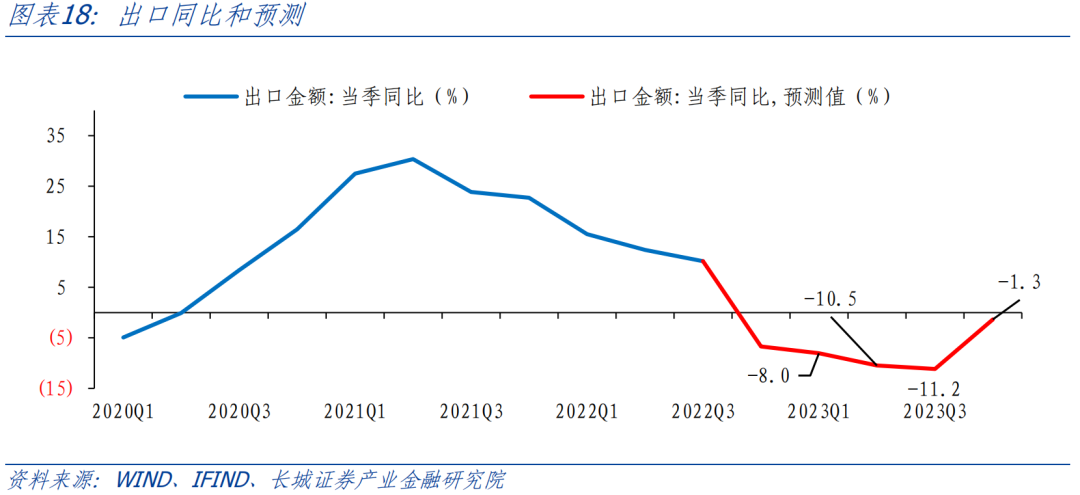

2021和2022年我國出口額維持在相對高位,以美元計價分別同比+29.6%和+7%。主要是疫情初期歐美寬松貨幣政策導(dǎo)致外需擴(kuò)張,我國出口量價齊升。但去年初美聯(lián)儲加息周期開啟,外需回落趨勢逐漸明晰,實(shí)際上去年四季度開始,我國出口數(shù)量指數(shù)已經(jīng)同比負(fù)增,主導(dǎo)出口金額同比轉(zhuǎn)向負(fù)增。 今年前兩月出口同比-6.8%,與我們前期預(yù)測基本一致。對今年全年出口的判斷,我們強(qiáng)調(diào)前期觀點(diǎn):中美貿(mào)易分歧進(jìn)一步加劇,或?qū)⒊掷m(xù)影響我國出口需求;再疊加歐美衰退趨勢,全球貿(mào)易量都將收縮,我國出口量也大概率下降,出口最差的時候可能還未到來。實(shí)際上今年3月以來歐美多家銀行危機(jī)爆發(fā),經(jīng)濟(jì)衰退風(fēng)險進(jìn)一步抬升,同時地緣政治不確定性加強(qiáng),今年出口承擔(dān)壓力可能進(jìn)一步加強(qiáng)。

今年前兩月出口同比-6.8%,與我們前期預(yù)測基本一致。對今年全年出口的判斷,我們強(qiáng)調(diào)前期觀點(diǎn):中美貿(mào)易分歧進(jìn)一步加劇,或?qū)⒊掷m(xù)影響我國出口需求;再疊加歐美衰退趨勢,全球貿(mào)易量都將收縮,我國出口量也大概率下降,出口最差的時候可能還未到來。實(shí)際上今年3月以來歐美多家銀行危機(jī)爆發(fā),經(jīng)濟(jì)衰退風(fēng)險進(jìn)一步抬升,同時地緣政治不確定性加強(qiáng),今年出口承擔(dān)壓力可能進(jìn)一步加強(qiáng)。 對于今年全年出口走勢的判斷,可以在季節(jié)性的基礎(chǔ)上結(jié)合今年的趨勢做大致推演。實(shí)際上從去年四季度開始,單月出口額已經(jīng)出現(xiàn)了低于季節(jié)性的趨勢,考慮到今年不利因素的疊加,我們下調(diào)前期全年出口增速-5.5%的預(yù)期,可能在-7.8%左右,全年增速或走出先下降后回升的“對勾”形。3月份來看,我國出口仍無明顯轉(zhuǎn)強(qiáng)的信號:運(yùn)價低位企穩(wěn),SCFI同比在-80%左右的低位,作為對照,韓國3月前20日出口同比-17.4%,比2月同期降幅擴(kuò)大2.3個百分點(diǎn)。我國3月出口同比降幅或擴(kuò)大至-10.5%,對應(yīng)一季度出口同比-8%,而二季度出口同比降幅可能進(jìn)一步擴(kuò)大,或在-10.3%左右。

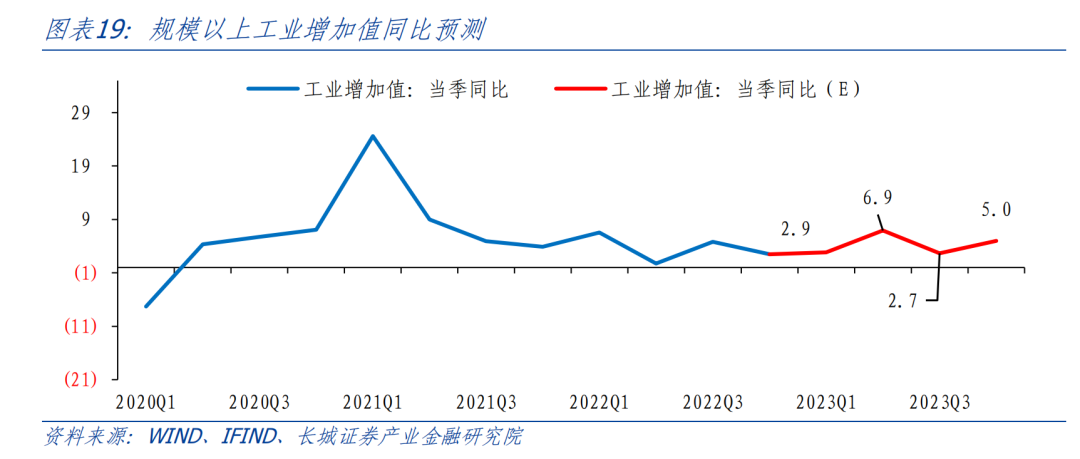

對于今年全年出口走勢的判斷,可以在季節(jié)性的基礎(chǔ)上結(jié)合今年的趨勢做大致推演。實(shí)際上從去年四季度開始,單月出口額已經(jīng)出現(xiàn)了低于季節(jié)性的趨勢,考慮到今年不利因素的疊加,我們下調(diào)前期全年出口增速-5.5%的預(yù)期,可能在-7.8%左右,全年增速或走出先下降后回升的“對勾”形。3月份來看,我國出口仍無明顯轉(zhuǎn)強(qiáng)的信號:運(yùn)價低位企穩(wěn),SCFI同比在-80%左右的低位,作為對照,韓國3月前20日出口同比-17.4%,比2月同期降幅擴(kuò)大2.3個百分點(diǎn)。我國3月出口同比降幅或擴(kuò)大至-10.5%,對應(yīng)一季度出口同比-8%,而二季度出口同比降幅可能進(jìn)一步擴(kuò)大,或在-10.3%左右。 對于國內(nèi)工業(yè)生產(chǎn),1-2月份工業(yè)增加值同比+2.4%,略低于我們前期預(yù)測。往后看,隨著節(jié)后人員到崗,復(fù)工復(fù)產(chǎn)加速推進(jìn),內(nèi)需修復(fù)有望沖抵外需回落的影響,正常情形下有望實(shí)現(xiàn)工業(yè)生產(chǎn)的平穩(wěn)增長,全年工業(yè)增加值同比可能以“N形”增長路徑回升,全年平均可能增長4.2%左右。

對于國內(nèi)工業(yè)生產(chǎn),1-2月份工業(yè)增加值同比+2.4%,略低于我們前期預(yù)測。往后看,隨著節(jié)后人員到崗,復(fù)工復(fù)產(chǎn)加速推進(jìn),內(nèi)需修復(fù)有望沖抵外需回落的影響,正常情形下有望實(shí)現(xiàn)工業(yè)生產(chǎn)的平穩(wěn)增長,全年工業(yè)增加值同比可能以“N形”增長路徑回升,全年平均可能增長4.2%左右。 5.財政政策繼續(xù)“加力提效”

5.財政政策繼續(xù)“加力提效”

根據(jù)財政部《2023年中央和地方預(yù)算草案》,今年擬安排赤字38800億元,比2022年增加5100億元。其中全國一般公共預(yù)算收入217300億元,同比增長6.7%。全國一般公共預(yù)算支出275130億元(含中央預(yù)備費(fèi)500億元),同比增長5.6%,比2022年低0.5個百分點(diǎn)。今年財政支出與政府債融資都顯示出明顯的前置特征:1-2月財政支出40898億元,同比7%,支出進(jìn)度達(dá)到14.9%,比過去五年高1個百分點(diǎn);1-2月社融口徑政府債融資合計12278億元,wind數(shù)據(jù)顯示3月前27日政府債凈融資2145億元,按1-3月份政府債融資約14500億元測算,一季度融資進(jìn)度達(dá)19%,比過去五年高7個百分點(diǎn)。

我們測算一季度GDP已經(jīng)回升到4.3%左右,其中居民消費(fèi)支出拉動1.4%,而政府消費(fèi)支出和資本形成分別拉動約0.8和2個百分點(diǎn),是一季度經(jīng)濟(jì)回升的重要支撐力量。這也與年初投資“開門紅”、財政支出與政府債提前發(fā)力有較大關(guān)系。基準(zhǔn)情形下,后續(xù)政府債融資可能回歸季節(jié)性,年末政府債存量增速可能穩(wěn)步回落至12.8%左右。從這個角度看,政府支出對投資的支撐作用可能持續(xù)性不強(qiáng),因此后續(xù)居民消費(fèi)進(jìn)一步修復(fù)可能將繼續(xù)彌補(bǔ)投資增速放慢的缺口。

但我們提示海外風(fēng)險加劇,對我國出口以及工業(yè)生產(chǎn)都可能形成沖擊,財政支出要發(fā)揮逆周期調(diào)節(jié)的“兜底”功能,不排除后續(xù)財政支出增速比年初進(jìn)一步提高的可能。

6.貨幣政策強(qiáng)調(diào)“精準(zhǔn)有力”

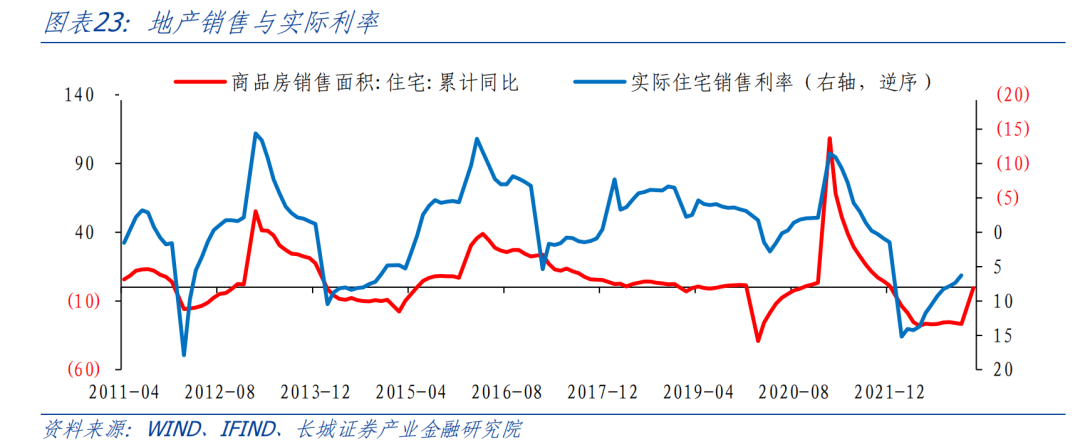

我們在年度報告中提示2023年仍然存在較大降息概率,國內(nèi)降息或50BP以上,主要是基于地產(chǎn)與消費(fèi)弱復(fù)蘇背景下,需要寬松貨幣政策的刺激。尤其是對于地產(chǎn)修復(fù),當(dāng)前階段實(shí)際利率的下降才是推動地產(chǎn)銷售的重要手段。

2022年,70城房價同比從1月的+1.7%下降至12月的-2.3%,而央行口徑加權(quán)平均個人住房貸款利率從一季度的5.49%到四季度的4.26%,降幅超過100BP,在房價下滑的背景下名義利率降幅更大,尤其是5月份降息政策之后,實(shí)際利率見頂之后逐漸下降。但2022年疫情反復(fù)沖擊,地產(chǎn)市場悲觀情緒持續(xù)蔓延,實(shí)際利率下行對地產(chǎn)成交的企穩(wěn)助力有限。

今年1月初,首套房貸利率動態(tài)調(diào)整機(jī)制建立,有38個城市符合條件,可階段性放寬首套住房商業(yè)性個人住房貸款利率下限。今年以來央行口徑的房貸利率數(shù)據(jù)暫未公布,根據(jù)貝殼網(wǎng)數(shù)據(jù),百城首套主流房貸利率較去年末下降約8BP;二套主流房貸利率與去年年末持平。由此可見今年以來整體房貸利率仍在下行。而對于房價,今年前兩月,盡管70個大中城市商品住宅銷售價格環(huán)比總體上漲,但價格同比整體還在負(fù)增。我們認(rèn)為今年房價仍在調(diào)整階段,存在一定的下行壓力,因此仍然需要維持一定的降息力度來對沖房價下行的壓力。在此情形下,今年房貸實(shí)際利率可能維持在相對低位,由此測算今年地產(chǎn)銷售面積同比可能好于我們前期預(yù)測的-10%,或收窄至-4%以內(nèi),而房價同比也可能止跌,全年或回到0%左右。

不過對于寬松貨幣政策的形式,今年的貨幣政策可能更加精準(zhǔn)有力,不再大水漫灌。我們提出的較大幅度降息更多可能通過動態(tài)調(diào)整機(jī)制等靈活方式來實(shí)現(xiàn)。對于1月份符合條件的38個城市 ,今年一季度觀察期內(nèi),僅兩個城市(九江、揚(yáng)州)在去年11月以及今年1月、2月新建商品住宅銷售價格環(huán)比和同比均上漲;同時新增兩城(貴陽、贛州)連續(xù)三個月房價環(huán)比、同比回落,可下調(diào)房貸利率。由此判斷二季度房貸利率可能整體依然會下降,維持一定的降息力度。 對于社融規(guī)模,我們在年度報告預(yù)測社融增速可能回升至11.5%左右,主要是基于對今年貨幣政策相對寬松、政府債維持增長對社融的支撐。截至2月份,社融增速9.9%,比1月份有所回升。往后看,專項(xiàng)債3.8萬億的額度略低于我們預(yù)期,其對社融的支撐或?qū)⑾陆?/strong>;另外當(dāng)前樓市乃至經(jīng)濟(jì)仍在調(diào)整期,仍需警惕居民購房預(yù)期下降、企業(yè)投資信心不足,利率傳導(dǎo)機(jī)制不暢,信用塌方風(fēng)險始終存在,社融增速可能增長乏力,因此我們調(diào)低預(yù)期,預(yù)計今年社融同比可能小幅回升至10.5%。

對于社融規(guī)模,我們在年度報告預(yù)測社融增速可能回升至11.5%左右,主要是基于對今年貨幣政策相對寬松、政府債維持增長對社融的支撐。截至2月份,社融增速9.9%,比1月份有所回升。往后看,專項(xiàng)債3.8萬億的額度略低于我們預(yù)期,其對社融的支撐或?qū)⑾陆?/strong>;另外當(dāng)前樓市乃至經(jīng)濟(jì)仍在調(diào)整期,仍需警惕居民購房預(yù)期下降、企業(yè)投資信心不足,利率傳導(dǎo)機(jī)制不暢,信用塌方風(fēng)險始終存在,社融增速可能增長乏力,因此我們調(diào)低預(yù)期,預(yù)計今年社融同比可能小幅回升至10.5%。 7.PPI通縮壓力或?qū)⒊掷m(xù),CPI均值或不高于2%

7.PPI通縮壓力或?qū)⒊掷m(xù),CPI均值或不高于2%

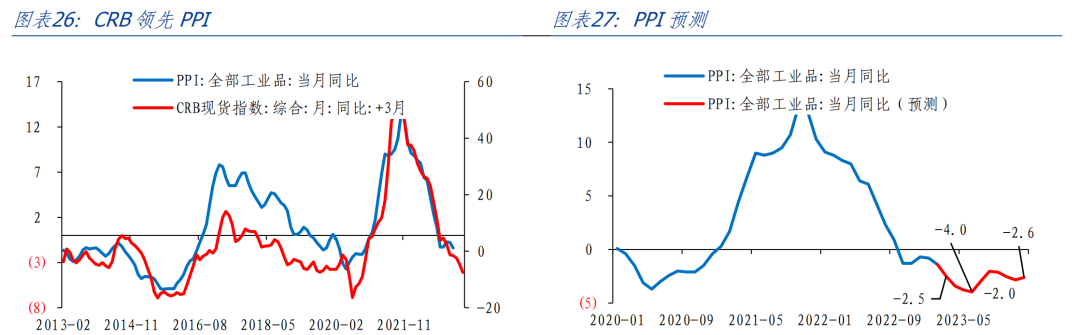

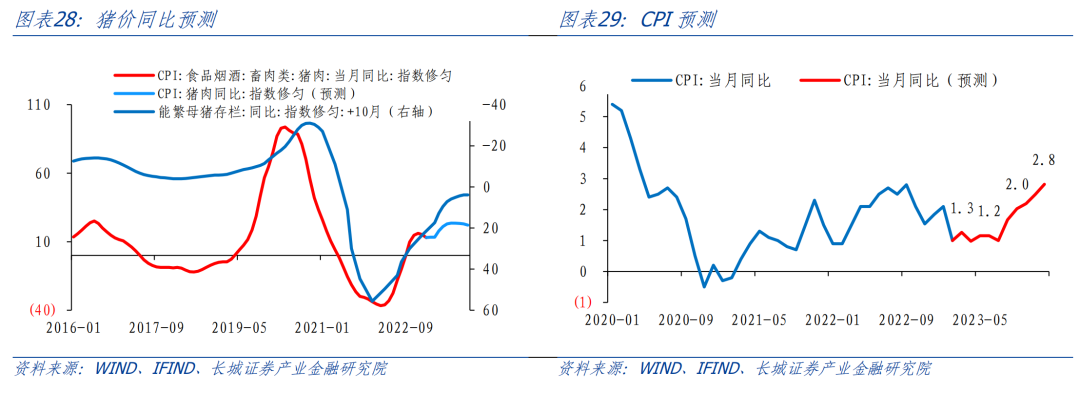

我們在年度報告中提示今年P(guān)PI整體繼續(xù)負(fù)增,CPI相對溫和,全年平均分別在-2.6%和1.6%左右。年初PPI通縮與CPI低位基本符合我們前期判斷,對于全年P(guān)PI均值,我們維持年度報告的判斷,對于CPI,我們略微上調(diào)至1.7%。實(shí)際上政府工作報告對2023年的CPI目標(biāo)設(shè)定在3%左右,連續(xù)三年保持不變。2022年全年CPI均值2%,我們預(yù)期今年CPI均值可能也不會超過2%,為貨幣政策適度寬松留有空間。

1-2月,PPI同比分別-0.8%和-1.4%,顯示出一定的通縮壓力,符合我們前期的提示,PPI通縮壓力仍在。我們在年度報告中預(yù)計今年國際油價或?qū)芜呄滦校瑢?shí)際上今年年初國際油價震蕩回升,PPI高于我們預(yù)期。往后看,CRB現(xiàn)貨指數(shù)仍未見底,預(yù)示上半年P(guān)PI仍有進(jìn)一步負(fù)增的壓力,本輪PPI底部或在今年6月前后,最低或至-4%左右。另外,歐美衰退風(fēng)險加劇,國際油價仍可能震蕩下探,下半年P(guān)PI同比通縮壓力也可能仍然存在。 對于CPI,今年1-2月CPI均值在1.6%,較為溫和,其中核心CPI小幅抬升,平均在0.8%的水平,指明內(nèi)需確實(shí)在修復(fù)。年初CPI中波動較大的豬肉價格同比下滑快于我們的預(yù)期,這主要是2022年下半年能繁母豬存欄快速回補(bǔ),而去年12月、今年1月初疫情“達(dá)峰”,需求屢次受到抑制。往后看,隨著中央豬肉收儲啟動,市場主體信心有所恢復(fù),豬肉價格繼續(xù)下降的壓力可能暫緩,加上去年同期高基數(shù)影響,豬價同比可能在較低位置震蕩。

對于CPI,今年1-2月CPI均值在1.6%,較為溫和,其中核心CPI小幅抬升,平均在0.8%的水平,指明內(nèi)需確實(shí)在修復(fù)。年初CPI中波動較大的豬肉價格同比下滑快于我們的預(yù)期,這主要是2022年下半年能繁母豬存欄快速回補(bǔ),而去年12月、今年1月初疫情“達(dá)峰”,需求屢次受到抑制。往后看,隨著中央豬肉收儲啟動,市場主體信心有所恢復(fù),豬肉價格繼續(xù)下降的壓力可能暫緩,加上去年同期高基數(shù)影響,豬價同比可能在較低位置震蕩。

對于二季度乃至全年,核心CPI回升的趨勢可能仍將繼續(xù),對CPI形成支撐。而豬價同比抬升空間不大,疊加國際油價可能延續(xù)震蕩下行,豬、油對CPI可能沒有太大的拉動作用,我們預(yù)計今年全年CPI均值在1.7%,沒有太大的通脹壓力。 風(fēng)險提示

風(fēng)險提示

地緣政治風(fēng)險超出預(yù)期;信用事件集中爆發(fā);極端天氣影響工業(yè)生產(chǎn);疫情反復(fù)超預(yù)期。

證券研究報告

分享

分享

京公網(wǎng)安備 11010802028547號