蔣飛2023-04-25 08:47

![]()

核心觀點(diǎn)

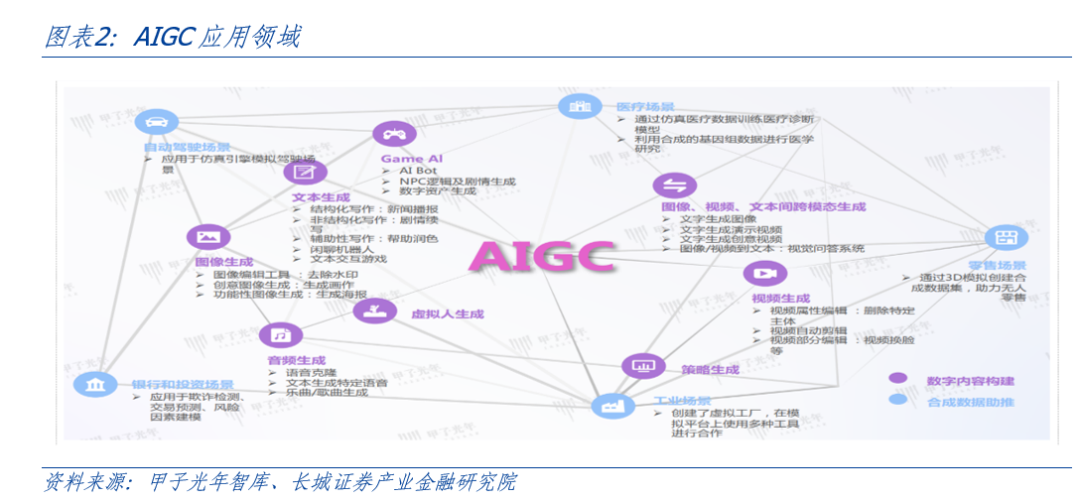

人工智能或?qū)㈤_(kāi)啟互聯(lián)網(wǎng)時(shí)代以來(lái)第三波科技浪潮。2023年伊始,以ChatGPT為代表的AI科技點(diǎn)燃市場(chǎng)熱度。互聯(lián)網(wǎng)時(shí)代以來(lái),全球已經(jīng)發(fā)生了兩波科技浪潮。第一波科技浪潮是以個(gè)人電腦為媒介的互聯(lián)網(wǎng)迅速普及,全球互聯(lián)網(wǎng)用戶數(shù)量大幅增長(zhǎng)。第二波科技浪潮是以智能手機(jī)為媒介的移動(dòng)互聯(lián)網(wǎng)進(jìn)一步變革生產(chǎn)和生活方式。其特點(diǎn)都是科技創(chuàng)新提升了全社會(huì)各行業(yè)的運(yùn)行效率和要素生產(chǎn)率。“AI+”模式可以廣泛應(yīng)用于各行各業(yè),對(duì)傳統(tǒng)的商業(yè)模式進(jìn)行再次革新,可能成為21世紀(jì)第三個(gè)十年的經(jīng)濟(jì)增長(zhǎng)動(dòng)力。

科技浪潮帶動(dòng)投資熱潮,全球研發(fā)投入增加。人工智能概念帶火的第一個(gè)投資方向就是智能程序工具的開(kāi)發(fā),也即軟件端。中國(guó)深耕AI領(lǐng)域多年,人工智能專(zhuān)利技術(shù)持續(xù)攀升,研究覆蓋基礎(chǔ)層、技術(shù)層和應(yīng)用層,但距離美國(guó)人工智能程序水平仍有差距。人工智能概念帶火的第二個(gè)投資方向是半導(dǎo)體產(chǎn)業(yè),也即硬件端。“AI+”模式創(chuàng)造的算力和終端需求,或?qū)⒖s短半導(dǎo)體產(chǎn)業(yè)從周期底部爬升的時(shí)間。中國(guó)短期內(nèi)AI投資將偏向硬件端,解決“卡脖子”問(wèn)題。

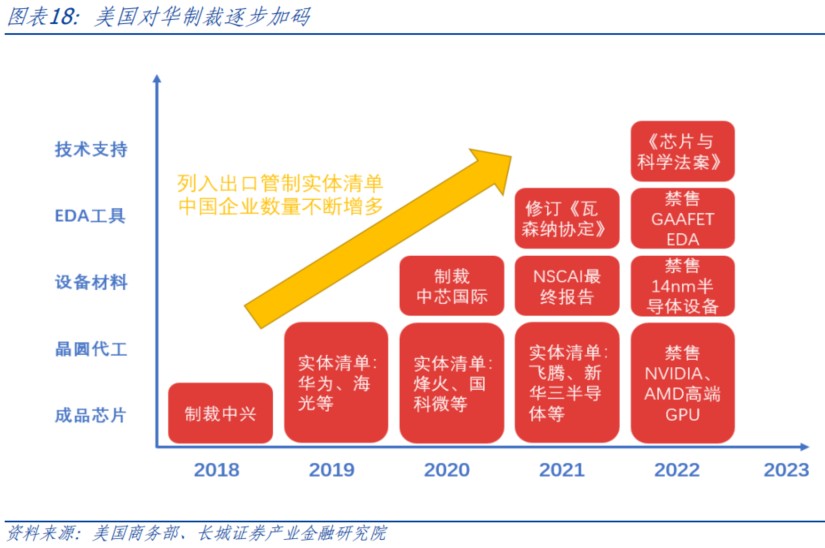

中美芯片產(chǎn)業(yè)競(jìng)爭(zhēng)將更加激烈,美國(guó)試圖推動(dòng)產(chǎn)業(yè)鏈脫鉤。自2018年美國(guó)開(kāi)始對(duì)華科技制裁以來(lái)已有五年時(shí)間,制裁措施逐步加碼。我們將美國(guó)對(duì)華制裁分為三個(gè)階段,第一階段制裁力度較弱,國(guó)產(chǎn)技術(shù)有所突破,搶占部分半導(dǎo)體市場(chǎng)。第二階段,美國(guó)加強(qiáng)制裁力度,全方位封鎖中國(guó)芯片發(fā)展,中國(guó)加速國(guó)產(chǎn)替代化進(jìn)程。第三階段,美國(guó)組建芯片聯(lián)盟,試圖將中國(guó)排擠出芯片產(chǎn)業(yè)鏈。

2023年,美國(guó)大搞“小院高墻”,強(qiáng)推“脫鉤斷鏈”。 2022年8月9日,美國(guó)簽署《芯片與科學(xué)法案》,2023年2月16日,美國(guó)拉攏日本、韓國(guó)和中國(guó)臺(tái)灣組成的CHIP4聯(lián)盟舉行第一次正式會(huì)議,美國(guó)對(duì)華制裁進(jìn)入新階段。一旦美國(guó)對(duì)華制裁升級(jí)至產(chǎn)業(yè)鏈層面,中國(guó)技術(shù)短板的劣勢(shì)也將放大。可以預(yù)見(jiàn)到,美國(guó)將會(huì)采取更加全面、更加嚴(yán)苛的制裁措施。

“AI+”或?qū)㈤_(kāi)啟新一波科技浪潮和生產(chǎn)力提升,掌握更智能的人工程序和更強(qiáng)勁的芯片制造就掌握了未來(lái),因此中美在這一領(lǐng)域的競(jìng)爭(zhēng)將會(huì)更加激烈,美國(guó)對(duì)華制裁逐步加碼,從制裁芯片企業(yè)到推動(dòng)產(chǎn)業(yè)鏈脫鉤。我們認(rèn)為,中國(guó)具備人工智能發(fā)展的長(zhǎng)期優(yōu)勢(shì),因?yàn)檐浖撕陀布说募夹g(shù)創(chuàng)新,最終都需要服務(wù)于應(yīng)用層面。中國(guó)是全球最大的消費(fèi)市場(chǎng),人工智能在中國(guó)有著廣泛的應(yīng)用前景。中國(guó)互聯(lián)網(wǎng)企業(yè)在應(yīng)用層面的創(chuàng)新一直強(qiáng)于歐美。只要保持資本投入,技術(shù)不斷進(jìn)步,制度持續(xù)改進(jìn),克服關(guān)鍵問(wèn)題,中國(guó)將在人工智能領(lǐng)域的大國(guó)競(jìng)爭(zhēng)中取得最終勝利。

1

人工智能或?qū)㈤_(kāi)啟第三波科技浪潮

2023年伊始,以ChatGPT為代表的AI科技點(diǎn)燃市場(chǎng)熱度。AI技術(shù)的概念由來(lái)已久,一直處于技術(shù)的創(chuàng)新沉淀之中,較為缺乏與實(shí)體經(jīng)濟(jì)融合的應(yīng)用場(chǎng)景。2022年底,ChatGPT橫空出世,其強(qiáng)大的語(yǔ)言理解和文本生成能力迅速引發(fā)市場(chǎng)熱議。ChatGPT展現(xiàn)出了撰寫(xiě)文案、編譯代碼、預(yù)測(cè)分析等能力,構(gòu)建了一種AI技術(shù)全面融入人類(lèi)社會(huì)的圖景。2月2日,微軟公告旗下所有產(chǎn)品將全線整合ChatGPT。“AI+”模式或?qū)⒀杆贁U(kuò)展到各行各業(yè),對(duì)傳統(tǒng)行業(yè)進(jìn)行新一輪升級(jí),對(duì)經(jīng)濟(jì)產(chǎn)生深遠(yuǎn)影響。

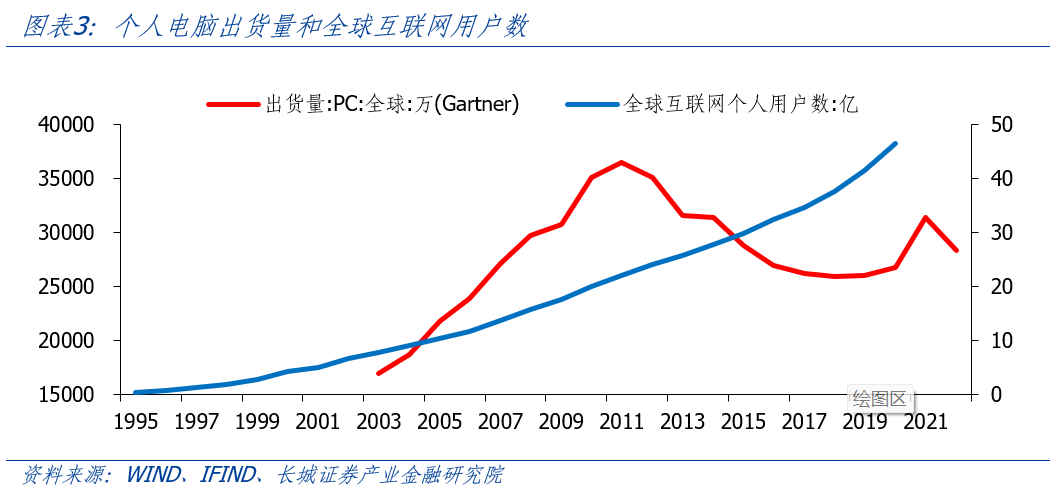

我們認(rèn)為,互聯(lián)網(wǎng)時(shí)代以來(lái),全球已經(jīng)發(fā)生了兩波科技浪潮。第一波科技浪潮是以個(gè)人電腦為媒介的互聯(lián)網(wǎng)迅速普及,全球互聯(lián)網(wǎng)用戶數(shù)量大幅增長(zhǎng)。1997年,全球互聯(lián)網(wǎng)用戶突破1億,2001年達(dá)到5億。雖然互聯(lián)網(wǎng)泡沫導(dǎo)致股市暴跌,但大浪淘沙,真正具有增長(zhǎng)空間和技術(shù)前景的互聯(lián)網(wǎng)企業(yè)脫穎而出。2003年-2011年,全球PC出貨量從1.69億增加至3.65億,年均復(fù)合增長(zhǎng)率10.12%。互聯(lián)網(wǎng)的普及和應(yīng)用推動(dòng)了21世紀(jì)第一個(gè)十年的經(jīng)濟(jì)增長(zhǎng)。

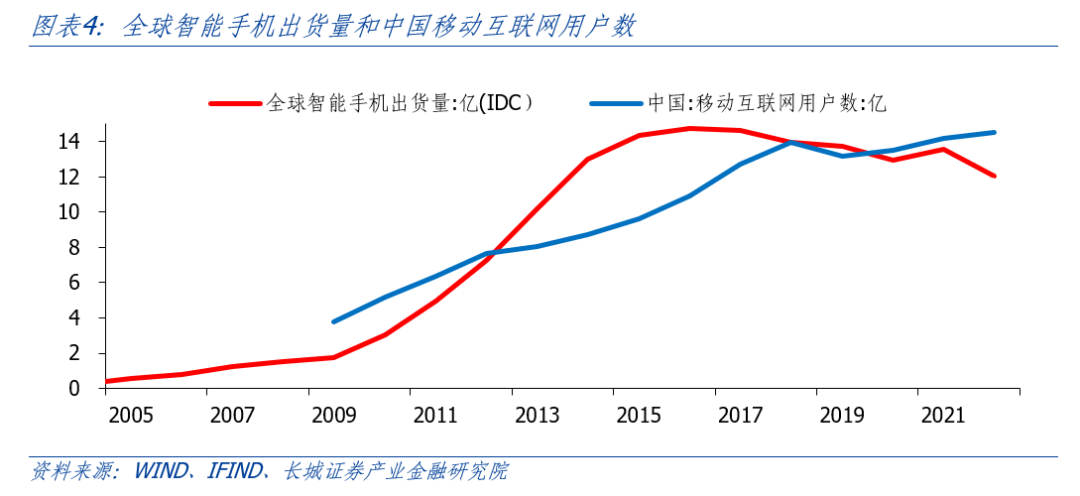

第二波科技浪潮是以智能手機(jī)為媒介的移動(dòng)互聯(lián)網(wǎng)進(jìn)一步變革生產(chǎn)和生活方式。2009年-2016年,全球智能手機(jī)出貨量從1.74億部增加到14.73億部,年均復(fù)合增長(zhǎng)率35.66%。與此同時(shí),中國(guó)移動(dòng)互聯(lián)網(wǎng)用戶數(shù)也快速增長(zhǎng)。移動(dòng)互聯(lián)的方式升級(jí)了傳統(tǒng)商業(yè)的運(yùn)營(yíng)模式,成就了一大批互聯(lián)網(wǎng)企業(yè),有效提高了社會(huì)運(yùn)行效率和要素生產(chǎn)率。移動(dòng)互聯(lián)網(wǎng)引領(lǐng)了21世紀(jì)第二個(gè)十年的經(jīng)濟(jì)增長(zhǎng)。

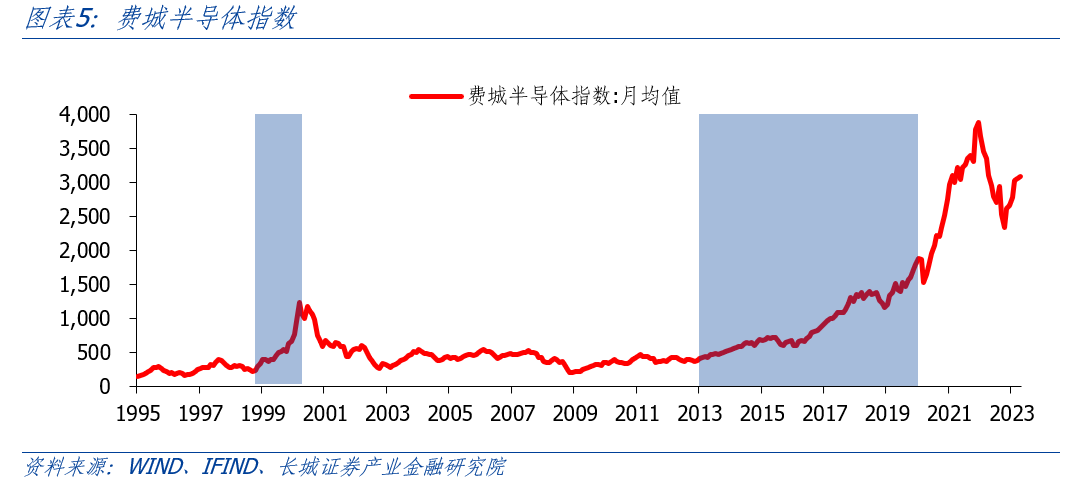

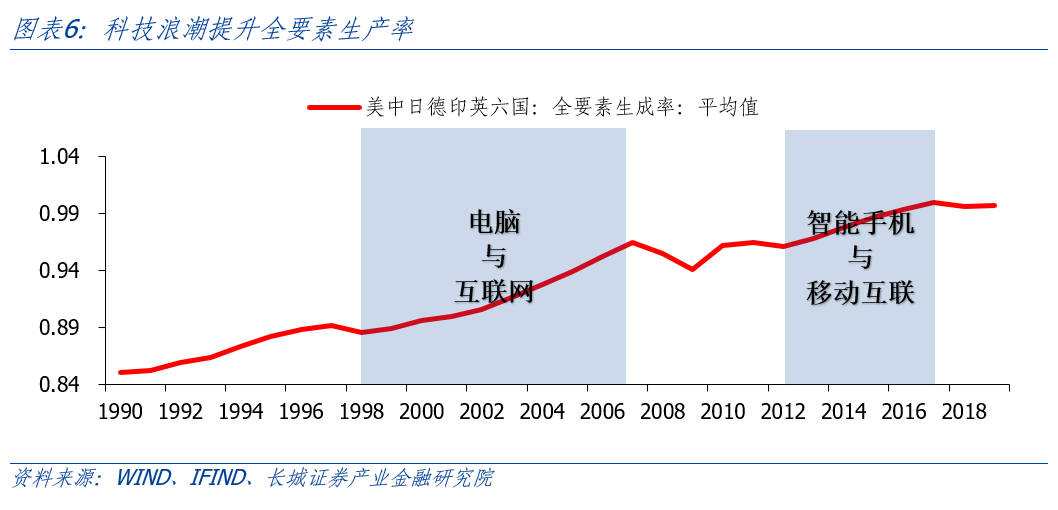

前兩波科技浪潮均反映在費(fèi)城半導(dǎo)體指數(shù)走勢(shì)上——1999-2000年的快速上漲和2013-2019年的緩慢牛市。2020年之后,費(fèi)城半導(dǎo)體指數(shù)雖然大幅上升并創(chuàng)新高,但主要原因是疫情限制產(chǎn)能、中美科技制裁等供應(yīng)端因素,次要原因才是汽車(chē)芯片、5G技術(shù)等需求端因素。我們認(rèn)為,新能源汽車(chē)和5G技術(shù)僅僅是汽車(chē)行業(yè)和通信行業(yè)的技術(shù)升級(jí),不足以推動(dòng)科技浪潮。科技浪潮的定義是能夠推動(dòng)一個(gè)時(shí)代全社會(huì)各行業(yè)要素生產(chǎn)率普遍提升的技術(shù)創(chuàng)新,比如互聯(lián)網(wǎng)和移動(dòng)互聯(lián)。

人工智能或?qū)㈤_(kāi)啟互聯(lián)網(wǎng)時(shí)代下第三波科技浪潮。“AI+”模式可以廣泛應(yīng)用于各行各業(yè),全面提升社會(huì)生產(chǎn)率。正如個(gè)人電腦和互聯(lián)網(wǎng),智能手機(jī)和移動(dòng)互聯(lián),攜載芯片和AI模型的智能終端或?qū)㈤_(kāi)啟“萬(wàn)物互聯(lián)”的時(shí)代。更智能的AI程序,更強(qiáng)大的芯片和更快速的傳輸網(wǎng)絡(luò)給予社會(huì)發(fā)展的新可能,對(duì)傳統(tǒng)的商業(yè)模式進(jìn)行再次革新。人工智能可能成為21世紀(jì)第三個(gè)十年的經(jīng)濟(jì)增長(zhǎng)動(dòng)力。

2

第三波科技浪潮帶動(dòng)投資熱潮

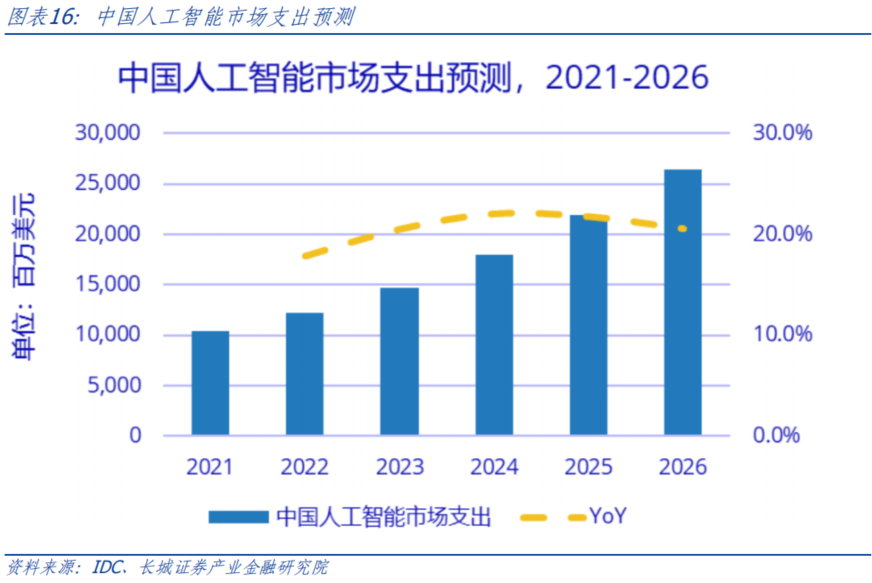

科技浪潮帶動(dòng)投資熱潮。3月30日,國(guó)際數(shù)據(jù)公司IDC發(fā)布《2023年V1全球人工智能支出指南》。IDC預(yù)測(cè),全球人工智能(包括以人工智能為中心的系統(tǒng)的軟件、硬件和服務(wù))支出在2023年將達(dá)到1540億美元,同比增長(zhǎng)26.9%。到2026年AI相關(guān)產(chǎn)業(yè)資本支出將超過(guò)3000億美元,2022-2026年的復(fù)合年增長(zhǎng)率 (CAGR)將達(dá)到27%。其中,中國(guó)人工智能市場(chǎng)支出規(guī)模將在2023年增至147.5億美元,約占全球總規(guī)模十分之一。2026年中國(guó)AI市場(chǎng)將實(shí)現(xiàn)264.4億美元市場(chǎng)規(guī)模,2021-2026五年復(fù)合增長(zhǎng)率(CAGR)將超20%。IDC認(rèn)為在整個(gè)預(yù)測(cè)期間,美國(guó)將占到所有人工智能支出的一半以上,西歐預(yù)計(jì)將占到20%以上,中國(guó)預(yù)計(jì)將排在第三位。

2.1.投資熱潮助推全球研發(fā)投入增加

人工智能概念帶火的第一個(gè)投資方向就是智能程序工具的開(kāi)發(fā),也即軟件端。ChatGPT就是一種人工智能技術(shù)驅(qū)動(dòng)的自然語(yǔ)言處理工具。ChatGPT爆火后,2023年1月3日,微軟宣布向OpenAI追加數(shù)十億美元100億美元投資。2月4日,谷歌宣布向人工智能公司Anthropic投資3億美元,3月15日,Anthropic 發(fā)布了一款類(lèi)似ChatGPT的產(chǎn)品Claude。此外,埃隆馬斯克4月17日表示,將開(kāi)發(fā)一個(gè)新版本的人工智能聊天機(jī)器人TruthGPT。

中國(guó)互聯(lián)網(wǎng)企業(yè)深耕AI領(lǐng)域多年,BAT均在開(kāi)發(fā)AI語(yǔ)言模型,迅速跟進(jìn)Chatgpt。2023年3月16日,百度正式發(fā)布大語(yǔ)言模型、生成式AI產(chǎn)品“文心一言”。4月7日,阿里巴巴推出“通義千問(wèn)”。騰訊也在一直進(jìn)行類(lèi)ChatGPT項(xiàng)目“混元助手”的研發(fā)。除了BAT外,字節(jié)跳動(dòng)、360、科大訊飛、京東等中國(guó)企業(yè)也在加快類(lèi)ChatGPT產(chǎn)品的研發(fā)和應(yīng)用。

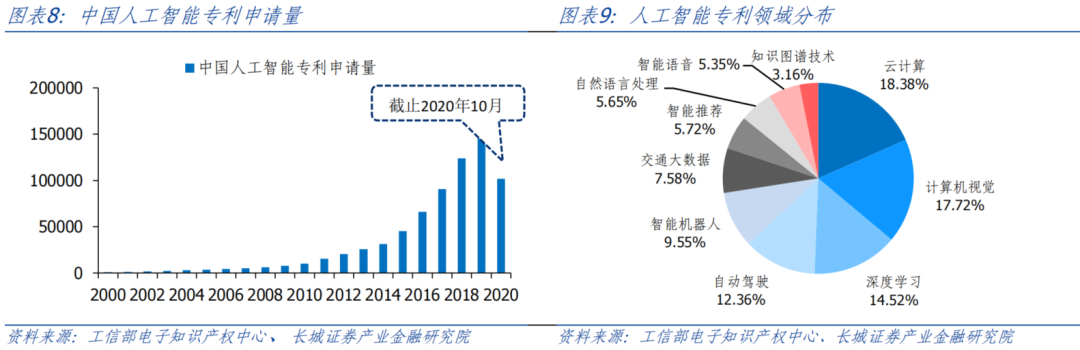

中國(guó)人工智能專(zhuān)利技術(shù)持續(xù)攀升,研究覆蓋基礎(chǔ)層、技術(shù)層和應(yīng)用層。在2010-2019年十年里,全球人工智能專(zhuān)利申請(qǐng)超過(guò)52萬(wàn)件,其中,中國(guó)人工智能專(zhuān)利申請(qǐng)量38.96萬(wàn)件,居世界第一。根據(jù)工信部電子知識(shí)產(chǎn)權(quán)中心《2020年人工智能中國(guó)專(zhuān)利技術(shù)報(bào)告》,2019年,中國(guó)人工智能技術(shù)專(zhuān)利申請(qǐng)總量首次超過(guò)美國(guó),成為全球申請(qǐng)數(shù)量最多的國(guó)家。從專(zhuān)利分布來(lái)看,云計(jì)算、計(jì)算機(jī)視覺(jué)、深度學(xué)習(xí)和自動(dòng)駕駛占比較高,我國(guó)在關(guān)鍵技術(shù)領(lǐng)域的研發(fā)已具備一定基礎(chǔ)。

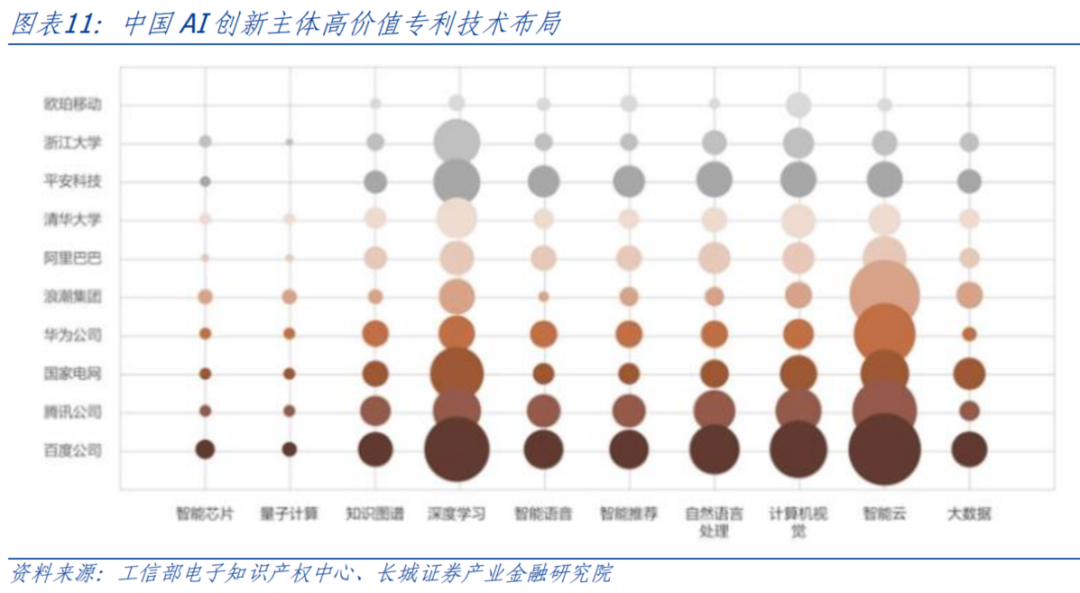

互聯(lián)網(wǎng)企業(yè)和高等院校是人工智能技術(shù)發(fā)展的主力軍,也是未來(lái)AI技術(shù)投資的重點(diǎn)。在互聯(lián)網(wǎng)企業(yè)中,百度、騰訊和阿里的人工智能申請(qǐng)和授權(quán)量都位居前十。在高等院校中,清華大學(xué)、浙江大學(xué)、北京航空航天大學(xué)等成為人工智能領(lǐng)域的重要?jiǎng)?chuàng)新主體。此外,國(guó)家電網(wǎng)監(jiān)測(cè)聚焦于平臺(tái)、預(yù)警平臺(tái)、智能巡檢機(jī)器人等在AI技術(shù)應(yīng)用層面創(chuàng)新。總體來(lái)說(shuō),我國(guó)人工智能技術(shù)產(chǎn)學(xué)研合作穩(wěn)步推進(jìn),加快科技創(chuàng)新。

2.2 人工智能技術(shù)提升全球芯片需求

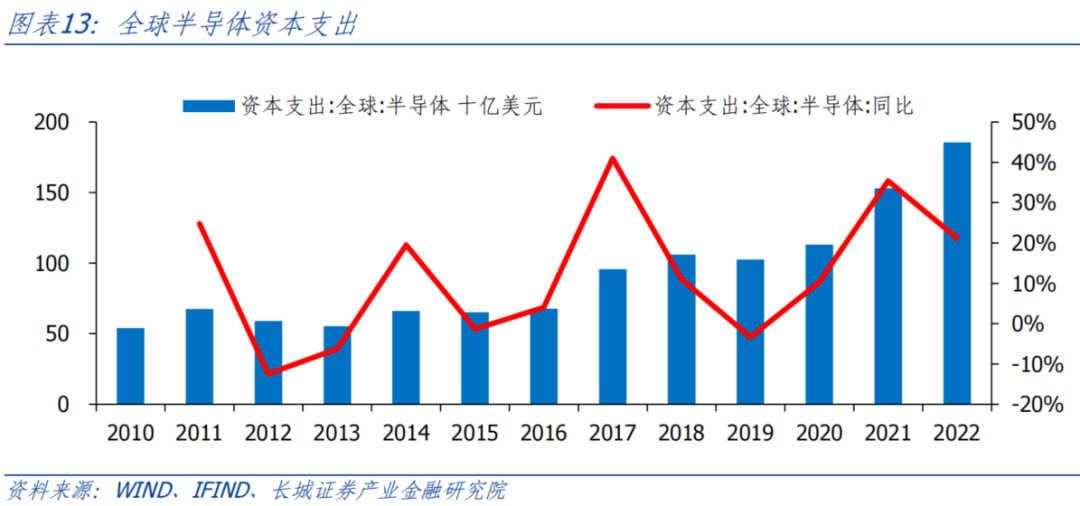

人工智能概念帶火的第二個(gè)投資方向就是半導(dǎo)體產(chǎn)業(yè),也即硬件端。“AI+”模式創(chuàng)造的算力需求和終端需求,或?qū)⒖s短半導(dǎo)體產(chǎn)業(yè)從周期底部爬升的時(shí)間。全球半導(dǎo)體產(chǎn)業(yè)正處于周期底部。從歷史數(shù)據(jù)看,全球半導(dǎo)體產(chǎn)業(yè)的銷(xiāo)售和投資都呈現(xiàn)出周期性特征,一般4-5年經(jīng)歷一輪完整周期。2021年末至2022年初,全球半導(dǎo)體銷(xiāo)售額同比增速基本見(jiàn)頂,然后迅速下行,2023年2月,同比-24.4%。全球半導(dǎo)體銷(xiāo)售額快速下行的原因在于,一方面,2022年全球智能手機(jī)出貨量同比-11.4%,消費(fèi)電子端芯片需求減弱;另一方面,2021年全球汽車(chē)“缺芯”導(dǎo)致產(chǎn)能擴(kuò)張,2022年芯片短缺有所緩解。

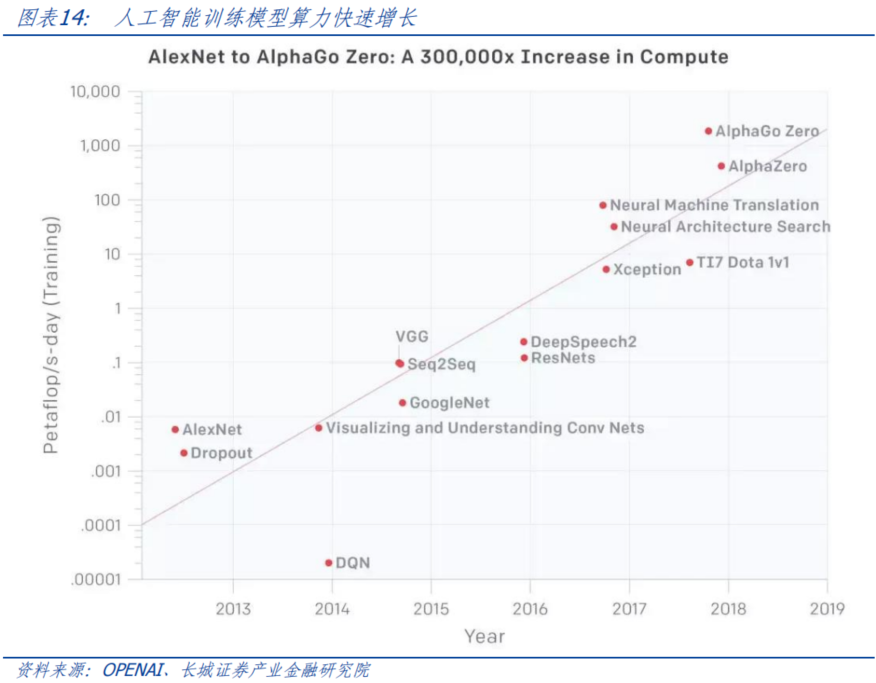

一方面,人工智能模型訓(xùn)練所需算力指數(shù)級(jí)增長(zhǎng),拉動(dòng)芯片需求。根據(jù)OpenAI研究報(bào)告,人工智能模型從2012年的視覺(jué)識(shí)別程序AlexNet到2018年的智能?chē)宄绦駻lphaGo Zero,其訓(xùn)練量增加了30多萬(wàn)倍。目前,人工智能訓(xùn)練所需的算力每3.5個(gè)月就翻倍,遠(yuǎn)超芯片產(chǎn)業(yè)摩爾定律—每18個(gè)月芯片性能翻倍。這也就意味著芯片性能提升不及算力需求增長(zhǎng)的缺口必須通過(guò)增加數(shù)量來(lái)彌補(bǔ)。

另一方面,人工智能從訓(xùn)練成型到場(chǎng)景落地,還是離不開(kāi)芯片。“AI+”模式最大的價(jià)值在于將技術(shù)和產(chǎn)業(yè)相融合,提升創(chuàng)造力和生產(chǎn)力,推動(dòng)社會(huì)經(jīng)濟(jì)增長(zhǎng)。比如“AI+工業(yè)”,借助人工智能技術(shù),不僅可以在生產(chǎn)過(guò)程中使用智能機(jī)器人,實(shí)現(xiàn)自動(dòng)化生產(chǎn)線,提高生產(chǎn)效率,而且可以在產(chǎn)品中增加人工智能模塊,實(shí)現(xiàn)用戶遠(yuǎn)程操控、數(shù)據(jù)自動(dòng)采集分析等復(fù)雜功能,改善用戶體驗(yàn)。不過(guò),人工智能技術(shù)對(duì)生產(chǎn)過(guò)程和產(chǎn)品本身的提升都需要以攜帶芯片的智能設(shè)備作為基礎(chǔ)。

中國(guó)短期內(nèi)AI投資將偏向硬件端,解決“卡脖子”問(wèn)題。IDC認(rèn)為,AI硬件支出在五年預(yù)測(cè)期內(nèi)占比仍將超中國(guó)市場(chǎng)總規(guī)模的一半,長(zhǎng)期而言,隨著AI基礎(chǔ)設(shè)施建設(shè)的逐步完善,硬件在中國(guó)市場(chǎng)總規(guī)模的比重將逐步降低。AI軟件市場(chǎng)在五年預(yù)測(cè)期內(nèi)有較大發(fā)展?jié)摿Γ琁DC預(yù)測(cè),AI軟件支出規(guī)模將在2026年增長(zhǎng)至76.9億美元,約占市場(chǎng)總規(guī)模的29%,較2021年提升十個(gè)百分點(diǎn)。AI服務(wù)市場(chǎng)將會(huì)以略低于軟件市場(chǎng)的增速進(jìn)一步擴(kuò)大規(guī)模。其中占主導(dǎo)地位的IT服務(wù)領(lǐng)域?qū)⒃?026年達(dá)到32.7億美元市場(chǎng)規(guī)模,較2021年擴(kuò)大近四倍,五年CAGR接近30%。AI服務(wù)市場(chǎng)的需求也在不斷增長(zhǎng),這也推動(dòng)了市場(chǎng)規(guī)模的擴(kuò)大。

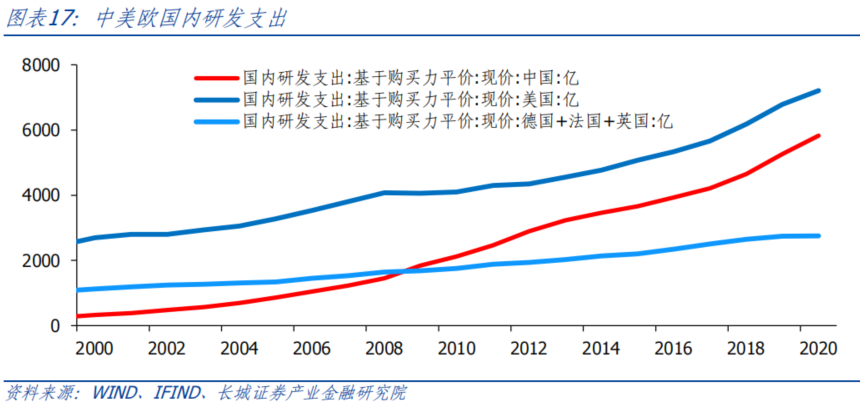

我們認(rèn)為,IDC可能低估了中國(guó)未來(lái)幾年在人工智能領(lǐng)域的資本支出強(qiáng)度。一方面,中美國(guó)內(nèi)研發(fā)支出遠(yuǎn)遠(yuǎn)領(lǐng)先德國(guó)、法國(guó)和英國(guó)這三個(gè)歐洲代表國(guó)家之和,經(jīng)濟(jì)決定了歐洲在投資支出方面可能不及中美。另一方面,從人工智能的硬件端—半導(dǎo)體產(chǎn)業(yè)—來(lái)說(shuō),這是中國(guó)目前面臨的“卡脖子”問(wèn)題,也是亟待解決的技術(shù)難題,中國(guó)政府和企業(yè)必將投入更多資金。最后,AI技術(shù)不是空中樓閣,需要落地實(shí)踐。中國(guó)是世界上最大的消費(fèi)市場(chǎng)之一,人工智能在中國(guó)有廣泛的應(yīng)用前景,這意味著中國(guó)在應(yīng)用服務(wù)端的投資可能較強(qiáng)。

3

全球芯片產(chǎn)業(yè)競(jìng)爭(zhēng)將更加激烈

自2018年美國(guó)開(kāi)始對(duì)華科技制裁以來(lái)已有五年時(shí)間,制裁措施逐步加碼。2018年4月16日,美國(guó)商務(wù)部宣布對(duì)中興實(shí)施為期七年的技術(shù)禁令,標(biāo)志著中美科技戰(zhàn)開(kāi)啟。2019年5月15日,美國(guó)總統(tǒng)特朗普發(fā)布總統(tǒng)令,禁止使用“敵對(duì)國(guó)家”的信息和通信及服務(wù),同日,美國(guó)商務(wù)部將華為列入出口管制實(shí)體清單。6月21日,國(guó)產(chǎn)服務(wù)器CPU龍頭海光信息被列入出口管制實(shí)體清單,AMD不再提供相關(guān)技術(shù)服務(wù)。之后,美國(guó)政府不斷將中國(guó)企業(yè)、高校、研究機(jī)構(gòu)列入出口管制實(shí)體清單,進(jìn)行技術(shù)封鎖。

我們將美國(guó)對(duì)華制裁分為三個(gè)階段,第一階段制裁力度較弱,國(guó)產(chǎn)技術(shù)有所突破,搶占部分半導(dǎo)體市場(chǎng)。第二階段,美國(guó)加強(qiáng)制裁力度,全方位封鎖中國(guó)芯片發(fā)展,中國(guó)加速國(guó)產(chǎn)替代化進(jìn)程。第三階段,美國(guó)組建芯片聯(lián)盟,試圖將中國(guó)排擠出芯片產(chǎn)業(yè)鏈。

3.1 2018年-2019年,中國(guó)搶占中低端半導(dǎo)體市場(chǎng)

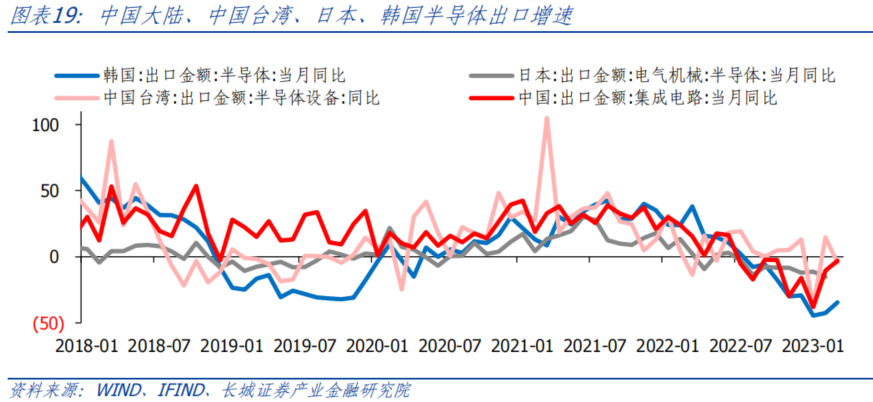

2018年-2019年,中國(guó)逐漸搶占日韓在中低端半導(dǎo)體產(chǎn)業(yè)市場(chǎng)份額。半導(dǎo)體行業(yè)具有一定的周期性,中國(guó)大陸、中國(guó)臺(tái)灣、日本、韓國(guó)的半導(dǎo)體出口都在趨勢(shì)上呈現(xiàn)出周期波動(dòng)。不過(guò)通過(guò)橫向?qū)Ρ龋鼛啄曛袊?guó)集成電路出口增速明顯高于日本和韓國(guó)半導(dǎo)體出口增速,尤其是2018年-2019年,中國(guó)集成電路出口平均同比增速24.7%,而日本和韓國(guó)半導(dǎo)體出口平均同比增速分別為1.6%和2.9%。直到2020年后,美國(guó)對(duì)華制裁更加嚴(yán)格,中日韓出口增速才趨于一致。

以長(zhǎng)江存儲(chǔ)為例,在閃存領(lǐng)域技術(shù)進(jìn)展迅速,市場(chǎng)份額逐步提升。2016年,新成立的長(zhǎng)江存儲(chǔ)開(kāi)始研究32層NAND,而三星已經(jīng)量產(chǎn)64層NAND,技術(shù)差距明顯。2018年8月,長(zhǎng)江存儲(chǔ)發(fā)布Xtacking技術(shù),在閃存技術(shù)架構(gòu)上成功實(shí)現(xiàn)突破性創(chuàng)新,2019年9月,基于Xtacking技術(shù)架構(gòu)的64層NAND開(kāi)始量產(chǎn),三星已經(jīng)即將量產(chǎn)128層NAND,技術(shù)差距依然存在。但長(zhǎng)江存儲(chǔ)跳過(guò)96層,直接研制128層NAND,并于2020年4月13日宣布成功研發(fā)128層QLC 3D NAND。2022年8月,長(zhǎng)江存儲(chǔ)發(fā)布232層3D NAND flash,實(shí)現(xiàn)彎道加速,追平世界領(lǐng)先技術(shù)水平。2022年,長(zhǎng)江存儲(chǔ)在閃存市場(chǎng)份額達(dá)到4%-5%。

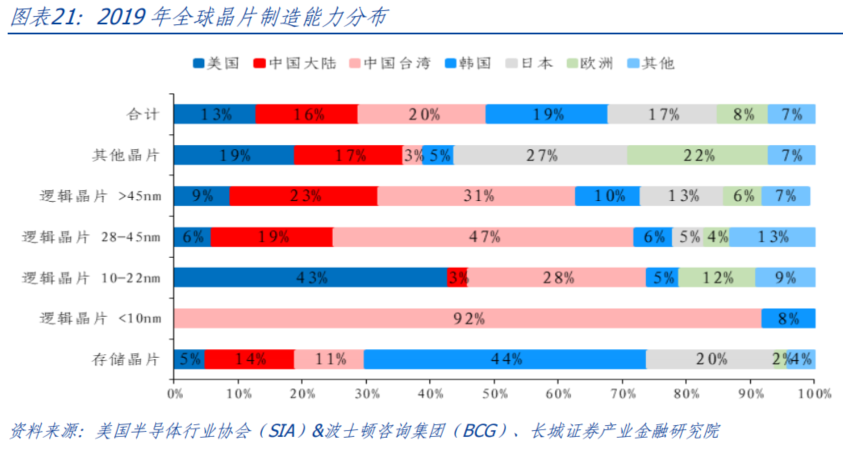

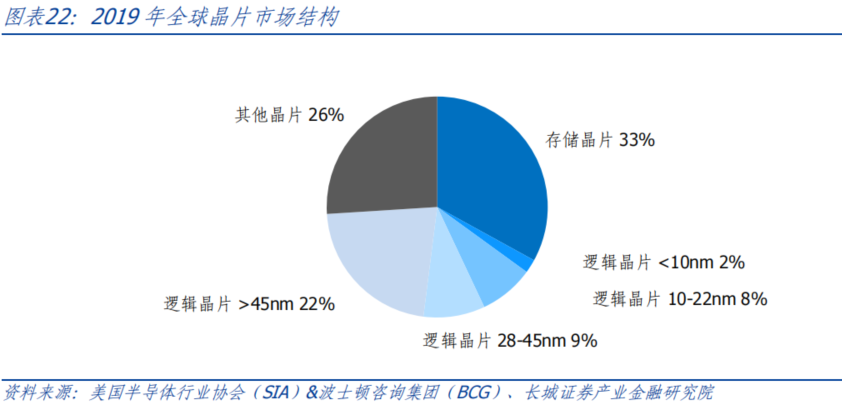

在快速的技術(shù)進(jìn)展下,2019年美國(guó)對(duì)華制裁時(shí),中國(guó)在中低端晶片市場(chǎng)已經(jīng)占據(jù)一席之地。根據(jù)美國(guó)SIA和BCG的報(bào)告,2019年中國(guó)大陸大于45nm和28-45nm晶片制造分別占全球產(chǎn)能的23%和19%,僅次于中國(guó)臺(tái)灣。從2019年的全球市場(chǎng)結(jié)構(gòu)看,中低端晶片仍占主流,高端晶片市場(chǎng)份額較小。2019年,全球小于10nm和10-22nm晶片分別占市場(chǎng)的2%和8%,一共只占10%,其余中低端芯片占據(jù)九成市場(chǎng)。

中國(guó)中低端半導(dǎo)體產(chǎn)業(yè)制造具備規(guī)模和成本優(yōu)勢(shì)。中國(guó)中低端芯片制造與世界先進(jìn)水平之間的技術(shù)差距不大,這一細(xì)分賽道比拼的是成本優(yōu)勢(shì)。中國(guó)勞動(dòng)力成本、原材料成本和基礎(chǔ)設(shè)施成本都優(yōu)于日韓和美國(guó),尤其在全球高通脹環(huán)境下。據(jù)美國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)和波士頓咨詢集團(tuán)估計(jì),中國(guó)晶圓廠的成本比美國(guó)低37%-50%。同時(shí),中國(guó)又是全球最大的消費(fèi)市場(chǎng),擁有最完備的產(chǎn)業(yè)鏈。這種規(guī)模優(yōu)勢(shì)讓中國(guó)半導(dǎo)體產(chǎn)業(yè)在中低端芯片制造中具有競(jìng)爭(zhēng)力。

3.2 2020年-2022年,美國(guó)加速圍剿中國(guó)芯片技術(shù)

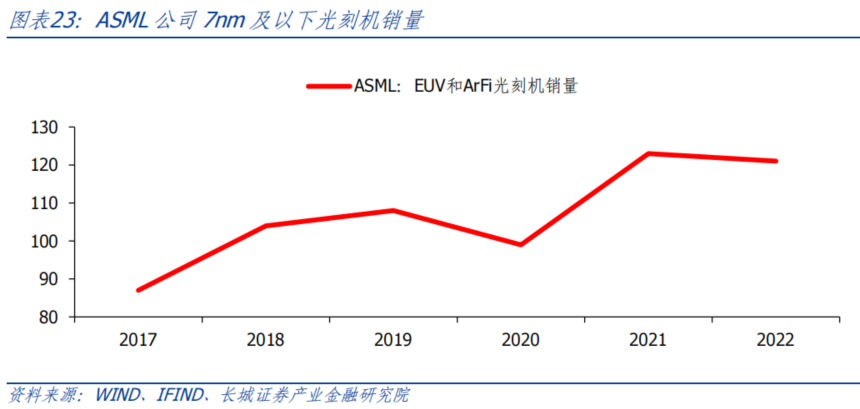

2020年開(kāi)始,美國(guó)加速圍剿中國(guó)芯片制造和技術(shù)發(fā)展。荷蘭ASML第六代光刻機(jī)EUV最小制程7nm以下,第五代光刻機(jī)ArFi最小制程7nm,兩者的出口數(shù)量在2020年突然減少,原因就是美國(guó)阻止荷蘭ASML公司向中國(guó)出售光刻機(jī)等先進(jìn)設(shè)備。2020年-2022年,美國(guó)進(jìn)一步制裁了包括中芯國(guó)際、景嘉微電子、長(zhǎng)江存儲(chǔ)、寒武紀(jì)等40余家中國(guó)芯片企業(yè),阻礙中國(guó)芯片產(chǎn)業(yè)發(fā)展。

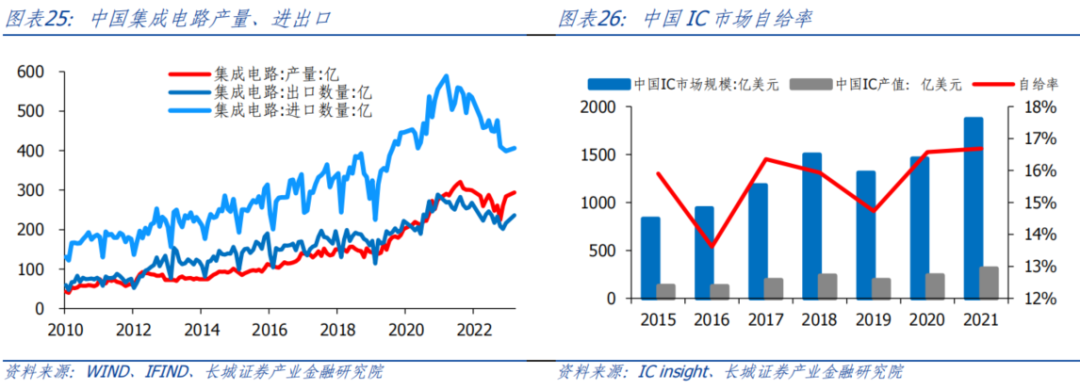

芯片是國(guó)內(nèi)進(jìn)口量最大的商品,中美科技競(jìng)爭(zhēng)背景下,芯片國(guó)產(chǎn)替代化加速。2015年,中國(guó)集成電路進(jìn)口金額超過(guò)原油,成為我國(guó)進(jìn)口金額最大的商品。在面臨制裁的情況下,中國(guó)只能進(jìn)口外國(guó)芯片,2020年,中國(guó)芯片進(jìn)口額高達(dá)3500億美元,占商品總進(jìn)口額的18%。如果中國(guó)無(wú)法突破芯片關(guān)鍵技術(shù),就無(wú)法掌握定價(jià)權(quán),不得不高價(jià)進(jìn)口芯片,因此芯片自研和國(guó)產(chǎn)替代迫在眉睫。

芯片國(guó)產(chǎn)替代穩(wěn)步推進(jìn),但自給率依然較低。2022年10月,中國(guó)集成電路產(chǎn)量見(jiàn)底回升,11月出口數(shù)量見(jiàn)底回升。在產(chǎn)量和出口都大幅增長(zhǎng)的背景下,中國(guó)集成電路進(jìn)口數(shù)量卻維持在底部,這說(shuō)明國(guó)產(chǎn)替代化正在穩(wěn)步推進(jìn)。根據(jù)IC insights數(shù)據(jù),2021年國(guó)產(chǎn)芯片自給率約為16.6%,芯片自給率較低。2020年8月,國(guó)務(wù)院《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》提出“中國(guó)芯片自給率要在2025年達(dá)到70%”。

在政策的大力支持下,國(guó)產(chǎn)芯片產(chǎn)量或?qū)⒗^續(xù)提升。仍以長(zhǎng)江存儲(chǔ)為例,在技術(shù)突破封鎖之后,下一步就是提升產(chǎn)能。2016年底,投資約1600億元的國(guó)家存儲(chǔ)器基地項(xiàng)目一期開(kāi)工建設(shè)。2020年6月,國(guó)家存儲(chǔ)器二期項(xiàng)目開(kāi)建,總投資近1700億元。隨著項(xiàng)目建成投入使用,長(zhǎng)江存儲(chǔ)產(chǎn)能快速增長(zhǎng)。2020年,長(zhǎng)江存儲(chǔ)全球市占率僅接近1%,按照其2025年規(guī)劃產(chǎn)能30萬(wàn)片/月,預(yù)計(jì)全球市占率將達(dá)到約6%。

3.3 2023年,美國(guó)大搞“小院高墻”,強(qiáng)推“脫鉤斷鏈”

2023年之后,美國(guó)不僅將在技術(shù)領(lǐng)域繼續(xù)制裁中國(guó),而且試圖將中國(guó)擠出芯片產(chǎn)業(yè)鏈。中國(guó)最大的優(yōu)勢(shì)在于制造成本低,一旦技術(shù)突破,進(jìn)入量產(chǎn)階段,更加凸顯中國(guó)制造優(yōu)勢(shì)。因此,除了繼續(xù)技術(shù)制裁外,美國(guó)一方面通過(guò)補(bǔ)貼,鼓勵(lì)芯片企業(yè)在美國(guó)本土建廠,另一方面建立芯片聯(lián)盟,將中國(guó)排除在產(chǎn)業(yè)鏈之外。美國(guó)對(duì)華制裁從芯片技術(shù)封鎖進(jìn)一步升級(jí)為產(chǎn)業(yè)鏈對(duì)抗,大國(guó)競(jìng)爭(zhēng)更趨激烈。

2022年8月9日,美國(guó)簽署《芯片與科學(xué)法案》,旨在遏制中國(guó)半導(dǎo)體產(chǎn)業(yè),增強(qiáng)美國(guó)在芯片領(lǐng)域的優(yōu)勢(shì)。該法案將對(duì)美國(guó)本土芯片行業(yè)提供520多億美元的政府補(bǔ)貼,給半導(dǎo)體和設(shè)備制造提供投資稅收抵免等一系列措施,以鼓勵(lì)企業(yè)在美國(guó)建廠。在該法案影響下,2022年5月,三星投資170億美元在美國(guó)得克薩斯州建立工廠,2023年3月追加投資至250億美元。同時(shí),《芯片與科學(xué)法案》明確規(guī)定獲得補(bǔ)貼的企業(yè)10年內(nèi)不得在中國(guó)大陸“實(shí)質(zhì)性擴(kuò)大產(chǎn)能”,限制有關(guān)芯片企業(yè)在中國(guó)開(kāi)展正常經(jīng)貿(mào)與投資活動(dòng)。

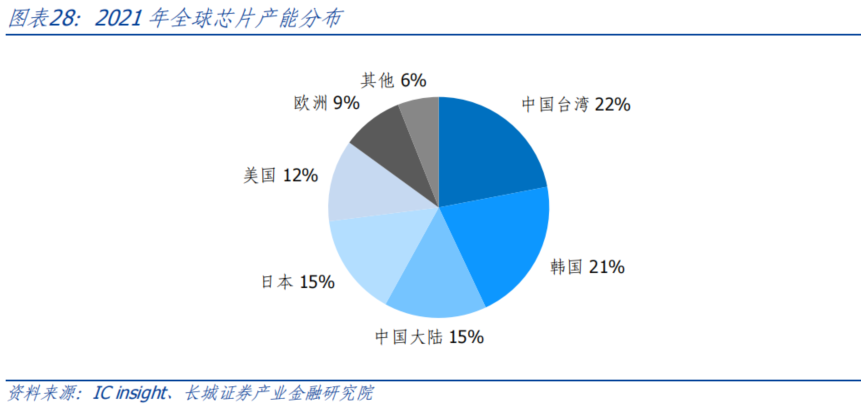

2023年2月16日,美國(guó)拉攏日本、韓國(guó)和中國(guó)臺(tái)灣組成的CHIP4聯(lián)盟舉行第一次正式會(huì)議,美國(guó)對(duì)華制裁進(jìn)入新階段。中國(guó)臺(tái)灣和韓國(guó)擁有制造優(yōu)勢(shì),美國(guó)擁有設(shè)計(jì)和設(shè)備優(yōu)勢(shì),日本擁有材料優(yōu)勢(shì),試圖壟斷全球半導(dǎo)體產(chǎn)業(yè)鏈。雖然CHIP4聯(lián)盟第一次會(huì)議并未提及出口管制,但是芯片聯(lián)盟將中國(guó)孤立在外,其意圖不言而喻。根據(jù)IC insight數(shù)據(jù),2021年CHIP4聯(lián)盟的芯片產(chǎn)能占全球的70%,而中國(guó)大陸僅占15%。

一旦美國(guó)對(duì)華制裁升級(jí)至產(chǎn)業(yè)鏈層面,中國(guó)技術(shù)短板的劣勢(shì)也將放大。雖然長(zhǎng)江存儲(chǔ)在閃存領(lǐng)域取得技術(shù)突破,但產(chǎn)業(yè)鏈環(huán)環(huán)相套,如果上下游無(wú)法提供相應(yīng)技術(shù)水平的設(shè)備和材料,芯片生產(chǎn)也將步步維艱。比如在光刻機(jī)方面,2023年2月,上海微電子交付了兩臺(tái)國(guó)產(chǎn)光刻機(jī),但只能打造90nm低端工藝,目前正在努力攻堅(jiān)28nm和14nm光刻機(jī)。而荷蘭ASML公司已經(jīng)正在研制2nm制程半導(dǎo)體制造設(shè)備。

2023年4月21日,在外交部例行記者會(huì)上,發(fā)言人汪文斌表示“美方慣于打著國(guó)家安全幌子,將經(jīng)貿(mào)科技問(wèn)題政治化、工具化、武器化,大搞“小院高墻”,強(qiáng)推“脫鉤斷鏈”,甚至不惜損友自肥,對(duì)盟國(guó)進(jìn)行經(jīng)濟(jì)脅迫。美方的真實(shí)目的是剝奪中國(guó)發(fā)展權(quán)利,維護(hù)一己霸權(quán)私利,是赤裸裸的經(jīng)濟(jì)脅迫和科技霸凌,嚴(yán)重違反市場(chǎng)經(jīng)濟(jì)和公平競(jìng)爭(zhēng)原則,嚴(yán)重破壞國(guó)際經(jīng)貿(mào)秩序,嚴(yán)重?cái)_亂全球產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定,損害的是整個(gè)世界的利益。中方將密切關(guān)注有關(guān)動(dòng)向,堅(jiān)決維護(hù)自身權(quán)益。”

可以預(yù)見(jiàn)到,美國(guó)不會(huì)對(duì)中國(guó)芯片技術(shù)突破坐視不理,而是將會(huì)采取更加全面、更加嚴(yán)苛的制裁措施。中國(guó)的應(yīng)對(duì)措施,一方面可以繼續(xù)擴(kuò)張?jiān)谥械投诵酒漠a(chǎn)能,提升芯片自給率的同時(shí),以中低端芯片的利潤(rùn)投入到高端芯片技術(shù)的研發(fā)上。另一方面,歐洲并未加入美國(guó)CHIP聯(lián)盟,中國(guó)可以加強(qiáng)與歐洲芯片廠商的合作,防止被排除在全球芯片產(chǎn)業(yè)鏈之外。最后,中美競(jìng)爭(zhēng)日趨激烈,必須在關(guān)鍵技術(shù)領(lǐng)域獲得突破,才能確保不會(huì)受制于人。

4

總結(jié):AI開(kāi)啟浪潮,大國(guó)競(jìng)爭(zhēng)更顯激烈

21世紀(jì)第一個(gè)十年,個(gè)人電腦和互聯(lián)網(wǎng)推動(dòng)全球經(jīng)濟(jì)增長(zhǎng);21世紀(jì)第二個(gè)十年,智能手機(jī)和移動(dòng)互聯(lián)推動(dòng)全球增長(zhǎng)。21世紀(jì)第三個(gè)十年,人工智能和萬(wàn)物互聯(lián)將會(huì)開(kāi)啟第三波科技浪潮。“AI+”模式可以對(duì)傳統(tǒng)行業(yè)進(jìn)行新一輪升級(jí),提升全社會(huì)的生產(chǎn)率。AI熱潮將帶動(dòng)軟件端(AI程序模型)和硬件端(芯片)的投資熱潮。在AI程序模型開(kāi)發(fā)上,以百度為首的中國(guó)互聯(lián)網(wǎng)企業(yè)在過(guò)去十年已有較大資本投入,取得了一定技術(shù)基礎(chǔ),但距離美國(guó)人工智能水平仍存差距。在芯片制造產(chǎn)業(yè),雖然以長(zhǎng)江存儲(chǔ)為代表的部分芯片企業(yè)技術(shù)進(jìn)展明顯,但是整體芯片產(chǎn)業(yè)鏈而言,中國(guó)仍弱于美國(guó)。芯片自研和國(guó)產(chǎn)替代迫在眉睫。

“AI+”或?qū)㈤_(kāi)啟新一波科技浪潮和生產(chǎn)力提升,掌握更智能的人工程序和更強(qiáng)勁的芯片制造就掌握了未來(lái),因此中美在這一領(lǐng)域的競(jìng)爭(zhēng)將會(huì)更加激烈,美國(guó)對(duì)華制裁逐步加碼,從制裁芯片企業(yè)到推動(dòng)產(chǎn)業(yè)鏈脫鉤。我們認(rèn)為,中國(guó)具備人工智能發(fā)展的長(zhǎng)期優(yōu)勢(shì),因?yàn)檐浖撕陀布说募夹g(shù)創(chuàng)新,最終都需要服務(wù)于應(yīng)用層面。中國(guó)是全球最大的消費(fèi)市場(chǎng),人工智能在中國(guó)有著廣泛的應(yīng)用前景。中國(guó)互聯(lián)網(wǎng)企業(yè)在應(yīng)用層面的創(chuàng)新一直強(qiáng)于歐美。只要保持資本投入,技術(shù)不斷進(jìn)步,制度持續(xù)改進(jìn),克服關(guān)鍵問(wèn)題,中國(guó)將在人工智能領(lǐng)域的大國(guó)競(jìng)爭(zhēng)中取得最終勝利。

風(fēng)險(xiǎn)提示

美國(guó)對(duì)華制裁升級(jí);中美科技戰(zhàn)升級(jí);美國(guó)經(jīng)濟(jì)衰退超預(yù)期;國(guó)際產(chǎn)業(yè)鏈脫鉤加劇

分享

分享

京公網(wǎng)安備 11010802028547號(hào)