伍戈2023-04-28 08:58

![]()

核心觀點(diǎn):

1. 春江水暖鴨先知。價(jià)格是表征經(jīng)濟(jì)溫度的信號(hào)。然而讓人困惑的是,疫后我國(guó)經(jīng)濟(jì)修復(fù)過(guò)程中,無(wú)論CPI還是PPI增速都趨勢(shì)下行,甚至引發(fā)復(fù)蘇與通縮之爭(zhēng)。價(jià)格低迷現(xiàn)象背后,究竟是經(jīng)濟(jì)內(nèi)生動(dòng)力不足,還是外部因素干擾,或兼而有之?

2. 至少?gòu)膬r(jià)格的視角來(lái)看,我國(guó)已與世界密切融合,無(wú)論疫情前后都難以“脫鉤”。全球與我國(guó)的工業(yè)品價(jià)格高度同步,甚至很大程度影響著我國(guó)消費(fèi)者物價(jià)尤其是其中的非豬價(jià)部分。目前全球商品供過(guò)于求的格局是促成我國(guó)價(jià)格低迷的重要外因。

3. 近期我國(guó)出口“異常”高增,顯著偏離了發(fā)達(dá)國(guó)家以及新興經(jīng)濟(jì)體的進(jìn)口趨勢(shì),折射出了前期疫情積壓訂單的集中釋放。外需擴(kuò)張的不可持續(xù)疊加各國(guó)生產(chǎn)能力的恢復(fù),將對(duì)我國(guó)疫情期間擴(kuò)張的產(chǎn)能形成擠壓,溫和的內(nèi)需未必能及時(shí)對(duì)沖相關(guān)壓力。

4. 展望未來(lái),海外經(jīng)濟(jì)繼續(xù)放緩,而國(guó)內(nèi)消費(fèi)和投資內(nèi)生動(dòng)能有限,工業(yè)品價(jià)格下行還會(huì)延續(xù)一段時(shí)間,下半年在基數(shù)效應(yīng)下有望企穩(wěn)。消費(fèi)者物價(jià)同比或呈類似特征,即便考慮豬價(jià)的影響。短期經(jīng)濟(jì)低于潛在增速的情形下,整體價(jià)格仍低位徘徊。

正文:

疫后我國(guó)經(jīng)濟(jì)修復(fù)過(guò)程中,無(wú)論是消費(fèi)者物價(jià)還是工業(yè)品價(jià)格卻持續(xù)低迷,其中PPI同比增速已有6個(gè)月為負(fù)。價(jià)格是經(jīng)濟(jì)冷暖的信號(hào)。價(jià)格低迷現(xiàn)象背后,究竟是經(jīng)濟(jì)內(nèi)生動(dòng)力不足,還是外部因素干擾,或兼而有之?

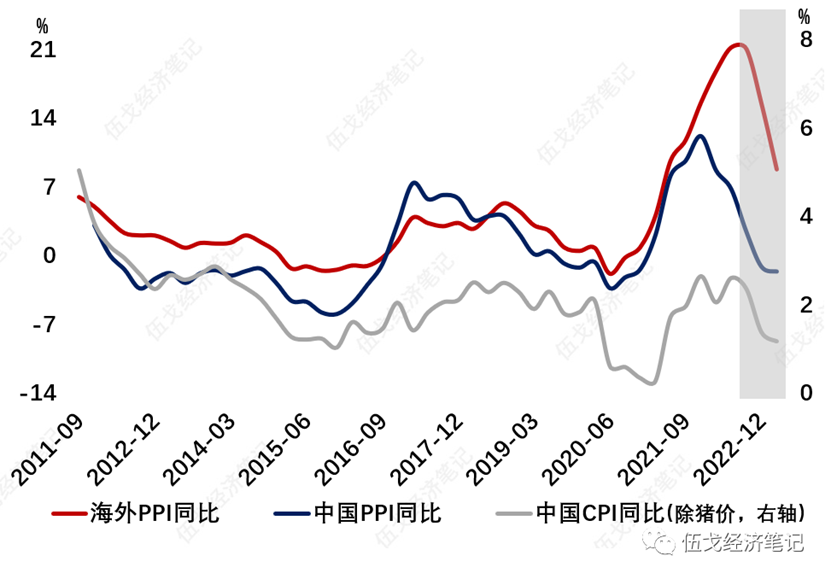

一、價(jià)格能與海外脫鉤嗎?

我國(guó)已與世界密切融合,無(wú)論疫情前后國(guó)內(nèi)外價(jià)格都難以“脫鉤”。全球與我國(guó)的工業(yè)品價(jià)格高度同步,甚至很大程度影響著我國(guó)消費(fèi)者物價(jià)尤其是其中的非豬價(jià)部分。

圖1. 緊密關(guān)聯(lián)的內(nèi)外價(jià)格

?

來(lái)源:WIND,CEIC,筆者測(cè)算

疫情期間海外生產(chǎn)能力顯著受損,我國(guó)成為全球產(chǎn)品的主要輸出者。然而,疫后國(guó)際產(chǎn)能已恢復(fù)至疫前水平,疊加諸多央行加息的滯后影響,全球總需求呈現(xiàn)單邊下行。目前全球供過(guò)于求的格局是促成我國(guó)價(jià)格低迷的重要外因。

圖2. 全球已現(xiàn)供過(guò)于求

來(lái)源:WIND,CEIC,筆者測(cè)算

注:供需缺口為實(shí)際GDP與產(chǎn)能增速差,產(chǎn)能根據(jù)各國(guó)產(chǎn)能利用率推算。

二、內(nèi)需能撐起價(jià)格嗎?

近期我國(guó)出口“異常”高增,顯著偏離了發(fā)達(dá)國(guó)家及新興經(jīng)濟(jì)體的進(jìn)口趨勢(shì),折射出前期疫情積壓訂單的集中釋放。此外,表征生產(chǎn)的工業(yè)出口交貨值增速,顯著弱于表征發(fā)貨的海關(guān)出口增速,去年上海疫情過(guò)后也有類似“異常”,或印證積壓訂單的擾動(dòng)。

圖3. “異常”出口終將消退

來(lái)源:WIND,CEIC,筆者測(cè)算

注:虛線為根據(jù)各經(jīng)濟(jì)體PMI擬合的中國(guó)對(duì)其出口增速。

世界經(jīng)濟(jì)“東升西落”是長(zhǎng)期趨勢(shì),但未必會(huì)在貿(mào)易領(lǐng)域短期突變。目前全球終端需求的主要?jiǎng)恿θ栽诎l(fā)達(dá)經(jīng)濟(jì)體。其他新興市場(chǎng)的經(jīng)濟(jì)增長(zhǎng),總體仍受發(fā)達(dá)國(guó)家牽引,其進(jìn)口需求僅為發(fā)達(dá)經(jīng)濟(jì)體的1/3。

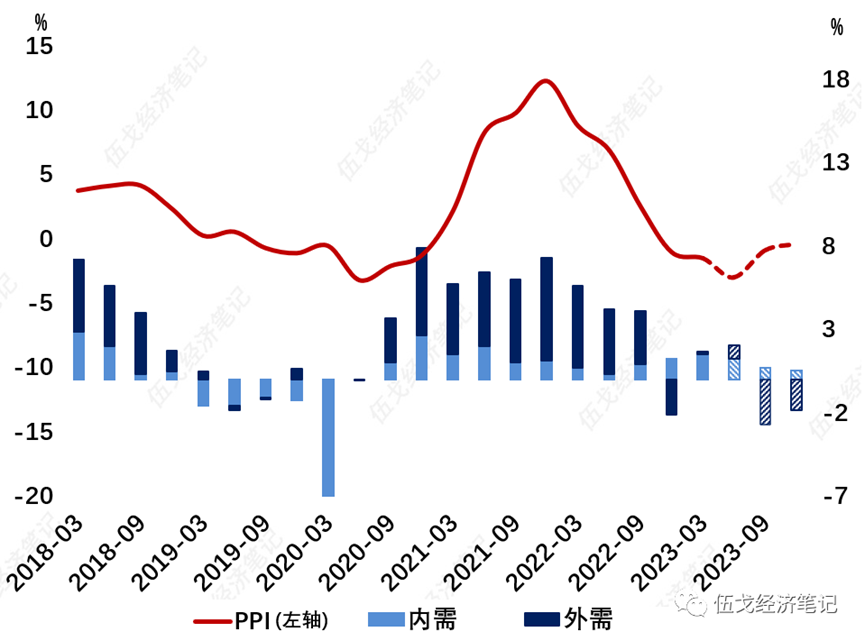

圖4. 我國(guó)價(jià)格的探底徘徊

來(lái)源:WIND,筆者測(cè)算

注:內(nèi)需含消費(fèi)、地產(chǎn)與基建投資,外需為出口。

外需擴(kuò)張的不可持續(xù),疊加各國(guó)生產(chǎn)能力的恢復(fù),將對(duì)我國(guó)疫情期間擴(kuò)張的產(chǎn)能形成擠壓,溫和的內(nèi)需未必能及時(shí)對(duì)沖相關(guān)壓力。初步預(yù)計(jì),PPI全年維持在-1%附近的增速區(qū)間;CPI同比將低位運(yùn)行至年中,此后隨著服務(wù)價(jià)格修復(fù),疊加三季度末豬價(jià)筑底,下半年CPI或有溫和回升。

三、基本結(jié)論

一是至少?gòu)膬r(jià)格的視角來(lái)看,我國(guó)已與世界密切融合,無(wú)論疫情前后都難以“脫鉤”。全球與我國(guó)的工業(yè)品價(jià)格高度同步,甚至很大程度影響著我國(guó)消費(fèi)者物價(jià)尤其是其中的非豬價(jià)部分。目前全球商品供過(guò)于求的格局是促成我國(guó)價(jià)格低迷的重要外因。

二是近期我國(guó)出口“異常”高增,顯著偏離了發(fā)達(dá)國(guó)家及新興經(jīng)濟(jì)體的進(jìn)口趨勢(shì),折射出前期疫情前期積壓訂單的集中釋放。外需擴(kuò)張的不可持續(xù)疊加各國(guó)生產(chǎn)能力的恢復(fù),將對(duì)我國(guó)疫情期間擴(kuò)張的產(chǎn)能形成擠壓,溫和的內(nèi)需未必能及時(shí)對(duì)沖相關(guān)壓力。

三是展望未來(lái),海外經(jīng)濟(jì)繼續(xù)放緩,而國(guó)內(nèi)消費(fèi)和投資內(nèi)生動(dòng)能有限,工業(yè)品價(jià)格下行還會(huì)延續(xù)一段時(shí)間,下半年在基數(shù)效應(yīng)下有望企穩(wěn)。消費(fèi)者物價(jià)同比或呈類似特征,即便考慮豬價(jià)的影響。短期經(jīng)濟(jì)低于潛在增速的情形下,整體價(jià)格仍低位徘徊。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)