管濤2023-05-08 08:12

![]()

管濤/文

隨著疫情防控較快平穩(wěn)轉(zhuǎn)段,2023年中國經(jīng)濟迎來了重新開放。2022年底中央經(jīng)濟工作會議圍繞突出做好“三穩(wěn)”工作,有效防范化解重大風險,推動經(jīng)濟運行整體好轉(zhuǎn),提出加大宏觀調(diào)控力度,積極的財政政策要加力提效,穩(wěn)健的貨幣政策要精準有力。本文擬結(jié)合大疫三年中外宏觀政策對比,談?wù)剬?023年中國貨幣政策的看法。

中外疫情應(yīng)對政策各有側(cè)重也各有優(yōu)劣

印象里,大疫三年中國宏觀政策保持了克制。然而,盡管沒有實施負利率和量化寬松,沒有實施赤字貨幣化操作,從某些數(shù)量指標看,中國這次公共衛(wèi)生危機應(yīng)對的政策力度相比主要發(fā)達經(jīng)濟體并不弱。

2020年,發(fā)達經(jīng)濟體一般政府債務(wù)占GDP比重平均上升18.9個百分點,美國更是飆升24.8個百分點;中國僅上升9.7個百分點。但到2022年底,發(fā)達經(jīng)濟體政府杠桿率平均僅較2019年上升8.4個百分點,美國上升了12.9個百分點;中國上升16.7個百分點(見圖1)。

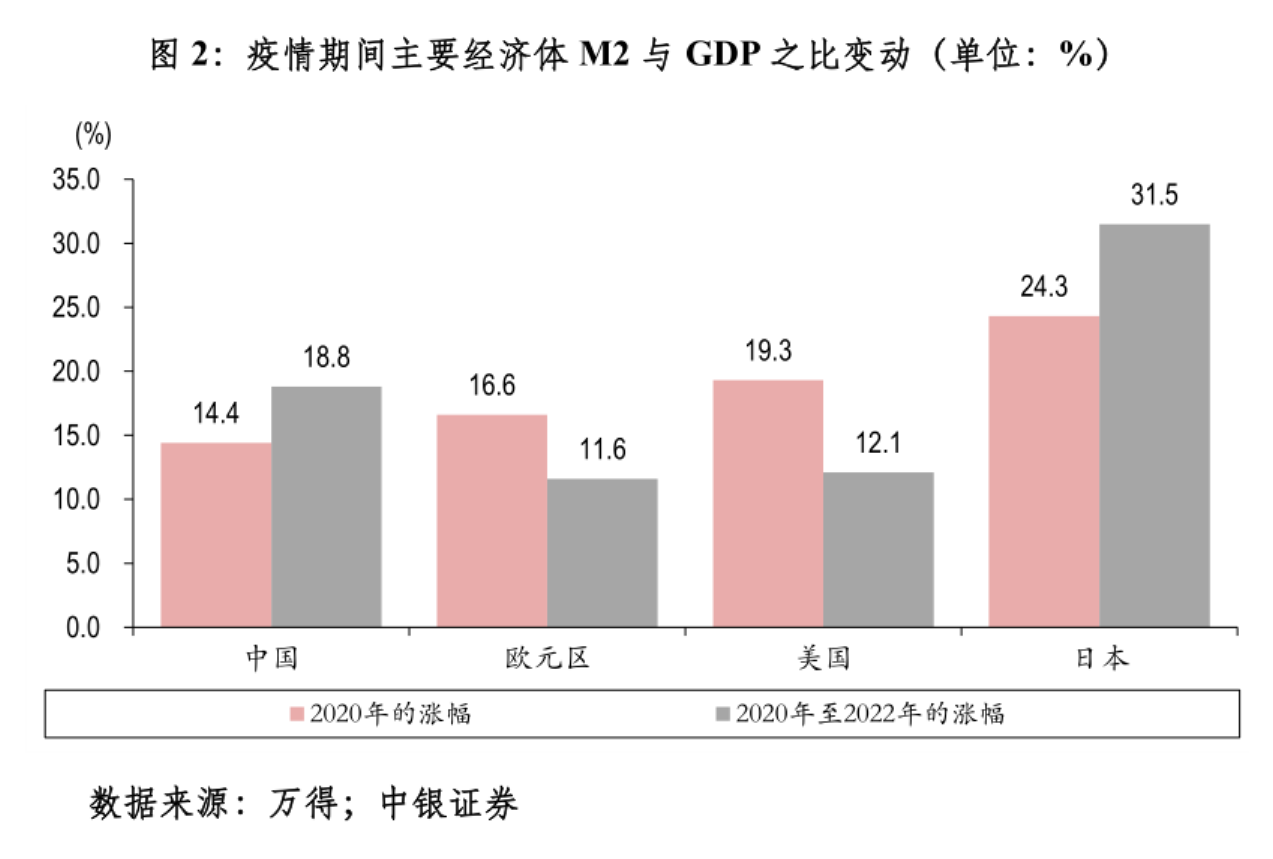

2020年,美國、日本、歐元區(qū)M2與GDP之比分別跳升了19.3、24.3和16.6個百分點,中國僅上升了14.4個百分點。但到2022年底,美國、歐元區(qū)該比例較2019年底分別上升了12.1、11.6個百分點,中國上升了18.8個百分點,日本上升了31.5個百分點(見圖2)。

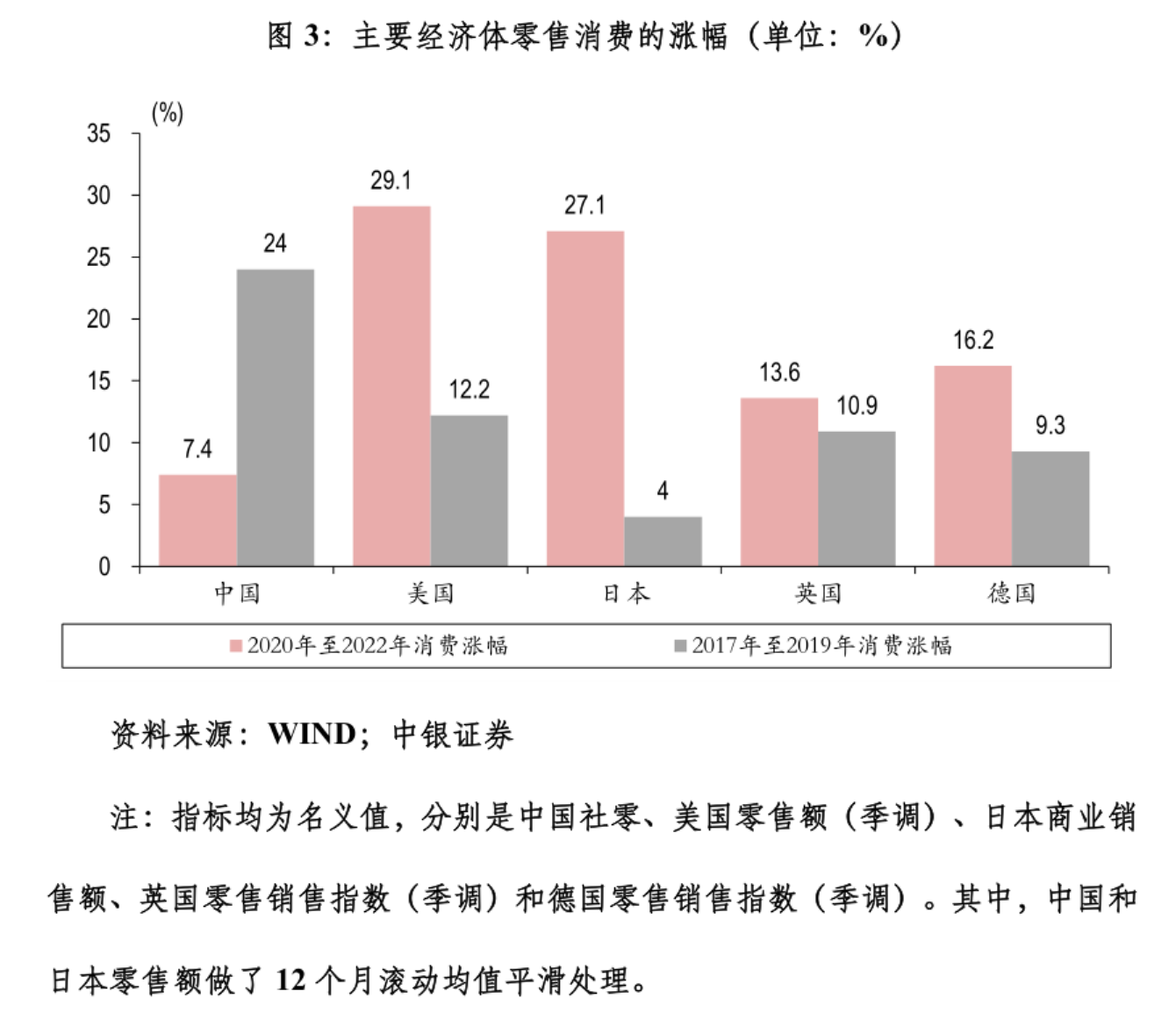

世紀疫情持續(xù)沖擊,經(jīng)濟循環(huán)暢通受阻,使得市場主體面臨流動性和償付能力兩方面的壓力。IMF曾提出,針對流動性問題可考慮低息貸款和還款支付延期等舉措,解決償付壓力則需要政府補貼和直接轉(zhuǎn)移支付。盡管各個國家均使用了這兩種“藥方”,但側(cè)重點略有不同。中國宏觀政策主要是保供給側(cè)的市場主體,以流動性支持為主,而以美國為首的發(fā)達經(jīng)濟體則是直接刺激終端需求,著力改善償付能力。結(jié)果,疫情三年,中國消費恢復緩慢,漲幅明顯低于疫情前三年的水平,而發(fā)達經(jīng)濟體的名義消費漲幅在高通脹帶動下飆升(見圖3)。

盡管海外主要央行不斷將通脹責任推到供應(yīng)鏈斷裂、地緣政治沖突和勞動力緊縮等供給端因素上,但是過度刺激后的需求過熱和通脹爆表是不爭的事實,也徹底戳破了現(xiàn)代貨幣理論(MMT)的遮羞布。現(xiàn)在大多數(shù)發(fā)達經(jīng)濟體央行不得不激進緊縮,陷入穩(wěn)物價、穩(wěn)增長(就業(yè))和穩(wěn)金融的“三難選擇”。

中國模式?jīng)]有讓通脹失控,卻也有照顧不到的地方。一方面,依靠投資帶動就業(yè)、提高勞動收入和促進消費的傳導鏈較長,難以迅速彌補收入下滑的“空白”;另一方面,居民消費就是企業(yè)收入,內(nèi)生性更強的民營企業(yè)眼見消費增長疲軟,投資和創(chuàng)造就業(yè)也就更趨謹慎。低通脹表象下的總需求不足和資產(chǎn)負債表受損,是中國所要面對的疫情“疤痕效應(yīng)”,這關(guān)系到疫后中國經(jīng)濟修復的進度和質(zhì)量。

今年貨幣政策進一步加碼穩(wěn)增長

在2022年底中國經(jīng)濟年會上,人民銀行有關(guān)領(lǐng)導解讀穩(wěn)健的貨幣政策精準有力,總量要夠,結(jié)構(gòu)要準,強調(diào)總量貨幣政策的力度不能小于2022年,同時要避免資金價格大起大落。在2023年3月初國新辦發(fā)布會上,他又進一步表示,要堅持正常的貨幣政策,保持正利率和向上的收益率曲線,不大水漫灌、不大收大放。

2023年以來,金融數(shù)據(jù)屢超預期。3月底,M2同比增長12.7%,處于2016年5月以來的高位;社融存量增長10%,較2022年底上升0.4個百分點。一季度,新增人民幣貸款10.6萬億元,同比多增2.3萬億元,多增規(guī)模創(chuàng)下歷史新高。3月17日,人民銀行“意外”降準,穩(wěn)增長政策靠前發(fā)力、適時加力。同時,一季度,央行結(jié)構(gòu)性貨幣政策工具余額新增3754億元,主要來自階段性工具的碳減排支持工具、支持煤炭清潔高效利用專項再貸款和科技創(chuàng)新再貸款,三者合計新增2648億元,貢獻新增余額的71%。盡管宏觀流動性進一步擴張,但銀行間流動性管理回歸正常。4月28日,DR007的15天移動均值較2022年底上升29個基點,重回7天逆回購利率2.0%的上方,但較2月底回落4個基點,保持“不松不緊”的狀態(tài),金融空轉(zhuǎn)風險降低。

在政策持續(xù)呵護和疫情防控轉(zhuǎn)段的雙重加持下,中國經(jīng)濟運行開局良好。一季度,經(jīng)濟實際增長4.5%,高于市場預期的4.0%。投資依然是穩(wěn)內(nèi)需的抓手,當季資本形成對經(jīng)濟增長貢獻率為34.7%。前3個月,固定資產(chǎn)投資同比增長5.1%,與2022年全年持平;基礎(chǔ)設(shè)施投資增長10.8%,較2022年全年下降0.7個百分點;房地產(chǎn)投資同比下降5.8%,較2022年全年收窄4.2個百分點。消費和服務(wù)業(yè)開始復蘇。當季,最終消費支出對經(jīng)濟增長貢獻率為66.6%。前3個月,社零同比增長5.8%,較2020~2022年同期復合平均增速高出1.9個百分點;餐飲收入同比增長13.9%,高出14.4個百分點。同期,服務(wù)業(yè)生產(chǎn)指數(shù)同比增長6.7%,高出1.35個百分點;第三產(chǎn)業(yè)增加值實際增長5.4%,環(huán)比上升3.1個百分點。其中,接觸性、聚集性的批發(fā)零售業(yè),交通運輸、倉儲和郵政業(yè),住宿餐飲業(yè)增加值增速分別環(huán)比回升5.2、8.7、19.4個百分點;房地產(chǎn)業(yè)增加值結(jié)束“六連跌”,同比增長1.3%。

下半年貨幣政策邊際收斂但不改穩(wěn)健基調(diào)

盡管國內(nèi)經(jīng)濟發(fā)展回升向好,但不確定性因素依然較多,尤其是海外環(huán)境較2021年有天壤之別。一季度,外需對經(jīng)濟增長負貢獻1.3%。同期,民間投資持續(xù)低迷,同比增長0.6%,較2022年全年低0.3個百分點;消費報復性反彈缺席,最終消費支出對當季經(jīng)濟增長拉動作用同比回落0.24個百分點;企業(yè)經(jīng)營依然困難,規(guī)上工業(yè)企業(yè)利潤下降21.4%,降幅較2022年全年擴大17.4個百分點。

2023年4月份中央政治局會議在肯定經(jīng)濟運行實現(xiàn)良好開局的同時,指出當前我國經(jīng)濟運行好轉(zhuǎn)主要是恢復性的,內(nèi)生動力不強,需求仍然不足。會議強調(diào)要把發(fā)揮政策效力和激發(fā)經(jīng)營主體活力結(jié)合起來,乘勢而上。提出積極的財政政策要加力提效,穩(wěn)健的貨幣政策要精準有力,形成擴大需求的合力。由此,筆者對于下半年貨幣政策有以下幾點預判:

首先,通脹尚不構(gòu)成貨幣政策的掣肘。近幾年,中國通脹保持穩(wěn)定,也只是剛好觸及2%的發(fā)達經(jīng)濟體合格線。前期,參考發(fā)達經(jīng)濟體的經(jīng)驗,不少人士擔憂中國受抑制的需求短期內(nèi)釋放可能會導致經(jīng)濟明顯高于潛在增速水平,進而引發(fā)國內(nèi)高通脹。但是,隨著2023年一季度核心CPI回暖有限和PPI連續(xù)處于負區(qū)間,市場人士又開始擔心中國有通縮的隱憂。2023年確實與2021年顯著不同,外有全球經(jīng)濟下滑和反通脹力量,內(nèi)有三年疫情“疤痕效應(yīng)”。2021年,以美國為首的發(fā)達國家并未經(jīng)歷持續(xù)性的需求抑制,疫情也未明顯改變歐美消費者行為。中國消費者更為保守和謹慎,難以照搬歐美的經(jīng)驗。而且,通脹高一點不是壞事,關(guān)鍵是企業(yè)收入上升后能與勞動人員形成良性循環(huán),進一步鞏固經(jīng)濟復蘇的基礎(chǔ)。人民銀行有關(guān)領(lǐng)導在前述國新辦發(fā)布會上表示,2023年我國通脹水平總體保持溫和是主基調(diào),短期看通脹壓力是可控的。當前我國經(jīng)濟處于恢復發(fā)展過程,有效需求不足仍然是主要矛盾。從這個意義上講,年內(nèi)貨幣政策難言由松到緊的快速轉(zhuǎn)向。

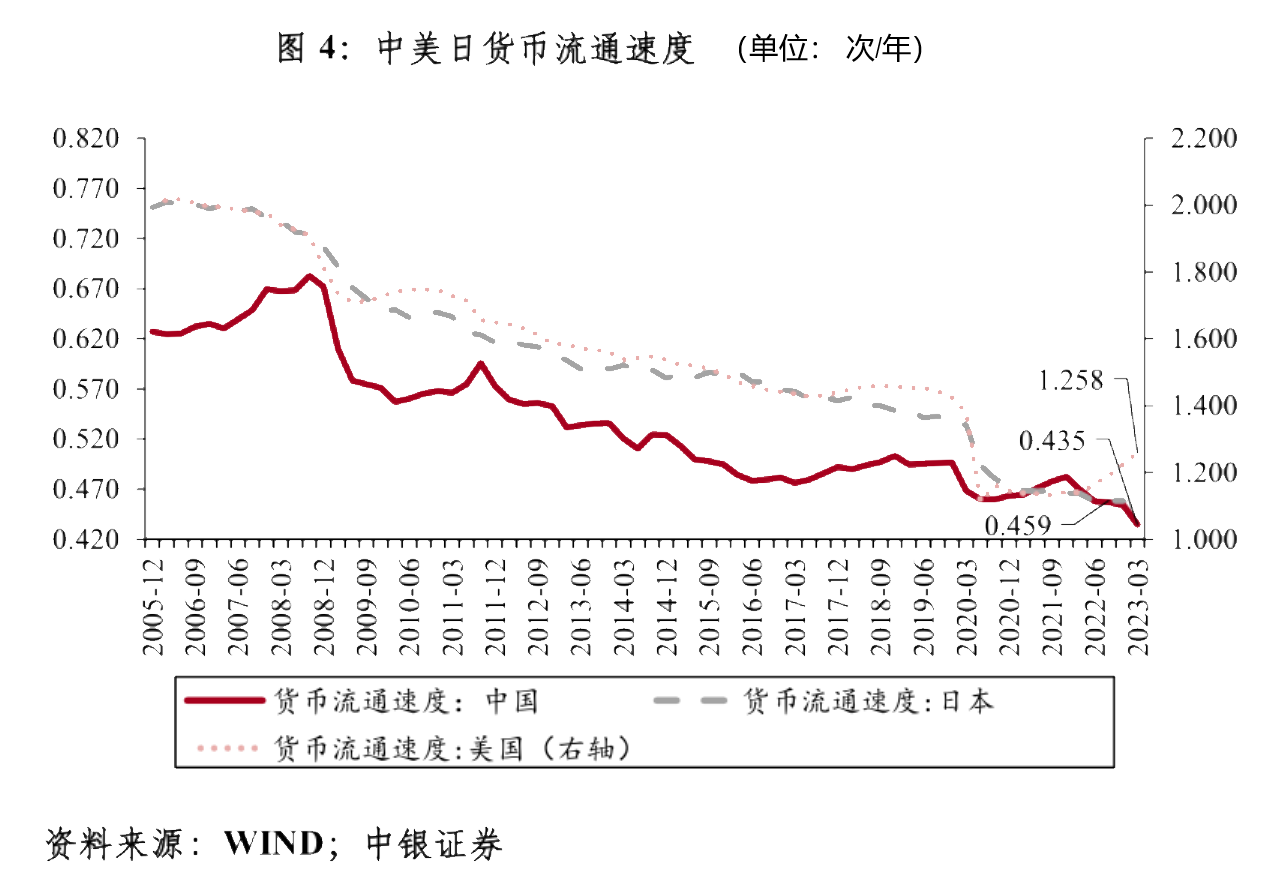

其次,貨幣刺激不會有大動作。在見識到海外主要經(jīng)濟體央行的極度寬松轉(zhuǎn)向極致緊縮引發(fā)金融動蕩后,中國貨幣政策更不會搞大水漫灌。而且,如前所述,貨幣政策終究是債務(wù)工具,只能解決流動性問題。2022年,M2快速上升但沒有形成有效的實體經(jīng)濟增量,導致中國貨幣流通速度不僅遠低于美國,也再次低于同期的日本。據(jù)測算,2023年一季度末,中國實體經(jīng)濟部門宏觀杠桿率環(huán)比漲幅可能達到8.8個百分點;貨幣流通速度為0.435次/年,低于上年底的0.454次/年,更遠低于2019年底的0.497次/年(見圖4)。相較于上次季度例會,2023年一季度貨幣政策委員會例會將“強化跨周期和逆周期調(diào)節(jié)”改為“搞好跨周期調(diào)節(jié)”,將“保持信貸總量有效增長”改為“保持信貸合理增長、節(jié)奏平穩(wěn)”,同時提出結(jié)構(gòu)性貨幣政策工具要堅持“聚焦重點、合理適度、有進有退”。由此預計,下半年貨幣政策總量適度,以定向結(jié)構(gòu)性工具為主,而且階段性工具可能也會有所收斂。下一步需重點關(guān)注已經(jīng)或年內(nèi)即將到期的結(jié)構(gòu)性工具的后續(xù)安排,以及針對新的重點領(lǐng)域和薄弱環(huán)節(jié)的創(chuàng)新型結(jié)構(gòu)性工具。

再次,市場期待的降息預期下半年恐難兌現(xiàn)。2022年,在中美貨幣政策嚴重分化背景下,由于人民幣匯率彈性增加,中國貨幣政策堅持了以我為主、多次動用降準降息等措施,引導降低實體經(jīng)濟融資成本。但是,對比2022年和2019年發(fā)現(xiàn),企業(yè)貸款利率下降的1.3個百分點被低通脹“侵蝕”,導致實際利率僅下降0.4個百分點,而同期以5年移動均值計算的GDP趨勢性下降1.45個百分點,是實際利率與GDP差距“被動”收窄1.05個百分點的主要推動力。不過,中國人民銀行行長易綱在2023年4月參加皮特森國際經(jīng)濟研究所(PIIE)研討會時表示,2022年中國CPI通脹為2%,與過去5年和10年的平均CPI通脹一致。因此,若用5年移動均值的CPI漲幅計算實際利率,實際利率下降(1.37個百分點)與GDP下滑(1.45個百分點)基本匹配。根據(jù)易綱的介紹,中國貨幣政策較為保守,會將實際利率設(shè)定為略低于潛在增長率。市場對年內(nèi)降息仍有期待,主要來自對潛在經(jīng)濟增速下降和通脹疲軟的預期。但是,我們無從知曉未來會發(fā)生什么,也難以準確抓住實際利率與潛在增速之間的“緩沖墊”。不過,即便政策性利率(指MLF和7天逆回購利率)下調(diào)概率較小,下半年通過釋放存款和LPR利率市場化改革紅利“降成本”仍值得期待。必要時,降準或是優(yōu)先于降息的總量工具可選項。

綜上,政策選擇就是取舍,沒有絕對的好壞。大疫三年,中國政策支持力度不弱于西方,但由于側(cè)重點不同,結(jié)果各異,也各有利弊。目前中國貨幣政策基本兌現(xiàn)了“總量要夠,結(jié)構(gòu)要準”,利率敏感的房地產(chǎn)消費也在逐漸好轉(zhuǎn)。由于不確定不穩(wěn)定因素依然較多,貨幣政策可能更多強調(diào)結(jié)果導向,既不會有強刺激但短期也難言轉(zhuǎn)向,定向工具邊際收斂和適時視情況調(diào)整或是下半年的政策主旋律。

(作者系中銀證券全球首席經(jīng)濟學家)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱