金牌律師2023-06-29 14:51

![]()

楊振偉、楊穎/文

相較于貨幣,用于出資的非貨幣資產(chǎn)在種類、作價(jià)、出資程序等方面均存在特殊要求。我國現(xiàn)行立法對(duì)非貨幣資產(chǎn)出資的資產(chǎn)種類及其出資程序亦作出相關(guān)限制性、禁止性規(guī)定。為避免出資瑕疵,充分管控出資風(fēng)險(xiǎn)、厘清非貨幣資產(chǎn)出資的內(nèi)在要求是企業(yè)合規(guī)及IPO上市審核不可回避的關(guān)鍵問題。

一、非貨幣資產(chǎn)出資及其資產(chǎn)要求

出資是股東對(duì)公司最基本的法定義務(wù)。股東既可以用貨幣出資,也可以用實(shí)物、土地使用權(quán)、知識(shí)產(chǎn)權(quán)等非貨幣資產(chǎn)出資。基于此,非貨幣資產(chǎn)出資,是指股東或發(fā)起人在公司成立或增加資本時(shí)為取得股權(quán),根據(jù)協(xié)議約定或者法律規(guī)定向公司交付的貨幣以外的財(cái)產(chǎn)。《中華人民共和國公司法》(簡(jiǎn)稱《公司法》)第27條以列舉加原則概括的形式對(duì)用于出資的非貨幣資產(chǎn)做了兜底性限制,明確用于出資的非貨幣資產(chǎn)應(yīng)當(dāng)“可以用貨幣估價(jià)”、“可以依法轉(zhuǎn)讓”且不屬于“法律、行政法規(guī)規(guī)定不得作為出資的財(cái)產(chǎn)”。

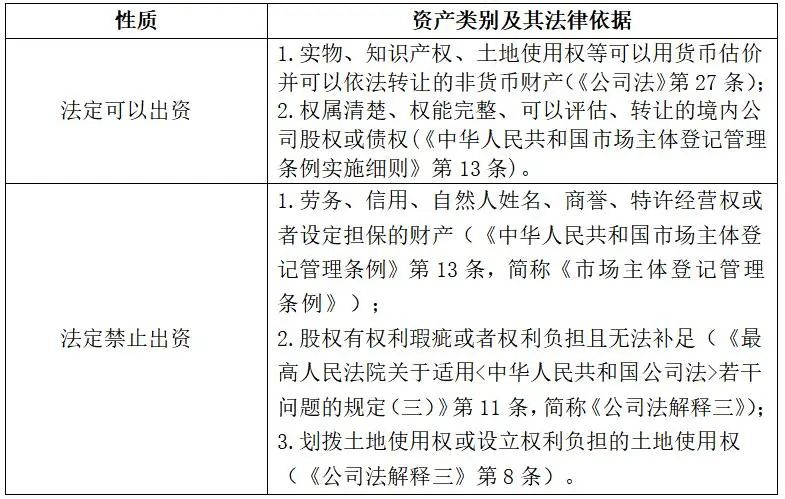

經(jīng)梳理,法律法規(guī)提及的非貨幣資產(chǎn)主要分為以下幾類:

二、非貨幣資產(chǎn)出資的程序要求

(一)進(jìn)行資產(chǎn)評(píng)估

非貨幣資產(chǎn)的資產(chǎn)價(jià)值存在不確定性,為了保障公司資本的確定性,往往需要確定非貨幣資產(chǎn)的真實(shí)價(jià)值。《公司法》第27條規(guī)定,“對(duì)作為出資的非貨幣財(cái)產(chǎn)應(yīng)當(dāng)評(píng)估作價(jià),核實(shí)財(cái)產(chǎn),不得高估或者低估作價(jià)。”雖然《公司法》第27條要求出資財(cái)產(chǎn)“應(yīng)當(dāng)評(píng)估作價(jià)”,但該規(guī)定并非效力性強(qiáng)制要求。公司注冊(cè)資本由實(shí)繳制變更為認(rèn)繳制后,股東以非貨幣資產(chǎn)出資的,不強(qiáng)制要求事先委托評(píng)估機(jī)構(gòu)進(jìn)行出資資產(chǎn)評(píng)估,即不評(píng)估出資資產(chǎn)價(jià)值也不影響股東出資行為的法律效力。《公司法解釋三》第9條規(guī)定,“出資人以非貨幣財(cái)產(chǎn)出資,未依法評(píng)估作價(jià)……評(píng)估確定的價(jià)額顯著低于公司章程所定價(jià)額的,人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù)。”可見,如出資資產(chǎn)未經(jīng)評(píng)估作價(jià),只有當(dāng)該出資資產(chǎn)評(píng)估價(jià)值顯著低于議定價(jià)值時(shí),才認(rèn)為出資人未全面履行出資義務(wù)。

(二)完成權(quán)屬轉(zhuǎn)移

出資財(cái)產(chǎn)是公司資本的組成部分,出資資產(chǎn)以登記或交付確認(rèn)權(quán)屬,未辦理擬出資資產(chǎn)的權(quán)屬轉(zhuǎn)移將實(shí)質(zhì)影響公司資本的充實(shí),不利于對(duì)公司利益和公司債權(quán)人利益的保護(hù)。《市場(chǎng)主體登記管理?xiàng)l例》第26條規(guī)定,“涉及發(fā)起人首次出資屬于非貨幣財(cái)產(chǎn)的,還應(yīng)當(dāng)提交已辦理財(cái)產(chǎn)權(quán)轉(zhuǎn)移手續(xù)的證明文件。”該規(guī)定明確辦理權(quán)屬轉(zhuǎn)移的資產(chǎn)范圍限定于“首次出資”的資產(chǎn),出資人在出資未到期時(shí)無須提前將出資財(cái)產(chǎn)權(quán)屬轉(zhuǎn)移至擬出資公司。但該規(guī)定也明確了出資財(cái)產(chǎn)的權(quán)屬轉(zhuǎn)移證明為辦理實(shí)繳出資登記法定必備材料。

(三)除例外情形,涉及非貨幣國有資產(chǎn)出資原則上應(yīng)當(dāng)評(píng)估

《企業(yè)國有資產(chǎn)評(píng)估管理暫行辦法》(國資委令第12號(hào),簡(jiǎn)稱“第12號(hào)令”,2005年9月1日實(shí)施)第6條規(guī)定,“企業(yè)有下列行為之一的,應(yīng)當(dāng)對(duì)相關(guān)資產(chǎn)進(jìn)行評(píng)估:(二)以非貨幣資產(chǎn)對(duì)外投資;(十一)接受非國有單位以非貨幣資產(chǎn)出資。”根據(jù)國有資產(chǎn)監(jiān)督管理委員會(huì)答復(fù),第12號(hào)令適用范圍包括國有全資、控股以及實(shí)際控制企業(yè)。《企業(yè)國有資產(chǎn)交易監(jiān)督管理辦法》(國資委、財(cái)政部令第32號(hào),簡(jiǎn)稱“第32號(hào)令”,2016年6月24日實(shí)施)第43條規(guī)定,“投資方以非貨幣資產(chǎn)出資的,應(yīng)當(dāng)經(jīng)增資企業(yè)董事會(huì)或股東會(huì)審議同意,并委托具有相應(yīng)資質(zhì)的評(píng)估機(jī)構(gòu)進(jìn)行評(píng)估,確認(rèn)投資方的出資金額。”第12號(hào)令第6條第(十一)款要求國有單位“接受非國有單位非貨幣資產(chǎn)出資”應(yīng)當(dāng)以被投資方身份進(jìn)行資產(chǎn)評(píng)估。第12號(hào)令第6條第(二)款及第32號(hào)令第43條均要求國有單位“以非貨幣資產(chǎn)出資”應(yīng)當(dāng)以投資方身份進(jìn)行資產(chǎn)評(píng)估,且未對(duì)國有單位對(duì)國有單位的非貨幣資產(chǎn)出資設(shè)置豁免投資方評(píng)估的例外規(guī)定。另外考慮第32號(hào)令特別明確了國有單位間非貨幣資產(chǎn)增資無需進(jìn)行資產(chǎn)評(píng)估的例外情形,因此國有單位間如涉及非貨幣資產(chǎn)出資,原則上建議進(jìn)行資產(chǎn)評(píng)估,但以下法定例外情形除外。

例外一:經(jīng)批準(zhǔn)無償劃轉(zhuǎn)或特定企業(yè)間的資產(chǎn)置換和無償劃轉(zhuǎn)無需進(jìn)行評(píng)估

第12號(hào)令第7條規(guī)定,“企業(yè)有下列行為之一的,可以不對(duì)相關(guān)國有資產(chǎn)進(jìn)行評(píng)估:(一)經(jīng)各級(jí)人民政府或其國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)批準(zhǔn),對(duì)企業(yè)整體或者部分資產(chǎn)實(shí)施無償劃轉(zhuǎn);(二)國有獨(dú)資企業(yè)與其下屬獨(dú)資企業(yè)(事業(yè)單位)之間或其下屬獨(dú)資企業(yè)(事業(yè)單位)之間的合并、資產(chǎn)(產(chǎn)權(quán))置換和無償劃轉(zhuǎn)。”

例外二:特定非貨幣資產(chǎn)增資無需評(píng)估,可參考現(xiàn)有評(píng)估或?qū)徲?jì)報(bào)告

第32號(hào)令第38條規(guī)定,“企業(yè)增資在完成決策批準(zhǔn)程序后,應(yīng)當(dāng)由增資企業(yè)委托具有相應(yīng)資質(zhì)的中介機(jī)構(gòu)開展審計(jì)和資產(chǎn)評(píng)估。以下情形按照《中華人民共和國公司法》、企業(yè)章程履行決策程序后,可以依據(jù)評(píng)估報(bào)告或最近一期審計(jì)報(bào)告確定企業(yè)資本及股權(quán)比例:(一)增資企業(yè)原股東同比例增資的;(二)履行出資人職責(zé)的機(jī)構(gòu)對(duì)國家出資企業(yè)增資的;(三)國有控股或國有實(shí)際控制企業(yè)對(duì)其獨(dú)資子企業(yè)增資的;(四)增資企業(yè)和投資方均為國有獨(dú)資或國有全資企業(yè)的。”

例外三:國有金融企業(yè)擁有評(píng)估自主權(quán)

《財(cái)政部關(guān)于進(jìn)一步明確國有金融企業(yè)直接股權(quán)投資有關(guān)資產(chǎn)管理問題的通知》第6條規(guī)定,“國有金融企業(yè)可以按照成本效益和效率原則,自主確定是否聘請(qǐng)專業(yè)機(jī)構(gòu)對(duì)擬投資企業(yè)進(jìn)行資產(chǎn)評(píng)估,資產(chǎn)評(píng)估結(jié)果由企業(yè)履行內(nèi)部備案程序。”因此國有金融企業(yè)就是否進(jìn)行資產(chǎn)評(píng)估享有法定自主權(quán)。

三、常見非貨幣資產(chǎn)出資法律風(fēng)險(xiǎn)

(一)非貨幣資產(chǎn)未經(jīng)評(píng)估作價(jià)

《公司法解釋三》第 9 條規(guī)定, “出資人以非貨幣財(cái)產(chǎn)出資,未依法評(píng)估作價(jià),公司、其他股東或者公司債權(quán)人請(qǐng)求認(rèn)定出資人未履行出資義務(wù)的,人民法院應(yīng)當(dāng)委托具有合法資格的評(píng)估機(jī)構(gòu)對(duì)該財(cái)產(chǎn)評(píng)估作價(jià)。評(píng)估確定的價(jià)額顯著低于公司章程所定價(jià)額的,人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù)。”即當(dāng)公司、其他股東或者公司的債權(quán)人向法院主張以非貨幣出資的股東未全面履行出資義務(wù)時(shí),法院會(huì)啟動(dòng)評(píng)估作價(jià)程序,并將評(píng)估所得的資產(chǎn)價(jià)額與章程所定資產(chǎn)價(jià)額相比較,用于確定出資人是否全面履行了出資義務(wù)。而根據(jù)評(píng)估資產(chǎn)價(jià)額與章程所定資產(chǎn)價(jià)額的比較結(jié)果,會(huì)出現(xiàn)出資資產(chǎn)低值高估與高值低估等不同情形。

1.低值高估

《公司法》推行注冊(cè)制后,即免除了出資人的強(qiáng)制驗(yàn)資程序。雖然《公司法》賦予了出資人以非貨幣財(cái)產(chǎn)出資時(shí)不必強(qiáng)制驗(yàn)資的自由,但出資人仍負(fù)有保障公司資本真實(shí)性的法律義務(wù)。如經(jīng)人民法院事后評(píng)估,出資人用于出資的非貨幣資產(chǎn)“實(shí)際價(jià)額顯著低于公司章程所定價(jià)額”,則必然損害公司、其他股東、債權(quán)人的權(quán)益,存在出資瑕疵的出資人和其他責(zé)任人應(yīng)承擔(dān)法律責(zé)任。

規(guī)定一:出資股東高估出資資產(chǎn),應(yīng)填補(bǔ)差額

如非貨幣財(cái)產(chǎn)未依法評(píng)估作價(jià),且公司、其他股東或者公司債權(quán)人主張出資股東未履行出資義務(wù)的,人民法院應(yīng)當(dāng)委托評(píng)估機(jī)構(gòu)對(duì)該非貨幣財(cái)產(chǎn)評(píng)估作價(jià)。根據(jù)《公司法解釋三》第9條“評(píng)估確定的價(jià)額顯著低于公司章程所定價(jià)額的,人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù)。”即高估出資資產(chǎn)價(jià)值的出資股東應(yīng)全面履行出資義務(wù),并就出資資產(chǎn)作價(jià)與評(píng)估價(jià)額的差額部分承擔(dān)出資補(bǔ)足責(zé)任。

規(guī)定二:發(fā)起人股東高估出資資產(chǎn),其他發(fā)起人承擔(dān)連帶責(zé)任

根據(jù)《公司法》第30條規(guī)定,“有限責(zé)任公司成立后,發(fā)現(xiàn)作為設(shè)立公司出資的非貨幣財(cái)產(chǎn)的實(shí)際價(jià)額顯著低于公司章程所定價(jià)額的,應(yīng)當(dāng)由交付該出資的股東補(bǔ)足其差額,公司設(shè)立時(shí)的其他股東承擔(dān)連帶責(zé)任。”即存在出資瑕疵的發(fā)起人股東應(yīng)補(bǔ)足出資資產(chǎn)高估造成的出資差額,承擔(dān)出資差額填補(bǔ)責(zé)任,其他發(fā)起人股東就出資差額填補(bǔ)承擔(dān)無過錯(cuò)連帶責(zé)任。

規(guī)定三:未盡責(zé)董事、高級(jí)管理人員就出資差額承擔(dān)法律責(zé)任

《公司法》第147條規(guī)定,“董事、監(jiān)事、高級(jí)管理人員應(yīng)當(dāng)遵守法律、行政法規(guī)和公司章程,對(duì)公司負(fù)有忠實(shí)義務(wù)和勤勉義務(wù)。董事、監(jiān)事、高級(jí)管理人員不得利用職權(quán)收受賄賂或者其他非法收入,不得侵占公司的財(cái)產(chǎn)。”《公司法解釋三》第13條規(guī)定,“股東在公司增資時(shí)未履行或者未全面履行出資義務(wù),依照本條第一款或者第二款提起訴訟的原告,請(qǐng)求未盡公司法第一百四十七條第一款規(guī)定的義務(wù)而使出資未繳足的董事、高級(jí)管理人員承擔(dān)相應(yīng)責(zé)任的,人民法院應(yīng)予支持;董事、高級(jí)管理人員承擔(dān)責(zé)任后,可以向被告股東追償。”

2. 高值低估

如出資資產(chǎn)評(píng)估價(jià)值顯著高于章程議定價(jià)值,不超出章程議定價(jià)值的部分屬于公司資本,超出章程議定價(jià)值的超額價(jià)值歸屬則需要討論。若股東出資資產(chǎn)的價(jià)值被低估,需要先看股東之間或公司章程就出資資產(chǎn)的超額價(jià)值歸屬、出資最高限額有無明確約定。如有相關(guān)約定或可以探明出資人當(dāng)時(shí)的真實(shí)出資意思表示,應(yīng)按照意思自治原則尊重該約定。如果沒有相關(guān)約定,且出資后各股東未對(duì)出資資產(chǎn)的價(jià)值提出過異議,也可視作各方股東已對(duì)出資額達(dá)成合意,故出資資產(chǎn)的超額價(jià)值也應(yīng)視為公司資產(chǎn),歸被出資公司所有。

(二)出資資產(chǎn)經(jīng)評(píng)估作價(jià),原估值與現(xiàn)值顯著不符

如果用于出資的非貨幣財(cái)產(chǎn)經(jīng)過價(jià)值評(píng)估,但公司、其他股東認(rèn)為該出資資產(chǎn)價(jià)額被高估或該出資資產(chǎn)價(jià)值之后嚴(yán)重貶損,則需要分析該出資資產(chǎn)的在先評(píng)估作價(jià)是否被不當(dāng)高估。

如果在先評(píng)估合規(guī)合法,出資資產(chǎn)只是后來由于市場(chǎng)變化或其他客觀因素導(dǎo)致嚴(yán)重貶值,此時(shí)該貶值屬于公司應(yīng)當(dāng)承擔(dān)的正常商業(yè)風(fēng)險(xiǎn),出資人并無過錯(cuò)。《公司法解釋三》第15條對(duì)這種情況下的責(zé)任承擔(dān)作出了規(guī)定,“公司、其他股東或者公司債權(quán)人請(qǐng)求該出資人承擔(dān)補(bǔ)足出資責(zé)任的,人民法院不予支持。但是,當(dāng)事人另有約定的除外。”即非因當(dāng)事人特別約定,出資人對(duì)客觀因素導(dǎo)致的出資資產(chǎn)貶值不承擔(dān)法律責(zé)任。

如果出資資產(chǎn)在先評(píng)估不完全合規(guī),存在人為操作評(píng)估等非客觀原因高估資產(chǎn)價(jià)值,才導(dǎo)致出資資產(chǎn)后期出現(xiàn)嚴(yán)重貶值,則應(yīng)當(dāng)由出資人及相關(guān)評(píng)估人員承擔(dān)責(zé)任。

除前文提及的民事責(zé)任,對(duì)于依法實(shí)行注冊(cè)資本實(shí)繳登記制的公司及其主要責(zé)任人虛報(bào)注冊(cè)資本,或該類公司及其公司發(fā)起人、股東虛假出資的行為,《中華人民共和國刑法(2020修正)》(簡(jiǎn)稱“《刑法》”)第158條、《刑法》第159條分別規(guī)定了“虛報(bào)注冊(cè)資本罪”、“虛假出資罪”。《最高人民檢察院 公安部關(guān)于公安機(jī)關(guān)管轄的刑事案件立案追訴標(biāo)準(zhǔn)的規(guī)定(二)》第三條、第四條分別對(duì)兩類案件的立案標(biāo)準(zhǔn)進(jìn)行了明確,依法約束了前述主體違法虛報(bào)注冊(cè)資本、虛假出資的不法行為。

關(guān)于評(píng)估人員因故意或重大過失導(dǎo)致資產(chǎn)評(píng)估報(bào)告失實(shí)的法律責(zé)任,《中華人民共和國資產(chǎn)評(píng)估法》第45條規(guī)定,“評(píng)估專業(yè)人員違反本法規(guī)定,簽署虛假評(píng)估報(bào)告的,由有關(guān)評(píng)估行政管理部門責(zé)令停止從業(yè)兩年以上五年以下;有違法所得的,沒收違法所得;情節(jié)嚴(yán)重的,責(zé)令停止從業(yè)五年以上十年以下;構(gòu)成犯罪的,依法追究刑事責(zé)任,終身不得從事評(píng)估業(yè)務(wù)。”《中華人民共和國刑法(2020修正)》第229條規(guī)定了“提供虛假證明文件罪”與“出具證明文件重大失實(shí)罪”。《最高人民檢察院 公安部關(guān)于公安機(jī)關(guān)管轄的刑事案件立案追訴標(biāo)準(zhǔn)的規(guī)定(二)》第73條則對(duì)評(píng)估機(jī)構(gòu)等中介機(jī)構(gòu)提供虛假證明文件罪(刑法第二百二十九條第一款)的立案標(biāo)準(zhǔn)進(jìn)行了明確,規(guī)定“承擔(dān)資產(chǎn)評(píng)估、驗(yàn)資、驗(yàn)證、會(huì)計(jì)、審計(jì)、法律服務(wù)、保薦、安全評(píng)價(jià)、環(huán)境影響評(píng)價(jià)、環(huán)境監(jiān)測(cè)等職責(zé)的中介組織的人員故意提供虛假證明文件,涉嫌下列情形之一的,應(yīng)予立案追訴:(一)給國家、公眾或者其他投資者造成直接經(jīng)濟(jì)損失數(shù)額在五十萬元以上的;(二)違法所得數(shù)額在十萬元以上的;(三)虛假證明文件虛構(gòu)數(shù)額在一百萬元以上且占實(shí)際數(shù)額百分之三十以上的;(四)雖未達(dá)到上述數(shù)額標(biāo)準(zhǔn),但二年內(nèi)因提供虛假證明文件受過二次以上行政處罰,又提供虛假證明文件的;(五)其他情節(jié)嚴(yán)重的情形。”

(三)出資財(cái)產(chǎn)未辦理權(quán)屬變更手續(xù)

《公司法解釋三》第10條規(guī)定,“出資人以房屋、土地使用權(quán)或者需要辦理權(quán)屬登記的知識(shí)產(chǎn)權(quán)等財(cái)產(chǎn)出資,已經(jīng)交付公司使用但未辦理權(quán)屬變更手續(xù),公司、其他股東或者公司債權(quán)人主張認(rèn)定出資人未履行出資義務(wù)的,人民法院應(yīng)當(dāng)責(zé)令當(dāng)事人在指定的合理期間內(nèi)辦理權(quán)屬變更手續(xù)。”即出資財(cái)產(chǎn)如需辦理權(quán)屬登記,出資人辦理權(quán)屬變更登記手續(xù)后,才視為出資人已履行出資義務(wù),否則視為未履行出資義務(wù),仍應(yīng)承擔(dān)出資補(bǔ)足義務(wù),應(yīng)及時(shí)辦理相關(guān)權(quán)屬變更登記手續(xù)。

(四)以不享有處分權(quán)財(cái)產(chǎn)出資

出資本質(zhì)上屬于處分行為,出資人將非自有財(cái)產(chǎn)用于出資,構(gòu)成無權(quán)處分;如該出資資產(chǎn)的真實(shí)權(quán)利人請(qǐng)求認(rèn)定出資行為無效,則需要看接受出資資產(chǎn)的第三人是否構(gòu)成善意取得。《公司法解釋三》第7條規(guī)定,“出資人以不享有處分權(quán)的財(cái)產(chǎn)出資,當(dāng)事人之間對(duì)于出資行為效力產(chǎn)生爭(zhēng)議的,人民法院可以參照民法典第三百一十一條的規(guī)定予以認(rèn)定。”《中華人民共和國民法典》(簡(jiǎn)稱《民法典》)第311條規(guī)定,“無處分權(quán)人將不動(dòng)產(chǎn)或者動(dòng)產(chǎn)轉(zhuǎn)讓給受讓人的,所有權(quán)人有權(quán)追回;除法律另有規(guī)定外,符合下列情形的,受讓人取得該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán):(一)受讓人受讓該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)時(shí)是善意;(二)以合理的價(jià)格轉(zhuǎn)讓;(三)轉(zhuǎn)讓的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)依照法律規(guī)定應(yīng)當(dāng)?shù)怯浀囊呀?jīng)登記,不需要登記的已經(jīng)交付給受讓人。受讓人依據(jù)前款規(guī)定取得不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán)的,原所有權(quán)人有權(quán)向無處分權(quán)人請(qǐng)求損害賠償。”如果接受出資資產(chǎn)的第三人符合善意取得的法定要件,就可以適用善意取得制度,進(jìn)而認(rèn)定該出資財(cái)產(chǎn)為該第三人實(shí)際所有,更利于維持公司資本。

四、非貨幣出資瑕疵的IPO合規(guī)處理

《監(jiān)管規(guī)則適用指引——發(fā)行類第4號(hào)》“4-5 出資瑕疵”明確“發(fā)行人的注冊(cè)資本應(yīng)依法足額繳納。發(fā)起人或者股東用作出資的資產(chǎn)的財(cái)產(chǎn)權(quán)轉(zhuǎn)移手續(xù)已辦理完畢。保薦機(jī)構(gòu)和發(fā)行人律師應(yīng)關(guān)注發(fā)行人是否存在股東未全面履行出資義務(wù)、抽逃出資、出資方式等存在瑕疵,或者發(fā)行人歷史上涉及國有企業(yè)、集體企業(yè)改制存在瑕疵的情形。

(1)歷史上存在出資瑕疵的,應(yīng)當(dāng)在申報(bào)前依法采取補(bǔ)救措施。保薦機(jī)構(gòu)和發(fā)行人律師應(yīng)當(dāng)對(duì)出資瑕疵事項(xiàng)的影響及發(fā)行人或相關(guān)股東是否因出資瑕疵受到過行政處罰、是否構(gòu)成重大違法行為及本次發(fā)行的法律障礙,是否存在糾紛或潛在糾紛進(jìn)行核查并發(fā)表明確意見。發(fā)行人應(yīng)當(dāng)充分披露存在的出資瑕疵事項(xiàng)、采取的補(bǔ)救措施,以及中介機(jī)構(gòu)的核查意見。”

中介機(jī)構(gòu)及監(jiān)管往往就出資真實(shí)性、有效性、資產(chǎn)權(quán)屬清晰與否、資產(chǎn)轉(zhuǎn)移節(jié)點(diǎn)、評(píng)估驗(yàn)資程序的完整性進(jìn)行重點(diǎn)關(guān)注。如擬IPO企業(yè)存在涉及出資的前述瑕疵,則需要在申報(bào)前根據(jù)瑕疵類型盡快補(bǔ)救。如存在權(quán)屬爭(zhēng)議,需要有關(guān)股東出具承諾函、無爭(zhēng)議聲明。如該非貨幣出資瑕疵難以補(bǔ)正,也可以經(jīng)公司內(nèi)部決議后,由出資人以貨幣形式補(bǔ)全非貨幣資產(chǎn)對(duì)應(yīng)的出資差額。如曾因出資瑕疵受到行政處罰,需要聯(lián)系當(dāng)?shù)刂鞴懿块T出具說明該出資瑕疵并非重大違法行為的證明。

總體來看,以非貨幣資產(chǎn)出資,要求非貨幣資產(chǎn)滿足可估值、可轉(zhuǎn)讓、非法律禁止的三個(gè)基本要求。如果用于出資的非貨幣資產(chǎn)經(jīng)過事先評(píng)估+轉(zhuǎn)移權(quán)屬,符合法律規(guī)定程序,即使該資產(chǎn)之后因?yàn)槭袌?chǎng)因素貶值導(dǎo)致出資減損,也不存在法律責(zé)任。如果以非貨幣資產(chǎn)出資卻未依法進(jìn)行評(píng)估或權(quán)屬轉(zhuǎn)移,實(shí)質(zhì)上造成出資不實(shí),則應(yīng)由相關(guān)責(zé)任人補(bǔ)足出資,充分保障公司、其他發(fā)起人及債權(quán)人的利益。基于公司合規(guī)考慮,建議公司設(shè)立或增資時(shí)如涉及非貨幣資產(chǎn)出資,應(yīng)履行評(píng)估程序并及時(shí)轉(zhuǎn)移出資資產(chǎn)權(quán)屬,防止出資瑕疵風(fēng)險(xiǎn)。

作者簡(jiǎn)介

楊振偉,研究生學(xué)歷,北京德和衡律師事務(wù)所高級(jí)合伙人、證券內(nèi)核委員(IPO及并購重組),多家資本投資機(jī)構(gòu)投委會(huì)委員、多家股份公司外部獨(dú)立董事,是國內(nèi)知名的證券投行專業(yè)律師+風(fēng)控合規(guī)專業(yè)律師+財(cái)稅專業(yè)律師+醫(yī)藥健康行業(yè)律師。擁有豐富的法學(xué)、理工、財(cái)稅、管理等復(fù)合型專業(yè)知識(shí)背景,從事證券投行、風(fēng)控合規(guī)、財(cái)稅、管理咨詢領(lǐng)域的復(fù)合型法律多元化工作近二十年,擁有豐富的綜合疑難重大非訴事務(wù)處理實(shí)操經(jīng)驗(yàn)。服務(wù)的客戶涵括世界五百強(qiáng)企業(yè)、上市公司、央企國企、知名民企集團(tuán)、科技巨頭企業(yè)、專精特新企業(yè)、著名高校及科研院所、省市級(jí)地方政府。

楊穎,北京德和衡(青島)律師事務(wù)所執(zhí)業(yè)律師。主要從事企業(yè)境內(nèi)首發(fā)上市、并購、投融資、股權(quán)架構(gòu)重構(gòu)、合規(guī)風(fēng)控等法律業(yè)務(wù)。曾跟隨團(tuán)隊(duì)參與多個(gè)企業(yè)境內(nèi)上市項(xiàng)目,并為多家國企、大型企業(yè)集團(tuán)提供投融資、并購及常年法律顧問服務(wù),具備豐富實(shí)務(wù)經(jīng)驗(yàn)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)