汽車新供應(yīng)鏈企業(yè)發(fā)展研究院2023-08-10 06:28

![]()

文/新供應(yīng)鏈值得信賴企業(yè)研究課題組

上海富瀚微電子股份有限公司(以下簡稱“富瀚微”),成立于2004年4月,專注于以視頻為核心的智慧視頻、智能家居、汽車電子領(lǐng)域芯片的設(shè)計開發(fā),為客戶提供高性能視頻編解碼SOC芯片、圖像信號處理器ISP芯片及完整的產(chǎn)品解決方案,以及提供技術(shù)開發(fā)、IC設(shè)計等專業(yè)技術(shù)服務(wù)。公司產(chǎn)品主要為視覺芯片,包括智慧安防、智慧物聯(lián)、智慧車行三大領(lǐng)域的前后端芯片產(chǎn)品及解決方案。富瀚微是國內(nèi)視頻監(jiān)控芯片的龍頭,于2021年獲得國家級專精特新“小巨人”稱號。

在智慧車行領(lǐng)域,富瀚微擁有專業(yè)車規(guī)ISP、模擬視頻鏈路芯片和車載 DVR 芯片,以及一系列車載視頻產(chǎn)品及解決方案,包括智能座艙、駕駛員行為檢測、高清環(huán)視、行車記錄儀、流媒體后視鏡、電子后視鏡等。公司產(chǎn)品是國內(nèi)極少數(shù)通過AEC-Q100 Grade2車規(guī)認證的芯片,具有集成多幀合成寬動態(tài)技術(shù)、ISP 同步技術(shù)、無光夜視、精準監(jiān)測、6D輔助駕駛模式、全方位錄像等高性能、低功耗特點,已成功在汽車廠商實現(xiàn)量產(chǎn)。車載芯片產(chǎn)品及解決方案廣泛應(yīng)用于網(wǎng)約車輛應(yīng)用場景,保障出行安全,成為市場主導者。

作為視覺芯片的開拓者,公司始終以客戶需求為導向,通過前瞻性的布局,構(gòu)建了多場景、多層次、功能全的芯片產(chǎn)品,憑借精準的產(chǎn)品規(guī)格、優(yōu)異的圖像效果和智能化賦能,吸引了行業(yè)標桿客戶乃至全球客戶,成為行業(yè)主流的首選。近年來,公司持續(xù)開拓市場,與行業(yè)眾多知名客戶建立深度合作關(guān)系,生產(chǎn)規(guī)模大幅增長,在市場上建立了良好的品牌聲譽,已成為業(yè)界知名的視覺芯片設(shè)計商。

一、發(fā)展環(huán)境分析

1.市場需求增大帶來發(fā)展機遇

——國產(chǎn)替代逐步推進和集成電路自給率提升帶來發(fā)展機遇。近年來,消費電子、移動互聯(lián)網(wǎng)、汽車電子、工業(yè)控制、醫(yī)療電子等市場需求不斷提升,中國集成電路市場已成為全球最具活力和發(fā)展前景的市場之一。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2022年我國集成電路進口總額27,663億元,較上年下降0.9%;出口總額10,254億元,較上年仍上漲3.5%,行業(yè)總體保持穩(wěn)健發(fā)展。集成電路是高度全球化的產(chǎn)業(yè),過去兩年經(jīng)歷了一輪過山車般的脈沖式產(chǎn)業(yè)波動,伴隨全球產(chǎn)業(yè)格局的深度調(diào)整,國際貿(mào)易摩擦不斷,美國出口管制升級,集成電路產(chǎn)業(yè)成為國際貿(mào)易沖突的重點領(lǐng)域,對產(chǎn)業(yè)發(fā)展造成了不利影響。中國作為全球最大的電子產(chǎn)品制造基地和消費市場,加速芯片國產(chǎn)化進程成為我國集成電路行業(yè)發(fā)展的必然趨勢。未來隨著國產(chǎn)替代的逐步推進及集成電路自給率的不斷提升,富瀚微將迎來新的發(fā)展機遇。

——ADAS和自動駕駛驅(qū)動車載攝像頭功能和需求變化。在ADAS(先進駕駛輔助系統(tǒng))和自動駕駛快速發(fā)展驅(qū)動下,車載攝像頭的使用功能和數(shù)量都發(fā)生了重大變化。除傳統(tǒng)攝像功能外,還包括預警、檢測、辨別等功能;座艙內(nèi)攝像頭則具備駕駛員和乘客辨別等功能。隨著ADAS滲透率以及智能駕駛等級的提升,單車攝像頭搭載數(shù)量快速增加,車載攝像頭和車載傳輸芯片的市場規(guī)模增速樂觀。另外,汽車前裝產(chǎn)品出臺了國標和要求,也加速了車載攝像頭放量增長,隨著車載傳感器數(shù)量的提升,車載傳輸需求也大幅增長,公司的潛在市場廣闊。

2.已形成自主核心技術(shù)優(yōu)勢

——完善的產(chǎn)品線及系統(tǒng)的質(zhì)量管理。富瀚微擁有面向智慧安防、智慧物聯(lián)、智慧車行等應(yīng)用領(lǐng)域多個系列芯片產(chǎn)品及解決方案,產(chǎn)品包括系列化端側(cè)ISP/IPC芯片、系列化邊緣側(cè)XVR/NVR芯片,以及根據(jù)不同客戶的專業(yè)安防、智能家居的Turnkey方案、運營商業(yè)務(wù)方案、車載業(yè)務(wù)方案。在智慧安防領(lǐng)域,公司產(chǎn)品已形成前、后端協(xié)同,具備完整的一站式解決方案供應(yīng)能力;在智慧物聯(lián)領(lǐng)域,公司與國內(nèi)三大運營商、國內(nèi)領(lǐng)先的品牌智能家居廠商及方案商達成合作關(guān)系;在智慧車行領(lǐng)域,公司不斷完善產(chǎn)品線,從后裝到前裝,從圖像處理芯片到傳輸芯片,推出了一系列富有競爭力的產(chǎn)品。富瀚微健全了全面系統(tǒng)的質(zhì)量管理體系,擁有行業(yè)級和車規(guī)級品質(zhì)實現(xiàn)能力,且在智慧安防、智慧物聯(lián)市場,行業(yè)級品質(zhì)得到了多家行業(yè)標桿客戶的認可。在汽車電子市場,公司多款產(chǎn)品通過車規(guī)級可靠性測試,成功在前裝市場實現(xiàn)穩(wěn)定量產(chǎn)。

——研發(fā)技術(shù)優(yōu)勢。富瀚微專注視覺芯片的設(shè)計開發(fā),通過多年自主研發(fā)創(chuàng)新,已擁有圖像信號處理、音視頻編解碼、智能算法、先進SoC設(shè)計技術(shù)、大規(guī)模集成電路設(shè)計等核心技術(shù)。公司結(jié)合下游客戶持續(xù)提升的業(yè)務(wù)需求以及自身實際情況,不斷迭代現(xiàn)有核心技術(shù)研發(fā)能力,堅持技術(shù)進步和產(chǎn)品迭代雙輪驅(qū)動,保持業(yè)內(nèi)領(lǐng)先的研發(fā)創(chuàng)新實力。2022年,公司的ISP、Codec、NPU、Analog IP持續(xù)開發(fā)迭代;平臺、軟件技術(shù)上新臺階——新一代ISP、H.266視頻編碼器、智能處理器NPU技術(shù)、先進工藝平臺、軟硬件平臺等技術(shù)研發(fā)取得顯著成果。其中,圖像處理ISP為十多年自研專業(yè)圖像處理引擎,目前演進到第7代,其全方位功能可進一步提升圖像效果;完全自研的視頻編解碼器,目前演進到第3代,編碼效率和實際視頻體驗得到進一步提升。另外,公司具有近20年芯片研發(fā)經(jīng)驗,累計量產(chǎn)芯片數(shù)億顆。其自研的模擬接口IP能支持從40nm、28nm到12nm不同規(guī)格,信噪比、功耗等核心指標不斷優(yōu)化,芯片面積、性能和功耗表現(xiàn)優(yōu)異;自研的智能加速引擎能夠支持不同算力規(guī)格下的智能處理功能。通過密切跟進市場需求變化,堅持以市場為導向的有效研發(fā),確保產(chǎn)品性能與客戶需求相匹配,持續(xù)推進新技術(shù)提速升級。

——不斷延伸的市場優(yōu)勢。一方面,富瀚微通過一站式、前后端協(xié)同的產(chǎn)品布局,為客戶提供高性價比視頻芯片及解決方案,與業(yè)內(nèi)標桿企業(yè)保持長期緊密的戰(zhàn)略合作;把握行業(yè)的最新發(fā)展動態(tài)和客戶需求,準確地進行芯片產(chǎn)品規(guī)劃和芯片產(chǎn)品規(guī)格定義。另一方面,公司聚焦AI視覺應(yīng)用,為客戶提供算力、算法、AI產(chǎn)品解決方案,推進普惠AI的全面落地。車載系列芯片已經(jīng)獲得了多個頭部Tier1部件商的產(chǎn)品導入,在多個整車廠實現(xiàn)產(chǎn)品量產(chǎn),成功替代了進口方案。另外,2022年,公司通過深圳、杭州、成都等分、子公司覆蓋全國各重點市場區(qū)域,與多家方案公司建立戰(zhàn)略合作伙伴關(guān)系,涵蓋云服務(wù)和整機生產(chǎn)等方面,協(xié)同客戶在產(chǎn)品、算力、算法、服務(wù)等方面進行優(yōu)化整合,加強了方案設(shè)計能力并延伸了市場觸角。

——產(chǎn)業(yè)鏈協(xié)同優(yōu)勢。經(jīng)過多年發(fā)展,富瀚微與晶圓制造商和芯片封測廠商建立了穩(wěn)固、良好的合作關(guān)系。多年的緊密合作,既保證了產(chǎn)品工藝的穩(wěn)定性和高良率,又為公司的穩(wěn)定生產(chǎn)和及時供貨提供了保障。同時,面對缺芯的市場形勢,富瀚微積極采取措施,提前優(yōu)化庫存,確保交付。同時,富瀚微與安防龍頭海康威視建立了深度的合作關(guān)系,目前是公司最大的客戶。2021年,富瀚微與安防龍頭海康威視的關(guān)聯(lián)交易額達10.36億元,占公司總營收的60.34%。緊密的合作關(guān)系一方面保障了公司業(yè)績的穩(wěn)定性,另一方面,公司通過海康威視在安防芯片市場上建立起了良好口碑,為新市場拓展打下基礎(chǔ)。

3. 可能面臨的風險

——客戶集中度較高的風險。2022年,富瀚微前五名客戶合計銷售金額占年度銷售總額比例為91.70%,客戶集中度較高。雖然與主要客戶建立了相對穩(wěn)定的合作關(guān)系,且主要客戶財務(wù)及資信情況良好,但如果未來公司主要客戶的經(jīng)營、采購戰(zhàn)略發(fā)生較大變化,或由于公司自身原因流失主要客戶,或目前主要客戶發(fā)生重大不利變化,將對公司經(jīng)營產(chǎn)生不利影響。針對該風險,公司需要充分發(fā)揮公司的技術(shù)優(yōu)勢和產(chǎn)品優(yōu)勢,加快產(chǎn)品市場推廣,積極開發(fā)新客戶。

——供應(yīng)商集中度較高風險。富瀚微主要研發(fā)、銷售芯片和模塊產(chǎn)品,其生產(chǎn)環(huán)節(jié)涉及的晶圓加工、封裝測試等均通過委托加工方式進行。而集成電路上游行業(yè)是技術(shù)密集型和資本密集型行業(yè),全球范圍內(nèi)知名集成電路上游企業(yè)尤其是晶圓代工廠數(shù)量較少。公司從技術(shù)先進性、供應(yīng)穩(wěn)定性和代工成本等方面考慮,合適的供應(yīng)商選擇有限,使得2021年公司供應(yīng)商集中度較高。當公司產(chǎn)品市場需求量旺盛時,可能存在供應(yīng)商無法滿足公司生產(chǎn)需求的風險。針對該風險,公司需要不斷加強與上游供應(yīng)商的配合,以保障公司的生產(chǎn)需求得到充分滿足。

——市場競爭激烈的風險。近年來隨著國家政策鼓勵支持集成電路產(chǎn)業(yè)發(fā)展,集成電路設(shè)計企業(yè)競爭日益激烈,公司若不能及時適應(yīng)快速變化的市場環(huán)境、升級或研發(fā)符合行業(yè)變化的新興技術(shù)及產(chǎn)品,滿足下游客戶快速變化的市場需求,未來將存在被競爭對手擠占市場從而造成公司市場占有率及業(yè)績下滑的風險。針對該風險,公司需要密切跟蹤市場需求動向,對技術(shù)和產(chǎn)品持續(xù)升級迭代,匹配未來行業(yè)客戶要求,以保證在市場競爭中的技術(shù)優(yōu)勢。

——國際貿(mào)易摩擦風險。近年來,國際貿(mào)易摩擦不斷升級,集成電路作為高度全球化的產(chǎn)業(yè)也受到影響。在銷售端,可能出現(xiàn)流失部分下游客戶。在采購端,部分供應(yīng)商可能受到國際貿(mào)易政策的影響,波及富瀚微公司的供應(yīng)、授權(quán)和服務(wù)供給。若未及時尋找到同等品質(zhì)的替代方案,將對采購產(chǎn)生不利影響。針對該風險,公司應(yīng)加強對國際貿(mào)易形勢及貿(mào)易摩擦的分析預判,并作出相應(yīng)的應(yīng)對措施,更加重視與現(xiàn)有客戶、供應(yīng)商之間的聯(lián)系,積極拓展新的客戶群體和供應(yīng)商,以規(guī)避國際貿(mào)易摩擦及海外市場政策變動對公司業(yè)績可能帶來的不利影響。

4.自身存在的不足

——研發(fā)強度下降。盡管2021年富瀚微的研發(fā)投入與上一年相比翻倍增長,但2018年至2021年,公司的研發(fā)投入占營業(yè)收入比例從32.19%逐年下降至14.58%,可見公司的研發(fā)投入并未跟上營業(yè)收入增長的速度。富瀚微需要進一步加大研發(fā)投入,不斷鞏固技術(shù)基礎(chǔ),以持續(xù)的研發(fā)創(chuàng)新打造技術(shù)、軟件開發(fā)平臺,提升研發(fā)效率、提高研發(fā)質(zhì)量、增強研發(fā)水平,為保持行業(yè)技術(shù)領(lǐng)先和公司的穩(wěn)健發(fā)展夯實基礎(chǔ)。

——研發(fā)人員人力成本上升。近年來IC 設(shè)計領(lǐng)域高技術(shù)人才的薪酬水平不斷提高,隨著公司業(yè)務(wù)規(guī)模發(fā)展,對技術(shù)人才需求加大,研發(fā)投入中人力成本所占比重明顯增加。公司技術(shù)人力成本的增加將導致研發(fā)費用持續(xù)增長,直接造成企業(yè)成本增加。富瀚微需要進一步完善薪酬福利制度及長期激勵機制,促進人力投入向效益的轉(zhuǎn)化。

——相對市場位勢較低。通過計算“芯片”賽道企業(yè)的營業(yè)收入比例得,富瀚微的相對市場位勢為1.53分,位于賽道倒數(shù)第五名。一方面,公司的產(chǎn)品相對單一,主要集中在一些特定的應(yīng)用領(lǐng)域,如物聯(lián)網(wǎng)、智能家居等,這意味著公司的產(chǎn)品覆蓋面相對較窄。另一方面,公司主要面向國內(nèi)市場,在國際市場上的推廣和營銷力度相對較弱,品牌知名度和影響力不夠。富瀚微需要精準把握客戶需求,快速迭代升級產(chǎn)品,拓展產(chǎn)品線;加強品牌推廣和營銷力度,積極開拓海外市場,利用成熟的解決方案和優(yōu)秀性價比的產(chǎn)品進行海外擴張,提高品牌知名度和影響力。

二、“值得信賴”維度評價

1.企業(yè)規(guī)模高速擴張

——總資產(chǎn)翻倍增長(圖1)。2019-2021年,富瀚微的總資產(chǎn)分別為12.80億元、14.55億元、29.10億元。2021年總資產(chǎn)規(guī)模同比增長100.07%,實現(xiàn)高速擴張。其中,公司貨幣資金余額增加3.76%;應(yīng)收賬款增加208.50%,主要系產(chǎn)品銷售額增多引起;預付款項較期初增加501.02%,主要系備貨增多,預付的供應(yīng)商款項也相應(yīng)增加;存貨較期初增加503.92%,主要系加大備貨引起。

圖1 富瀚微2019年-2021年總資產(chǎn)變化趨勢圖(單位:億元)

——營業(yè)收入大幅提高(圖2)。2019-2021年,富瀚微的營業(yè)收入分別為5.22億元、6.10億元、17.17億元。2021年,安防等行業(yè)景氣度上揚,客戶需求旺盛,疊加供應(yīng)鏈國產(chǎn)化需求以及疫情影響,芯片供應(yīng)鏈持續(xù)緊張。公司在鞏固自身優(yōu)勢的同時積極進行市場拓展和布局,帶動營業(yè)收入同比增長181.36%。具體來看,2021年公司主營業(yè)務(wù)中,專業(yè)安防產(chǎn)品收入12.51億元,占營業(yè)收入的72.84%,同比增長336.96%;智能硬件產(chǎn)品收入2.78億元,占營業(yè)收入的16.22%,同比增長105.91%;汽車電子產(chǎn)品收入1.75億元,占營業(yè)收入的10.20%,同比增長139.86%。

圖2 富瀚微2019年-2021年營業(yè)收入變化趨勢圖(單元:億元)

——凈利潤成倍增長(圖3)。2019-2021年,公司扣除非經(jīng)常性損益的凈利潤分別為0.62億元、0.77億元、3.40億元。伴隨著營業(yè)收入的大幅提高,2021年凈利潤同比增長343.27%,其中,毛利率為42.45%,同比上升2.76個百分點,主要是由于產(chǎn)品結(jié)構(gòu)有所變化、收購子公司眸芯科技的產(chǎn)品以及公司部分高端新產(chǎn)品放量。且近年來,公司毛利率持續(xù)高于行業(yè)平均水平。

圖3 富瀚微2019年-2021年凈利潤變化趨勢圖(單位:億元)

2.相對市場位勢有待提升

從財務(wù)維度來看,按指數(shù)計算,富瀚微的品牌優(yōu)勢值為49.59分。整體來看,“芯片”賽道的品牌優(yōu)勢值基本都在50分左右,各企業(yè)之間差異不明顯,其中,韋爾股份以微弱的優(yōu)勢領(lǐng)跑賽道(圖4)。從市場份額維度來看,按指數(shù)計算,富瀚微的相對市場位勢為1.53分,位于“芯片”賽道倒數(shù)第五名,與同賽道位列第一的聞泰科技(47.92分)和位列第二的韋爾股份(21.86分)相差甚遠。這主要是由于富瀚微深耕視覺領(lǐng)域,產(chǎn)品線比較單一,與同行業(yè)多元化發(fā)展的頭部企業(yè)相比,品牌影響力偏弱。

圖4 “芯片”賽道企業(yè)品牌優(yōu)勢值和相對市場位勢(100分制)

3.研發(fā)強度呈下降趨勢

如表1所示,2019年至2021年,研發(fā)人員數(shù)量從195人上升至330人,研發(fā)人員數(shù)量占比從80.91%上升至84.40%,且呈現(xiàn)穩(wěn)定增長趨勢。2021年富瀚微的研發(fā)投入金額為2.5億元,是2020年的兩倍多;然而,2021年的研發(fā)投入占營業(yè)收入比例僅為14.58%;且2018年至2021年,公司的研發(fā)投入占營業(yè)收入比例從32.19%下降到14.58%,呈現(xiàn)逐年下降趨勢。究其原因,隨著公司營業(yè)收入的大幅提高,研發(fā)投入未跟上,導致公司研發(fā)強度下降。

表1 2018年-2019年富瀚微的研發(fā)情況

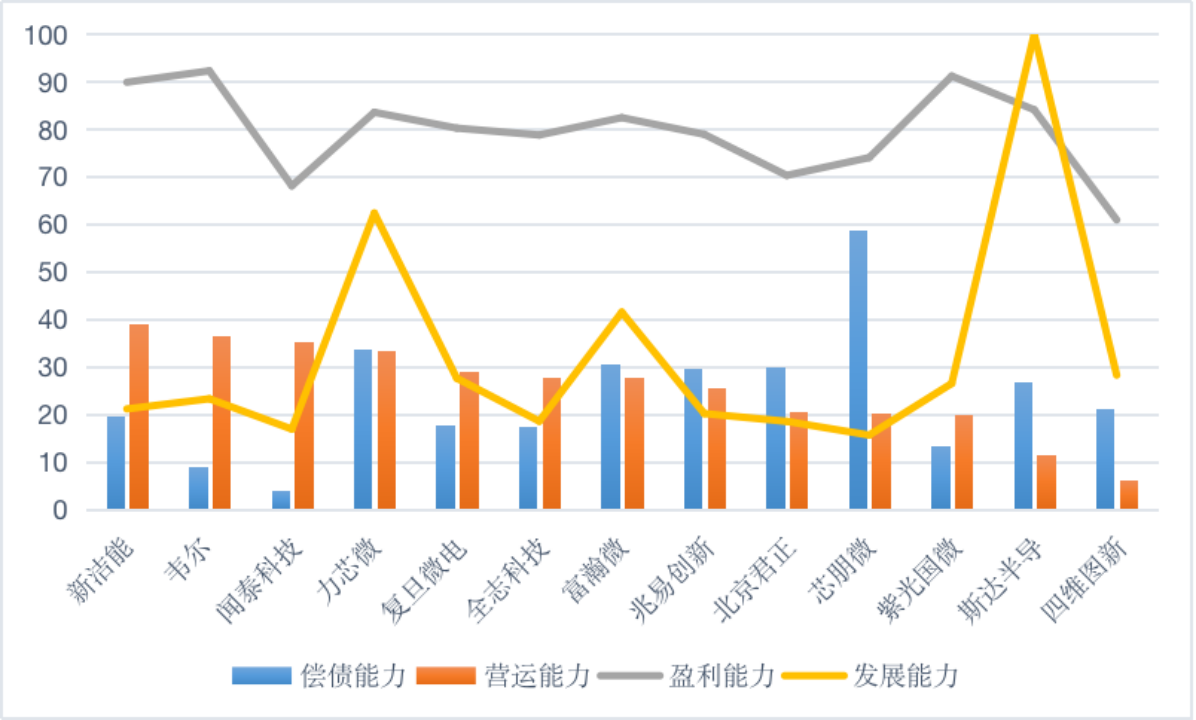

4.運營能力持續(xù)提升

——財務(wù)能力居于同賽道中上水平(圖5)。從償債能力看,富瀚微得分30.61分,位于“芯片”賽道第三名,流動性較好,公司擁有較高的信譽度;從發(fā)展能力看,富瀚微得分41.43分,位于賽道第三名,公司具有較大的發(fā)展?jié)摿Γl(fā)展前景良好;從營運能力看,富瀚微的營運能力為27.59分,位于賽道中游,公司的資產(chǎn)周轉(zhuǎn)水平有待提升;進一步分析盈利能力,2019年至2021年公司的凈資產(chǎn)收益率分別為7.53%、7.09%、23.02%,2021年實現(xiàn)同比增長15.93%,盈利能力得到提升。

圖5 “芯片”賽道企業(yè)償債能力、營運能力、盈利能力及發(fā)展能力(100分制)

——公司治理體系有待完善。2021年,富瀚微第一大股東持股比例/第二大股東持股比例為1.18,股權(quán)制衡度處于健康狀態(tài),避免了一股獨大的局面。公司的獨立董事占比37.5%,表現(xiàn)較好;董事長和總經(jīng)理由同一人擔任,未做到二職分離。

——重視人才隊伍建設(shè)和儲備。富瀚微高度重視人才隊伍的建設(shè)和儲備,持續(xù)加大內(nèi)部培養(yǎng)和外部引進人才的力度。公司擁有多層次的人才梯隊,匯集和培養(yǎng)了優(yōu)秀的IC設(shè)計、圖形圖像處理、算法研發(fā)等專業(yè)人員,團隊穩(wěn)定性高,為公司的長期穩(wěn)健發(fā)展提供了有力保障。截至2021年底,公司共有員工391人,其中研發(fā)人員占比84.4%,碩士及以上學歷者170人,占比43.48%;本科及以上學歷者376人,占比96.16%。團隊呈現(xiàn)高學歷、年輕化的特點。

5. 積極履行社會責任

——股東權(quán)益保護。2021年,富瀚微嚴格按照《公司法》《證券法》以及《深圳證券交易所股票上市規(guī)則》等法律、法規(guī)的要求,不斷完善法人治理結(jié)構(gòu),規(guī)范公司運作,真實、準確、完整、及時、公平地披露有關(guān)信息;重視投資者關(guān)系管理工作,通過多種渠道保持與股東有效溝通,積極交流互動,確保股東尤其是中小股東的權(quán)益。

——注重職工權(quán)益保護。富瀚微尊重和保護員工權(quán)益,依法繳納五險一金,認真執(zhí)行員工法定假期、年假等休假制度;提供完善的、具有吸引力和競爭性的薪酬福利體系;為員工提供健康、安全的工作環(huán)境;提供員工成長的機會和平臺,為員工發(fā)展提供良好的競爭環(huán)境,促進員工個人與企業(yè)共同成長。2021年,公司榮獲上海職工勞動和技能競賽三等獎、上海市“工人先鋒號”。

分享

分享

京公網(wǎng)安備 11010802028547號