管濤2023-09-26 09:41

![]()

管濤/文

當(dāng)?shù)貢r間9月20日,美聯(lián)儲宣布最新利率決議,維持聯(lián)邦基金利率不變,但最新點(diǎn)陣圖顯示2023年末利率中位數(shù)維持在5.6%,預(yù)示年內(nèi)或仍有一次加息,2024年末中位數(shù)較6月份調(diào)高0.5個百分點(diǎn)至5.1%。當(dāng)天,美國三大股指均收跌,其中納指跌幅最大達(dá)1.5%。次日,美股繼續(xù)下跌且跌幅擴(kuò)大,標(biāo)普500指數(shù)下跌1.64%,為今年3月22日美國銀行業(yè)動蕩以來單日最大跌幅。這開啟了風(fēng)險(xiǎn)資產(chǎn)重新定價美聯(lián)儲緊縮的模式。在美聯(lián)儲緊縮超預(yù)期背景下,美國經(jīng)濟(jì)金融的脆弱性或?qū)⑦M(jìn)一步顯現(xiàn)。

市場向美聯(lián)儲利率更高更久的緊縮預(yù)期收斂

今年5月份,筆者曾撰文指出,盡管美聯(lián)儲在多次提示銀行業(yè)動蕩可能導(dǎo)致信貸緊縮,影響增長、就業(yè)和通脹的同時,一再堅(jiān)稱降息不是年內(nèi)基準(zhǔn)情形,但市場已開始搶跑美聯(lián)儲貨幣政策轉(zhuǎn)向,而這將放大資產(chǎn)價格波動。具體而言,如果市場對了,其隱含的條件是美國經(jīng)濟(jì)大幅下滑或者金融風(fēng)險(xiǎn)超預(yù)期迫使美聯(lián)儲政策轉(zhuǎn)向,但美股沒有充分定價經(jīng)濟(jì)衰退和金融動蕩的風(fēng)險(xiǎn)。反過來,如果美聯(lián)儲對了,市場則需要重新定價美聯(lián)儲緊縮的風(fēng)險(xiǎn)。

近期公布的一系列經(jīng)濟(jì)數(shù)據(jù)顯示,美國經(jīng)濟(jì)依然強(qiáng)勁。9月22日公布的9月美國Markit制造業(yè)PMI初值為48.9%,環(huán)比上升1個百分點(diǎn),高于市場預(yù)期的48.2%,綜合PMI初值50.1%,雖環(huán)比回落且低于市場預(yù)期,但仍連續(xù)8個月位于擴(kuò)張區(qū)間;9月14日公布的8月美國零售數(shù)據(jù)季調(diào)環(huán)比增長0.6%,高于市場預(yù)期的0.2%,連續(xù)五個月正增長;9月以來公布的美國每周初次申領(lǐng)失業(yè)金人數(shù)均值為21.3萬人,低于過去三個月24.1萬人的均值;截至9月19日,美國亞特蘭大聯(lián)儲GDP Now預(yù)計(jì),美國經(jīng)濟(jì)三季度環(huán)比折年增長4.9%。

經(jīng)濟(jì)數(shù)據(jù)強(qiáng)勁也使得美聯(lián)儲對經(jīng)濟(jì)前景更為樂觀。點(diǎn)陣圖顯示,美聯(lián)儲上調(diào)美國2023年和2024年經(jīng)濟(jì)增長預(yù)測至2.1%和1.5%,分別較6月上升1.1和0.4個百分點(diǎn);下調(diào)失業(yè)率預(yù)測至3.8%和4.1%,分別下降0.3和0.4個百分點(diǎn);上調(diào)2023年P(guān)CE通脹預(yù)測0.1個百分點(diǎn)至3.3%,盡管下調(diào)2023年核心PCE通脹預(yù)測0.2個百分點(diǎn)至3.7%,但認(rèn)為直至2026年美國通脹才能降至2%的目標(biāo)。

經(jīng)濟(jì)和通脹韌性也使得美聯(lián)儲將利率維持更高更久(higher for longer)。點(diǎn)陣圖顯示,絕大多數(shù)聯(lián)邦公開市場委員會(FOMC)委員認(rèn)為,2023年美聯(lián)儲或?qū)⒗^續(xù)加息25BP,2024年可能降息,但降息幅度由6月份預(yù)估的100BP降至50BP。在記者會上,美聯(lián)儲主席鮑威爾表示,2024年的降息時間不確定,需要觀察全面的經(jīng)濟(jì)數(shù)據(jù)和貨幣政策的滯后效果。即便是明年降息,也可能是因?yàn)橥浕芈洌x利率適當(dāng)下降,以保持實(shí)際利率維持在充分限制性水平,不至于利率過高給經(jīng)濟(jì)帶來不必要的傷害。

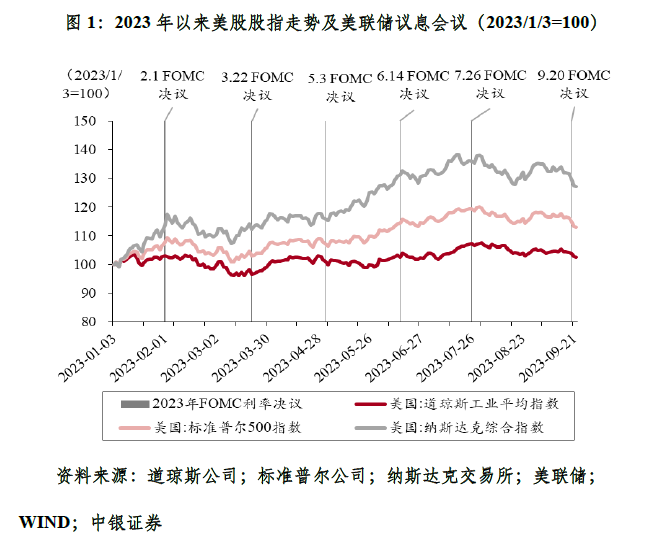

金融市場對美聯(lián)儲的“鷹派”表態(tài)立即做出反應(yīng)。本次議息會議后美股連續(xù)三天收跌,截至9月22日,納斯達(dá)克綜合指數(shù)、標(biāo)普500指數(shù)和道瓊斯工業(yè)指數(shù)當(dāng)周分別累計(jì)下跌3.6%、2.9%和1.9%,前兩者跌至6月初以來最低,后者跌至7月初以來最低(見圖1)。長端利率持續(xù)走高,9月20~22日,10年期美債利率累計(jì)上行9個基點(diǎn)至4.44%,盤中最高觸及4.5%,為2007年以來最高;30年期美債利率累計(jì)上行13個基點(diǎn),為2011年以來最高。

即便如此,市場與美聯(lián)儲之間仍存在一定的預(yù)期差。芝加哥交易所(CME)美聯(lián)儲觀察工具顯示,截至9月22日,11月和12月不加息概率分別為73.7%和54.8%,較9月19日各上升和下降4個百分點(diǎn),市場共識仍是年內(nèi)不再加息,年末利率終點(diǎn)約為5.47%。雖然美聯(lián)儲大幅上調(diào)2024年末利率終點(diǎn),試圖打消過于激進(jìn)的降息預(yù)期,但市場依然更為樂觀,預(yù)計(jì)明年末利率終點(diǎn)為4.7%,顯示明年或有3次25BP的降息。

不宜低估高利率環(huán)境中可能引發(fā)的經(jīng)濟(jì)金融風(fēng)險(xiǎn)

2022年11月,鮑威爾在議息會議上指出,本輪貨幣緊縮進(jìn)程有三個問題需要解決:一是進(jìn)程有多快(how fast),二是終點(diǎn)有多高(how high),三是高利率持續(xù)多久(how long)。當(dāng)時,他表示,連續(xù)四次加息75BP后,隨著加息步伐放緩,需要解決第二個問題——加息終點(diǎn)有多高,聯(lián)邦基金利率要達(dá)到充分限制性水平使通脹回落至2%。

而在上周的議息會議上,鮑威爾指出,盡管目前實(shí)際利率已為正值,但本次維持利率不變并不意味著利率已達(dá)到充分限制性,而且充分限制性難以事前估計(jì),需要更多的數(shù)據(jù)來驗(yàn)證這一點(diǎn)。隨后將會來到第三個問題——利率維持多久。最新點(diǎn)陣圖顯示,利率將維持在5%以上至2024年末,符合美聯(lián)儲一直宣稱的利率維持更高更久。

從以往的緊縮周期看,即便是加息最快時期過去、加息終點(diǎn)已至,高利率維持更久后可能引發(fā)的經(jīng)濟(jì)金融風(fēng)險(xiǎn)不容小覷。1994~1995年美聯(lián)儲在12個月內(nèi)加息300BP至6%,盡管1995~1996年累計(jì)小幅降息75BP,但1997年2月再度加息25BP至5.5%,聯(lián)邦基金利率維持在5%以上將近四年時間(1994年11月~1998年11月)。這引爆了東南亞貨幣危機(jī),之后演變?yōu)橄砣蛐屡d市場的1998年亞洲金融危機(jī)。1999~2000年的加息周期,美聯(lián)儲一年時間內(nèi)加息175個基點(diǎn),并維持6.5%的利率水平將近7個月時間。2000年下半年美國互聯(lián)網(wǎng)泡沫開始破裂,美國經(jīng)濟(jì)也于2001年一季度陷入衰退。2004~2006年的加息周期,美聯(lián)儲連續(xù)加息17次累計(jì)425個基點(diǎn),利率維持在5.25%的水平長達(dá)15個月時間。2007年2月,時任美聯(lián)儲主席伯南克在國會聽證時還表示美國經(jīng)濟(jì)有望實(shí)現(xiàn)“軟著陸”,結(jié)果年內(nèi)美國次貸危機(jī)日漸升溫。當(dāng)年9月和10月美聯(lián)儲連續(xù)降息75個基點(diǎn),直至2008年9月雷曼倒閉,全球金融危機(jī)全面爆發(fā),美聯(lián)儲在年底緊急降息至零利率(見圖2)。

本輪緊縮周期,隨著高利率環(huán)境持續(xù),此前支撐美國經(jīng)濟(jì)韌性超預(yù)期的因素可能出現(xiàn)反轉(zhuǎn)。一是美國居民超額儲蓄或?qū)⒑谋M。根據(jù)舊金山聯(lián)儲的最新測算,截至2023年6月美國居民超額儲蓄已累計(jì)消耗超過1.9萬億美元,剩余不足1900億美元。按照目前的消耗速度,超額儲蓄將在2023年第三季度耗盡(見圖3)。

二是金融市場重新定價可能導(dǎo)致居民財(cái)富縮水。2023年以來,隨著人工智能等概念被熱炒,美股仿佛對美聯(lián)儲加息有所“脫敏”,利率走高伴隨著股市估值擴(kuò)張,2023年8月標(biāo)普500席勒市盈率為30.7倍,較2022年10月的低點(diǎn)27.1倍上漲13.3%。1960年以來美聯(lián)儲11次加息周期中,標(biāo)普500席勒市盈率均值為20.6倍,其中8次發(fā)生經(jīng)濟(jì)衰退,衰退期間的平均市盈率僅為15.4倍,市盈率底部通常發(fā)生在衰退期間(見圖4)。

而本輪美國尚未正式進(jìn)入衰退,市盈率卻已出現(xiàn)反彈。隨著高利率持續(xù)時間更久,緊縮的滯后和累積效應(yīng)顯現(xiàn),將對美國股市估值帶來沖擊。美國居民的財(cái)富凈值同比增速領(lǐng)先于消費(fèi)支出同比增速(見圖5)。如果未來市場重新定價美聯(lián)儲緊縮,引發(fā)資產(chǎn)價格調(diào)整,美國居民凈財(cái)富可能縮水。

不論是因?yàn)槌~儲蓄耗盡還是居民財(cái)富縮水,都將在抑制美國個人消費(fèi)支出的同時,導(dǎo)致更多人重新尋找工作,推高勞動參與率和失業(yè)率。由此,美國經(jīng)濟(jì)形勢有可能急轉(zhuǎn)直下。據(jù)紐約聯(lián)儲的最新預(yù)測,到2024年8月以前美國經(jīng)濟(jì)衰退的概率有61%,2023年12月以前衰退的概率為47%。

此外,緊縮的潛在金融脆弱性風(fēng)險(xiǎn)也不容忽視。一是美國個人信用卡違約風(fēng)險(xiǎn)上升。8月份,紐約聯(lián)儲發(fā)布的家庭債務(wù)和信貸數(shù)據(jù)顯示,2023年二季度美國家庭債務(wù)總額小幅上升0.1%,達(dá)到17.06萬億美元,其中美國信用卡余額在各類債務(wù)中增長最多,環(huán)比增長4%至1.03萬億美元,創(chuàng)歷史新高。同期,所有商業(yè)銀行信用卡違約率升至2.77%,高于疫情前五年均值2.39%,其中資產(chǎn)規(guī)模在100名以后的中小銀行信用卡違約率已升至7.51%的歷史高位。

二是美國房地產(chǎn)市場仍趨于降溫。8月份美國新屋開工數(shù)同比下降14.8%;9月份,反映美國房地產(chǎn)行業(yè)景氣的NAHB指數(shù)為45%,在經(jīng)過四個月短暫擴(kuò)張后再度降至50%的榮枯線以下;8月中旬以來,美國30年抵押貸款固定利率再度攀升至7%以上,創(chuàng)下2002年以來新高(見圖6)。此外,美聯(lián)儲在8月份最新披露的7月議息會議紀(jì)要中提示,住宅和商業(yè)地產(chǎn)的估值相對基本面仍處于高位。雖然近期商業(yè)地產(chǎn)價格有所下降,但疫后傳統(tǒng)線下工作模式可能發(fā)生永久轉(zhuǎn)變,基于此,商業(yè)地產(chǎn)的基本面可能會顯著惡化,導(dǎo)致信用質(zhì)量下降。

三是美國企業(yè)債面臨再融資和償債壓力。穆迪數(shù)據(jù)顯示,2023年上半年有55家美國公司拖欠債務(wù),2022年全年僅有36家,并占到同期全球企業(yè)債務(wù)違約總數(shù)的68%。穆迪預(yù)計(jì),全球企業(yè)違約率將繼續(xù)飆升,年底全球違約率將達(dá)到4.7%;在一種不太可能但更為嚴(yán)重的情況下,全球違約率可能達(dá)到13.7%,超過2008年金融危機(jī)時的水平。據(jù)美銀測算,過去五年美國企業(yè)累計(jì)發(fā)行約1萬億美元的高收益?zhèn)渲写蟛糠质怯尚庞迷u級低于投資級的企業(yè)發(fā)行,約4000億美元高收益?zhèn)灰桌食^6%,處于“不良債權(quán)的前夕”,另有1500億美元高收益?zhèn)烟幱凇皣?yán)重不良債權(quán)階段”。隨著無風(fēng)險(xiǎn)利率持續(xù)走高,相關(guān)企業(yè)如果不能及時獲得再融資,可能導(dǎo)致違約和裁員增加,給美國經(jīng)濟(jì)帶來壓力。

綜上,迄今為止,美國經(jīng)濟(jì)韌性仍存,通脹連續(xù)回落,軟著陸可能性上升。但是,美國經(jīng)濟(jì)狀況良好意味著通脹可能難以迅速回落,美聯(lián)儲秉持著抗通脹到底的姿態(tài),不得不維持貨幣緊縮。只要高利率不結(jié)束,就難言美國已完全走出了貨幣緊縮的沖擊。8月初紐約聯(lián)儲前主席達(dá)德利撰文表示,除非3.6%的失業(yè)率是新常態(tài),否則美聯(lián)儲需要額外的緊縮。他警告,盡管最近的經(jīng)濟(jì)數(shù)據(jù)稍顯樂觀,但美國經(jīng)濟(jì)尚未走出困境,硬著陸可能只是被推遲,而非被避免。對此,我們要有心理和措施上的準(zhǔn)備。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱