財(cái)聯(lián)社2024-04-07 19:50

![]()

財(cái)聯(lián)社4月7日訊,本周上證指數(shù)上漲0.92%,深證成指上漲1.53%,創(chuàng)業(yè)板指上漲1.21%。節(jié)前市場(chǎng)交易量有所萎縮,黃金等有色概念股表現(xiàn)強(qiáng)勢(shì),前期熱門(mén)板塊AI及低空經(jīng)濟(jì)概念紛紛調(diào)整。本周北向資金呈現(xiàn)凈流出態(tài)勢(shì),凈賣出額達(dá)38.93億。節(jié)后市場(chǎng)如何演繹?且看最新十大券商策略匯總。

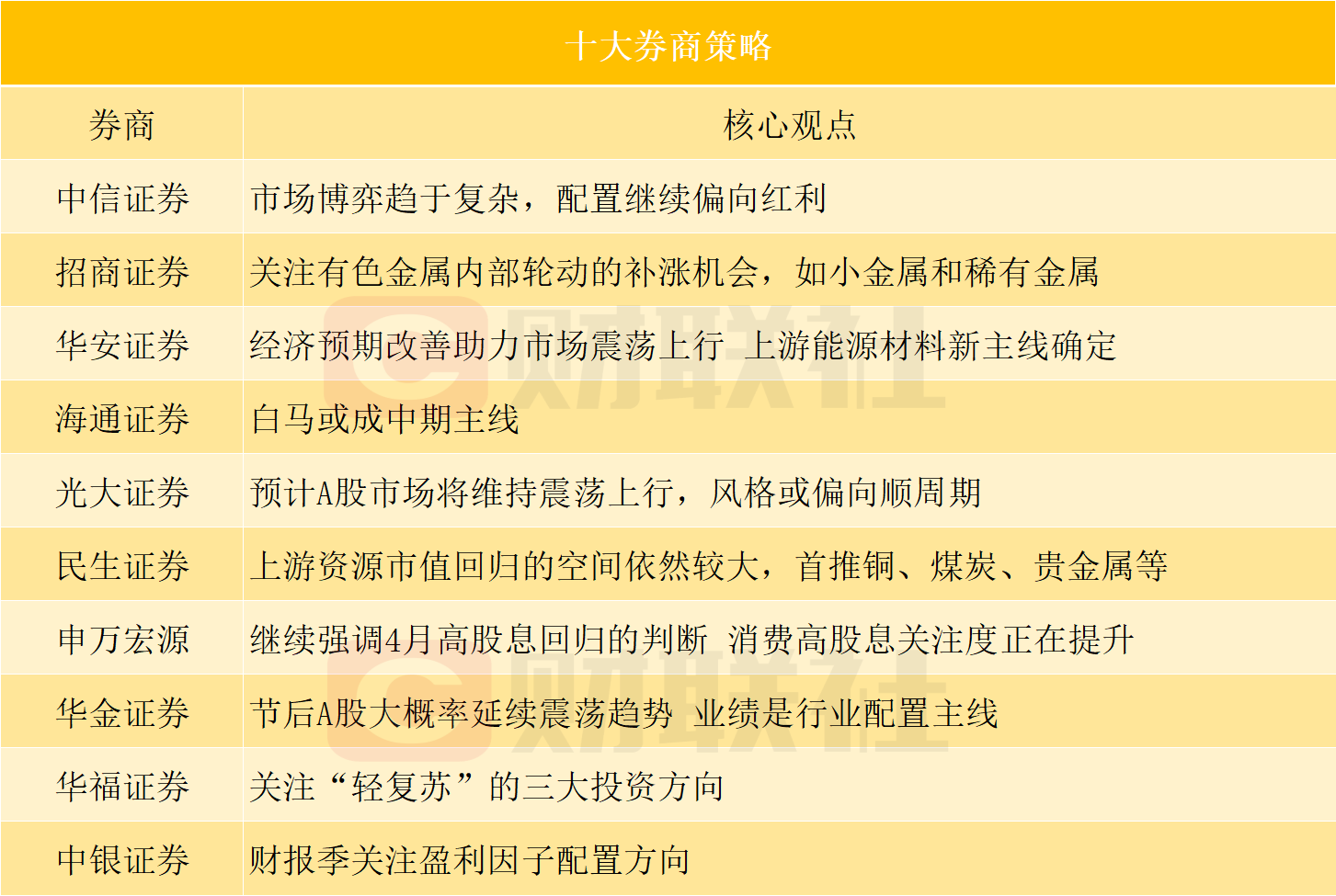

中信證券:市場(chǎng)博弈趨于復(fù)雜,配置繼續(xù)偏向紅利

目前,國(guó)內(nèi)經(jīng)濟(jì)和全球流動(dòng)性預(yù)期正在步入修正期,A股市場(chǎng)也正在從增量市逐步轉(zhuǎn)變?yōu)榇媪渴校S著經(jīng)濟(jì)數(shù)據(jù)、機(jī)構(gòu)持倉(cāng)數(shù)據(jù)和上市公司一季報(bào)的密集披露,市場(chǎng)擾動(dòng)、分歧和博弈很可能會(huì)明顯增加,等經(jīng)濟(jì)數(shù)據(jù)、政策應(yīng)對(duì)和海外流動(dòng)性三大信號(hào)確認(rèn)后,才是更佳的決策點(diǎn)。

配置上,一方面,建議繼續(xù)偏向紅利策略,可以重點(diǎn)聚焦具有穩(wěn)定現(xiàn)金回報(bào)特征的品種,避免過(guò)大的經(jīng)營(yíng)波動(dòng)對(duì)股價(jià)的影響,在此基礎(chǔ)上關(guān)注央、國(guó)企分紅率的提升及治理改善,繼續(xù)關(guān)注自由現(xiàn)金回報(bào)率穩(wěn)定的水電,保費(fèi)穩(wěn)定增長(zhǎng)的財(cái)險(xiǎn),股息率預(yù)期依然可觀且受益于化債緩釋風(fēng)險(xiǎn)的銀行,受益于以舊換新的家電。另一方面,當(dāng)下交易型和配置型在資源股形成共振,主題性機(jī)會(huì)范圍可以適當(dāng)泛化,除了新質(zhì)生產(chǎn)力主題(國(guó)產(chǎn)算力、存儲(chǔ)、自動(dòng)駕駛)外,重點(diǎn)關(guān)注供給端受約束的品種,例如銅、鋁、油、消費(fèi)電子面板、養(yǎng)殖等,此外,可以關(guān)注公用事業(yè)產(chǎn)品漲價(jià)主題。

招商證券:關(guān)注有色金屬內(nèi)部輪動(dòng)的補(bǔ)漲機(jī)會(huì),如小金屬和稀有金屬

3月以來(lái)大宗商品周期復(fù)蘇,以貴金屬、工業(yè)金屬類以及原油商品領(lǐng)漲。本輪大宗商品上漲初期主要交易美聯(lián)儲(chǔ)降息預(yù)期,大宗商品搶跑美聯(lián)儲(chǔ)降息提前上漲,但隨著美聯(lián)儲(chǔ)降息預(yù)期不斷推遲,大宗商品價(jià)格卻仍然保持強(qiáng)勢(shì),主要受美元內(nèi)在價(jià)值貶值和全球需求改善兩方面因素共同驅(qū)動(dòng)。美國(guó)的需求尚可帶來(lái)的需求增加,以及美債供應(yīng)無(wú)限增加所帶來(lái)的美國(guó)本幣內(nèi)在價(jià)值貶值是本輪工業(yè)金屬以及黃金大幅上漲的關(guān)鍵原因。

復(fù)盤(pán)2005年以來(lái)大宗商品5輪上漲行情,有色金屬細(xì)分領(lǐng)域有較為明顯的輪番占優(yōu)特征,貴金屬和小金屬往往最先開(kāi)始上漲,工業(yè)金屬行業(yè)緊跟其后,小金屬行業(yè)在行情末端大概率會(huì)出現(xiàn)再次補(bǔ)漲。后續(xù)關(guān)注有色金屬內(nèi)部輪動(dòng)的補(bǔ)漲機(jī)會(huì),如小金屬和稀有金屬。除此之外,全球經(jīng)濟(jì)復(fù)蘇和美元內(nèi)在價(jià)值貶值下,A股以滬深300和中證A50為代表高ROE自由現(xiàn)金流雙高的核心資產(chǎn)對(duì)外資具備較高配置價(jià)值。

華安證券:經(jīng)濟(jì)預(yù)期改善助力市場(chǎng)震蕩上行 上游能源材料新主線確定

4月第1周清明節(jié)前3個(gè)交易日市場(chǎng)均小幅上漲,主要是受益于3月PMI全面超預(yù)期抬升,強(qiáng)化了市場(chǎng)對(duì)經(jīng)濟(jì)改善的預(yù)期。展望后市,我們認(rèn)為市場(chǎng)仍有望延續(xù)震蕩偏上行態(tài)勢(shì)。

配置方向,可重點(diǎn)關(guān)注以下四條主線:第一條主線是生產(chǎn)制造景氣帶來(lái)的上游能源材料修復(fù)。關(guān)注煤炭、有色(工業(yè)金屬、貴金屬)、電力、鋼鐵等行業(yè)。本輪泛TMT主題性行情結(jié)束,上游能源材料修復(fù)成為4月最重要主線;第二條主線是表征市場(chǎng)情緒的品種,包括券商補(bǔ)漲和軍工確定性機(jī)會(huì);第三條主線是出行鏈。關(guān)注機(jī)場(chǎng)航空航運(yùn)、酒店餐飲旅游等;第四條配置線索是“新質(zhì)生產(chǎn)力”主題。建議關(guān)注設(shè)備更新、半導(dǎo)體設(shè)備、專用設(shè)備、環(huán)保設(shè)備、工業(yè)母機(jī)、機(jī)器人等方向。

海通證券:白馬或成中期主線

今年1月-2月初A股在資金面和基本面擾動(dòng)下較快調(diào)整,2月以來(lái)在積極政策催化下迎來(lái)底部后的第一波反彈,行業(yè)呈現(xiàn)輪漲、普漲格局。展望二季度,反彈行情能否延續(xù)取決于宏微觀基本面數(shù)據(jù)驗(yàn)證情況,若經(jīng)濟(jì)數(shù)據(jù)和上市企業(yè)業(yè)績(jī)不及預(yù)期,市場(chǎng)或面臨震蕩休整。

無(wú)論震蕩與否,行業(yè)輪漲、普漲格局或難持續(xù)較長(zhǎng)時(shí)間,中期維度看股市主線將逐漸明晰,我們認(rèn)為低估值、業(yè)績(jī)彈性大的白馬板塊成為主線的可能性更大。白馬中重視持續(xù)性更好的白馬成長(zhǎng),如科技制造中的電子、數(shù)字基建、AI應(yīng)用,以及醫(yī)藥。此外,白馬板塊中白酒、新能源等可能有階段性反彈機(jī)會(huì)。

光大證券:預(yù)計(jì)A股市場(chǎng)將維持震蕩上行,風(fēng)格或偏向順周期

當(dāng)前經(jīng)濟(jì)正逐步改善,政策仍積極發(fā)力,企業(yè)盈利有望持續(xù)回升,夯實(shí)A股市場(chǎng)上行基礎(chǔ)。此外,隨著美國(guó)通脹逐步回落,市場(chǎng)預(yù)計(jì)美聯(lián)儲(chǔ)6月將有較大概率開(kāi)啟降息,海外流動(dòng)性有望持續(xù)改善,A股市場(chǎng)估值有望抬升。因此,整體來(lái)看,企業(yè)盈利回升,疊加海外流動(dòng)性邊際改善,A股市場(chǎng)有望保持韌性。

市場(chǎng)風(fēng)格或偏向順周期,關(guān)注高股息板塊和順周期板塊。高股息策略仍然可以作為穩(wěn)定收益的底倉(cāng),預(yù)計(jì)4月市場(chǎng)風(fēng)格或偏向順周期,除了關(guān)注受益于設(shè)備更新和消費(fèi)品以舊換新行動(dòng)的相關(guān)行業(yè)外,基礎(chǔ)化工、有色金屬、電子、石油石化、食品飲料及交通運(yùn)輸行業(yè)同樣值得關(guān)注。

民生證券:上游資源市值回歸的空間依然較大,首推銅、煤炭、貴金屬等

從美國(guó)披露的3月PMI數(shù)據(jù)來(lái)看,美國(guó)制造業(yè)和房地產(chǎn)重新強(qiáng)于服務(wù)業(yè),這會(huì)讓實(shí)物資產(chǎn)相較金融資產(chǎn)更為有利,資源品進(jìn)入經(jīng)濟(jì)好講供需經(jīng)濟(jì)弱看貨幣的順風(fēng)階段。

當(dāng)前上游資源市值回歸的空間依然較大,是我們的首要推薦:銅、煤炭、油、資源運(yùn)輸(油運(yùn)、干散等)、貴金屬和鋁和其他小金屬(例如鎢)。其次,滬深300中的傳統(tǒng)制造龍頭(重卡、家電、造紙、工程機(jī)械、鋼鐵)也受益于全球制造業(yè)的修復(fù);同時(shí),我們依舊看好與實(shí)物工作量掛鉤的克強(qiáng)指數(shù)與紅利資產(chǎn)(包含水電、燃?xì)狻㈣F路、公路和銀行等)。

申萬(wàn)宏源:繼續(xù)強(qiáng)調(diào)4月高股息回歸的判斷 消費(fèi)高股息關(guān)注度正在提升

美國(guó)3月非農(nóng)就業(yè)數(shù)據(jù)再超預(yù)期,降息預(yù)期再下修,全球再通脹交易持續(xù)發(fā)酵。美股的再通脹交易,是需求和供給共振的結(jié)果。而A股的再通脹交易,還是供給側(cè)邏輯為主,需求改善難外推的格局并未發(fā)生變化。短期,供給側(cè)邏輯強(qiáng),商品價(jià)格上漲的有色和石油,股價(jià)已在上行趨勢(shì)中。而一些供給邏輯較弱的方向(典型是化工)也已開(kāi)始表現(xiàn),反映出需求側(cè)樂(lè)觀預(yù)期也有所發(fā)酵。我們認(rèn)為,這是周期行情短期性價(jià)比降低的信號(hào)。有色金屬、鋼鐵、石油石化、化工短期賺錢(qián)效應(yīng)確實(shí)已擴(kuò)散至高位。

繼續(xù)強(qiáng)調(diào)4月高股息回歸的判斷。4月景氣趨勢(shì)持續(xù)的方向稀缺,而分紅比例提升密集催化。這有望強(qiáng)化高股息投資思潮,提升高股息的進(jìn)攻性。電力、煤炭等典型高股息資產(chǎn)重估后,高股息投資的范圍還在進(jìn)一步擴(kuò)散,再通脹交易和高股息投資共振,供給收縮的周期(有色和石油)股價(jià)已在趨勢(shì)中,消費(fèi)高股息的關(guān)注度正在提升(家電,食品乳品、服裝家紡)。此外,我們建議配置有分紅比例預(yù)期的白酒和供給收縮預(yù)期最早的動(dòng)力電池來(lái)覆蓋總量和結(jié)構(gòu)需求可能超預(yù)期的收益。

華金證券:節(jié)后A股大概率延續(xù)震蕩趨勢(shì) 業(yè)績(jī)是行業(yè)配置主線

節(jié)前擔(dān)憂的風(fēng)險(xiǎn)因素在節(jié)日期間基本沒(méi)有發(fā)生,節(jié)后A股大概率延續(xù)節(jié)前震蕩的趨勢(shì):(1)假期期間地產(chǎn)銷售仍偏弱,但出行消費(fèi)火爆,對(duì)經(jīng)濟(jì)和盈利擔(dān)憂的風(fēng)險(xiǎn)沒(méi)有出現(xiàn)。(2)對(duì)美聯(lián)儲(chǔ)降息延后的擔(dān)憂風(fēng)險(xiǎn)有所顯現(xiàn),但國(guó)內(nèi)流動(dòng)性維持寬松,對(duì)節(jié)后A股影響有限。一是國(guó)內(nèi)經(jīng)濟(jì)修復(fù)背景下人民幣匯率企穩(wěn)趨勢(shì)明顯,美聯(lián)儲(chǔ)降息預(yù)期反復(fù)對(duì)國(guó)內(nèi)寬松影響有限。二是比照歷史經(jīng)驗(yàn),融資、外資和新發(fā)基金節(jié)后可能進(jìn)一步回流。(3)對(duì)地緣風(fēng)險(xiǎn)的擔(dān)憂沒(méi)有顯現(xiàn),節(jié)后風(fēng)險(xiǎn)偏好依然偏強(qiáng)。一是節(jié)前中美元首通話,節(jié)日期間美國(guó)財(cái)長(zhǎng)訪華,市場(chǎng)擔(dān)憂的地緣風(fēng)險(xiǎn)沒(méi)有顯現(xiàn);二是節(jié)后政策預(yù)期仍偏強(qiáng)。

四月行業(yè)配置:業(yè)績(jī)主線,繼續(xù)配置低估值價(jià)值和科技成長(zhǎng)。4月業(yè)績(jī)是行業(yè)配置的主線。一是根據(jù)之前的復(fù)盤(pán),一季報(bào)業(yè)績(jī)披露對(duì)4月行業(yè)表現(xiàn)有明顯影響;二是復(fù)盤(pán)來(lái)看,高景氣和政策導(dǎo)向的行業(yè)在歷年4月表現(xiàn)占優(yōu)。建議關(guān)注:一是政策和產(chǎn)業(yè)趨勢(shì)向上的通信(算力、低空經(jīng)濟(jì)和衛(wèi)星互聯(lián)網(wǎng))、電子(半導(dǎo)體、消費(fèi)電子)、計(jì)算機(jī)(自動(dòng)駕駛、數(shù)據(jù)要素)、傳媒(游戲);二是超跌和景氣修復(fù)的新能源(電池、光伏、風(fēng)電)、有色、化工、食品飲料等;三是央國(guó)企相關(guān)的建筑、銀行等。

華福證券:關(guān)注“輕復(fù)蘇”的三大投資方向

隨著3月份PMI超預(yù)期,市場(chǎng)開(kāi)始意識(shí)到了經(jīng)濟(jì)復(fù)蘇的斜率有所提升。雖然經(jīng)濟(jì)尚未全面復(fù)蘇,但是部分領(lǐng)域、部分行業(yè),已經(jīng)顯示出了“輕復(fù)蘇”的特征,值得投資者關(guān)注。

方向一:出口產(chǎn)業(yè)鏈。中國(guó)出口呈現(xiàn)穩(wěn)健復(fù)蘇格局,家電等行業(yè)景氣有所改善。數(shù)據(jù)顯示,2024年1-2月,出口總額同比增長(zhǎng)7.1%,貿(mào)易順差進(jìn)一步擴(kuò)大,出口持續(xù)改善。3月制造業(yè)PMI達(dá)到50.8,其中新出口訂單PMI改善最為明顯。從行業(yè)海外收入占比來(lái)看,家電行業(yè)有近1/3的收入來(lái)自海外,家電龍頭2023年海外業(yè)績(jī)?cè)鲩L(zhǎng)勢(shì)頭強(qiáng)勁。宏觀、行業(yè)以及公司業(yè)績(jī)數(shù)據(jù)均指示家電行業(yè)景氣已出現(xiàn)改善。

方向二:大宗商品價(jià)格上漲,帶動(dòng)上游行業(yè)景氣復(fù)蘇的機(jī)會(huì)。從商品價(jià)格來(lái)看,有色金屬與基礎(chǔ)化工等行業(yè)商品價(jià)格近期呈現(xiàn)上行趨勢(shì)。一方面,國(guó)內(nèi)行業(yè)供給側(cè)的改善為商品價(jià)格的上行創(chuàng)造了基礎(chǔ)條件,另一方面,隨著經(jīng)濟(jì)的向好發(fā)展,下游需求也得到了提升。此外,受美聯(lián)儲(chǔ)降息預(yù)期的影響,有色金屬價(jià)格增長(zhǎng)較為明顯。

方向三:消費(fèi)端需求持續(xù)恢復(fù),輕工、紡服、出行鏈均向好發(fā)展。紡服與輕工板塊已進(jìn)入補(bǔ)庫(kù)階段,除紡織業(yè)外,紡織服裝、家具制造業(yè)與造紙業(yè)均處于補(bǔ)庫(kù)階段初期,當(dāng)前尚不存在庫(kù)存壓力。同時(shí)消費(fèi)數(shù)據(jù)顯示居民消費(fèi)意愿正在改善。從出行鏈來(lái)看,中國(guó)商營(yíng)航空公司航班當(dāng)月訂座量自2023年底以來(lái)呈現(xiàn)高速增長(zhǎng)趨勢(shì),現(xiàn)已接近近十年最高值,出行鏈景氣復(fù)蘇值得期待。

中銀證券:財(cái)報(bào)季關(guān)注盈利因子配置方向

年初以來(lái),全球制造業(yè)PMI有所回升,這也是近期海外需求相關(guān)的大宗資源品價(jià)格強(qiáng)勢(shì)的原因之一,但庫(kù)存增速仍處于下行筑底階段之中。結(jié)合我們年度策略的預(yù)判,海外補(bǔ)庫(kù)拐點(diǎn)有望于年中左右到來(lái),屆時(shí)中美有望開(kāi)啟共振補(bǔ)庫(kù)。

進(jìn)入4月,市場(chǎng)進(jìn)入業(yè)績(jī)窗口期及政策落地期。一季度對(duì)于政策的預(yù)期迎來(lái)兌現(xiàn),財(cái)政及地產(chǎn)政策的邊際發(fā)力有望帶來(lái)總量層面內(nèi)需的修復(fù),此外,需要重點(diǎn)關(guān)注設(shè)備更新、消費(fèi)品以舊換新的政策細(xì)則落地進(jìn)展。屆時(shí)市場(chǎng)對(duì)于分子端的預(yù)期將會(huì)迎來(lái)重新計(jì)價(jià),盈利因子仍為業(yè)績(jī)窗口期主要配置方向。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車