王晉斌2022-07-08 08:51

![]()

王晉斌/文

今年5月6日,我們在中國人民大學中國宏觀經(jīng)濟論壇(CMF)公眾號上發(fā)表了“高通脹下強美元觸及22年以來高位,或將持續(xù)沖擊數(shù)月”一文。截至北京時間今年7月7日上午9時,美元指數(shù)再創(chuàng)新高,突破107,甚至有觸及110大關的可能性。

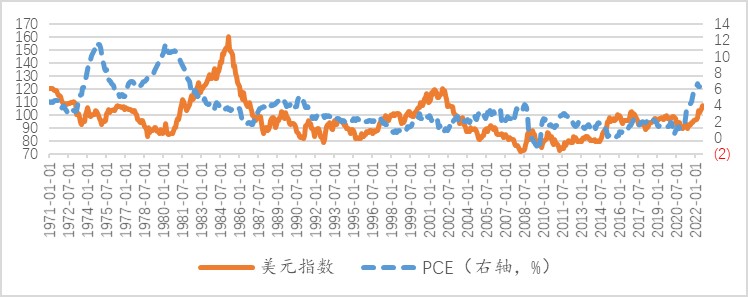

美元指數(shù)為什么這么強?2020年3月中下旬全球金融大動蕩時期美元指數(shù)最高位也就約102.8,那可是全球金融市場流動性危機一觸即發(fā)的時刻。而現(xiàn)在,美聯(lián)儲總資產(chǎn)增加了4.5萬億美元,擴張了一倍多,美聯(lián)儲如此放水,美元還如此強勢,美元指數(shù)連續(xù)3個月在100以上運行了(圖1)。從歷史上看,高通脹下的強美元也不多見。歷史上美聯(lián)儲的加息周期與美元周期強弱并沒有明確的關系,美聯(lián)儲加息周期不一定能夠決定美元強弱周期,那么為了控制通脹的加息也不一定導致美元走強。但這一次,美元走出了明顯的高通脹下的強美元軌跡。

圖1、美國經(jīng)濟中的通脹與美元指數(shù)

數(shù)據(jù)來源:美聯(lián)儲圣路易斯分行。

在去年12月我們在《國際金融》上發(fā)表了“美元指數(shù):國際貨幣體系利益格局的政治經(jīng)濟學”,闡述了美元指數(shù)作為美元對外代言人所代表的國際貨幣體系利益格局。在此基礎上,去年12月9日我們在CMF發(fā)表了“全面理解美元貨幣體系新框架”一文,為理解美元強弱提供了一個可選的框架性邏輯。

在我們的新框架中,理解美元強弱不僅需要理解美國的宏觀政策(尤其是貨幣政策),還要理解美元指數(shù)這個全球貨幣金融利益集團中的其他六種貨幣。當然,由于歐元占據(jù)了57.6%的比重,在相當程度上理解歐元強弱是理解美元弱強的映像,反之亦然。目前歐元兌美元的匯率已經(jīng)跌至近20年來的最低點,未來一段時間,歐元兌美元匯率跌破1的概率并不算小。

歐元區(qū)的投資和消費盡管沒有達到疫情前的趨勢水平,但也保持著恢復態(tài)勢。今年1季度歐元區(qū)GDP同比增長5.4%,環(huán)比增長0.6%,是有點超出市場預期的,屬于強勁增長,但歐元還是走軟。為什么如此?大概有三大原因。

首先,歐元區(qū)貨幣政策緊縮的速度和力度明顯慢于美聯(lián)儲貨幣政策緊縮的速度和力度。歐元區(qū)7月1日停止購債,市場預期7月加息25個基點,并預計9月份可能加息50個基點,這與美聯(lián)儲已經(jīng)3次加息了相比存在差距。

其次,歐元區(qū)分割的金融市場導致了歐債利率上升存在更低的天花板效應。歐洲由于沒有統(tǒng)一的財政政策,政府債券市場是分割的,但歐洲央行只有一個,存在歐洲央行緊縮對歐元區(qū)不同經(jīng)濟體政府債券市場沖擊的不對稱性。財政狀況差的經(jīng)濟體,比如意大利、西班牙等政府債券收益率上揚的速度就會比德國政府債券收益率上揚的速度更快,過高的收益率導致意大利等經(jīng)濟體難以負擔政府再籌資的相對高成本,主權債務違約風險就會表現(xiàn)出來。為了避免出現(xiàn)這種情況,歐洲央行就會通過下場購買特定經(jīng)濟體政府債券等手段來抑制國債收益率的上揚(目前歐洲央行沒有公布具體的防止債券市場分割導致貨幣政策沖擊不對稱的新辦法)。我們看到,在今年6月16日歐元區(qū)AAA政府10年期債券收益率達到1.86%時,意大利等政府債券收益率就在3%以上。7月5日歐元區(qū)AAA政府10年期債券收益率下降至1.34%,這大概率是市場干預的結果,對于緩解歐洲政府債券成本至關重要,但也導致了歐元走弱和美元走強。

再次,歐洲通脹大概率還未見頂。歐元區(qū)5月HICP同比增幅突破8%,為8.1%;6月份預估值8.6%。由于歐元區(qū)通脹來源與能源沖擊更為緊密,歐盟能源“脫俄化”和勞動力市場低失業(yè)率兩大基本因素決定了歐元區(qū)通脹大概率沒有見頂,通脹達到2位數(shù)并非不可能。從石油等能源價格來看,近期出現(xiàn)了明顯的回調,主要是受到全球經(jīng)濟減速和歐洲重新啟用煤炭發(fā)電預期的影響,但目前還難以判斷能源價格在波動中會出現(xiàn)明確的下行趨勢。從勞動力市場來看,5月份歐元區(qū)失業(yè)率6.6%,是歐元區(qū)成立以來的最低失業(yè)率。即使是工會雇員比例下降,雇員討價還價能力變弱了些,勞動力市場工資剛性沒有上個世紀80年代那么強,但緊俏的勞動力市場依然會帶來工資上漲。

最后,俄烏地緣政治沖突的升級和持續(xù),為理解美元走強提供了新的視角。從今年2月下旬開始,俄烏地緣政治沖突升級至今已有4個多月,沖突在持續(xù)擴大,目前還看不清這場沖突在何時、以何種方式結束。持續(xù)的沖突導致歐洲安全性在下降,歐元區(qū)經(jīng)濟體的安全溢價上升,或者說歐元的貨幣安全貼現(xiàn)率在上升,導致歐元處于弱勢。與此同時,北約在擴大,最近瑞典和芬蘭簽署了加入北約組織議定書,歐洲在軍事上更加依靠美國,這導致了美國的安全溢價下降,或者說美元的貨幣安全貼現(xiàn)率下降,也推高了美元。同時,美國作為軍工復合體大賣軍火,賺取了豐厚的利潤,也有助于美元走強。

總體上來說,不是美元有多強,是因為美元指數(shù)中沒有撐得起來的貨幣,彼此的相對性導致了美元走強。尤其是歐元的走弱是導致美元走強的重要原因,當然日本央行的持續(xù)寬松和收益率曲線管制導致日元持續(xù)貶值也強化了美元。正常時期經(jīng)濟金融政策決定短期匯率;特殊時期,安全溢價或者安全貼水是決定短期匯率的重要因素。從這個視角來看,要指望歐元走強來帶動美元走軟,歐盟的首要任務是盡快緩和并結束俄烏地緣政治沖突,但美國應該不會答應。在這樣的態(tài)勢下,指望歐元走強帶動美元走弱的概率也就大幅度下降。

高通脹下的強美元還會持續(xù),對全球經(jīng)濟金融市場的沖擊也會延續(xù)。

分享

分享

京公網(wǎng)安備 11010802028547號