胡群2022-12-20 19:59

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 12月20日,中國證券信息網(wǎng)發(fā)布《關(guān)于建鑫2022年第九期不良資產(chǎn)支持證券發(fā)行文件更正的說明》。就在此前一天,中國證券信息發(fā)布了《建鑫2022年第十期不良資產(chǎn)支持證券發(fā)行文件》。

今年以來,建行已成功發(fā)行8期不良資產(chǎn)支持證券,其中,4期信用卡不良債權(quán),2期不良小微企業(yè)經(jīng)營類貸款,2期不良個人住房抵押貸款;第九期、第十期不良資產(chǎn)支持證券基礎(chǔ)資產(chǎn)分別為不良個人住房抵押貸款和不良小微企業(yè)經(jīng)營類貸款。

建行不良資產(chǎn)支持證券

數(shù)據(jù)來源:中國債券信息網(wǎng)

2008年1月,建行成功發(fā)行我國第一單不良資產(chǎn)支持證券。2016年,在重啟試點之后,建行成功發(fā)行46單不良資產(chǎn)證券化產(chǎn)品,規(guī)模合計350.12億元。

房貸不良余額攀升

建鑫2022年第九期不良資產(chǎn)支持證券的基礎(chǔ)資產(chǎn)為不良個人住房抵押貸款,這將是建行今年發(fā)行的第三期不良個人住房抵押貸款A(yù)BS。

除建行外,今年已有浦發(fā)銀行(1期7.86億元)、興業(yè)銀行(2期,10.68億元)、郵儲銀行(1期,11.20億元)、工商銀行(2期,28.90億元)分別發(fā)行ABS。建行第九期不良資產(chǎn)支持證券發(fā)行成功的話,今年不良個人住房抵押貸款A(yù)BS發(fā)行規(guī)模將超過95億元。

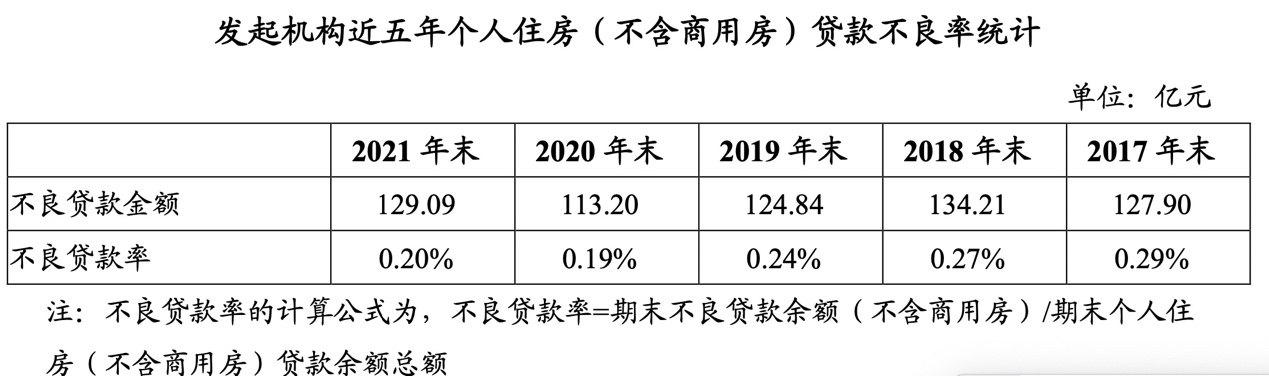

建行3期不良個人住房抵押貸款A(yù)BS資產(chǎn)池未償本息費余額為66.44億元。《建鑫2022年第九期不良資產(chǎn)支持證券發(fā)行文件》顯示,截至2022年6月30日,建行個人住房不良貸款余額161.40億元,比上年末增加32.31億元。

來源:建鑫2022年第九期不良資產(chǎn)支持證券發(fā)行說明書

信用卡不良率微升

建行今年已發(fā)行4期信用卡不良債權(quán)ABS,資產(chǎn)池未償本息費余額超過111億元。《建鑫2022年第八期不良資產(chǎn)支持證券發(fā)行說明書》顯示,截至2022年6月末,建行信用卡不良貸款余額131.30億元,不良率1.44%,較2021年末增加0.11個百分點。

來源:《建鑫2022年第八期不良資產(chǎn)支持證券發(fā)行說明書》

通過上表可以發(fā)現(xiàn),建行信用卡不良余額近年上升較快,2020年初僅為76.07億元。實際上,整個銀行業(yè)信用卡不良余額都呈現(xiàn)快速增長態(tài)勢。

以信用卡業(yè)務(wù)占領(lǐng)先優(yōu)勢的招行為例,2022年三季報顯示,該行不良貸款余額570.88億元,較上年末增加62.26億元;不良貸款率0.95%,較上年末上升0.04個百分點。前三季度中,招行新生成不良貸款461.69億元,同比增加109.71億元;共處置不良貸款420.26億元,其中,常規(guī)核銷174.12億元,清收95.38億元,不良資產(chǎn)證券化104.23億元,通過抵債、轉(zhuǎn)讓、重組上遷、減免等其他方式處置46.53億元。

在新增不良貸款中,尤以信用卡貸款為主,招行信用卡新生成不良貸款270.74億元,同比增加57.58億元,占全行新增不良貸款58.64%。

上海金融與發(fā)展實驗室主任曾剛向經(jīng)濟觀察網(wǎng)記者表示,當(dāng)前經(jīng)濟處于下行期,企業(yè)營收下降,居民收入如果也面臨困難,信用卡還款能力減弱,信用卡在新生成不良的同時,也在加大對原有存量不良的處置,所以信用卡不良余額以及不良率并未出現(xiàn)顯著上升。

央行發(fā)布的《2022年第三季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,傾向于“更多消費”的居民占22.8%,比上季減少1.0個百分點;傾向于“更多儲蓄”的居民占58.1%,比上季減少0.3個百分點;傾向于“更多投資”的居民占19.1%,比上季增加1.2個百分點。

12月,浦發(fā)銀行、中信銀行、招商銀行、郵儲銀行等多家銀行發(fā)行信用卡不良債權(quán)ABS。

不良資產(chǎn)ABS未來空間巨大

“銀行機構(gòu)普遍反饋風(fēng)險水平為上升或持平”。國內(nèi)首家市場化個人征信機構(gòu)百行征信與國內(nèi)領(lǐng)先的金融科技企業(yè)睿智科技近期聯(lián)合推出的《信貸市場行業(yè)風(fēng)險洞察力報告》顯示,超過半數(shù)的銀行機構(gòu)反饋三季度的不良率較上半年呈現(xiàn)不同程度的上升趨勢。近6個月審批通過率保持平穩(wěn)趨勢,預(yù)測未來6個月風(fēng)險變化為持平或略有下沉。

銀保監(jiān)會數(shù)據(jù)顯示,截至2022年三季度末,商業(yè)銀行不良貸款余額2.99萬億元,較年初增加1442億元,不良貸款率1.66%,較年初下降0.07個百分點。

資料來源:百行征信-睿智科技《信貸市場行業(yè)風(fēng)險洞察力報告》

資料來源:百行征信-睿智科技《信貸市場行業(yè)風(fēng)險洞察力報告》

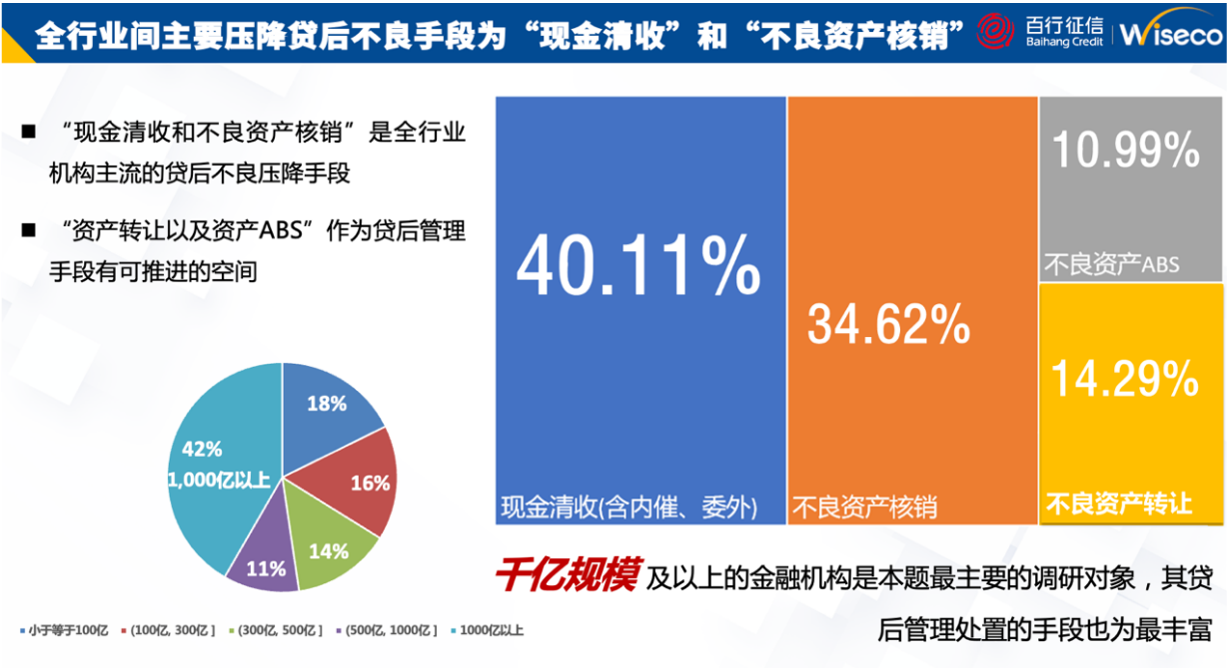

“‘現(xiàn)金清收和不良資產(chǎn)核銷’是全行業(yè)機構(gòu)主流的貸后不良壓降手段。”《信貸市場行業(yè)風(fēng)險洞察力報告》調(diào)研發(fā)現(xiàn),現(xiàn)金清收和不良資產(chǎn)核銷分別占比40.11%和34.62%;同時“不良資產(chǎn)ABS”作為貸后管理手段僅為10.99%,未來不良資產(chǎn)ABS及不良資產(chǎn)轉(zhuǎn)讓將有巨大可推進的空間。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱