王永利2023-02-07 08:47

![]()

王永利/文

2022年受到新冠病毒大規(guī)模傳播等諸多因素影響,中國(guó)面臨著需求萎縮、供給沖擊、預(yù)期轉(zhuǎn)弱等問(wèn)題相互交際不斷增強(qiáng),經(jīng)濟(jì)增長(zhǎng)僅為3%,大大低于原定5.5%的目標(biāo)。其中,消費(fèi)作為終端需求和經(jīng)濟(jì)增長(zhǎng)最基礎(chǔ)動(dòng)力持續(xù)低迷疲弱,成為社會(huì)關(guān)注的焦點(diǎn)。與此相應(yīng),住戶(hù)本外幣匯總存貸款變化情況發(fā)生突變,引起人們很大警惕:2022年住戶(hù)本外幣存款同比增長(zhǎng)近18萬(wàn)億元,與前三年每年增長(zhǎng)10萬(wàn)億元左右相比,多增了8萬(wàn)億元(有人稱(chēng)之為“超額儲(chǔ)蓄”),增長(zhǎng)率創(chuàng)下2009年之后新高(這也成為2022年人民幣貨幣總量M2新增28.14萬(wàn)億元,創(chuàng)下年度新增歷史新高的重要因素);住戶(hù)本外幣貸款同比僅增長(zhǎng)3.81萬(wàn)億元,比前三年每年增長(zhǎng)8萬(wàn)億元左右相比,少增了4萬(wàn)多億元,增長(zhǎng)率創(chuàng)下2007年有住戶(hù)貸款披露數(shù)據(jù)以來(lái)的新低。

住戶(hù)存貸款增長(zhǎng)變化影響重大,對(duì)這種突變確實(shí)需要深入分析。

2007年以來(lái)住戶(hù)存貸款變化基本數(shù)據(jù)

從人民銀行有住戶(hù)貸款統(tǒng)計(jì)披露數(shù)據(jù)的2007年以來(lái)(在中國(guó),銀行對(duì)住戶(hù)提供貸款基本上是從1999年才開(kāi)始,但因一開(kāi)始規(guī)模有限,央行并未單獨(dú)統(tǒng)計(jì)和披露),我國(guó)住戶(hù)本外幣合計(jì)的存貸款變化情況如下:

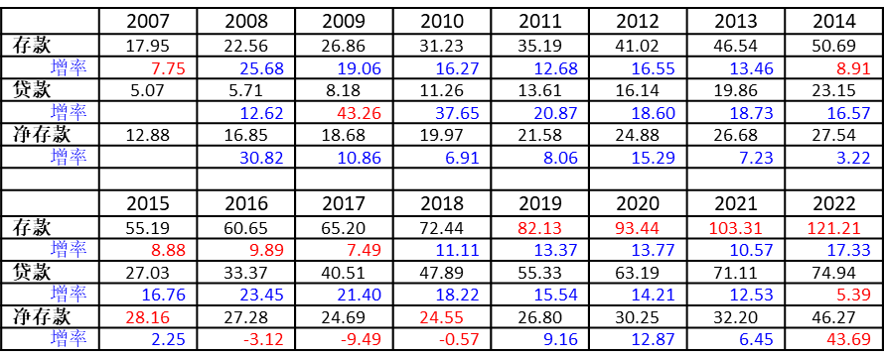

2007年以來(lái)住戶(hù)本外幣存貸款余額(萬(wàn)億元)與增長(zhǎng)率(%)

數(shù)據(jù)來(lái)源于中國(guó)人民銀行披露的統(tǒng)計(jì)數(shù)據(jù)。

另外,2000-2006年度住戶(hù)本外幣存款余額(萬(wàn)億元)和增長(zhǎng)率(%)為:

住戶(hù)本外幣存款增長(zhǎng)變化及其影響因素

從上表數(shù)據(jù)看,2000-2007年住戶(hù)存款每年增長(zhǎng)基本上保持在1-2萬(wàn)億元的規(guī)模。2008-2017年住戶(hù)存款基本上保持在年增長(zhǎng)4-5萬(wàn)億元的規(guī)模。但2018年增長(zhǎng)7萬(wàn)多億元;2019-2021年,住戶(hù)存款每年增長(zhǎng)進(jìn)一步躍升至10萬(wàn)億元左右的規(guī)模;2022年更是大幅增長(zhǎng)近18萬(wàn)億元,創(chuàng)下年度增長(zhǎng)規(guī)模的新記錄。

由此呈現(xiàn)出幾個(gè)不同的發(fā)展階段或增長(zhǎng)臺(tái)階,其中2008年和2018年成為跨上新臺(tái)階的重要節(jié)點(diǎn):2008年為應(yīng)對(duì)全球金融危機(jī),我國(guó)擴(kuò)大了貨幣投放;2017年底推動(dòng)“強(qiáng)監(jiān)管、去杠桿”后,貨幣投放和全社會(huì)流動(dòng)性受到影響,2018年下半年開(kāi)始予以調(diào)整,貨幣投放明顯加大。2022年可能成為開(kāi)啟新階段、跨上新臺(tái)階的新節(jié)點(diǎn)。

從住戶(hù)本外幣存款年度增長(zhǎng)率來(lái)看,自2000年至2013年,除2000年和2007年低于10%(均不足8%再)外,其余均保持12%以上的增長(zhǎng)速度,其中,2002年和2008年增速均超過(guò)25%。但2014年至2017年,年度增速均低于10%,其中,2017年同比增速創(chuàng)下有統(tǒng)計(jì)以來(lái)的最低水平,不足7.5%。自2018年開(kāi)始,住戶(hù)本外幣存款增速重新回到10%以上,其中,2022年增長(zhǎng)率達(dá)到17.33%。這一增長(zhǎng)率雖然不是歷史最高,但由于存款規(guī)模擴(kuò)大,即使增長(zhǎng)率相同,存款新增規(guī)模也會(huì)擴(kuò)大;如果增長(zhǎng)率提高,新增存款規(guī)模就會(huì)更大。

住戶(hù)部門(mén)存款的增長(zhǎng)變化,受到多種因素的影響,主要包括:

1、收入增長(zhǎng)情況。住戶(hù)收入包括勞動(dòng)收入、財(cái)產(chǎn)性收入、各種捐贈(zèng)、補(bǔ)貼收入等,其增長(zhǎng)是住戶(hù)存款增長(zhǎng)的核心基礎(chǔ),是最重要的影響因素。

2000年以來(lái),住戶(hù)收入總體保持穩(wěn)定增長(zhǎng),2008年和2018年國(guó)家擴(kuò)大經(jīng)濟(jì)刺激和貨幣投放情況下,住戶(hù)收入增長(zhǎng)更是明顯加大。但2022年受到新冠病毒蔓延、經(jīng)濟(jì)增長(zhǎng)下行、社會(huì)就業(yè)不穩(wěn)、利率水平降低等因素影響,盡管政府加大了補(bǔ)貼力度,住戶(hù)收入增長(zhǎng)規(guī)模應(yīng)該仍是同比收縮,對(duì)存款同比增長(zhǎng)影響應(yīng)該偏向負(fù)面。

2、存款支出情況。住戶(hù)的收入減去其支出后,才能形成儲(chǔ)蓄存款。所以存款的增長(zhǎng)變化,不僅受到收入增長(zhǎng)的正向影響,會(huì)受到支出增長(zhǎng)的負(fù)向影響。住戶(hù)支出包括衣食住(房子)行(車(chē)子)、教育、醫(yī)療等方面的消費(fèi)支出。

2000年以來(lái),住戶(hù)支出波動(dòng)很大,特別是住房、教育、醫(yī)療開(kāi)支增長(zhǎng)很快,對(duì)住戶(hù)存款增長(zhǎng)構(gòu)成負(fù)面影響。但2022年這些方面的支出受到很大約束,同比減少數(shù)萬(wàn)億元,成為存款同比大幅增長(zhǎng)最重要的影響因素。

3、投資理財(cái)變化情況。包括直接進(jìn)行投資、購(gòu)買(mǎi)股票債券等證券類(lèi)產(chǎn)品、購(gòu)買(mǎi)基金、信托、理財(cái)?shù)荣Y管產(chǎn)品,以及購(gòu)買(mǎi)保險(xiǎn)等,這會(huì)減少住戶(hù)存款;收回投資以及獲得收益,會(huì)增加住戶(hù)存款。

2018年之后,隨著互聯(lián)網(wǎng)金融整治以及資管新規(guī)從征求意見(jiàn)到正式實(shí)施,以及投資回報(bào)率不斷下降(出現(xiàn)資產(chǎn)荒),這部分支出的增長(zhǎng)明顯收縮,其中,2022年更加明顯,不僅這些方面新的投資增長(zhǎng)乏力,而且出現(xiàn)了比較明顯的贖回潮流,投資理財(cái)規(guī)模回落數(shù)萬(wàn)億元也成為存款同比增長(zhǎng)擴(kuò)大的重要影響因素。

4、其他。如償還貸款本息、住戶(hù)匯款出境或從境外收到款項(xiàng)、春節(jié)前住戶(hù)存款慣例增長(zhǎng)最大但節(jié)后會(huì)下降很大等。

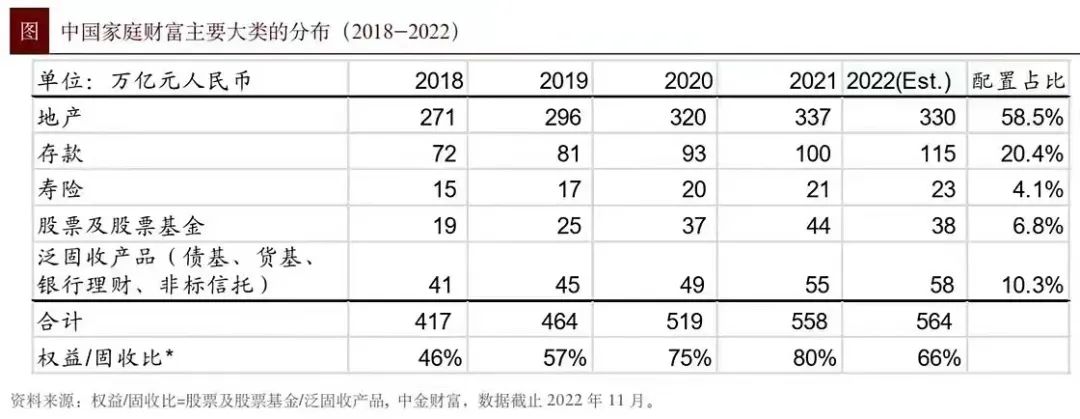

這里需要明確的是:存款只是住戶(hù)財(cái)富的一部分,并不是住戶(hù)財(cái)富的全部。存款與其他財(cái)富之間是會(huì)相互轉(zhuǎn)化的。比如,中金公司發(fā)布的中國(guó)家庭(住戶(hù))財(cái)富主要大類(lèi)分布如下(不一定非常準(zhǔn)確,僅供參考):

住戶(hù)本外幣貸款增長(zhǎng)變化情況

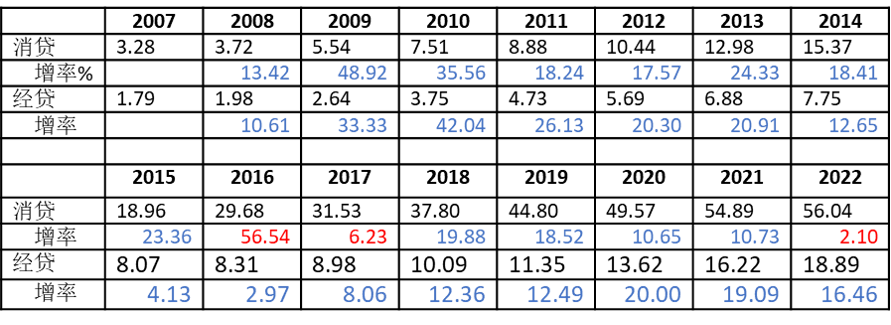

住戶(hù)貸款包括消費(fèi)貸款(大頭是住房貸款和汽車(chē)貸款,另含助學(xué)貸款)和經(jīng)營(yíng)貸款,2007-2021年,貸款增速一直保持2位數(shù)增長(zhǎng),但自2017年開(kāi)始,在國(guó)家推行“去杠桿”政策下,貸款增長(zhǎng)率出現(xiàn)持續(xù)下滑態(tài)勢(shì),自2016年同比增長(zhǎng)23.45%,一直下降至2021年同比增長(zhǎng)12.53%。2022年貸款同比增速大幅下降至5.39%,有記錄以來(lái)首次進(jìn)入個(gè)位數(shù)。

其中,2007年以來(lái)住戶(hù)消費(fèi)貸款和經(jīng)營(yíng)貸款(萬(wàn)億元)年度變化情況如下:

住戶(hù)貸款屬于其負(fù)債,其增長(zhǎng)反映出住戶(hù)和放貸銀行對(duì)經(jīng)濟(jì)發(fā)展前景預(yù)期向好,也有利于進(jìn)一步促進(jìn)經(jīng)濟(jì)加快增長(zhǎng)。但貸款屬于透支未來(lái),一旦人們對(duì)經(jīng)濟(jì)發(fā)展預(yù)期轉(zhuǎn)弱,就可能壓縮貸款需求,減少新增貸款,甚至?xí)崆皻w還貸款,減少存量貸款,增強(qiáng)通貨緊縮,對(duì)后期經(jīng)濟(jì)增長(zhǎng)產(chǎn)生很大影響(其中,消費(fèi)貸款比經(jīng)營(yíng)貸款的波動(dòng)性更強(qiáng))。在經(jīng)濟(jì)下行情況下,銀行基于控制信貸風(fēng)險(xiǎn)考慮,也會(huì)收縮信貸投放,除非政府或央行行政干預(yù)或提供更多保障。由此,2017年開(kāi)始,住戶(hù)貸款增長(zhǎng)率出現(xiàn)持續(xù)下滑態(tài)勢(shì),全社會(huì)消費(fèi)增長(zhǎng)也隨之不斷萎縮,特別是2022年住戶(hù)貸款增長(zhǎng)率大幅下滑至5.39%(包括前些年住戶(hù)貸款高速增長(zhǎng)的回調(diào)),成為抑制消費(fèi)和經(jīng)濟(jì)增長(zhǎng)的重要因素。

同時(shí),住戶(hù)貸款的增減變化還會(huì)對(duì)住戶(hù)存款產(chǎn)生連帶影響。比如,住房和汽車(chē)貸款等,都要求購(gòu)買(mǎi)者有一定比例的自有資金首付款,貸款增長(zhǎng)會(huì)相應(yīng)帶動(dòng)首付款增加并減少等額的住戶(hù)存款。另外,住戶(hù)償還貸款本息的規(guī)模擴(kuò)大,也會(huì)相應(yīng)減少住戶(hù)存款。由此,如果按照前兩年消費(fèi)貸款年增長(zhǎng)不低于10.5%計(jì)算,2022年消費(fèi)貸款新增應(yīng)該達(dá)到5.76萬(wàn)億元,實(shí)際只增加1.15萬(wàn)億元,少增了4.61萬(wàn)億元。如果按照上年房貸車(chē)貸30%-40%首付款計(jì)算,就會(huì)節(jié)省1.38-1.84萬(wàn)億元存款支出,形成存款同比增加項(xiàng)。

另外,銀行核銷(xiāo)住戶(hù)貸款壞賬,也會(huì)減少其貸款規(guī)模,而不會(huì)因此減少住戶(hù)存款。但如果銀行出現(xiàn)較大比例的貸款核銷(xiāo),也意味著社會(huì)貸款環(huán)境的惡化,銀行為控制風(fēng)險(xiǎn),往往會(huì)壓縮貸款增長(zhǎng),或者提高貸款利率。

住戶(hù)本外幣凈存款變化情況

單獨(dú)看住戶(hù)存款,2022年本外幣存款總額達(dá)到121.21萬(wàn)億元,當(dāng)年GDP初步核算結(jié)果為121.02萬(wàn)億元,二者相比,居民儲(chǔ)蓄率已經(jīng)超過(guò)100%,這在全世界都是非常高的。有人由此認(rèn)為,如果能從住戶(hù)部門(mén)本外幣存款余額中激發(fā)出20%用于投資消費(fèi),那就會(huì)達(dá)到24萬(wàn)多億元,如果由此再推動(dòng)全社會(huì)加杠桿,按照4-5倍計(jì)算,就可能達(dá)到96-120萬(wàn)億元的規(guī)模,對(duì)經(jīng)濟(jì)增長(zhǎng)將產(chǎn)生重要影響。

這種說(shuō)法聽(tīng)起來(lái)很有震撼力,但要實(shí)施卻并不容易。

首先需要看到的是:住戶(hù)部門(mén)不僅有存款,同時(shí)還有貸款,撇開(kāi)貸款單獨(dú)看存款是不夠嚴(yán)謹(jǐn)?shù)?/strong>。從存款減去貸款后的凈存款看,情況就會(huì)有很大不同。自2009年開(kāi)始,用于住戶(hù)貸款增長(zhǎng)速度一直快于存款,造成住戶(hù)凈存款雖然保持增長(zhǎng),但其增速卻一直低于存款增速,貸存比不斷提升。2016-2018年凈存款甚至出現(xiàn)負(fù)增長(zhǎng)(當(dāng)年貸款新增規(guī)模超過(guò)存款新增規(guī)模),2018年末凈存款余額24.55萬(wàn)億元,不僅低于2015年末的28.16萬(wàn)億元,而且低于2012年末的24.88萬(wàn)億元。這種狀況的出現(xiàn),有利于促進(jìn)當(dāng)期的經(jīng)濟(jì)增長(zhǎng),但卻是在透支未來(lái),推動(dòng)住戶(hù)負(fù)債率的急速提升,成為經(jīng)濟(jì)可持續(xù)增長(zhǎng)的隱患,國(guó)家由此收緊了對(duì)住戶(hù)貸款的控制,特別是對(duì)住房貸款的控制。2019年開(kāi)始,住戶(hù)凈存款恢復(fù)正增長(zhǎng)(當(dāng)年存款新增規(guī)模超過(guò)貸款新增規(guī)模),但貸存比仍繼續(xù)保持上升態(tài)勢(shì),從2008年的25.31%,一直上升至2021年的68.83%。2022年才出現(xiàn)重大轉(zhuǎn)變,住戶(hù)凈存款新增4.07萬(wàn)億元,同比大幅增長(zhǎng)43.69%,貸存比下降至61.83%。這在很大程度上是住戶(hù)消費(fèi)支出和貸款需求萎縮所致,收入增長(zhǎng)的影響并不是主要因素,并且因?yàn)槭杖朐鲩L(zhǎng)預(yù)期減弱,進(jìn)一步抑制消費(fèi)和貸款需求,進(jìn)而對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生很大負(fù)面影響。

更重要的是,住戶(hù)存款和貸款并不是平均分配的,不同住戶(hù)凈存款規(guī)模差距很大且不斷擴(kuò)大。據(jù)權(quán)威報(bào)道,我國(guó)月收入不超過(guò)1000元的人數(shù)超過(guò)6億人,很多人的社會(huì)保障不足,其收入僅僅滿(mǎn)足日常生活開(kāi)支,其戶(hù)均存款量很少,盡管存在很大的消費(fèi)需求,但如果就業(yè)和收入增長(zhǎng)沒(méi)有保障,其擴(kuò)大開(kāi)支的潛力并不大;有些人月收入數(shù)千元甚至上萬(wàn)元,但其中也有很多人已經(jīng)因購(gòu)房買(mǎi)車(chē)等背負(fù)著很大的貸款等負(fù)債,一旦其就業(yè)不穩(wěn)收入下降,就可能遭遇債務(wù)危機(jī)并可能影響其個(gè)人信用與未來(lái)發(fā)展,使其不敢擴(kuò)大開(kāi)支;有些人成為高收入者和高檔資產(chǎn)充分擁有者,戶(hù)均存款規(guī)模也非常大,但其消費(fèi)增長(zhǎng)可能是全球化的高端選擇,國(guó)內(nèi)一般性商品或服務(wù)已經(jīng)難以滿(mǎn)足其新增需求,并且會(huì)更加關(guān)注其財(cái)產(chǎn)的安全性和不同國(guó)家的比較與可能的財(cái)富轉(zhuǎn)移。同時(shí),在經(jīng)濟(jì)下行、市場(chǎng)和政策環(huán)境發(fā)生負(fù)向變化情況下,更多投資人、企業(yè)家可能遭遇經(jīng)營(yíng)困難或重大損失,有的甚至成為失信人而被限制消費(fèi),這都會(huì)影響到消費(fèi)和投資的增長(zhǎng)。

可見(jiàn),全社會(huì)對(duì)未來(lái)經(jīng)濟(jì)增長(zhǎng)、就業(yè)穩(wěn)定、收入增長(zhǎng)、投資回報(bào)的預(yù)期至關(guān)重要。只有收入預(yù)期樂(lè)觀向好,人們才敢于擴(kuò)大投資和消費(fèi),推動(dòng)商品和貨幣流通速度加快,推動(dòng)經(jīng)濟(jì)運(yùn)行良性循環(huán)。如果收入預(yù)期轉(zhuǎn)弱甚至明顯惡化,人們就會(huì)收縮投資和消費(fèi),商品和貨幣流通速度就會(huì)減慢,大量的貨幣就會(huì)沉淀不動(dòng),進(jìn)一步加劇經(jīng)濟(jì)下行、失業(yè)增多、社會(huì)不穩(wěn),形成惡性循環(huán)。這種情況下,想推動(dòng)人們擴(kuò)大投資和消費(fèi)相當(dāng)困難。所以,不能簡(jiǎn)單地認(rèn)為,我國(guó)具有龐大的住戶(hù)存款,就一定能出現(xiàn)報(bào)復(fù)性投資和消費(fèi)反彈。

從2022年的情況看,扭轉(zhuǎn)民間預(yù)期減弱、投資消費(fèi)萎縮的局勢(shì),盡快實(shí)行穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)、穩(wěn)物價(jià),已經(jīng)成為中國(guó)當(dāng)前的首要任務(wù)。在新冠病毒嚴(yán)格管控徹底放開(kāi)、病毒傳播高峰過(guò)后經(jīng)濟(jì)社會(huì)運(yùn)行恢復(fù)正常,但又面臨國(guó)際局勢(shì)更加尖銳復(fù)雜,外需明顯萎縮情況下,必須把擴(kuò)大內(nèi)需放在突出位置,圍繞改善收入預(yù)期與營(yíng)商環(huán)境、激發(fā)全社會(huì)投資消費(fèi)積極性,全面推進(jìn)改革開(kāi)放與技術(shù)創(chuàng)新。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱