管濤2023-03-01 08:58

![]()

管濤/文

春季“結(jié)匯潮”的說法在市場上一直廣為流傳。即每年春節(jié)前后,企業(yè)要給工人開工資、發(fā)獎金,所以通常會大量結(jié)匯。然而,如果不是所有的結(jié)匯都可以被稱為“潮”的話,以兩個口徑的銀行代客收匯結(jié)匯率衡量的市場主體結(jié)匯意愿變化,均表明2015年“8·11”匯改之前存在這一現(xiàn)象,但近年來已經(jīng)逐漸銷聲匿跡。

兩個口徑的銀行代客收匯結(jié)匯率

理論上,可以用銀行代客結(jié)(售)匯與銀行代客涉外外幣收(付)之比,來衡量非銀行市場主體(包括非金融企業(yè)、個人和非銀行金融機(jī)構(gòu))的結(jié)(售)匯意愿。根據(jù)是否含遠(yuǎn)期結(jié)(售)匯履約,可將其區(qū)分為兩個口徑。

不含遠(yuǎn)期結(jié)匯履約的銀行代客收匯結(jié)匯率就是銀行代客涉外外幣收入中銀行代客結(jié)匯的比例,筆者稱之為“銀行代客收匯結(jié)匯率I”。數(shù)值上升代表市場結(jié)匯意愿增強(qiáng),下降表明市場結(jié)匯意愿減弱。

外匯局從2001年1月起公布銀行代客結(jié)售匯數(shù)據(jù),而從2010年1月起公布銀行代客遠(yuǎn)期結(jié)售匯簽約及累計未到期額數(shù)據(jù)。其中,就是銀行代客結(jié)售匯累計未到期變動額與銀行代客遠(yuǎn)期結(jié)售匯簽約額之和,就是銀行代客結(jié)售匯履約額。

不含遠(yuǎn)期結(jié)匯履約的銀行代客收匯結(jié)匯率就是銀行代客涉外外幣收入中銀行代客結(jié)匯剔除銀行代客結(jié)匯履約額的比例,筆者稱之為“銀行代客收匯結(jié)匯率Ⅱ”。數(shù)值上升代表市場結(jié)匯意愿增強(qiáng),下降表明市場結(jié)匯意愿減弱。

由于遠(yuǎn)期結(jié)匯履約是前期銀行對客戶遠(yuǎn)期結(jié)匯簽約到期后交割的金額,其價格是之前約定的。將其從銀行代客結(jié)匯中剔除,有助于更好反映市場主體對于當(dāng)期人民幣匯率變動的即時反應(yīng)。這是筆者偏好用銀行代客收匯結(jié)匯率Ⅱ來衡量市場結(jié)匯意愿變動的主要原因。

與此類似,以是否包括遠(yuǎn)期履約區(qū)分,銀行代客付匯購匯率也有兩個口徑。筆者也同樣偏好用不含遠(yuǎn)期購匯履約的銀行代客付匯購匯率來衡量市場購匯動機(jī)的變化。

當(dāng)然,“蘿卜青菜各有所愛”。為增強(qiáng)實(shí)證分析結(jié)果的嚴(yán)謹(jǐn)性、可信度,以下本文用兩個口徑的銀行代客收匯結(jié)匯率的變化,來驗(yàn)證是否存在春季“結(jié)匯潮”。由于我國農(nóng)歷春節(jié)通常不是在公歷1月份就是在2月份,故本文擬用1、2月份兩個月平均的銀行代客收匯結(jié)匯率來代表市場主體的春季結(jié)匯意愿。然后,用其與年內(nèi)其他月份的收匯結(jié)匯率及與上年12個月平均的收匯結(jié)匯率對比,來度量春季結(jié)匯意愿的強(qiáng)弱變化。

不含遠(yuǎn)期履約的銀行代客收匯結(jié)匯率的實(shí)證結(jié)果

在深入探討這個問題之前,首先有必要簡單描述一下2010年初~2023年1月的人民幣匯率走勢。從月均人民幣匯率中間價看,其間起伏變化較大:2010年1月~2015年7月,人民幣匯率總體呈現(xiàn)單邊升值走勢,其中2012和2014年均出現(xiàn)過階段性的雙向波動;2015年8月~2016年12月,人民幣匯率面臨持續(xù)調(diào)整的壓力;2017年1月~2018年4月,人民幣匯率止跌回升;2018年5月~2020年5月,人民幣匯率呈現(xiàn)震蕩下跌走勢,其中2018年1月~2019年3月和2019年10月~2020年1月短暫回升;2020年6月~2022年3月總體單邊上漲;2022年4月~11月再度回調(diào),2022年12月~2023年1月止跌回升(見圖1)。

有必要指出的是,2017年止跌企穩(wěn)以來,人民幣匯率呈現(xiàn)經(jīng)常性的有漲有跌、雙向波動,其間伴隨著匯率預(yù)期基本穩(wěn)定,人民幣不論漲跌,市場均沒有較強(qiáng)的單邊預(yù)期。因此,2010年以來人民幣匯率波動大體可分為三個階段:第一個階段為2010~2014年人民幣匯率單邊升值時期,第二個階段為2015~2016年人民幣匯率持續(xù)承壓時期,第三個階段為2017年以來人民幣匯率雙向波動時期。

對應(yīng)上述三個階段,以銀行代客收匯結(jié)匯率Ⅰ度量的市場結(jié)匯意愿變動呈現(xiàn)以下特征:

第一,2010~2014年確實(shí)存在春季“結(jié)匯潮”。從各年前2個月銀行代客收匯結(jié)匯率Ⅰ均值在全年11個月份(因?yàn)?、2月份合并計算全年少了1個月,下同)的排名看,2011、2013和2014年均排在首位,2010和2012年排名雖有所下降,但均排在第四位,仍屬靠前。從各年前2個月銀行代客收匯結(jié)匯率Ⅰ均值與上年全年12個月份銀行代客收匯結(jié)匯率Ⅰ均值的比較看,2011、2013和2014年分別較上年高出5.1、6.6、5.5個百分點(diǎn),2012年則較上年低了4.1個百分點(diǎn)(因?yàn)閿?shù)據(jù)的可獲得性,無法對比2010年與2009年的數(shù)據(jù))(見圖2)。這反映了持續(xù)單邊升值壓力和預(yù)期下,有外匯收入的企業(yè)傾向于盡早結(jié)匯。2012年市場結(jié)匯意愿出現(xiàn)反常變化,是因?yàn)?011年底以來遭受歐美主權(quán)債務(wù)危機(jī)沖擊,中國出現(xiàn)資本外流,導(dǎo)致人民幣匯率階段性回撤。2012年5~8月,月均人民幣匯率中間價遭遇“四連跌”,為2005年“7·21”匯改以來首次,盡管累計跌幅僅有0.69%(見圖1)。

第二,2015~2016年不存在春季“結(jié)匯潮”。從各年前2個月銀行代客收匯結(jié)匯率Ⅰ均值在全年11個月份的排名看,2015和2016年分別排在第八和第七位,略顯靠后。從各年前2個月銀行代客收匯結(jié)匯率Ⅰ均值與上年全年12個月份銀行代客收匯結(jié)匯率Ⅰ均值的比較看,2015和2016年分別較上年低了2.8和9.1個百分點(diǎn)(見圖2)。這反映彼時人民幣單邊貶值壓力和預(yù)期下,年初有外匯收入的市場主體結(jié)匯意愿偏弱,盡可能推遲結(jié)匯,以更好享受匯率貶值帶來的好處。

第三,2017年以來春季“結(jié)匯潮”也消失不見。從2017~2022年各年前2個月銀行代客收匯結(jié)匯率Ⅰ均值在全年11個月份中的排名看,2017、2018、2019和2022年分別排名第十一、第九、第十和第九位,明顯靠后,2020和2021年分別排名第七和第八位,也略顯靠后。從2017~2023年各年前2個月銀行代客收匯結(jié)匯率I均值與上年全年12個月份銀行代客收匯結(jié)匯率I均值的比較看,2017和2021年分別較上年高出0.1和0.8個百分點(diǎn),2018、2019、2020、2022和2023年則較上年分別低了0.6、6.4、0.8、4.6和5.4個百分點(diǎn)(2023年前2個月均值僅取2013年1月份數(shù)據(jù),下同)(見圖2)。這表明近年來,年初市場主體結(jié)匯意愿總體偏弱。

包含遠(yuǎn)期履約的銀行代客收匯結(jié)匯率的實(shí)證結(jié)果

在前述同樣的時間線背景下,以銀行代客收匯結(jié)匯率Ⅱ度量的市場結(jié)匯意愿變動呈現(xiàn)以下特征:

第一,2010~2014年確實(shí)有春季“結(jié)匯潮”。從各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值在全年11個月份中的排名看,除了2012年排在第六位,略微靠后外,其他年份均排在首兩位(因數(shù)據(jù)可獲得性原因,2010年前2個月均值僅取2月份數(shù)據(jù))。從各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值與上年全年12個月份銀行代客收匯結(jié)匯率Ⅱ均值的比較看,除2012年較上年低了4.0個百分點(diǎn)外,其他年份分別較上年高出2.0、5.5和2.4個百分點(diǎn)(因數(shù)據(jù)的可獲得性,無法對比2010年與2009年的數(shù)據(jù),同時2010年取2~11月份均值)(見圖2)。

第二,2015~2016年沒有春季“結(jié)匯潮”。從各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值在全年11個月份中的排名看,2015和2016年均排在第七位,略顯靠后。從各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值與上年全年12個月份銀行代客收匯結(jié)匯率Ⅱ均值的比較看,2015和2016年分別較上年低了0.9和5.3個百分點(diǎn)(見圖2)。

第三,2017年以來也是傾向于不存在春季“結(jié)匯潮”。從2017~2022年各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值在全年11個月份中的排名看,2017、2019和2022年分別排名第十一、第十和第十一,明顯靠后,2018、2020和2021年分別排名第八、第七和第七位,也略顯靠后。從2017~2023年各年前2個月銀行代客收匯結(jié)匯率Ⅱ均值與上年全年12個月份銀行代客收匯結(jié)匯率Ⅰ均值的比較看,除2017年較上年高出0.5個百分點(diǎn)外,2018~2023年較上年分別低了0.3、6.3、1.8、1.7、4.8和2.6個百分點(diǎn)(見圖2)。可見,不論年初人民幣匯率漲跌,市場主體的結(jié)匯意愿總體是趨于下降的。

今年1月份的外匯收支數(shù)據(jù)再次證偽了春季“結(jié)匯潮”

如前所述,春季“結(jié)匯潮”是八九年前的“老皇歷”,是人民幣單邊升值行情下的歷史現(xiàn)象。近年來,隨著人民幣匯率市場化程度提高,有漲有跌、雙向波動的彈性增加,匯率杠桿調(diào)節(jié)作用正常發(fā)揮,市場主體外匯交易行為更趨理性,這種季節(jié)性規(guī)律已經(jīng)逐漸淡化。

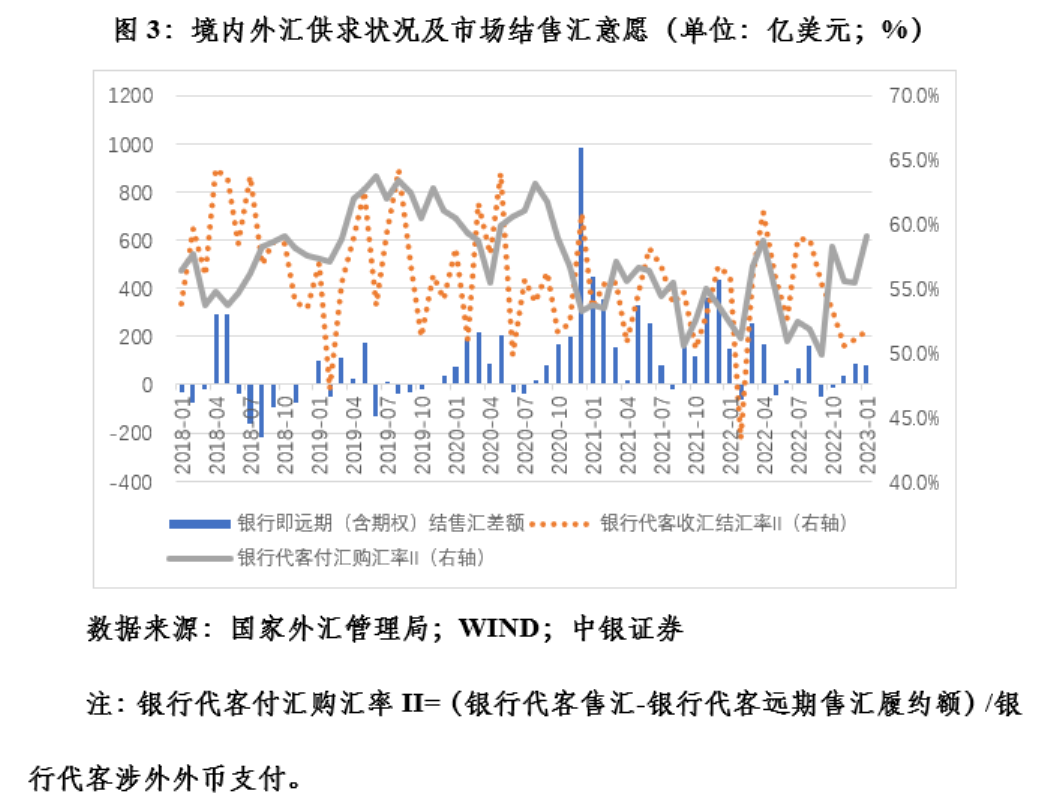

今年1月份匯市運(yùn)行狀況再次印證了上述判斷。當(dāng)月,人民幣匯率延續(xù)了去年底以來的反彈走勢,月均匯率中間價實(shí)現(xiàn)“二連漲”,累計上漲5.37%(見圖2)。同期,境內(nèi)銀行間外匯市場即期詢價日均外匯成交量環(huán)比增長57%。但是,當(dāng)月銀行代客收匯結(jié)匯率Ⅱ環(huán)比僅上升0.8個百分點(diǎn),付匯購匯率Ⅱ環(huán)比上升3.6個百分點(diǎn),市場購匯動機(jī)較結(jié)匯意愿增強(qiáng)更多。結(jié)果,同期銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差80億美元,環(huán)比減少6億美元(見圖3)。

前述變化顯示,市場主體正乘著去年底以來人民幣匯率止跌回升增加購匯,而不是忙著結(jié)匯。同時,也表明市場主體匯率預(yù)期基本穩(wěn)定,堅持“逢高結(jié)匯、逢低購匯”的“低(升值)買高(貶值)賣”。因?yàn)樵陔p向波動的行情下,年初不論人民幣漲跌,年內(nèi)都有可能會出現(xiàn)反向調(diào)整,市場主體沒必要急于采取結(jié)匯操作。其實(shí),2018年初的急漲行情下也發(fā)生過類似情況(見圖1和圖3)。

這個案例告訴我們,分析外匯市場變化,固然要參考?xì)v史經(jīng)驗(yàn),但也要堅持與時俱進(jìn),避免刻舟求劍。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱