季曉莉2023-03-08 11:57

![]()

季曉莉/文 在的企業(yè)越來越重視社會責(zé)任,所以對公益慈善事業(yè)捐贈也是大多數(shù)企業(yè)都會做的事情。但是在實物捐贈過程中,經(jīng)常會發(fā)生一些運費、裝卸費等雜費,這些費用是需要一并取得捐贈票據(jù)作為公益捐贈支出限額扣除,還是可以直接從提供運輸裝卸服務(wù)的企業(yè)取得發(fā)票直接扣除呢?

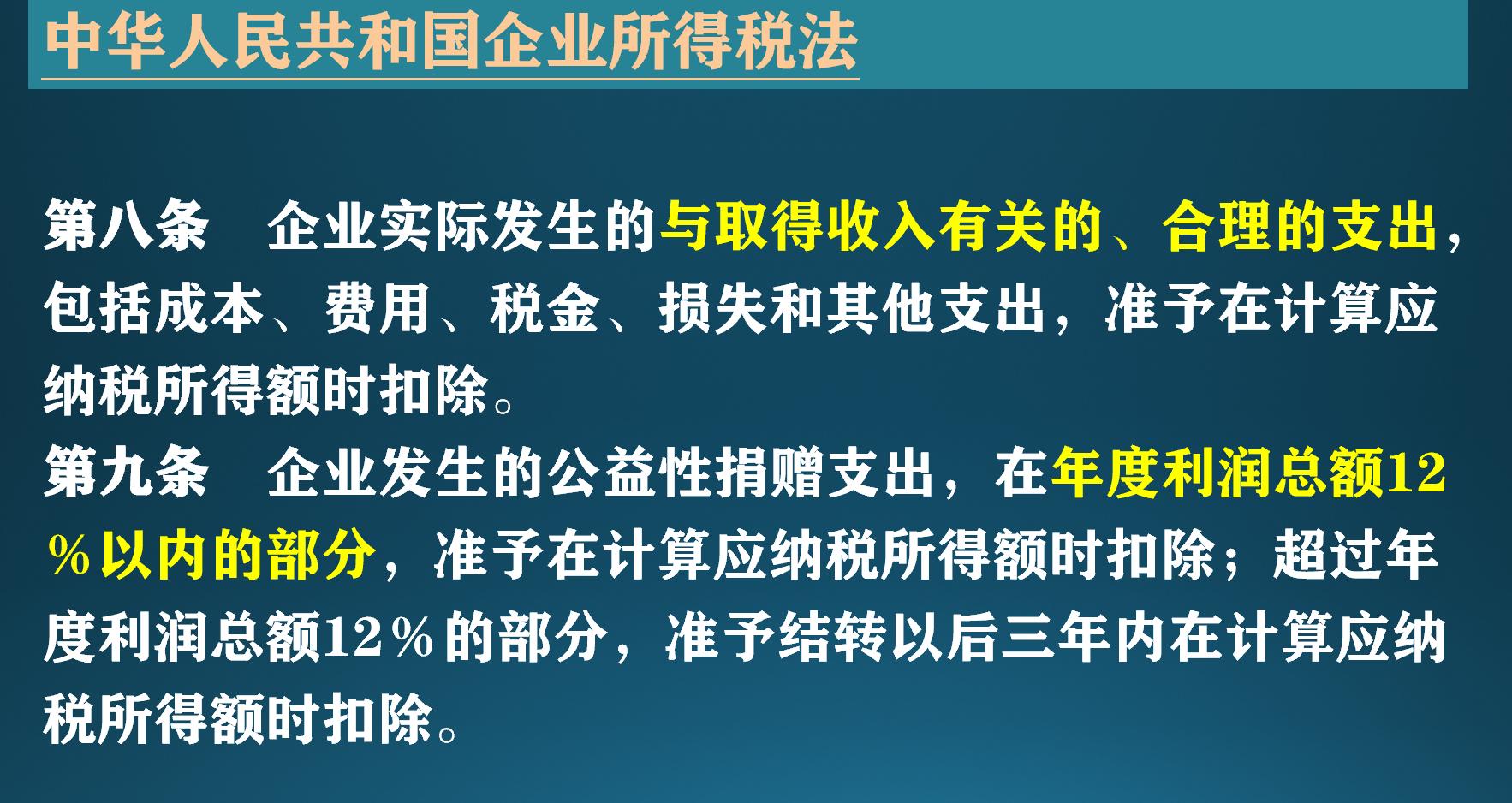

一、企業(yè)所得稅法中關(guān)于企業(yè)支出稅前扣除的規(guī)定

根據(jù)企業(yè)所得稅法第八條和第九條的規(guī)定,公益捐贈支出是限額扣除的。

是否捐贈和企業(yè)取得收入一般都是無關(guān)的,所以對和捐贈物資直接相關(guān)的費用,如果無法取得捐贈票據(jù),其是否可以在企業(yè)所得稅前扣除曾經(jīng)有過歧義。

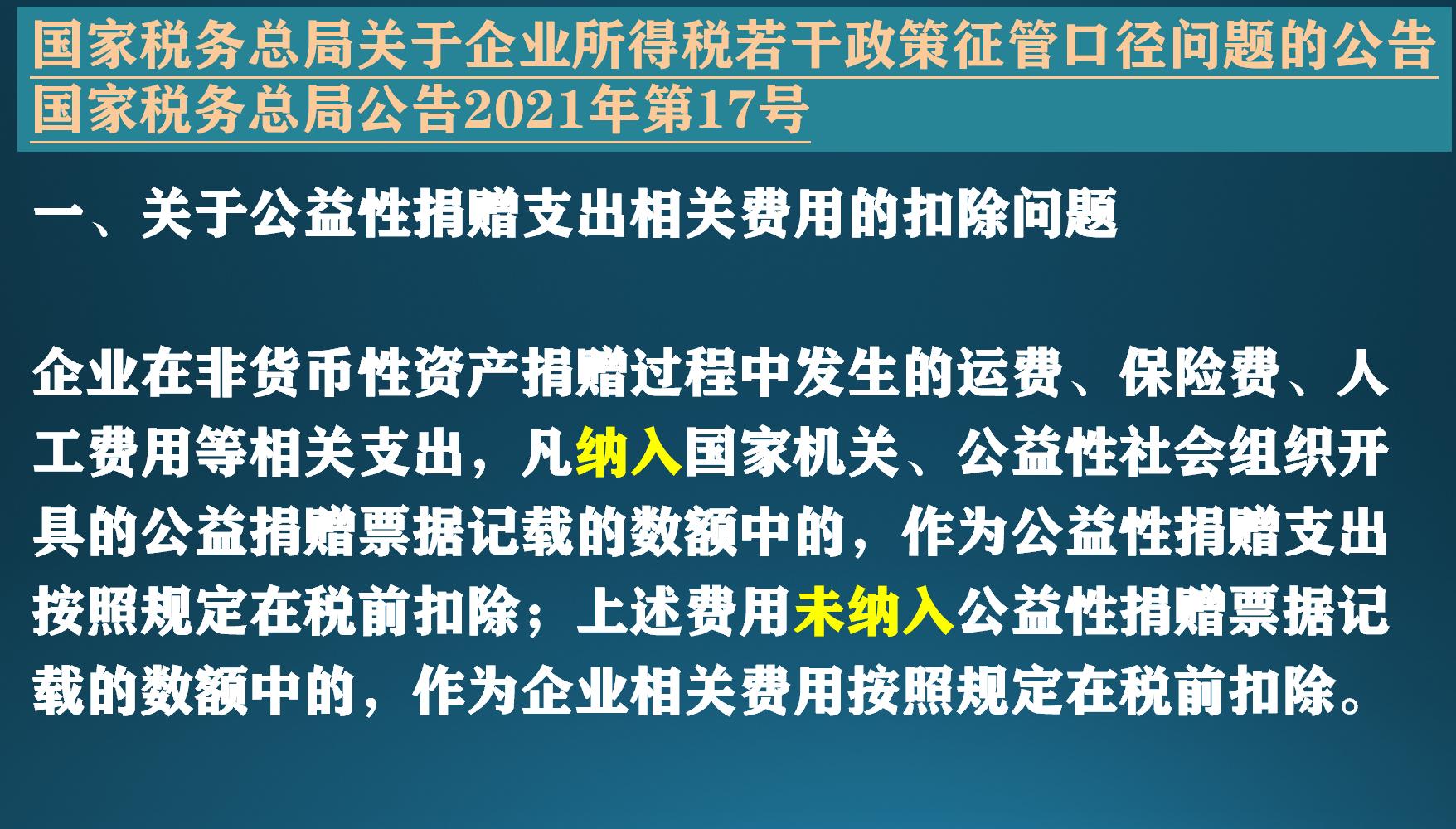

二、國家稅務(wù)總局公告2021年第17號關(guān)于物資捐贈相關(guān)費用扣除的規(guī)定

國家稅務(wù)總局公告2021年第17號的規(guī)定解決了和企業(yè)取得收入無關(guān)的物資捐贈過程中發(fā)生的運雜費是否可以直接稅前扣除的問題,文件明確為捐贈物資發(fā)生的運輸裝卸費如果”未納入公益性捐贈票據(jù)記載的數(shù)額中的,作為企業(yè)相關(guān)費用按照規(guī)定在稅前扣除“。

三、企業(yè)在捐贈過程中該如何處理物資捐贈過程中發(fā)生的費用

企業(yè)雖然是做公益,但不該花的錢還是不能花,省出來再捐贈也是好的。當然達成捐贈任務(wù)也是非常重要的。

如果企業(yè)的捐贈限額不會超標,和捐贈相關(guān)的支出都能開出捐贈票據(jù)肯定是符合實際情況和企業(yè)利益的。

但如果企業(yè)當年的捐贈限額已經(jīng)要超標,超標的捐贈支出不能稅前扣除就不能抵稅。那么企業(yè)在非貨幣性資產(chǎn)捐贈過程中發(fā)生的運費、保險費、人工費用等相關(guān)支出就不如直接列支在企業(yè)費用中,以便當年可以稅前扣除了。

從捐贈可以幫企業(yè)樹立良好的社會形象的角度,捐贈也是可以增加收入的。就像鴻星爾克捐贈帶來的收入飆升,比做廣告效果要好得多。期待能有更多的企業(yè)可以通過公益捐贈為企業(yè)帶來更好的收益,就會形成良性循環(huán),更好地促進公益事業(yè)的發(fā)展。

分享

分享

京公網(wǎng)安備 11010802028547號