汽車(chē)新供應(yīng)鏈研究院2023-05-07 08:40

![]()

文/新供應(yīng)鏈值得信賴(lài)企業(yè)研究課題組

浙江亞太機(jī)電股份有限公司成立于2000年,并分別于2000年、2008年成為國(guó)內(nèi)首家成功研發(fā)出汽車(chē)防抱死制動(dòng)系統(tǒng)及集成卡鉗式EPB的企業(yè),2009年8月28日在深圳證券交易所上市。自2016年以來(lái),公司先后與中國(guó)汽車(chē)技術(shù)研究中心成立ADAS標(biāo)準(zhǔn)合作研究與驗(yàn)證基地,研發(fā)成功自適應(yīng)巡航、緊急制動(dòng)、防碰撞預(yù)警、車(chē)道偏離預(yù)警等功能配件,并成功投運(yùn)國(guó)內(nèi)第一條輪轂電機(jī)自動(dòng)化生產(chǎn)線(xiàn),憑借強(qiáng)大技術(shù)優(yōu)勢(shì)獲頒國(guó)家重點(diǎn)高新技術(shù)企業(yè)、國(guó)家技術(shù)創(chuàng)新示范企業(yè)、中國(guó)汽車(chē)零部件制動(dòng)器行業(yè)龍頭企業(yè)等多項(xiàng)榮譽(yù)。

在生產(chǎn)研發(fā)上,公司以成功開(kāi)發(fā)并產(chǎn)業(yè)化的汽車(chē)防抱死制動(dòng)系統(tǒng)ABS為基礎(chǔ),逐步實(shí)現(xiàn)各類(lèi)汽車(chē)底盤(pán)電子制動(dòng)系統(tǒng)產(chǎn)品的研發(fā)生產(chǎn),諸如EPB(電子駐車(chē)制動(dòng)系統(tǒng))、ESC(汽車(chē)電子操縱穩(wěn)定系統(tǒng))、IBS(TWOBOX,解耦式電子助力制動(dòng)系統(tǒng))、EBB(TWOBOX,非解耦式電子助力制動(dòng)系統(tǒng))、IBS(ONEBOX,智能制動(dòng)系統(tǒng))等,具備了與國(guó)際大型汽車(chē)零部件集團(tuán)同臺(tái)競(jìng)技的能力。同時(shí),為了適應(yīng)智能汽車(chē)及新能源汽車(chē)的發(fā)展,公司布局汽車(chē)智能網(wǎng)聯(lián)產(chǎn)業(yè)和新能源產(chǎn)業(yè),打造智能汽車(chē)“環(huán)境感知+主動(dòng)安全控制+移動(dòng)互聯(lián)”的無(wú)人駕駛產(chǎn)業(yè)鏈,實(shí)現(xiàn)了77GHz毫米波雷達(dá)及視覺(jué)系統(tǒng)(含控制器)的產(chǎn)業(yè)化。發(fā)展至今,公司的產(chǎn)品銷(xiāo)售網(wǎng)絡(luò)覆蓋了國(guó)內(nèi)各大知名的整車(chē)企業(yè)和國(guó)際著名的汽車(chē)跨國(guó)公司,并自營(yíng)出口南北美、歐洲、中東、東南亞等國(guó)家和地區(qū),現(xiàn)已進(jìn)入了大眾、通用、本田、日產(chǎn)、Stellantis等全球采購(gòu)平臺(tái)。

一、發(fā)展環(huán)境分析

1.正逢汽車(chē)市場(chǎng)由機(jī)械向電動(dòng)化、智能化方向轉(zhuǎn)型的大趨勢(shì)

近五年,中國(guó)汽車(chē)產(chǎn)業(yè)正闊步進(jìn)入高質(zhì)量發(fā)展新階段。依托于整車(chē)產(chǎn)業(yè)的健康發(fā)展,汽車(chē)零部件產(chǎn)業(yè)同樣實(shí)現(xiàn)了穩(wěn)步健康發(fā)展,產(chǎn)值及利潤(rùn)水平均已連續(xù)多年高于整車(chē)產(chǎn)業(yè)。隨著我國(guó)經(jīng)濟(jì)發(fā)展、國(guó)民收入增加、消費(fèi)能力的提升,我國(guó)汽車(chē)工業(yè)以及汽車(chē)零部件行業(yè)仍具備較大的發(fā)展空間,而全球汽車(chē)產(chǎn)業(yè)電動(dòng)化、智能化、網(wǎng)聯(lián)化等變革趨勢(shì)的顯現(xiàn)使得汽車(chē)行業(yè)也正進(jìn)入產(chǎn)品及產(chǎn)業(yè)形態(tài)的轉(zhuǎn)型升級(jí)階段。根據(jù)普華永道發(fā)布的《2030年汽車(chē)趨勢(shì)格局報(bào)告》,未來(lái)十幾年,五大方向轉(zhuǎn)型將成為主導(dǎo)汽車(chē)市場(chǎng)的發(fā)展趨勢(shì),這五大方向分別為:電動(dòng)化、自動(dòng)化、共享化、互聯(lián)式及逐年更新。我國(guó)《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》也提出要堅(jiān)持電動(dòng)化、網(wǎng)聯(lián)化、智能化發(fā)展方向,突破關(guān)鍵核心技術(shù),提升產(chǎn)業(yè)基礎(chǔ)能力,構(gòu)建新型產(chǎn)業(yè)生態(tài),完善基礎(chǔ)設(shè)施體系,優(yōu)化產(chǎn)業(yè)發(fā)展環(huán)境,推動(dòng)我國(guó)新能源汽車(chē)產(chǎn)業(yè)高質(zhì)量可持續(xù)發(fā)展。

對(duì)于汽車(chē)零部件企業(yè)而言,作為處于新能源汽車(chē)供應(yīng)鏈上游的產(chǎn)業(yè),在智能駕駛、新能源汽車(chē)等業(yè)務(wù)領(lǐng)域具有更多的發(fā)展機(jī)會(huì)。在“低碳化、智能化、信息化”的整體趨勢(shì)下,全球汽車(chē)零部件產(chǎn)業(yè)正積極向汽車(chē)智能網(wǎng)聯(lián)產(chǎn)業(yè)和新能源汽車(chē)產(chǎn)業(yè)進(jìn)行未來(lái)戰(zhàn)略布局。《汽車(chē)產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》指出,我國(guó)要培育具有國(guó)際競(jìng)爭(zhēng)力的零部件供應(yīng)商,形成從零部件到整車(chē)的完整產(chǎn)業(yè)體系,到2025年,形成若干家進(jìn)入全球前十的汽車(chē)零部件企業(yè)集團(tuán)。未來(lái)在政策支持下,我國(guó)汽車(chē)零部件企業(yè)將逐步提高技術(shù)水平與創(chuàng)新能力,掌握關(guān)鍵零部件核心技術(shù);在自主品牌整車(chē)企業(yè)的發(fā)展帶動(dòng)下,國(guó)內(nèi)零部件企業(yè)將逐步擴(kuò)大市場(chǎng)份額,逐漸削弱外資企業(yè)在電子化零部件領(lǐng)域的主體地位,外資或合資品牌占比將有所下降。于此同時(shí),外資或合資品牌占比的下降及國(guó)內(nèi)同行企業(yè)的崛起將給予亞太股份發(fā)展的機(jī)會(huì)及動(dòng)力。以ESC市場(chǎng)為例,目前國(guó)內(nèi)EPB市場(chǎng)份額最高的企業(yè)雖然仍為德國(guó)大陸集團(tuán)(28%)及美國(guó)天合集團(tuán)(27%)。但國(guó)內(nèi)企業(yè)浙江力邦合信及亞太股份同樣都占據(jù)了2%的市場(chǎng)份額,近年亞太股份還與上汽通用、吉利汽車(chē)等車(chē)企確定了供應(yīng)關(guān)系,未來(lái)亞太股份等國(guó)內(nèi)企業(yè)覆蓋的市場(chǎng)份額有望繼續(xù)擴(kuò)大。

2.形成了基于整套汽車(chē)制動(dòng)系統(tǒng)的核心競(jìng)爭(zhēng)力

浙江亞太機(jī)電股份有限公司是國(guó)內(nèi)汽車(chē)零部件制動(dòng)器行業(yè)龍頭企業(yè),是國(guó)內(nèi)率先自主研發(fā)生產(chǎn)汽車(chē)ABS的大型專(zhuān)業(yè)化一級(jí)汽車(chē)零部件供應(yīng)商,公司汽車(chē)電子制動(dòng)業(yè)務(wù)布局在國(guó)內(nèi)處于領(lǐng)先地位,產(chǎn)品線(xiàn)豐富。公司積極迎接行業(yè)電動(dòng)智能化轉(zhuǎn)型,將基礎(chǔ)制動(dòng)器升級(jí)至汽車(chē)電子控制系統(tǒng),產(chǎn)品矩陣驅(qū)動(dòng)到生態(tài)戰(zhàn)略布局,是國(guó)內(nèi)第一家擁有ADAS自主研發(fā)技術(shù)的企業(yè)。公司把握汽車(chē)行業(yè)智能化、電驅(qū)化發(fā)展勢(shì)頭,根據(jù)市場(chǎng)需求,逐步開(kāi)發(fā)ABS、EPB、IEHB和ibooster等產(chǎn)品,品類(lèi)齊整;在智能駕駛的感知層面,公司目前擁有攝像頭、毫米波雷達(dá)等傳感器產(chǎn)品,逐步推動(dòng)77GHz毫米波雷達(dá)等創(chuàng)新技術(shù)的開(kāi)發(fā)和推廣,以實(shí)現(xiàn)智能駕駛向更高級(jí)別的自動(dòng)駕駛進(jìn)化,提高駕駛員及乘員的乘車(chē)體驗(yàn),確保行車(chē)安全。公司ADAS系統(tǒng)2020年在國(guó)內(nèi)率先量產(chǎn),公司也是國(guó)內(nèi)第一家擁有ADAS自主技術(shù)的企業(yè),可以提供給客戶(hù)一整套ADAS系統(tǒng)產(chǎn)品。

——企業(yè)家的引領(lǐng)作用。亞太機(jī)電作為成立二十余年的汽車(chē)零部件制造企業(yè),得益于領(lǐng)導(dǎo)者對(duì)人才培養(yǎng)的重視和不斷創(chuàng)新升級(jí)、勇攀高峰的精神,在挑戰(zhàn)與機(jī)遇并存的發(fā)展之路上克服了重重艱難險(xiǎn)阻,成功讓企業(yè)站上了汽車(chē)電子領(lǐng)域的高峰。在人才培養(yǎng)方面,亞太機(jī)電的前身為一家鄉(xiāng)鎮(zhèn)企業(yè),團(tuán)隊(duì)中成員的最高學(xué)歷是高中,對(duì)技術(shù)研發(fā)帶來(lái)極大掣肘。因此時(shí)任董事長(zhǎng)黃偉中啟動(dòng)了“培優(yōu)計(jì)劃”,定期挑選優(yōu)秀應(yīng)屆高中生到大學(xué)委培。這批學(xué)成歸來(lái)的學(xué)子推動(dòng)了基礎(chǔ)制動(dòng)系統(tǒng)技術(shù)水平突破新階段,并逐漸成為了亞太集團(tuán)的中流砥柱。在技術(shù)研發(fā)方面,為了從機(jī)械制造向電子領(lǐng)域轉(zhuǎn)型,亞太股份堅(jiān)持自主研發(fā)生產(chǎn)設(shè)備,從零做起。最初的亞太股份在技術(shù)上一片空白,中國(guó)ABS市場(chǎng)被西方發(fā)達(dá)國(guó)家壟斷,公司起初也走了不少?gòu)澛罚r了不少錢(qián),但董事長(zhǎng)黃偉中沒(méi)有放棄,主動(dòng)尋求與科研院所合作,終于通過(guò)產(chǎn)學(xué)研用相結(jié)合的模式成功自主研發(fā)出ABS系統(tǒng),在2005年奪得了擁有中國(guó)汽車(chē)界“諾貝爾獎(jiǎng)”之稱(chēng)的中國(guó)汽車(chē)工業(yè)科技進(jìn)步一等獎(jiǎng),2022年還獲頒機(jī)械工業(yè)質(zhì)量獎(jiǎng),使企業(yè)在市場(chǎng)上具備了核心競(jìng)爭(zhēng)力。

——擁有國(guó)家級(jí)研發(fā)平臺(tái)。公司擁有制動(dòng)器行業(yè)國(guó)家級(jí)企業(yè)技術(shù)中心、國(guó)家實(shí)驗(yàn)室、院士工作站和博士后科研工作站等技術(shù)研發(fā)平臺(tái),其自主研發(fā)的“汽車(chē)智能主被動(dòng)安全一體化設(shè)計(jì)關(guān)鍵技術(shù)及產(chǎn)業(yè)化”項(xiàng)目等榮獲中國(guó)汽車(chē)工業(yè)科技進(jìn)步獎(jiǎng)一等獎(jiǎng)。公司成立至今,參與起草了多項(xiàng)汽車(chē)制動(dòng)系統(tǒng)行業(yè)標(biāo)準(zhǔn),如《電動(dòng)汽車(chē)再生制動(dòng)系統(tǒng)制動(dòng)效能恒定性試驗(yàn)方法》《能量回饋式汽車(chē)液壓防抱死制動(dòng)系統(tǒng)性能要求及臺(tái)架試驗(yàn)方法》及《電子駐車(chē)控制器總成性能要求及臺(tái)架試驗(yàn)》等等。公司具有較強(qiáng)的自主研發(fā)、技術(shù)創(chuàng)新能力,擁有電動(dòng)汽車(chē)能量回饋制動(dòng)與ABS集成技術(shù)、探測(cè)踏板位置功能的離合器技術(shù)、集成式汽車(chē)制動(dòng)系統(tǒng)技術(shù)等。近年來(lái),公司在傳統(tǒng)產(chǎn)品升級(jí)換代的基礎(chǔ)上,逐漸向汽車(chē)電子產(chǎn)品領(lǐng)域發(fā)展。公司在汽車(chē)電子駐車(chē)制動(dòng)系統(tǒng)(EPB)、汽車(chē)電子操縱穩(wěn)定系統(tǒng)(ESC)、線(xiàn)控制動(dòng)系統(tǒng)、新能源汽車(chē)制動(dòng)能量回饋系統(tǒng)等汽車(chē)電子產(chǎn)品領(lǐng)域也取得了較大突破。

——具有規(guī)模化、專(zhuān)業(yè)化生產(chǎn)優(yōu)勢(shì)。公司是國(guó)內(nèi)少數(shù)專(zhuān)業(yè)研發(fā)生產(chǎn)整套汽車(chē)制動(dòng)系統(tǒng)的一級(jí)零部件供應(yīng)商,是我國(guó)汽車(chē)制動(dòng)系統(tǒng)行業(yè)的龍頭企業(yè),擁有完整的汽車(chē)制動(dòng)系統(tǒng)主導(dǎo)產(chǎn)品鏈,形成了以乘用車(chē)制動(dòng)系統(tǒng)為主,商用車(chē)制動(dòng)系統(tǒng)和其他汽車(chē)制動(dòng)系統(tǒng)并重的產(chǎn)品格局,可以為轎車(chē)、輕微型汽車(chē)、中重型載貨車(chē)、大中型客車(chē)等提供系統(tǒng)化和模塊化配套。后續(xù),公司以汽車(chē)主動(dòng)安全技術(shù)為基礎(chǔ),布局汽車(chē)智能網(wǎng)聯(lián)產(chǎn)業(yè)和新能源汽車(chē)產(chǎn)業(yè),打造智能汽車(chē)“環(huán)境感知+主動(dòng)安全控制+移動(dòng)互聯(lián)”的無(wú)人駕駛產(chǎn)業(yè)鏈,實(shí)現(xiàn)智能駕駛技術(shù)和輪轂電機(jī)國(guó)內(nèi)率先產(chǎn)業(yè)化。

——具有工藝與裝備優(yōu)勢(shì)。公司擁有國(guó)內(nèi)行業(yè)領(lǐng)先水平的設(shè)備和工藝。在鑄造工藝上,公司引進(jìn)了日本和美國(guó)的生產(chǎn)線(xiàn)設(shè)備,輔以國(guó)內(nèi)先進(jìn)的自動(dòng)加料及清洗系統(tǒng),其生產(chǎn)效率、鑄件精度和鑄件出品率高,勞動(dòng)強(qiáng)度低,環(huán)境整潔。制動(dòng)鉗與制動(dòng)盤(pán)加工工藝采用日本數(shù)控加工系統(tǒng),將桁架機(jī)器人和多臺(tái)威亞機(jī)床、EMAG機(jī)床交互,真正做到了少人化,減少用工人員,方便員工管理。通過(guò)機(jī)器人與加工機(jī)床,檢測(cè)設(shè)備之間的通訊,公司實(shí)現(xiàn)了零件加工數(shù)字化、信息化,從而可靠地保證了產(chǎn)品質(zhì)量,極大提高了勞動(dòng)生產(chǎn)率。

——具有較好的品牌質(zhì)量?jī)?yōu)勢(shì)。公司具有完備的質(zhì)量保證體系和可靠的質(zhì)量保證能力,擁有國(guó)內(nèi)行業(yè)領(lǐng)先水平的生產(chǎn)裝備及工藝,試驗(yàn)檢測(cè)設(shè)備齊全。公司檢測(cè)中心通過(guò)了ISO/IEC17025認(rèn)證,為國(guó)家級(jí)實(shí)驗(yàn)室,能承擔(dān)包括ABS、EPB、ESC、IBS在內(nèi)的整套汽車(chē)制動(dòng)系統(tǒng)從開(kāi)發(fā)到生產(chǎn)全過(guò)程的精密測(cè)量和綜合性能測(cè)試。1999年以來(lái),公司的汽車(chē)制動(dòng)系統(tǒng)連續(xù)通過(guò)中國(guó)汽車(chē)產(chǎn)品認(rèn)證中心的質(zhì)量認(rèn)證和每年的國(guó)家級(jí)產(chǎn)品監(jiān)督檢查測(cè)試,從未出現(xiàn)過(guò)重大質(zhì)量責(zé)任事故。從2000年到2004年,公司先后通過(guò)了QS9000、VDA6.1、ISO/TS16949質(zhì)量體系認(rèn)證注冊(cè),18年通過(guò)了IATF16949質(zhì)量體系的認(rèn)證。汽車(chē)制動(dòng)系統(tǒng)通過(guò)了中國(guó)汽車(chē)產(chǎn)品認(rèn)證中心的產(chǎn)品認(rèn)證,公司的質(zhì)保實(shí)驗(yàn)室為上海通用、一汽-大眾認(rèn)可的實(shí)驗(yàn)室,公司通過(guò)了通用中國(guó)BIQS、東風(fēng)神龍公司的QSB以及QSB+的認(rèn)證,同時(shí)在2020年分別獲得了一汽大眾、上汽大眾的“A級(jí)供應(yīng)商”等榮譽(yù)稱(chēng)號(hào)。

3.可能面臨的風(fēng)險(xiǎn)

——經(jīng)濟(jì)周期波動(dòng)的風(fēng)險(xiǎn)。汽車(chē)產(chǎn)業(yè)與宏觀經(jīng)濟(jì)發(fā)展密切相關(guān)。公司的業(yè)務(wù)收入受汽車(chē)產(chǎn)銷(xiāo)量的影響較大,而汽車(chē)產(chǎn)銷(xiāo)量的高低又受經(jīng)濟(jì)周期波動(dòng)的影響較大,如果經(jīng)濟(jì)環(huán)境出現(xiàn)波動(dòng),汽車(chē)銷(xiāo)量下滑,將造成公司訂單減少、存貨積壓、貨款收回困難等狀況。2021年末,公司存貨金額為6.48億元,較2021年初增加了8.72%;2021年末,公司應(yīng)收賬款金額為6.06億元,較2021年初增加了5.39%,說(shuō)明公司存貨增加,應(yīng)收賬款增多,存在受經(jīng)濟(jì)周期波動(dòng)影響的風(fēng)險(xiǎn)。

——國(guó)家政策調(diào)整的風(fēng)險(xiǎn)。隨著國(guó)內(nèi)汽車(chē)保有量的增加,交通、能源、環(huán)保等問(wèn)題日益突出。一方面,部分城市陸續(xù)實(shí)施了汽車(chē)“限購(gòu)”、“限牌”、“尾號(hào)限行”等限制措施,若限購(gòu)限行城市數(shù)量進(jìn)一步增多,將會(huì)對(duì)汽車(chē)行業(yè)的快速發(fā)展產(chǎn)生一定抑制作用;另一方面,新能源汽車(chē)雙積分辦法等政策的實(shí)施將對(duì)傳統(tǒng)車(chē)企經(jīng)營(yíng)帶來(lái)挑戰(zhàn),進(jìn)而對(duì)汽車(chē)零部件的市場(chǎng)需求帶來(lái)不確定性。因此公司存在受?chē)?guó)家政策調(diào)整的風(fēng)險(xiǎn)。

——產(chǎn)品價(jià)格下降的風(fēng)險(xiǎn)。公司近三年的主營(yíng)業(yè)務(wù)收入中,國(guó)內(nèi)配套市場(chǎng)均保持90%以上的比例,出口及售后市場(chǎng)所占比例較小,公司產(chǎn)品價(jià)格主要受?chē)?guó)內(nèi)市場(chǎng)的影響。由于國(guó)內(nèi)汽車(chē)市場(chǎng)競(jìng)爭(zhēng)激烈,整車(chē)銷(xiāo)售價(jià)格呈下降趨勢(shì),整車(chē)企業(yè)將產(chǎn)品降價(jià)壓力部分轉(zhuǎn)嫁給零部件制造企業(yè)直接導(dǎo)致了汽車(chē)零部件價(jià)格下降,因此公司存在產(chǎn)品銷(xiāo)售價(jià)格下降的風(fēng)險(xiǎn)。

——毛利率下降的風(fēng)險(xiǎn)。公司產(chǎn)品的主要原材料為鋼板、生鐵、鋁材,產(chǎn)品的毛利率受原材料價(jià)格的影響較大。如果主要原材料價(jià)格未來(lái)持續(xù)大幅波動(dòng)并且勞動(dòng)力成本不斷上升,將直接影響公司產(chǎn)品生產(chǎn)成本,因此公司存在毛利率下降的風(fēng)險(xiǎn)。

4.自身存在的不足

——成本管控能力欠佳。2019-2021年,亞太股份的毛利率分別為13.17%、12.88%、13.49%,期間費(fèi)用率為14.99%、12.64%、11.69%,期間費(fèi)用占毛利率的比例為113.82%、98.14%、86.66%。由此可看出,期間費(fèi)用占營(yíng)業(yè)收入與營(yíng)業(yè)成本的差的比例較高,說(shuō)明企業(yè)費(fèi)用管控能力較弱。

——品牌價(jià)值有待提升。在品牌優(yōu)勢(shì)值方面,亞太股份品牌優(yōu)勢(shì)值位于“零部件”賽道倒數(shù)第八位,按指數(shù)計(jì)算,2021年公司品牌優(yōu)勢(shì)值為43.60,與同賽道其它企業(yè)之間相差不多。2021年亞太股份的相對(duì)市場(chǎng)位勢(shì)為0.47,同規(guī)模相近的企業(yè)比,寧波雙林、亞普汽車(chē)的相對(duì)市場(chǎng)位勢(shì)分別為0.507、1.13,明顯低于上述兩家企業(yè)。與賽道相對(duì)市場(chǎng)位勢(shì)最高的三家企業(yè)比,濰柴集團(tuán)、立訊精密及華域汽車(chē)評(píng)分分別為29.73、22.80及19.62,亞太股份與上述企業(yè)差距較大,相對(duì)市場(chǎng)位勢(shì)不高。

——高學(xué)歷人才數(shù)量不足。2021年,亞太股份2021年碩士研究生人數(shù)為26人,從整個(gè)賽道來(lái)看,亞太股份的碩士研究生人數(shù)排名第19,處于中下游位置,同賽道同規(guī)模企業(yè)天汽模的碩士研究生人數(shù)高達(dá)238人,說(shuō)明亞太股份人才體系仍有待完善。2020年-2021年,亞太股份研發(fā)人員中研究生及以上人數(shù)分別為35人和29人,呈減少態(tài)勢(shì)。與賽道龍頭企業(yè)比較,2020-2021年濰柴集團(tuán)企業(yè)研發(fā)人員中碩士研究生及以上的人數(shù)分別為2656人、3086人,呈增加態(tài)勢(shì),說(shuō)明亞太股份高層次人才不夠穩(wěn)定。

二、“值得信賴(lài)”維度評(píng)價(jià)

1.企業(yè)規(guī)模總體呈擴(kuò)大趨勢(shì)

——總資產(chǎn)規(guī)模回升。2019-2021年,亞太股份的總資產(chǎn)分別為59.03億元、55.39億元、58.69億元。2020年,新冠肺炎疫情席卷全球,嚴(yán)重沖擊了各國(guó)汽車(chē)市場(chǎng),導(dǎo)致整個(gè)汽車(chē)行業(yè)景氣狀況不佳,因此,亞太股份2020年總資產(chǎn)額較2019年下降了6.17%。但是2021年亞太股份經(jīng)營(yíng)狀態(tài)恢復(fù),總資產(chǎn)規(guī)模回升至58.69億元,較2020年上漲了5.96%,可見(jiàn)亞太股份總資產(chǎn)規(guī)模正在穩(wěn)步回升。

——員工規(guī)模不斷精簡(jiǎn)。2019-2021年,亞太股份的員工總?cè)藬?shù)分別為3009人、2630人、2527人,呈遞減態(tài)勢(shì)。其中2019年-2021年生產(chǎn)人員人數(shù)分別為2150人、1856人、1772人,可見(jiàn)由于近年來(lái)企業(yè)多條生產(chǎn)線(xiàn)的投運(yùn),企業(yè)對(duì)生產(chǎn)人員的需求逐步減少。

——收入規(guī)模回升。2019年-2021年,亞太股份營(yíng)業(yè)收入整體呈增長(zhǎng)趨勢(shì),分別為31.83億元、29.21億元、36.31億元,雖然2020年?duì)I業(yè)收入由于疫情原因降低,但截至2021年,亞太股份營(yíng)業(yè)收入平均增長(zhǎng)率為8.02%,較2019年總體呈上升趨勢(shì)。2019-2021年,基本每股收益分別為-0.13元/股、0.02元/股及0.06元/股。說(shuō)明2020年亞太股份由虧轉(zhuǎn)盈,且2021年凈利潤(rùn)增加。

——企業(yè)價(jià)值持續(xù)增長(zhǎng)。以市值衡量的企業(yè)價(jià)值2019年-2021年的值分別為37.99億元、50.16億元、76.79億元,平均增長(zhǎng)率為42.56%。

2.品牌價(jià)值位居下游

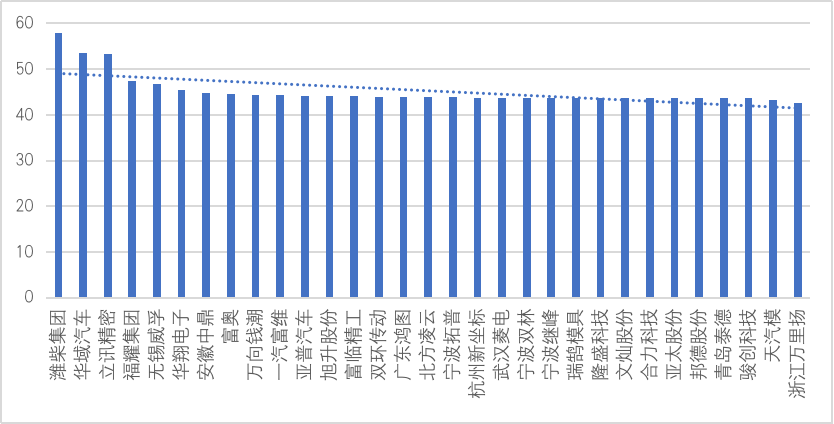

——品牌優(yōu)勢(shì)有待加強(qiáng)。在品牌優(yōu)勢(shì)值方面,亞太股份品牌優(yōu)勢(shì)值位于“零部件”賽道倒數(shù)第八位,按指數(shù)計(jì)算,2021年公司品牌優(yōu)勢(shì)值為43.60,與合力科技的43.63和邦德股份的43.60相差甚小。由圖1可知,除了前三名華域汽車(chē)、立訊精密、濰柴集團(tuán)外,“零部件”賽道其它企業(yè)之間的品牌優(yōu)勢(shì)值相差并不多,均值為45.17。.

圖1 “零部件”賽道企業(yè)品牌優(yōu)勢(shì)值(100分制)

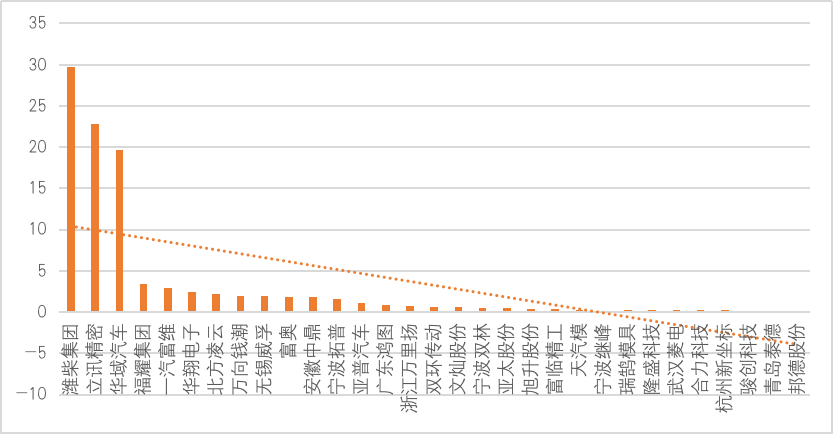

——相對(duì)市場(chǎng)位勢(shì)不佳。2021年亞太股份的相對(duì)市場(chǎng)位勢(shì)為0.47,“零部件”賽道企業(yè)的相對(duì)市場(chǎng)位勢(shì)都不高,近60%企業(yè)相對(duì)市場(chǎng)位勢(shì)在1以下。賽道相對(duì)市場(chǎng)位勢(shì)最高的三家企業(yè)濰柴集團(tuán)、立訊精密及華域汽車(chē)評(píng)分分別為29.73、22.80及19.62,排名第4至第13的企業(yè)評(píng)分皆在3.45至1.13之間,其余企業(yè)評(píng)分皆在1分以下。說(shuō)明“零部件”賽道企業(yè)整體相對(duì)市場(chǎng)位勢(shì)不高,且高位企業(yè)與其它企業(yè)差距較大,評(píng)分在0-1之間的企業(yè)較多。亞太股份的相對(duì)市場(chǎng)位勢(shì)就在0-1之間,處于賽道內(nèi)企業(yè)最密集的位置,相對(duì)市場(chǎng)位勢(shì)不夠凸顯。

圖2 “零部件”賽道企業(yè)相對(duì)市場(chǎng)位勢(shì)(100分制)

3.創(chuàng)新投入和產(chǎn)出表現(xiàn)較好

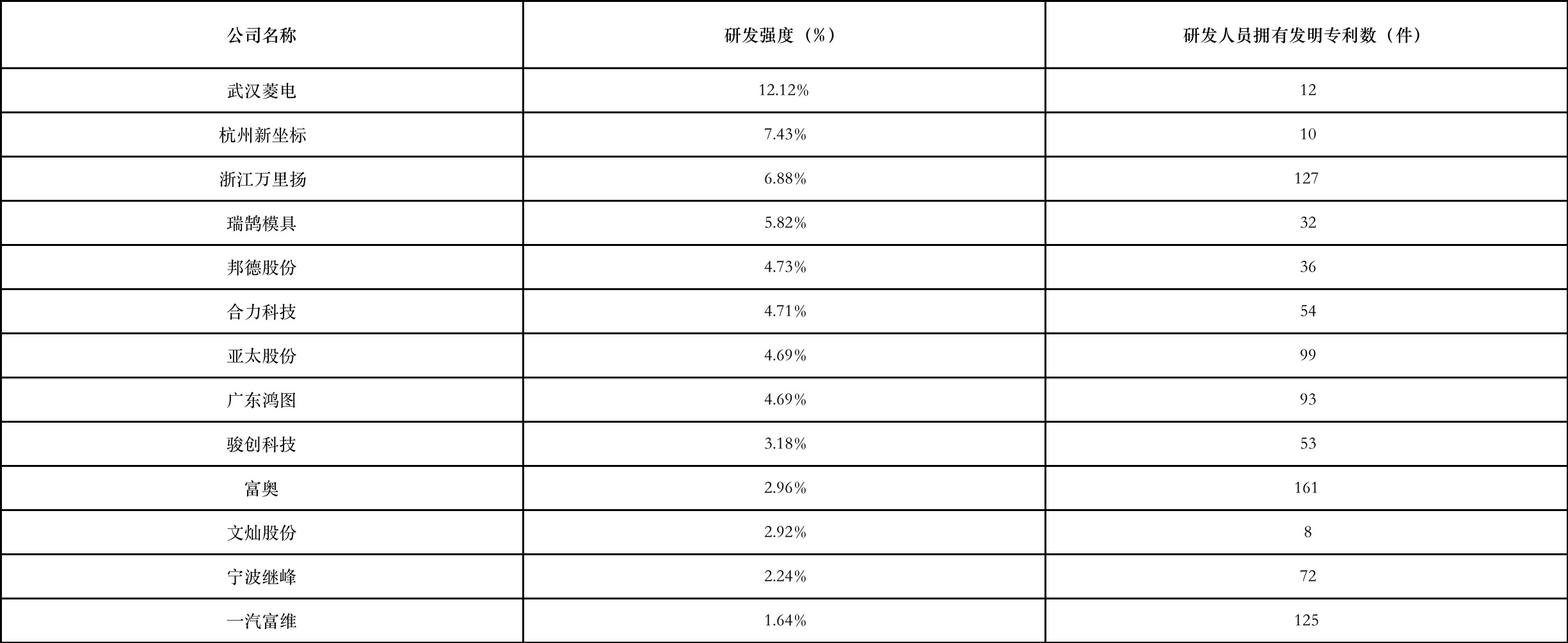

表1列出了“零部件”賽道企業(yè)研發(fā)強(qiáng)度和發(fā)明專(zhuān)利數(shù)。數(shù)據(jù)顯示,2021年亞太股份研發(fā)投入與營(yíng)業(yè)收入的比為4.69%,研發(fā)人員擁有的專(zhuān)利件數(shù)為99件。與員工人數(shù)相近的旭升股份、天汽模和瑞鵠模具相比,亞太股份的研發(fā)強(qiáng)度較強(qiáng),位于上述4家企業(yè)中的第二,持有的專(zhuān)利數(shù)最多。從整個(gè)賽道來(lái)看,亞太股份的研發(fā)強(qiáng)度排名第9,研發(fā)人員擁有的發(fā)明專(zhuān)利數(shù)排名第11,皆處于賽道中上游水平。從研發(fā)投入來(lái)看,2021年亞太股份研發(fā)投入金額為1.70億元,同規(guī)模企業(yè)旭升股份、天汽模的研發(fā)投入分別為1.29億元及0.68億元,亞太股份研發(fā)投入均顯著高于上述企業(yè),可見(jiàn)在研發(fā)投入上有優(yōu)勢(shì)。

表1 “零部件”賽道企業(yè)研發(fā)強(qiáng)度及發(fā)明專(zhuān)利數(shù)(節(jié)選)

4.運(yùn)營(yíng)能力表現(xiàn)

——財(cái)務(wù)能力表現(xiàn)有待提高圖3反應(yīng)了“零部件”賽道31家企業(yè)的償債能力、營(yíng)運(yùn)能力、盈利能力及發(fā)展能力指標(biāo)的相對(duì)水平。首先,亞太股份的償債能力評(píng)分為6.26,位于賽道第9,處于賽道中上游水平;營(yíng)運(yùn)能力評(píng)分為16.26,位于第18名,處于賽道中游水平;盈利能力評(píng)分為61.43,在賽道內(nèi)為倒數(shù)第三;發(fā)展能力評(píng)分為12.05,排名第18,同樣位于“零部件”賽道中游水平。總的來(lái)看,亞太股份財(cái)務(wù)能力整體處于賽道中游水平,但是盈利能力較差,總的財(cái)務(wù)表現(xiàn)有待提高,另需著力解決盈利能力較差的問(wèn)題。

圖3 “零部件”賽道企業(yè)償債能力、營(yíng)運(yùn)能力、盈利能力和發(fā)展能力(100分制)

——公司治理水平有待提高。2021年,公司第一大股東和第二大股東持股比例為7.33,股權(quán)制衡度在同賽道企業(yè)中屬于較高的水平。獨(dú)立董事的比例為0.33,同賽道獨(dú)立董事比例平均值為0.35,亞太股份略低于平均值,公司股東獨(dú)立程度較低,企業(yè)經(jīng)營(yíng)決策機(jī)制有待改進(jìn)。

——人才隊(duì)伍有待加強(qiáng)。2021年,亞太股份研發(fā)人員中2021年碩士研究生及以上人數(shù)為29人,在相近人數(shù)規(guī)模的企業(yè)中旭升股份和瑞鵠模具的研發(fā)人員中碩士研究生及以上人數(shù)分別為10人、5人,說(shuō)明亞太股份的高學(xué)歷研發(fā)人才在相近規(guī)模的企業(yè)中較多。公司依托國(guó)家級(jí)實(shí)驗(yàn)室、院士工作站和博士后科研工作站等技術(shù)研發(fā)平臺(tái),通過(guò)內(nèi)部培養(yǎng)為主、引進(jìn)外部人才為輔的措施,構(gòu)筑了一支具有公司特色的從大專(zhuān)到博士,涵蓋技能操作型、技術(shù)研發(fā)型的金字塔型的人才隊(duì)伍結(jié)構(gòu)。但是在整個(gè)賽道,亞太股份研發(fā)人員中碩士研究生人數(shù)排名第19,處于中下游位置。賽道龍頭濰柴集團(tuán)及華域汽車(chē)的碩士研究生及以上人數(shù)分別為3086人及2267人,亞太股份與龍頭企業(yè)差距很大,說(shuō)明人才體系仍有待完善。

5.積極履行社會(huì)責(zé)任

——重視環(huán)境保護(hù)。公司高度重視環(huán)境保護(hù)工作,積極開(kāi)展節(jié)能減排活動(dòng),把資源節(jié)約型、環(huán)境友好型企業(yè)建設(shè)列為工作的重中之重。公司采用ISO14001環(huán)境管理體系,健全環(huán)境管理的一系列制度,努力實(shí)現(xiàn)企業(yè)與自然的和諧相處;深入開(kāi)展技術(shù)改造,采用GB/T23331能源管理體系,推行結(jié)構(gòu)優(yōu)化升級(jí),研發(fā)節(jié)能減排的新產(chǎn)品和新工藝,促使公司的產(chǎn)品升級(jí)換代,增強(qiáng)企業(yè)市場(chǎng)配套能力。

——積極參與社會(huì)公益事業(yè)。公司注重社會(huì)價(jià)值的創(chuàng)造,自覺(jué)履行社會(huì)責(zé)任,積極投身社會(huì)公益慈善事業(yè),努力創(chuàng)造和諧的公共關(guān)系。公司始終堅(jiān)持合法經(jīng)營(yíng)、依法納稅,促進(jìn)當(dāng)?shù)氐幕窘ㄔO(shè),在力所能及的范圍內(nèi),對(duì)地方教育、文化、科學(xué)、衛(wèi)生、扶貧濟(jì)困等方面給予了必要的支持,促進(jìn)了當(dāng)?shù)氐慕?jīng)濟(jì)建設(shè)和社會(huì)發(fā)展。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)