伍戈2024-02-27 15:27

![]()

核心觀點(diǎn):

1.向陽(yáng)而生。直觀感受而言,商品降價(jià)是購(gòu)買者期待的結(jié)果,有助于市場(chǎng)出清。然而,價(jià)格也是表征經(jīng)濟(jì)景氣程度的信號(hào),其持續(xù)低位反過(guò)來(lái)會(huì)影響居民企業(yè)的預(yù)期。價(jià)格適度正向增長(zhǎng)對(duì)于宏觀經(jīng)濟(jì)穩(wěn)定運(yùn)行至關(guān)重要。

2.價(jià)格持續(xù)為負(fù)的情形下,現(xiàn)金的回報(bào)率凸顯,微觀主體資產(chǎn)端崇尚“現(xiàn)金為王”。與此同時(shí),“動(dòng)物精神”的缺失使得負(fù)債端擴(kuò)張乏力。有時(shí)甚至還會(huì)出現(xiàn)名義債務(wù)不增、但經(jīng)物價(jià)調(diào)整后的實(shí)際債務(wù)負(fù)擔(dān)增加的“異常”現(xiàn)象。

3.史實(shí)表明,僅靠市場(chǎng)的力量來(lái)擺脫價(jià)格負(fù)向循環(huán)并非易事,往往需借助較強(qiáng)的政策等外力。其中,利息成本能否低于實(shí)體投資回報(bào)率顯得尤為關(guān)鍵。唯有如此,才能激發(fā)微觀主體的“動(dòng)物精神”,推動(dòng)其積極投資和消費(fèi)。

4.展望新年,隨著地方及中央經(jīng)濟(jì)增速目標(biāo)陸續(xù)公布,促成其實(shí)現(xiàn)的壓力客觀存在。在地產(chǎn)和外需無(wú)顯著改善的基準(zhǔn)假設(shè)下,上半年似較難擺脫價(jià)格負(fù)增長(zhǎng)。隨著逆周期政策由弱漸強(qiáng),下半年價(jià)格或有望出現(xiàn)階段性轉(zhuǎn)正。

正文:

商品降價(jià)是購(gòu)買者期待的結(jié)果,有助于市場(chǎng)出清。然而,價(jià)格也是表征經(jīng)濟(jì)景氣程度的信號(hào),其持續(xù)低迷反過(guò)來(lái)會(huì)影響居民和企業(yè)的預(yù)期信心。

一、價(jià)格,為何要轉(zhuǎn)正?

價(jià)格持續(xù)為負(fù)的情形下,現(xiàn)金的回報(bào)率凸顯,微觀主體資產(chǎn)端崇尚“現(xiàn)金為王”。儲(chǔ)蓄意愿明顯抬升,存款結(jié)構(gòu)定期化。

圖1. 價(jià)格為負(fù),資產(chǎn)“現(xiàn)金為王”

來(lái)源:WIND,筆者測(cè)算

注:現(xiàn)金回報(bào)率根據(jù)存款利率、理財(cái)收益率測(cè)算;實(shí)體回報(bào)率為上市公司ROIC。數(shù)據(jù)剔除趨勢(shì)項(xiàng)。

價(jià)格陷入低位循環(huán),微觀主體信心往往回落,“動(dòng)物精神”受損。甚至出現(xiàn)名義債務(wù)不增、但實(shí)際債務(wù)負(fù)擔(dān)增加。如此“懲罰”機(jī)制壓制負(fù)債擴(kuò)張,驅(qū)使提前還款。盡管當(dāng)前存量房貸利率處于低位,但較理財(cái)收益率等的利差仍高于歷史中樞,居民提前還款仍較普遍。

圖2. 價(jià)格為負(fù),負(fù)債“被動(dòng)抬升”

來(lái)源:WIND,筆者測(cè)算

二、價(jià)格,何時(shí)轉(zhuǎn)正?

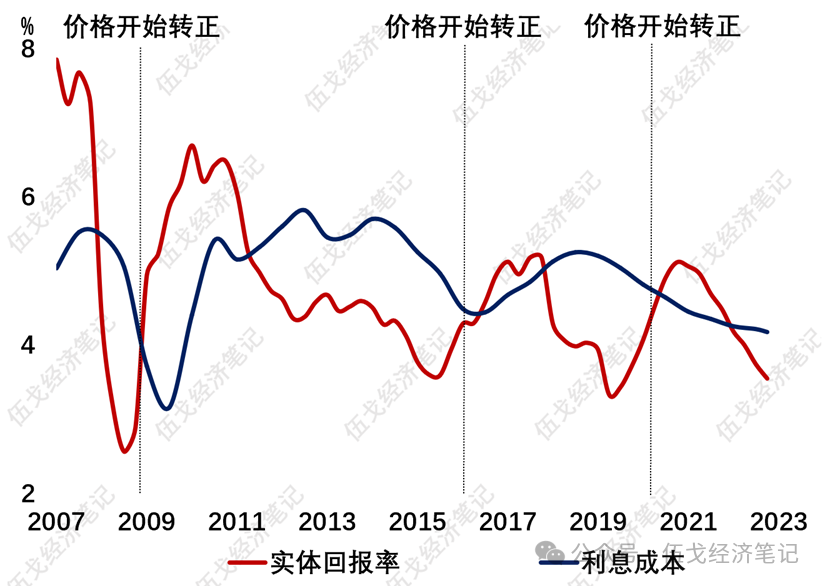

僅靠市場(chǎng)力量來(lái)擺脫價(jià)格負(fù)向循環(huán)并非易事,往往需借助較強(qiáng)的政策外力。 唯有如此,才能激發(fā)微觀主體的“動(dòng)物精神”,推動(dòng)投資和消費(fèi)。日本當(dāng)年利率顯著低于投資回報(bào)率后,才得以走出長(zhǎng)期通縮。當(dāng)前我國(guó)上市企業(yè)利息成本仍顯著高出投資回報(bào)率逾50基點(diǎn)。

圖3. 利息成本需低于實(shí)體回報(bào)率

來(lái)源:WIND,筆者測(cè)算

注:實(shí)體回報(bào)率為我國(guó)上市公司ROIC,利息成本為上市公司利息支出/有息負(fù)債。

外需走強(qiáng)、本幣貶值也有助于國(guó)內(nèi)走出價(jià)格低迷,但今年我國(guó)的基準(zhǔn)假設(shè)情形未必如此。此外,目前財(cái)政發(fā)力節(jié)奏略偏后置,重點(diǎn)化債區(qū)域的基建承壓。“三大工程”有望打開(kāi)空間,但其強(qiáng)度及配套資金有待觀察。這些都將對(duì)價(jià)格走出低位形成挑戰(zhàn)。

圖4. 匯率的作用

來(lái)源:WIND,筆者測(cè)算

三、基本結(jié)論

一是向陽(yáng)而生。價(jià)格適度正向增長(zhǎng)對(duì)于經(jīng)濟(jì)穩(wěn)定運(yùn)行至關(guān)重要。價(jià)格持續(xù)為負(fù)的情形下,微觀主體資產(chǎn)端崇尚“現(xiàn)金為王”。“動(dòng)物精神”的缺失使得負(fù)債端擴(kuò)張乏力,還會(huì)出現(xiàn)名義債務(wù)不增、但實(shí)際債務(wù)負(fù)擔(dān)增加的“異常”現(xiàn)象。

二是史實(shí)表明,僅靠市場(chǎng)的力量來(lái)擺脫價(jià)格負(fù)向循環(huán)并非易事,往往需借助較強(qiáng)的政策等外力。其中,利息成本能否低于實(shí)體投資回報(bào)率顯得尤為關(guān)鍵。唯有如此,才能激發(fā)微觀主體的“動(dòng)物精神”,推動(dòng)其積極投資和消費(fèi)。

三是展望新年,隨著地方及中央經(jīng)濟(jì)增速目標(biāo)陸續(xù)公布,促成其實(shí)現(xiàn)的壓力客觀存在。在地產(chǎn)和外需無(wú)顯著改善的基準(zhǔn)假設(shè)下,上半年似較難擺脫價(jià)格負(fù)增長(zhǎng)。隨著逆周期政策由弱漸強(qiáng),下半年價(jià)格或有望出現(xiàn)階段性轉(zhuǎn)正。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車