王涵2020-09-03 17:51

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 王涵 隨著36家A股上市銀行半年報(bào)期落幕,2020年銀行業(yè)陷入凈利滑坡窘境。上半年,36家A股上市銀行營業(yè)收入同比增長6.8%,但受內(nèi)外部環(huán)境及監(jiān)管趨嚴(yán)的影響,歸屬于母公司凈利潤同比下滑9.3%。銀行間分化持續(xù),城商行、農(nóng)商行凈利潤同比仍能保持較低正增長。

交通銀行金融研究中心高級研究員武雯表示,整體來看,A股上市銀行半年報(bào)業(yè)績呈現(xiàn)四大特征:營收端以量補(bǔ)價(jià),增速略有放緩;息差收窄好于預(yù)期,非息收入低速增長;不良資產(chǎn)認(rèn)定趨嚴(yán),撥備計(jì)提拖累利潤增長。費(fèi)用增幅有所收窄,成本收入比依然保持下降。展望下半年,隨著宏觀逆周期調(diào)節(jié)力度略有減輕,以及銀行加大不良資產(chǎn)核銷力度,銀行利潤增速仍將下滑,預(yù)計(jì)同比下降12%左右。

撥備計(jì)提傳導(dǎo)凈利潤同比負(fù)增長

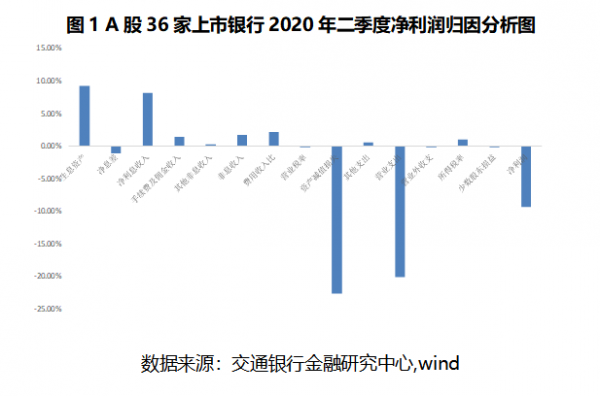

在交銀研究發(fā)布的《2020年A股36家上市銀行半年報(bào)綜述》中,2020年上半年,A股36家上市銀行凈利潤負(fù)增長主要由于減值損失加大和凈息差收窄所致,前者為主要因素。

從行業(yè)整體經(jīng)營情況來看,資產(chǎn)減值損失給凈利潤增長帶來22.7個(gè)百分點(diǎn)的負(fù)面效應(yīng);凈息差收窄也拖累凈利潤增長1.0個(gè)百分點(diǎn)。但資產(chǎn)規(guī)模擴(kuò)張、非息收入提升分別帶動凈利潤增長9.2、1.8個(gè)百分點(diǎn)。費(fèi)用增長略有放緩,使得成本收入比貢獻(xiàn)凈利潤增長2.1個(gè)百分點(diǎn)。投資政府地方債帶來的稅收優(yōu)惠對凈利潤增長貢獻(xiàn)1.0個(gè)百分點(diǎn)。

具體來看,銀行間業(yè)績分化持續(xù),上半年,六大國有銀行、股份行、城商行、農(nóng)商行營業(yè)收入同比分別增長4.3%、9.9%、10.6%、8.6%;歸屬于母公司凈利潤增長分別變化為-11.2%、-8.2%、3.0%、6.7%。其中,六大行資產(chǎn)擴(kuò)張?zhí)嵘暙I(xiàn)凈利潤增長顯著,郵儲銀行凈利潤下滑幅度最小為10.0%;股份行資產(chǎn)擴(kuò)張及非息收入回暖貢獻(xiàn)凈利潤增長顯著,招商銀行凈利潤同比降幅最小為1.6%;城商行、農(nóng)商行依然依靠資產(chǎn)擴(kuò)張帶動凈利潤增長更多,寧波銀行同比凈利潤正增長達(dá)14.6%。

寬貨幣環(huán)境下銀行業(yè)上半年普遍加大信貸投放力度,貸款在總資產(chǎn)中的占比為54.8%,與2019年底相比提升0.2個(gè)百分點(diǎn)。2020年上半年,A股上市銀行貸款中企業(yè)貸款、個(gè)人貸款、票據(jù)貼現(xiàn)分別占比為47.9%、40.1%、5.0%,相較2019年末票據(jù)貼現(xiàn)占比提高0.7個(gè)百分點(diǎn);此外,房地產(chǎn)貸款增速有所回落;消費(fèi)類貸款受疫情影響占比略有下降,但6月以來逐步修復(fù)。

凈息差收窄 負(fù)債成本有所壓降

2020年上半年,銀行業(yè)整體凈息差有所壓降,36家A股上市銀行凈息差算數(shù)平均值同比下降2BP,但整體好于預(yù)期。各家銀行分化加劇,其中,資產(chǎn)端讓利顯著,負(fù)債成本相對剛性導(dǎo)致六大行、農(nóng)商行凈息差分別同比減少6BP、9BP。股份行受益于負(fù)債端成本壓降,凈息差收窄3BP;城商行由于積極調(diào)整資產(chǎn)結(jié)構(gòu),加大高收益資產(chǎn)投放,同時(shí)壓降負(fù)債成本,息差略提升5BP。

在疫情沖擊下,監(jiān)管加大利率管控,以及深化LPR機(jī)制以提升貨幣政策傳導(dǎo),上半年上市銀行整體生息資產(chǎn)端定價(jià)平均同比下降10BP,其中六大行、股份行生息資產(chǎn)收益率平均均同比下降17BP,但城農(nóng)商行由于資產(chǎn)結(jié)構(gòu)調(diào)整,加大對高收益資產(chǎn)的投放力度,生息資產(chǎn)收益率平均同比下降5BP。

武雯分析,流動性充裕下市場化負(fù)債成本有所壓降,銀行業(yè)進(jìn)一步提升同業(yè)負(fù)債占比,行業(yè)平均付息成本率下降11BP。但存款成本上升壓力依舊,盡快銀行通過壓降高成本存款產(chǎn)品,但攬存壓力下,存款成本率平均上升9BP。其中,股份行受益于同業(yè)負(fù)債占比較高,整體負(fù)債成本率下降16BP;其次是城商行負(fù)債成本下降11BP;六大行、農(nóng)商行存款成本相對剛性,負(fù)債成本均下降8BP。

撥備計(jì)提力度持續(xù)加大

2020年上半年行業(yè)整體撥備覆蓋率水平同比有所提升,36家A股上市銀行撥備覆蓋率算術(shù)平均值為268%,同比提升13個(gè)百分點(diǎn)。信用成本大幅上升,減值損失/生息資產(chǎn)余額的比例同比增加0.22個(gè)百分點(diǎn)。一方面,疫情對銀行資產(chǎn)質(zhì)量的影響逐步顯現(xiàn);另一方面,監(jiān)管進(jìn)一步引導(dǎo)銀行擠清賬面水分,銀行普遍加大計(jì)提及核銷力度。因此,行業(yè)上半年減值損失整體抬升38.5%,成為拉低行業(yè)凈利潤增長的主要因素。

以不同類型銀行不良數(shù)據(jù)看,六大行不良貸款率同比略有提升為0.06個(gè)百分點(diǎn);股份行不良貸款率同比持平;城農(nóng)商行不良貸款率仍保持小幅下降0.03個(gè)百分點(diǎn)。

整體資產(chǎn)質(zhì)量維持穩(wěn)定,行業(yè)不良貸款率算術(shù)平均值同比下降0.01個(gè)百分點(diǎn)。但二季度上市銀行不良率環(huán)比一季度提升4BP,顯示疫情對銀行在零售、制造業(yè)等領(lǐng)域資產(chǎn)質(zhì)量的影響逐步顯現(xiàn)。

武雯表示:“銀行的不良認(rèn)定標(biāo)準(zhǔn)也更趨嚴(yán)格,逾期率較年初持平,并未出現(xiàn)波動,同時(shí)關(guān)注類指標(biāo)有所下降,整體前瞻性指標(biāo)穩(wěn)定向好,資產(chǎn)質(zhì)量總體穩(wěn)定。”

預(yù)計(jì)全年利潤增速仍將下滑

展望下半年,銀行利潤增長面臨雙重壓力,一是后疫情影響下的逆周期調(diào)節(jié)力度略有減輕,政策紅利有所減弱。二是監(jiān)管將進(jìn)一步引導(dǎo)銀行不良資產(chǎn)加快出清,擠清銀行賬面虛增成分,但更加有利于銀行長期穩(wěn)健發(fā)展。

武雯預(yù)測,雖然銀行不良率仍將上行,但資產(chǎn)質(zhì)量更趨穩(wěn)健。下半年銀行不良率主要取決于兩方面:一是從企業(yè)經(jīng)營情況來看,疫情影響的滯后性將一定程度上抬升行業(yè)的不良率和不良生成,但二季度以來隨著經(jīng)濟(jì)的逐步恢復(fù),一些因現(xiàn)金流短期受影響的企業(yè)違約的可能性進(jìn)一步降低;考慮到高風(fēng)險(xiǎn)制造業(yè)和批發(fā)零售行業(yè)償債能力仍有下降的可能,但其在貸款中占比較低,因此不良率抬升有限。

同時(shí),銀行近年來相對較低的風(fēng)險(xiǎn)偏好及存量不良的逐步出清也一定程度上給資產(chǎn)質(zhì)量穩(wěn)定提供支撐。二是下半年銀行在監(jiān)管的指引下將進(jìn)一步從嚴(yán)不良確認(rèn)標(biāo)準(zhǔn),加大核銷力度,因此銀行也將加大不良的出清來保持整體資產(chǎn)質(zhì)量風(fēng)險(xiǎn)的相對可控。因此,下半年銀行不良貸款率仍將提升,但銀行實(shí)際資產(chǎn)質(zhì)量將更趨穩(wěn)健。

對于全年的銀行業(yè)凈利增速預(yù)測,武雯認(rèn)為凈利潤同比增速可能下滑至12%左右。相對來說,六大行各項(xiàng)業(yè)務(wù)增長保持平穩(wěn),凈息差收窄壓力較大,利潤同比下降增速為13%左右;股份行非息收入回暖加速,資產(chǎn)質(zhì)量分化加劇,全年凈利潤下滑10%左右。圍繞地方經(jīng)濟(jì),且加速轉(zhuǎn)型的城商行、農(nóng)商行預(yù)計(jì)仍將保持同比3%左右的凈利潤正增長。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱