滕泰2023-06-03 09:14

![]()

滕泰 張海冰/文

當(dāng)前以及未來相當(dāng)長的時(shí)期內(nèi),需求不足將是制約中國經(jīng)濟(jì)增長的主要矛盾,為此,中國制定了《擴(kuò)大內(nèi)需戰(zhàn)略規(guī)劃綱要(2022-2035年)》,將擴(kuò)大內(nèi)需作為一項(xiàng)長期戰(zhàn)略性任務(wù)。考慮到構(gòu)成中國內(nèi)需的投資和消費(fèi)兩個(gè)部分中,投資過剩和消費(fèi)不足的結(jié)構(gòu)特點(diǎn),以及當(dāng)前中國消費(fèi)乘數(shù)是投資乘數(shù)的3倍以上,擴(kuò)大內(nèi)需戰(zhàn)略的成功離不開支出結(jié)構(gòu)轉(zhuǎn)型——從過去的投資需求拉動(dòng)為主,逐步轉(zhuǎn)向?qū)硪韵M(fèi)需求拉動(dòng)為主,即發(fā)揮消費(fèi)的“基礎(chǔ)作用”和投資的“關(guān)鍵作用”。而為了向更有效率的支出結(jié)構(gòu)轉(zhuǎn)變,必須推動(dòng)國民收入結(jié)構(gòu)的轉(zhuǎn)型,即把原來用于過剩投資、低效或無效投資的資金,逐步轉(zhuǎn)化為居民可支配收入,進(jìn)而轉(zhuǎn)化為居民消費(fèi)支出。應(yīng)盡快推出中國版的“國民收入倍增計(jì)劃”,提高居民消費(fèi)能力,才能真正擴(kuò)大內(nèi)需,暢通經(jīng)濟(jì)循環(huán)。

一、過度投資不可持續(xù),長期將導(dǎo)致經(jīng)濟(jì)失去活力

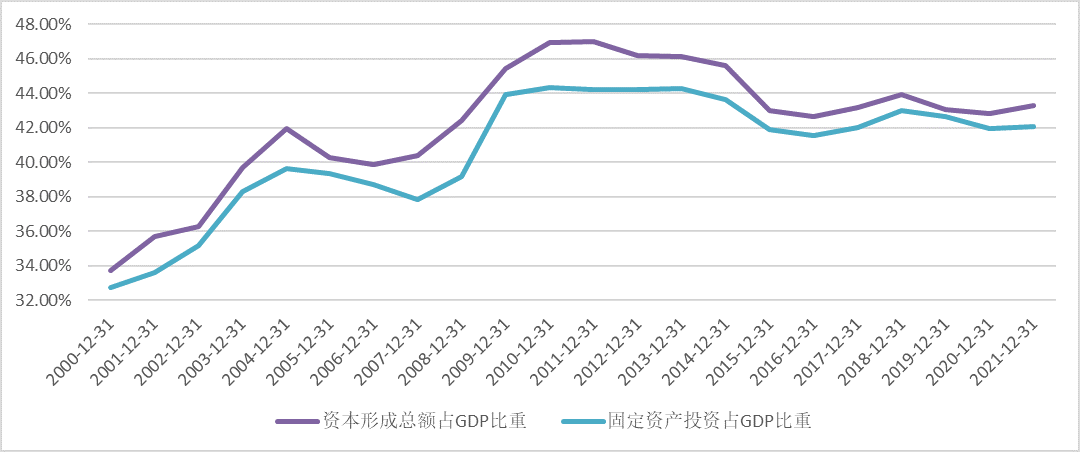

根據(jù)支出法,GDP由最終消費(fèi)(居民消費(fèi)和政府消費(fèi))、資本形成(固定資產(chǎn)投資和存貨增加)以及凈出口構(gòu)成。2000年以來,中國資本形成總額(其中固定資產(chǎn)投資占92%—99%)占GDP的比重(即投資率)從32%上升到2011年的最高點(diǎn)47.03%,到2021年仍然保持在43.29%的較高位置。

圖1 中國資本形成和固定資產(chǎn)投資占GDP的比重

資料來源:同花順iFinD 萬博新經(jīng)濟(jì)研究院

在快速工業(yè)化和城鎮(zhèn)化階段,大量的基礎(chǔ)設(shè)施投資、房地產(chǎn)投資和制造業(yè)投資是必要的,但過了工業(yè)化和城鎮(zhèn)化的高峰階段,投資的經(jīng)濟(jì)效益和社會(huì)效益都明顯下降。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2014年到2017年間,有14個(gè)省份出現(xiàn)了固定資產(chǎn)投資額大于本省GDP的現(xiàn)象(2018年以后各省不再公布固定資產(chǎn)投資額數(shù)據(jù))。有關(guān)研究表明,當(dāng)前我們財(cái)政資金用于投資的乘數(shù)效應(yīng)是1.06倍,而同樣的財(cái)政資金用來發(fā)消費(fèi)券,其乘數(shù)效應(yīng)是3倍以上。同時(shí),地方政府長期靠舉債進(jìn)行基礎(chǔ)設(shè)施投資已經(jīng)造成較大的債務(wù)風(fēng)險(xiǎn),部分地區(qū)的債務(wù)問題已經(jīng)到了爆發(fā)邊緣。

投資率居高不下的原因是多方面的,其中行政主導(dǎo)性投資占比過高是重要原因之一。2012-2021年間,中國行政主導(dǎo)性投資占GDP的比例,最低為20.68%(2021年),最高為24.83%(2016年)[1],遠(yuǎn)大于成熟市場(chǎng)經(jīng)濟(jì)政府投資3%-4%的占比。除此之外,房地產(chǎn)投資持續(xù)高速增長和國有企業(yè)預(yù)算軟約束,也是也是投資率長期偏高的重要原因。

2022年,中國GDP規(guī)模為121萬億元,全社會(huì)固定資產(chǎn)完成額為57.96萬億元,占GDP的比重為47.90%;而美國、歐洲等國投資占GDP的比重只有20%強(qiáng),印度這一比重為27%。假定20%~25%的國際正常投資率是合理的,那么中國當(dāng)前合理的固定資產(chǎn)投資規(guī)模應(yīng)該是25~30萬億人民幣,十年后大約是30~40萬億人民幣——至少有20萬億規(guī)模的投資是無效投資、低效投資、過剩投資。

從全球經(jīng)濟(jì)發(fā)展史上看,長期靠投資拉動(dòng)增長不可持續(xù)。二戰(zhàn)后,長期依靠投資支持增長的結(jié)果,一方面導(dǎo)致蘇聯(lián)固定投資產(chǎn)值率不斷下降:每百盧布生產(chǎn)性固定基金生產(chǎn)的國民收入從1960年的72盧布下降到1970年的55盧布和1990年的28盧布[2];另一方面導(dǎo)致蘇聯(lián)的消費(fèi)率一直偏低,1987年蘇聯(lián)工人和職員工資基金占國民收入的44%,而在美國占60%以上[3]。

美國經(jīng)濟(jì)學(xué)家威廉·伊斯特利和斯坦利·費(fèi)舍爾研究后指出,要素價(jià)格的變化沒有對(duì)要素配置產(chǎn)生影響,是造成1970年代以后歐美投資率大幅下降的同時(shí),前蘇聯(lián)和東歐國家投資率仍居高不下的主要原因。這種對(duì)經(jīng)濟(jì)效益和要素價(jià)格不敏感的投資擴(kuò)張被匈牙利著名經(jīng)濟(jì)學(xué)家雅諾什·科爾奈嘲諷地稱為“充滿活力的投資本能”,其結(jié)果是投資對(duì)經(jīng)濟(jì)增長的拉動(dòng)作用不斷減弱,最終經(jīng)濟(jì)陷于停滯[4]。

二、消費(fèi)需求不足的根本原因在于中國居民可支配收入占比太低

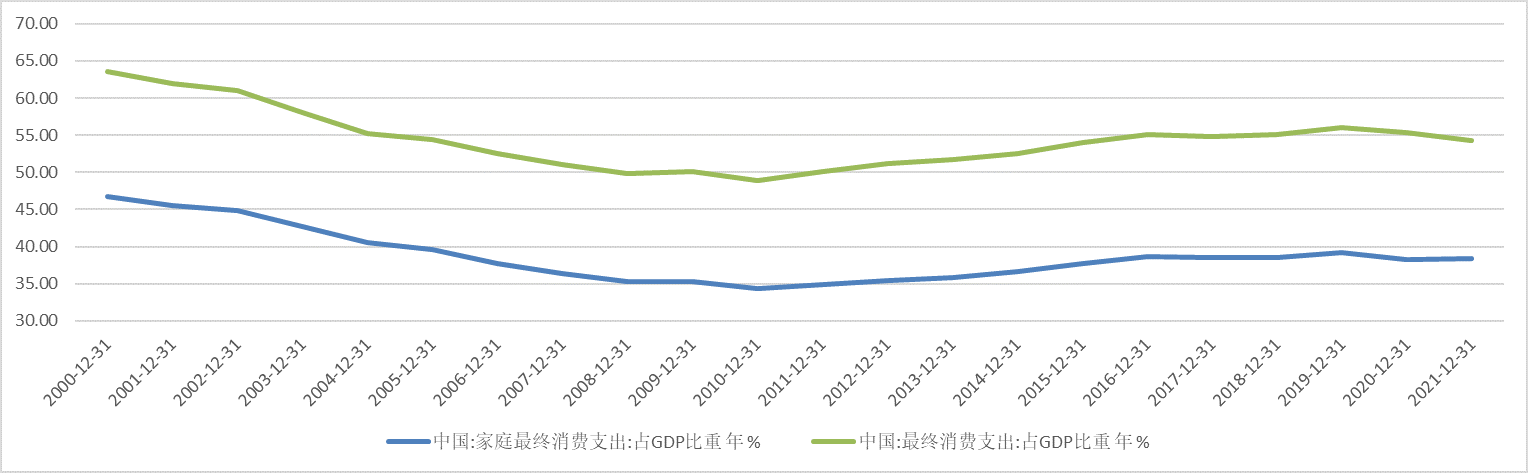

與固定資產(chǎn)形成在GDP中占比居高不下相對(duì)應(yīng)的,是中國的最終消費(fèi)占GDP的比重(即終消費(fèi)率)呈現(xiàn)出降低的趨勢(shì)。中國最終消費(fèi)占GDP的比重從2000年的63.57%,下降至2021年的54.29%,下降了9.28個(gè)百分點(diǎn),其中家庭最終消費(fèi)占GDP的比重在2000年是46.73%,2021年下降至38.37%,下降了8.36個(gè)百分點(diǎn),無論是最終消費(fèi)支出占比還是家庭最終消費(fèi)支出占比,都呈現(xiàn)出逐漸下行之勢(shì)。

圖2 中國最終消費(fèi)支出和家庭最終消費(fèi)支出占GDP的比重

資料來源:同花順iFinD 萬博新經(jīng)濟(jì)研究院

如果對(duì)同期數(shù)據(jù)進(jìn)行對(duì)比,美國最終消費(fèi)占GDP的比重在2000年是80.04%,2021年為82.59%,上升了2.55個(gè)百分點(diǎn),家庭最終消費(fèi)占GDP的比重在2000年是66.02%,2021年是68.21%,上升了2.19個(gè)百分點(diǎn),無論是最終消費(fèi)支出占比還是家庭最終消費(fèi)支出占比,都呈現(xiàn)出穩(wěn)定且略有上升之勢(shì)。

除美國之外,在歐洲和日本等發(fā)達(dá)國家,最終消費(fèi)占GDP的比重已經(jīng)普遍在70%以上,2021年數(shù)據(jù),日本最終消費(fèi)占GDP比重75.25%,德國為71.39,法國為76.92%,韓國為64%,歐盟27國為73%,印度為73%。

圖3 中國與美國等國家最終消費(fèi)占GDP比重對(duì)比(2021年)

資料來源:同花順iFinD 萬博新經(jīng)濟(jì)研究院

中國居民消費(fèi)占比過低,根源在于居民可支配收入的占比就低,且處于持續(xù)下降趨勢(shì)。2000年以后,中國居民可支配收入占GDP比重從47.03%下滑至2011年的40.23%,其后有所反彈,近年在43%-44%區(qū)間內(nèi)波動(dòng)。

圖4 中美兩國居民/個(gè)人可支配收入占GDP比重

資料來源:同花順iFinD 國家統(tǒng)計(jì)局 萬博新經(jīng)濟(jì)研究院

根據(jù)美國經(jīng)濟(jì)分析局?jǐn)?shù)據(jù)計(jì)算,2000年美國個(gè)人可支配收入占GDP之比就達(dá)到72.23%,之后基本呈現(xiàn)逐步上升的格局,2020年達(dá)到85.53%,2021年為82.18%。由于中美兩國的統(tǒng)計(jì)方法、統(tǒng)計(jì)口徑存在差異,這兩個(gè)數(shù)據(jù)的可比性并不嚴(yán)格,但還是能夠看出中國居民可支配收入處于較低水平。

三、從收入結(jié)構(gòu)改革入手,推動(dòng)支出結(jié)構(gòu)轉(zhuǎn)變,是擴(kuò)大內(nèi)需戰(zhàn)略成功的關(guān)鍵

國民收入支出結(jié)構(gòu)從投資為主向消費(fèi)為主的轉(zhuǎn)變,需盡快提升居民可支配收入的增速和比重,進(jìn)而提升消費(fèi)需求,才能有效擴(kuò)大內(nèi)需,暢通經(jīng)濟(jì)循環(huán)。

第一,將過剩、低效和無效投資支出轉(zhuǎn)為消費(fèi)支出,可實(shí)現(xiàn)3倍的需求擴(kuò)張

如前文所述,將過剩、低效和無效投資支出轉(zhuǎn)為消費(fèi)支出,可實(shí)現(xiàn)3倍以上的總需求擴(kuò)張。

應(yīng)全面檢查過剩投資、低效投資,禁止重復(fù)建設(shè)。在降低低效投資、無效投資、過剩投資之后,把節(jié)省出來的財(cái)政資金用于增加居民收入、提升社保覆蓋和力度、補(bǔ)貼居民消費(fèi)——如果能夠減少10萬億的低效和無效投資,同時(shí)增加10萬億居民收入,由于乘數(shù)效應(yīng)放大,可以帶來20萬億元以上的新增需求,國內(nèi)需求不足的難題將迎刃而解!

從靠投資轉(zhuǎn)向靠消費(fèi),不僅要轉(zhuǎn)變觀念,更要調(diào)整政府宏觀經(jīng)濟(jì)的管理機(jī)制。在快速城鎮(zhèn)化和工業(yè)化階段,我國已經(jīng)形成了一整套從上到下的投資驅(qū)動(dòng)相關(guān)決策和執(zhí)行機(jī)制——從中央決策部門到國家發(fā)改委的發(fā)展戰(zhàn)略和規(guī)劃司、固定資產(chǎn)投資司、基礎(chǔ)設(shè)施發(fā)展司,財(cái)政部預(yù)算司、經(jīng)濟(jì)建設(shè)司,再到地方政府也有一套圍繞選項(xiàng)目、報(bào)項(xiàng)目、批項(xiàng)目和投項(xiàng)目的決策機(jī)制和執(zhí)行團(tuán)隊(duì)。在這樣的決策觀念和決策體制下,以投資項(xiàng)目為核心的穩(wěn)增長計(jì)劃,不但在中央層面決策毫無障礙、容易通過,而且也能夠獲得實(shí)施的機(jī)制和財(cái)力保證。然而,我們對(duì)于促消費(fèi)的相關(guān)決策和執(zhí)行機(jī)制,還有待建立和完善。因此建議對(duì)經(jīng)濟(jì)管理的部門設(shè)置有必要進(jìn)行相應(yīng)的調(diào)整,從中央到地方建立全面的擴(kuò)大消費(fèi)需求的組織機(jī)構(gòu),各省市縣均設(shè)立相應(yīng)的促消費(fèi)機(jī)構(gòu),完善直接發(fā)錢、發(fā)消費(fèi)券促消費(fèi)的工作機(jī)制。

第二,盡快推出中國版的“國民收入倍增計(jì)劃”,壯大中等收入群體

1950-1960年代,日本也出現(xiàn)過投資增速遠(yuǎn)高于消費(fèi)增長的支出格局,同樣導(dǎo)致居民收入及消費(fèi)水平明顯落后于其他西方發(fā)達(dá)國家。1960年代以后,日本同樣遇到了內(nèi)需不足、居民收入較低等問題,通過實(shí)施 “國民收入倍增計(jì)劃”,日本國民收入在1970年代大幅度增加,工資指數(shù)增幅遠(yuǎn)超美國、西德、法國和意大利等國,人均消費(fèi)水平保持了年均10%以上的增長,較好地完成了經(jīng)濟(jì)增長動(dòng)力結(jié)構(gòu)的轉(zhuǎn)型。

我們建議,在借鑒國際成功經(jīng)驗(yàn)的基礎(chǔ)上,盡快制定并推出中國版的“國民收入倍增計(jì)劃”,制定適合中國國情的居民可支配收入提升目標(biāo)、步驟和路線,多種途徑確保居民可支配收入快速增長。

為了盡快提升居民可支配收入,要減少土地和金融等部門的壟斷收益,相應(yīng)提高勞動(dòng)、技術(shù)、管理等要素報(bào)酬。根據(jù)收入法GDP計(jì)算,2000年至2017年(勞動(dòng)者報(bào)酬數(shù)據(jù)發(fā)布的最后一年)中國GDP中勞動(dòng)者報(bào)酬占比在絕大多數(shù)年份低于50%,最高在2015年達(dá)到50.25%,最低曾達(dá)到44.39%(2007年),顯著低于發(fā)達(dá)國家水平。中國居民收入占比低,主要原因是土地、金融、信息技術(shù)服務(wù)、能源等在經(jīng)濟(jì)中居于支配地位或擁有壟斷權(quán)利的部門獲取的超額壟斷收益,擠占了勞動(dòng)、技術(shù)、管理等要素的收入份額。因此,需要稅收、法律、政策等多方面措施并舉,消除土地、金融、信息技術(shù)服務(wù)、能源等部門的超額利潤,或通過轉(zhuǎn)移支付的方式將其轉(zhuǎn)為居民可支配收入。

應(yīng)推動(dòng)資本市場(chǎng)健康發(fā)展,增加居民財(cái)產(chǎn)性收入。在中國房地產(chǎn)市場(chǎng)已經(jīng)走向分化,財(cái)富效應(yīng)大大下降的背景下,推動(dòng)資本市場(chǎng)健康發(fā)展將是增加居民財(cái)產(chǎn)收入的重要舉措。目前,中國約有2億股票投資者和更多的證券基金投資者,背后對(duì)應(yīng)的中等收入群體超過4億人,持有的股票和基金市值超過40萬億元。如果其持有的股票市值和基金凈值出現(xiàn)25%的增長,就將帶來超過10萬億元以上的財(cái)富增加,將帶來巨大的消費(fèi)需求增長,并且會(huì)促進(jìn)市場(chǎng)化的企業(yè)投資需求擴(kuò)張,更好地實(shí)現(xiàn)發(fā)揮消費(fèi)的基礎(chǔ)作用和投資的關(guān)鍵作用。

通過消費(fèi)券或者現(xiàn)金補(bǔ)貼直接增加居民收入。從發(fā)達(dá)國家和國內(nèi)部分城市的實(shí)踐來看,通過消費(fèi)券或者現(xiàn)金補(bǔ)貼直接增加居民收入,可以有效激活消費(fèi)需求,重啟經(jīng)濟(jì)循環(huán)。考慮到每年可減少數(shù)萬億元低效、無效投資,建議把節(jié)省下來的資金每年至少發(fā)放1萬億元的消費(fèi)券或現(xiàn)金直接補(bǔ)貼,將對(duì)消費(fèi)需求產(chǎn)生3-4萬億元的乘數(shù)效應(yīng)。

最后,及時(shí)啟動(dòng)“全民基本收入”和中等收入群體擴(kuò)大計(jì)劃。隨著智能制造、人工智能等技術(shù)的不斷進(jìn)步和普及,不僅制造業(yè)對(duì)勞動(dòng)力的需求在下降,一般服務(wù)業(yè)的就業(yè)崗位在將來也可能出現(xiàn)下降,未來經(jīng)濟(jì)社會(huì)的運(yùn)轉(zhuǎn)模式可能發(fā)生深刻變化,建議及時(shí)啟動(dòng)“全民基本收入”計(jì)劃,為有需要的社會(huì)成員發(fā)放基本收入。同時(shí),應(yīng)多措并舉穩(wěn)定和擴(kuò)大就業(yè)崗位,讓中等收入群體規(guī)模持續(xù)增長。從目前的4億人左右,十年內(nèi)增長到7億人左右。

總之,在外部需求不確定性持續(xù)升高的背景下,中國居民收入占比低、增速慢,不僅不利于發(fā)揮消費(fèi)的“基礎(chǔ)作用”,也不利于暢通國內(nèi)大循環(huán),構(gòu)建新的發(fā)展格局。而較多的低效和無效投資支出不僅造成資源的巨大浪費(fèi),而且會(huì)影響經(jīng)濟(jì)循環(huán),擠占居民消費(fèi),造成經(jīng)濟(jì)失速風(fēng)險(xiǎn)。因此,我們應(yīng)當(dāng)高度重視國民收入支出結(jié)構(gòu)改革,盡快推出中國版的“國民收入倍增計(jì)劃”,通過提高居民收入,有效擴(kuò)大消費(fèi),既能提高人民生活質(zhì)量,又能推動(dòng)經(jīng)濟(jì)健康發(fā)展。

[1]由于中國支出法GDP未披露政府投資數(shù)據(jù),因此用固定資產(chǎn)投資(不含農(nóng)戶)減去民間固定資產(chǎn)投資數(shù)據(jù),粗略估計(jì)行政主導(dǎo)性投資規(guī)模,且由于民間固定資產(chǎn)投資數(shù)據(jù)2012年之后才開始披露,因此我們只能計(jì)算2012-2021年的數(shù)據(jù)。

[2]林躍勤,蘇聯(lián)經(jīng)濟(jì)趕超失敗探源求——基于經(jīng)濟(jì)增長轉(zhuǎn)型的視角,江漢論壇,2011.12

[3]伯·舒斯托夫,統(tǒng)計(jì)學(xué)所反映的生產(chǎn)和消費(fèi),孫辰文譯,中外管理導(dǎo)報(bào),1992-07-01

[4]李洋,投資的代價(jià):1970-1980年代蘇聯(lián)經(jīng)濟(jì)增長困境,俄羅斯研究,2013年第4期

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱