汽車商業(yè)評論2024-02-20 13:22

![]()

撰文 / 玖 零

編輯 / 劉寶華

設(shè)計 / 青 青

2023年的智能駕駛市場熱鬧非凡,前有上海車展的百家爭鳴,后有各路玩家你追我趕、相互DISS。

可以看到,智能駕駛已經(jīng)成為各大主機(jī)廠占領(lǐng)市場的必爭之地,也是多家供應(yīng)商紛紛發(fā)力的熱點。傳統(tǒng)主機(jī)廠、造車新勢力、傳統(tǒng)Tier、科技公司、互聯(lián)網(wǎng)企業(yè)、甚至消費電子企業(yè),都在大力布局智能駕駛業(yè)務(wù),力爭在激烈的汽車智能化賽道上,擁有一席之地。

那么,從去年到今年,智能駕駛行業(yè)的熱點有哪些?趨勢在哪里?什么是全行業(yè)在共同推進(jìn)和探索的?優(yōu)勢和難點是什么?市場現(xiàn)狀如何?

本文帶著這些問題,逐一盤點并解讀智能駕駛的幾大熱點:城市NOA、去高精地圖、去激光雷達(dá)、大模型上車、艙駕融合,并從技術(shù)和市場層面,給出解讀。

智能駕駛發(fā)展至今,城市NOA作為當(dāng)前量產(chǎn)智能駕駛的最強(qiáng)功能,已經(jīng)成為行業(yè)內(nèi)的熱點,也是各路玩家紛紛布局的重點。

2021年起,在特斯拉、小鵬等頭部造車新勢力的影響下,各主機(jī)廠陸續(xù)推出適用于高速公路和城市快速路場景的高速NOA功能;從2022年起,NOA的應(yīng)用場景從高速推廣到城區(qū),得益于“BEV+Transformer”的普及,2023年是城市NOA群雄逐鹿的一年,多家車企發(fā)布城市NOA“開城計劃”。

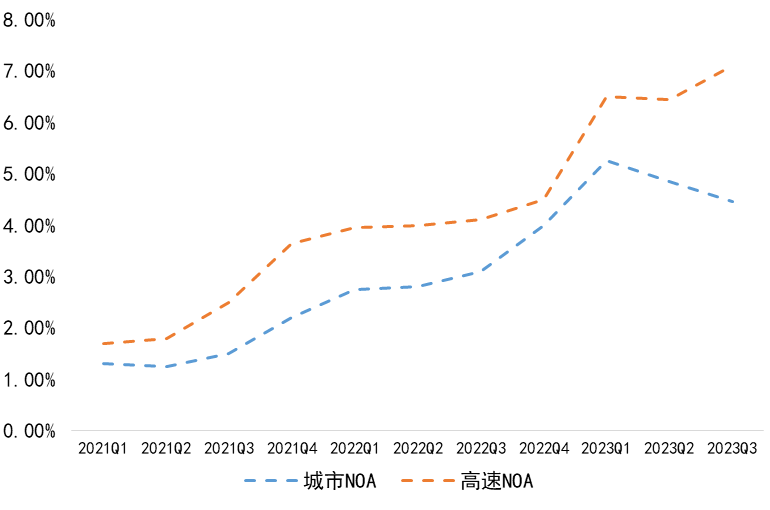

目前城市NOA已經(jīng)成為市場關(guān)注的熱點,并且陸續(xù)搭載在新車型上。根據(jù)佐思汽研的數(shù)據(jù)統(tǒng)計,2023年1-9月,國內(nèi)乘用車高速NOA的滲透率為6.7%,同比增加2.5個百分點;城市NOA的滲透率為4.8%,同比增加2個百分點。

2021-2023國內(nèi)乘用車NOA滲透率(數(shù)據(jù)來源:佐思汽研)

截至2024年1月,已經(jīng)量產(chǎn)搭載城市NOA的車企主要有小鵬、華為系(極狐、阿維塔、問界)、理想、智己等4家,另外特斯拉在北美推送了城市NOA,而蔚來和魏牌(毫末方案)的城市NOA已經(jīng)公布正在路測中。根據(jù)表1的匯總結(jié)果,整體來看,城市NOA的落地進(jìn)展,距離宣傳發(fā)布的目標(biāo),存在一定差距,沒有達(dá)到預(yù)期,尤其是部分車企曾經(jīng)號稱在2023年底全國可用,實際上目前只落地了有限的幾個城市。不過,各家也正在努力推進(jìn)城市NOA的全面落地,力爭在2024年占據(jù)更多的市場份額,也值得我們期待。

小鵬將城市導(dǎo)航輔助駕駛命名為城市NGP(Navigation Guide Pilot),在P5、G9、G6、P7i等車型上均有搭載。這4款車型都是搭載激光雷達(dá)的車型,并且從G9開始,小鵬的車型都采用前視800萬像素雙目攝像頭,并通過2顆高算力的NVIDIA Orin-X SoC芯片,提供508TOPS的超高AI算力,滿足城市NGP的感知和算力要求。

小鵬于2022年9月在廣州率先推送城市NGP,是國內(nèi)最早讓城市導(dǎo)航輔助駕駛上車的車企。截至2024年1月,小鵬的城市NGP已經(jīng)覆蓋國內(nèi)52個城市,包括廣州、深圳、上海、蘇州、南京、杭州、寧波、北京、天津、成都、西安、武漢、長沙等,也是國內(nèi)可用范圍最廣的城市導(dǎo)航輔助駕駛。

小鵬城市NGP的覆蓋范圍

華為的城市導(dǎo)航輔助駕駛功能稱為城市NCA(Navigation Cruise Assist),已經(jīng)搭載在華為深度參與的極狐、阿維塔和問界系列車型上。極狐、阿維塔車型配置了3顆激光雷達(dá)和具備400TOPS算力的華為MDC810計算平臺,問界系列車型配置了1顆激光雷達(dá)和200TOPS算力的華為MDC610計算平臺。截至2024年1月,華為的城市NCA開放了國內(nèi)6個城市:上海、深圳、廣州、杭州、重慶、北京。

華為城市NCA的覆蓋范圍

理想的城市NOA在其L7、L8、L9三款車型上實現(xiàn)。這三款車型都配置了1顆激光雷達(dá)和2顆NVIDIA Orin-X芯片,并且前視雙目攝像頭和側(cè)視攝像頭的像素都高達(dá)800萬,足以滿足L2級智能駕駛的硬件性能要求。截至2024年1月,理想城市NOA已經(jīng)在北京、上海、廣州、深圳、杭州、成都等國內(nèi)10個城市開通。

理想城市NOA的覆蓋范圍

智己會在其現(xiàn)有車型L7、LS6、LS7中,全面搭載城市NOA功能,并通過1顆激光雷達(dá)和1顆254TOPS算力的NVIDIA Orin-X芯片來實現(xiàn)。不過,智己的城市NOA推送時間較晚(2024年1月),目前只開通了上海1個城市。

特斯拉的城市NOA目前只在北美地區(qū)推送,還未進(jìn)入中國,雖然一直宣稱即將在國內(nèi)推送,但至今還未見身影。蔚來和毫末則還在道路測試階段,還沒有真正開始推送給用戶。

在2023年上海車展,國內(nèi)多家主機(jī)廠與智能駕駛解決方案提供商,紛紛喊出了“去高精地圖”的口號:小鵬宣稱“城區(qū)NGP,2023年6月起不需要高精地圖”;理想宣傳“AD Max 3.0系統(tǒng)逐步擺脫高精地圖”;智己提出“數(shù)據(jù)驅(qū)動道路環(huán)境感知模型替代高精地圖”;華為直言“ADS 2.0系統(tǒng)不需要高精地圖,有圖無圖都能開”;百度作為高精地圖提供商,也提出了“輕地圖”的智能駕駛方案;毫末則發(fā)出“重感知、輕地圖”的聲音。

高精地圖

業(yè)內(nèi)玩家為何紛紛發(fā)聲“去高精地圖”?主要有以下3點原因:

第一,高精地圖的存在,讓主機(jī)廠和智能駕駛開發(fā)者們,嚴(yán)重受限于圖商,地圖鮮度難以提高。

智能駕駛對高精地圖的數(shù)據(jù)實時性要求很高,也就是需要地圖“保鮮”,甚至每日更新一次。而圖商的平均更新周期以月或者季度為單位,行業(yè)內(nèi)的平均更新周期是3個月左右,這就導(dǎo)致圖商提供的高精地圖,難以滿足智能駕駛開發(fā)的需求。

第二,高精地圖的測繪成本高、周期長,提高了整套智能駕駛系統(tǒng)的開發(fā)和使用成本。

高精地圖由于對精度要求高、信息豐富,因此需要采集的數(shù)據(jù)量很大,導(dǎo)致相比于普通導(dǎo)航地圖,會產(chǎn)生更高的成本,并花費更長的周期。高成本與長周期,與當(dāng)前智能駕駛行業(yè)的降本和快速迭代的趨勢,嚴(yán)重不符,所以去高精地圖逐漸成為一種趨勢。

調(diào)研結(jié)果顯示,分米級高精地圖的測繪成本在每公里十元左右的水平,每臺車每天可以采集500公里左右的道路數(shù)據(jù);厘米級高精地圖的測繪成本大約為每公里千元,每臺車每天能采集約100公司的道路數(shù)據(jù)。可見精度提高十倍,產(chǎn)生的測繪成本與周期,會成倍增加甚至指數(shù)級增加。

第三,得益于感知算法的進(jìn)步,傳感器的環(huán)境感知結(jié)果,可以替代高精地圖。

正是由于BEV+Transformer的廣泛應(yīng)用,讓傳感器,尤其是攝像頭檢測到的環(huán)境數(shù)據(jù),能夠用于構(gòu)建實時的局部地圖,逐漸替代基于先驗數(shù)據(jù)的高精地圖。

BEV+Transformer原理

如今已經(jīng)進(jìn)入2024年,去高精地圖的進(jìn)展如何?行業(yè)內(nèi)實現(xiàn)完全“去高精地圖”了嗎?答案似乎是否定的。根據(jù)對以上幾家公司無圖方案的調(diào)研,以及行業(yè)內(nèi)其他公司的解決方案,我們發(fā)現(xiàn)目前主要通過3種方式,來替代傳統(tǒng)的高精地圖:

一是實時局部建圖,基于傳感器信息,通過BEV+Transformer,構(gòu)建實時的局部地圖。這種方法理論上可以完全去掉高精地圖,但根據(jù)大部分感知算法專家的意見,現(xiàn)階段的環(huán)境感知效果,還達(dá)不到傳感器與高精地圖融合的水平,只能說正在逐步提升,向完全無圖靠近。

二是眾包地圖,即通過已售出車輛收集道路信息,整合來自普通用戶的數(shù)據(jù),繪制地圖。這種方式在前幾年就已經(jīng)有人提出并且正在采用,本質(zhì)上還是在構(gòu)建地圖,只是不再依賴圖商,而是讓用戶幫助主機(jī)廠采集地圖數(shù)據(jù)。

三是輕量化高精地圖,是一種精簡版的高精地圖,精度和信息量介于導(dǎo)航地圖與高精地圖之間。這種方案可以理解為是一種過渡狀態(tài),是綜合平衡整體感知定位效果與地圖成本之后的結(jié)果,實際上仍然需要地圖。

通過以上分析,不難看出,去高精地圖雖然是主機(jī)廠和智能駕駛開發(fā)者所推崇的趨勢,但目前還沒有完全實現(xiàn)。去高精地圖,更多的是在擺脫對圖商的依賴;而當(dāng)前的環(huán)境感知效果,還不能達(dá)到完全無圖的水平;現(xiàn)階段高階智能駕駛還離不開高精地圖,只是繪圖的方式在改變,對精度的要求在降低。

激光雷達(dá),曾被稱為“自動駕駛之眼”,但高昂的成本讓大多數(shù)車企望而生畏。近幾年來,去激光雷達(dá)的聲音一直存在,而純視覺感知方案與視覺+激光雷達(dá)融合感知方案的技術(shù)路線之爭,也一直沒有停止過。

激光雷達(dá)的點云效果

激光雷達(dá)一度是國內(nèi)的高階智能駕駛,尤其是城市NOA的必備項,國內(nèi)的頭部智駕廠商,也普遍采用攝像頭與激光雷達(dá)數(shù)據(jù)融合的方案,實現(xiàn)高階智能駕駛所要求的精準(zhǔn)感知。小鵬、蔚來、理想、阿維塔、問界……都搭載了激光雷達(dá)。

與此同時,以特斯拉為代表,也出現(xiàn)了另一種聲音:只用攝像頭的純視覺感知方案。

馬斯克曾不止一次提出:“人類駕駛只用眼睛觀察環(huán)境,所以根據(jù)第一性原理,純視覺方案才是正確的路線。”而特斯拉作為智能駕駛的先驅(qū)者,本身也證實純視覺方案的可行性。

從目前高階智駕的搭載情況來看,大部分車型仍然配置了數(shù)量不等的激光雷達(dá),只有特斯拉和極越,選擇純視覺方案。

眾做周知,特斯拉的視覺感知算法,始終處于行業(yè)的領(lǐng)頭羊地位,而極越作為百度重點打造的車型,純視覺的底氣自然來源于百度在智能駕駛領(lǐng)域多年的積淀;其他主機(jī)廠和方案商,我們大膽猜測,有沒有這樣一種可能:采用融合方案不僅是因為融合方案的感知效果更好,更因為對自家的純視覺感知算法不夠自信,以及激光雷達(dá)有利于放大車企對智能化的營銷效果,所以配置了高成本的激光雷達(dá)。

雖然國內(nèi)大多數(shù)高階智駕車型都搭載了激光雷達(dá),但車載激光雷達(dá)作為技術(shù)壁壘高、需求前景不明朗的領(lǐng)域,尤其是近幾年成本才逐漸降到萬元以下,導(dǎo)致目前存在的供應(yīng)商非常有限,產(chǎn)品型號也有限,與攝像頭、毫米波雷達(dá)等傳感器相差很大。

目前車載激光雷達(dá)供應(yīng)商主要有速騰聚創(chuàng)、圖達(dá)通、禾賽科技、Luminar、覽沃、Velodyne、Ouster、亮道智能、探維科技、北醒等,以及少數(shù)宣稱自研的方案商如華為。目前量產(chǎn)上車的激光雷達(dá)是半固態(tài)激光雷達(dá),從國內(nèi)的出貨量看,速騰聚創(chuàng)、圖達(dá)通、禾賽三家的激光雷達(dá)應(yīng)用最廣。

速騰聚創(chuàng)(Robosense)的激光雷達(dá)產(chǎn)品以RS-LIDAR M系列為主,包括M1/M1 Plus/M3等,M1就是在小鵬的車型上配置的激光雷達(dá),M3則是超長距激光雷達(dá),最遠(yuǎn)能夠探測300m距離外的目標(biāo)物。此外,速騰聚創(chuàng)還有補(bǔ)盲激光雷達(dá)產(chǎn)品E1,以及Ruby Plus/Helios/Bpearl等機(jī)械旋轉(zhuǎn)式激光雷達(dá)。

圖達(dá)通(Seyond,原Innovusion)將激光雷達(dá)產(chǎn)品分為獵鷹系列和云雀系統(tǒng),獵鷹系列在蔚來的車型上已經(jīng)搭載,包括獵鷹K和獵鷹Q兩款超遠(yuǎn)距激光雷達(dá);云雀系列則包括遠(yuǎn)距離激光雷達(dá)云雀E和補(bǔ)盲雷達(dá)云雀W。

禾賽科技的激光雷達(dá)產(chǎn)品包括已經(jīng)在理想車型上搭載的AT128、最遠(yuǎn)探測距離400m的超遠(yuǎn)距激光雷達(dá)AT512、機(jī)身高度僅25mm的超薄激光雷達(dá)ET25,以及補(bǔ)盲雷達(dá)FT120和若干機(jī)械旋轉(zhuǎn)式雷達(dá)產(chǎn)品如Pandar / QT / XT等系列。

自從ChatGPT火爆問世,AI大模型就成為不可逆轉(zhuǎn)的潮流,并且被廣泛應(yīng)用于各行各業(yè),當(dāng)然也包括智能駕駛。大模型讓端到端的智能駕駛成為可能,吸引了全行業(yè)多個領(lǐng)域的玩家,并且已經(jīng)取得了一定的成果。

AI大模型上車已經(jīng)成為智能駕駛行業(yè)的共識,眾多玩家都紛紛布局參與其中,其中主機(jī)廠、Tier 1、科技公司、芯片公司等不同類型的廠商,分別在不同的方向發(fā)力,形成自己在大模型時代的競爭優(yōu)勢,同時也形成了分工明確的合作關(guān)系。

主機(jī)廠可以直接To C,能夠利用自己大量量產(chǎn)車的優(yōu)勢,在真實道路上采集大量數(shù)據(jù),用于不斷優(yōu)化自己的AI大模型。同時,主機(jī)廠能夠利用自己在產(chǎn)業(yè)鏈中的優(yōu)勢和主導(dǎo)地位,充分整合上下游資源。不過,智能駕駛的大模型開發(fā)成本高且周期長,對主機(jī)廠的資源投入和技術(shù)實力有較高的要求,目前傳統(tǒng)主機(jī)廠通常尋求外部合作,共同開發(fā),而頭部的造車新勢力則偏向整體自研。蔚來、小鵬、理想、阿維塔、吉利、比亞迪、長城、廣汽等企業(yè),目前都有AI大模型的相關(guān)布局及應(yīng)用。

Tier 1作為智能駕駛解決方案的提供者,在大模型上車方面,主要從軟件算法層面做文章。Tier 1通過軟件和算法層面切入,開發(fā)智能駕駛的垂域大模型,為主機(jī)廠提供智能駕駛大模型服務(wù),同時打造自己的數(shù)據(jù)閉環(huán)系統(tǒng),形成一整套完整的大模型生態(tài),例如,BEV+Transformer就是各家Tier 1普遍在開發(fā)并推廣的大模型解決方案。現(xiàn)階段,毫末智行與商湯科技,就是提供智能駕駛大模型的典型代表。

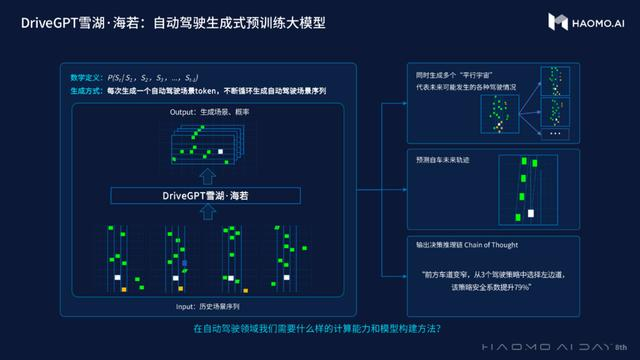

毫末智行在2023年4月發(fā)布了行業(yè)內(nèi)首個智能駕駛生成式大模型Drive GPT:雪湖·海若。

毫末采用RLHF(Reinforcement Learning from Human Feedback,人類反饋強(qiáng)化學(xué)習(xí))技術(shù),并引入真實用戶數(shù)據(jù),從而持續(xù)優(yōu)化認(rèn)知決策模型。雪湖·海若能夠按概率生成多個場景序列,從而將用戶最關(guān)注的自車行為軌跡量化,輸出清晰的決策邏輯鏈,并通過Drive Language實現(xiàn)場景的Token化表達(dá)。雪湖·海若搭載于魏牌新摩卡DHT-PHEV車型,將通過Hpilot 3.0系統(tǒng)實現(xiàn)城市NOH(Navigation on Highway Pilot,導(dǎo)航輔助駕駛)。

毫末智行發(fā)布雪湖·海若大模型

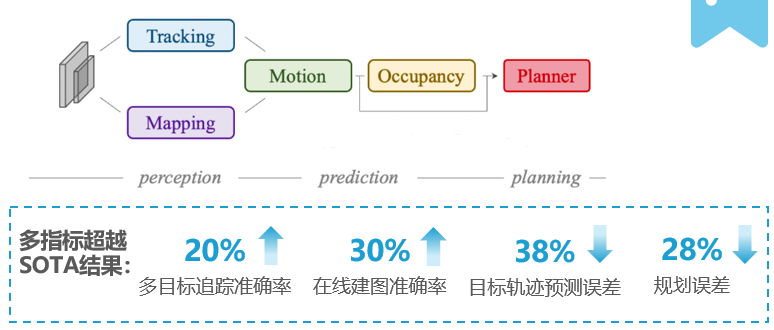

商湯科技的AI大模型名為Uni AD,能夠?qū)z測、跟蹤、建圖、預(yù)測、規(guī)劃等不同的算法模塊,整合到Transformer的端到端框架中,從而融合不同的計算任務(wù),實現(xiàn)端到端的處理。商湯還構(gòu)建了面向決策規(guī)劃算法的數(shù)據(jù)閉環(huán)體系,并建立數(shù)據(jù)驅(qū)動的決策規(guī)劃算法庫,將大數(shù)據(jù)與決策規(guī)劃算法融合,通過大模型的處理,讓智能駕駛擬人化。

商湯科技Uni AD的優(yōu)勢

科技公司的優(yōu)勢在于豐富的AI技術(shù)儲備,以及云端資源。早期,國內(nèi)各大科技公司,已經(jīng)在通用AI領(lǐng)域積累了一定的技術(shù)沉淀,這些技術(shù)積累可以直接轉(zhuǎn)化到智能駕駛方向,從通用大模型,逐步滲透到垂直領(lǐng)域。科技公司還會利用自身的云端資源,自建云服務(wù)器,提供大量云端資源與配套服務(wù),供客戶調(diào)用、開發(fā)和布署自己的AI大模型。華為、騰訊、百度阿波羅,是這方面的佼佼者。

芯片公司在大模型時代,仍然聚焦于芯片。通過提供適合布署AI大模型的芯片硬件,芯片公司仍能在大模型的競爭中占有重要地位,例如英偉達(dá)、高通、地平線等;同時,芯片公司通常還會提供與芯片配套的、完善的開發(fā)工具鏈,供開發(fā)者使用。

從行泊一體到艙駕融合,集成化已經(jīng)成為智能汽車的必然趨勢,當(dāng)然也是智能駕駛的必然趨勢。艙駕融合已經(jīng)成為近兩年來行業(yè)內(nèi)的熱門話題和技術(shù)發(fā)展的方向,但目前的落地情況,似乎遠(yuǎn)不如行泊一體來的那么快。

艙駕融合也稱為艙駕一體,包括軟件層面的融合和硬件層面的融合:軟件層面的融合主要是在軟件和功能層面,融合智駕與座艙的軟件、數(shù)據(jù)等,包括升級軟件架構(gòu)、開發(fā)面向服務(wù)的架構(gòu)(SOA)、跨域打通信息與數(shù)據(jù)交互、實現(xiàn)智駕與座艙功能聯(lián)動等;硬件層面的融合主要是硬件形態(tài)的融合,是一種直觀可見的集成化,將從本質(zhì)上改變底層軟件與通訊方式,并且具有明顯的BOM成本優(yōu)勢。

不同程度的硬件層面艙駕融合方案

可見,軟件層面的艙駕融合,更多融合的是功能與應(yīng)用,相對容易實現(xiàn),而硬件層面的融合,則形成了完全一體化的新硬件,開發(fā)的工作量與難度較大。目前,硬件層面的融合,存在One-Box、One-Board、One-Chip等不同融合程度的方案。

One-Box方案是將智駕域的核心板與座艙域的核心板,集成在同一個域控制器中,但核心板原本的軟、硬件架構(gòu)都不改變,板間通信方案也不變。One-Box方案有點為了融合而融合的味道,集成度最低,融合的難度也最低。

One-Board方案是將智駕的SoC芯片與座艙的SoC芯片,集成在同一塊核心板上,但兩塊SoC仍然分別處理智駕域和座艙域的數(shù)據(jù),只是在一塊板子上,共用MCU、存儲、接口等外圍硬件。One-Board方案能夠一定程度上提高集成度,減小通訊時延,提升艙駕的整體性能表現(xiàn);并且,One-Board方案能夠有效減少SoC以外的硬件,從而降低系統(tǒng)的BOM成本。

One-Chip方案是在同一塊SoC芯片上,同時處理智駕域和座艙域的數(shù)據(jù),通過在SoC上運行虛擬機(jī),實現(xiàn)智駕和座艙的不同功能模塊。One-Chip方案是真正意義上的艙駕融合,集成度最高,能夠最大程度地集成智駕域和座艙域的硬件,提升艙駕性能表現(xiàn),并實現(xiàn)最大程度地降本。不過,One-Chip方案的融合難度也最大,目前還少有應(yīng)用案例。

雖然艙駕融合已經(jīng)成為行業(yè)的共識和智能汽車發(fā)展的必然趨勢,但現(xiàn)階段實現(xiàn)的難度較大,短期內(nèi),很難有集成度高的艙駕一體方案落地。

從技術(shù)維度,對于One-Chip方案,目前已有的SoC芯片,還不能滿足艙駕融合的要求,尤其是難以支持艙駕融合所需的綜合算力要求(NPU+GPU);并且One-Chip方案的操作系統(tǒng)布置難度大,智能駕駛軟件通常基于Linux系統(tǒng)或C++實現(xiàn),而智能座艙軟件則基于QNX系統(tǒng)或Andriod系統(tǒng),兩者難以很好地兼容并存。

而對于One-Box或One-Board方案,由于控制器整體體積變大,對控制器的安裝布置,也提出了新的要求;更重要的是,同一控制器內(nèi)的計算任務(wù)成倍增加,造成功耗明顯提升,發(fā)熱量增大,對控制器的散熱也是一個挑戰(zhàn)。

從市場維度,目前無論是C端還是B端,對艙駕融合的變革意愿都不強(qiáng),Nice to Have,not Must Have。C端的用戶對艙駕融合帶來的性能提升和體驗改善,難以有直觀的感受,區(qū)別不大;B端的主機(jī)廠則對艙駕融合還沒有迫切的要求,并且艙駕融合也涉及到原有的智駕開發(fā)部門與座艙開發(fā)部門的融合,合二為一會產(chǎn)生一定阻力。

從成本維度,雖然長期來看,艙駕融合能夠有效降低系統(tǒng)的成本,尤其是硬件BOM成本,但短期內(nèi)會產(chǎn)生大量的開發(fā)費用,何時能夠看到降本的效果,也是一個問題。另外,One-Chip方案中的SoC芯片,一定是高性能的芯片,其成本必然不會低,也會增加開發(fā)者的投入。

由于上述存在的這些難點,目前艙駕融合的進(jìn)展還比較緩慢。One-Box方案由于集成度低、難度低,有少數(shù)玩家率先實現(xiàn),例如特斯拉、小鵬等,但并不普及;One-Board方案對核心板的設(shè)計能力要求高,目前實現(xiàn)的案例非常少;One-Chip方案依賴滿足要求的高性能SoC芯片,還需要等待芯片廠商的進(jìn)展,目前更多的是在單顆SoC上實現(xiàn)艙泊一體等簡化的融合效果。

現(xiàn)階段,市場上已經(jīng)出現(xiàn)的艙駕融合案例主要是特斯拉、小鵬、零束、極越、德賽西威、中科創(chuàng)達(dá)等玩家提供的方案。

特斯拉從整車電子電氣架構(gòu)層面規(guī)劃了One-Box的艙駕融合方案,將分別負(fù)責(zé)智能駕駛、智能座艙和車內(nèi)外通訊的3塊核心板,集成到1個控制器中,形成中央計算單元。

小鵬提出了與特斯拉相似的One-Box方案,將智駕系統(tǒng)的XPU、中控系統(tǒng)的DCU和儀表系統(tǒng)的ICM整合到同一個域控制器中,形成艙駕一體域控制器,打造其“三合一座艙”的概念,并應(yīng)用在小鵬G9車型上。

零束是國內(nèi)早期提出艙駕融合概念的方案商之一。零束全力打造的銀河全棧3.0架構(gòu),在硬件層面由2個高性能計算單元(HPC,High Performance Computing)和4個區(qū)域控制器ZONE組成,其中的1個HPC集成了智能駕駛與座艙功能,但也是One-Box方案;在軟件層面,零束整合了中間件與SOA原子服務(wù)層,提供統(tǒng)一的標(biāo)準(zhǔn)化API(Application Programming Interface)接口,便于不同智駕和座艙模塊算法的調(diào)度與復(fù)用。

極越率先提出了智能駕駛“真冗余”的概念:當(dāng)智能駕駛域控失效時,座艙域控可以提供簡單的ACC等功能以接管,實現(xiàn)跨域的冗余策略。某種意義上說,極越算是實現(xiàn)了基于座艙SoC芯片(Qualcomm SA8295)的One-Chip方案,只是智能駕駛的功能過于簡單。另外,極越也實現(xiàn)了應(yīng)用層級(軟件層面)的艙駕融合,即3D人機(jī)共駕地圖:通過智駕域和座艙域的跨域資源調(diào)度,直接可視化顯示感知目標(biāo)結(jié)果,提供還原顯示的虛擬化駕駛體驗。

德賽西威在2022年4月發(fā)布了車載智能計算平臺Aurora,當(dāng)時號稱行業(yè)內(nèi)首款可量產(chǎn)的車載智能計算平臺。在硬件層面,Aurora集成了NIVIDA Orin、Qualcomm SA8295和黑芝麻的華山A1000芯片,屬于One-Box的方案;在軟件層面,Aurora能夠同時提供智能駕駛、智能座艙與智能網(wǎng)聯(lián)服務(wù),實現(xiàn)一定程度的“中央計算”。此外,Aurora采用了插拔式的結(jié)構(gòu)形式,可以根據(jù)需求伸縮和裁剪算力,滿足多樣化的計算需求。

中科創(chuàng)達(dá)提出了基于高通系列芯片的艙駕融合方案,屬于One-Chip方案。中科創(chuàng)達(dá)的方案有2套,一是基于Qualcomm SA8295芯片,實現(xiàn)艙泊融合,即智能座艙與智能泊車功能融合,該方案仍然需要另一顆SoC實現(xiàn)智能行車功能,因此不是完全的艙駕融合;二是基于Qualcomm SA8795芯片,實現(xiàn)完全的艙駕融合,但該方案至今還未量產(chǎn),還處于研發(fā)階段。

從以上的解讀內(nèi)容來看,在過去的2023年,智能駕駛的前沿?zé)狳c話題不斷,但實際進(jìn)展整體不如宣傳的預(yù)期:城市NOA開城數(shù)量有限,去高精地圖沒能完全去掉,去激光雷達(dá)存在爭議,AI大模型有待持續(xù)深入,艙駕融合難度大進(jìn)展慢。

我們也看到,在智能駕駛賽道競爭越來越激烈的當(dāng)下,2024年,行業(yè)內(nèi)的玩家必然會在這些熱點方向,繼續(xù)發(fā)力,通過突破技術(shù)難點、降低成本,努力占據(jù)更多的市場份額,將前沿?zé)狳c,最終落地為平民化的應(yīng)用。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車