王晉斌2022-07-06 08:48

![]()

王晉斌/文

基數(shù)顯著抬高、工資增速不及物價(jià)增速和重新開(kāi)放導(dǎo)致供應(yīng)鏈瓶頸約束減弱給了美歐央行緊縮控通脹的自信。但俄烏地緣政治沖突帶來(lái)全球化格局的重構(gòu)成本、防止經(jīng)濟(jì)衰退的底牌不多和防止出現(xiàn)系統(tǒng)性金融風(fēng)險(xiǎn)使得貨幣政策的緊縮充滿忐忑。兩類因素相互交織,決定了美聯(lián)儲(chǔ)和歐洲央行對(duì)未來(lái)通脹預(yù)期的自信可能是忐忑的。

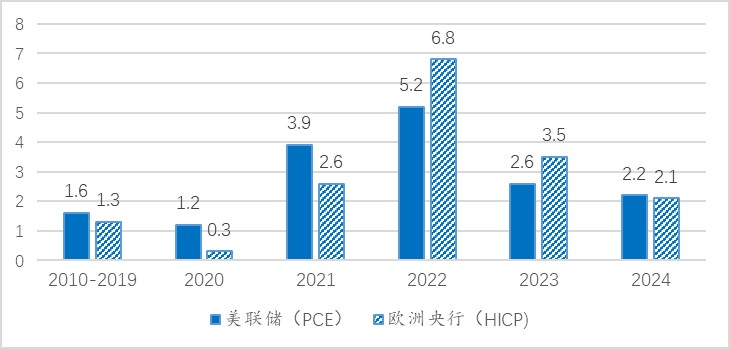

美國(guó)通脹率(CPI)連續(xù)3個(gè)月超過(guò)8%,5月份歐元區(qū)通脹率(HICP)也達(dá)到了8.1%,6月份預(yù)計(jì)8.6%,40年以來(lái)的高通脹壓力促使美歐央行會(huì)采取緊縮政策來(lái)抑制通脹。從美聯(lián)儲(chǔ)和歐洲央行近期的預(yù)測(cè)來(lái)看,未來(lái)通脹會(huì)出現(xiàn)急劇的下降。圖1給出的美聯(lián)儲(chǔ)和歐洲央行對(duì)未來(lái)通脹的預(yù)期表明,通脹在2023年會(huì)顯著回落,2024年會(huì)逐步回歸到長(zhǎng)期通脹目標(biāo)2%附近。

圖1、美國(guó)和歐元區(qū)通脹率(%)

數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ)和歐洲央行。注:2022年及以后的數(shù)據(jù)來(lái)自兩家央行的預(yù)測(cè)。2010-2019年的通脹率是十年簡(jiǎn)單均值,年度數(shù)據(jù)分別來(lái)自美聯(lián)儲(chǔ)和歐洲央行。

圖1的數(shù)據(jù)還給出了這樣的信息:相比疫情前十年美歐的年均通脹率,即使按照2024年的預(yù)期通脹率水平,美歐通脹中樞將顯著上移,2010-2019年美國(guó)和歐元區(qū)的年度平均通脹率分別為1.6%和1.3%。由于美歐經(jīng)濟(jì)總量占據(jù)了全球經(jīng)濟(jì)總量約40%,這也意味著全球經(jīng)濟(jì)中的通脹中樞將顯著上移,未來(lái)2-3年全球出現(xiàn)低通脹環(huán)境的概率幾乎沒(méi)有了。

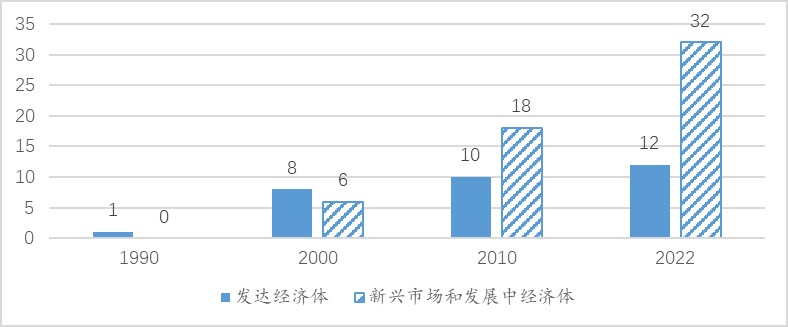

美歐是開(kāi)放型經(jīng)濟(jì)體,尤其是在美元指數(shù)走強(qiáng)和歐元走弱的背景下,歐洲存在相對(duì)嚴(yán)重些的進(jìn)口通脹風(fēng)險(xiǎn)。因此,全球央行對(duì)通脹的控制意志也會(huì)影響到美歐央行控通脹的結(jié)果。與過(guò)去相比,現(xiàn)在全球?qū)嵤┩浤繕?biāo)制的央行數(shù)量顯著增加,2022年全球有12個(gè)發(fā)達(dá)經(jīng)濟(jì)體和32個(gè)新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體的央行都實(shí)施了通脹目標(biāo)制(圖2),這在制度設(shè)計(jì)上有利于全球?qū)ν浀目刂啤?/p>

圖2、全球?qū)嵤┩浤繕?biāo)制的經(jīng)濟(jì)體數(shù)量

數(shù)據(jù)來(lái)源:International Monetary Fund; World Bank.

從美聯(lián)儲(chǔ)和央行的表態(tài)來(lái)看,都表示控制通脹是當(dāng)前最主要的任務(wù),或者說(shuō)是無(wú)條件的任務(wù),美歐央行對(duì)于控通脹表現(xiàn)出了自信,但可能是一種忐忑的自信。自信主要來(lái)自以下幾個(gè)方面。

第一、最大的自信來(lái)自基數(shù)很高。圖1顯示了2022年美國(guó)PCE和歐元區(qū)的HICP高達(dá)5.2%和6.8%,且分別是在2021年的同比3.9%和2.6%基礎(chǔ)之上的。2022年的基數(shù)是很高的,在如此的高基數(shù)基礎(chǔ)上,2023年通脹同比增長(zhǎng)率顯著下降是預(yù)期之中的。

第二、工資上漲速度不及物價(jià)上漲幅度,居民實(shí)際購(gòu)買力的下降將抑制總需求,逐步帶來(lái)物價(jià)上漲的放緩。從目前的數(shù)據(jù)或者預(yù)測(cè)來(lái)看,按照歐洲央行的預(yù)測(cè),歐元區(qū)2022年工資增長(zhǎng)率將超過(guò)4%,但2022年物價(jià)水平顯著超過(guò)工資增速。美國(guó)目前物價(jià)水平增幅也高于工資增幅。從勞工市場(chǎng)結(jié)構(gòu)來(lái)看,目前整個(gè)發(fā)達(dá)經(jīng)濟(jì)體的勞工市場(chǎng)更具有彈性,工資剛性機(jī)制在相當(dāng)程度上已經(jīng)被打破。當(dāng)緊縮的貨幣政策帶來(lái)總需求的下降,企業(yè)利潤(rùn)也會(huì)出現(xiàn)下降,工資機(jī)制的靈活性調(diào)整將有利于遏制工資-物價(jià)螺旋機(jī)制。相比上個(gè)世紀(jì)80年代,2020年雇員工資討價(jià)還價(jià)的能力只有上個(gè)世紀(jì)80年代的60%,而工會(huì)覆蓋率只有上個(gè)世紀(jì)80年代的27.5%(圖3)。

圖3、勞動(dòng)力市場(chǎng)工資彈性(%)

數(shù)據(jù)來(lái)源:OECD。注: 集體討價(jià)還價(jià)表示有談判能力的員工百分比;工會(huì)覆蓋率表示工會(huì)成員數(shù)量占員工總數(shù)的百分比。

第三、疫情防控的放松有助于克服供應(yīng)鏈瓶頸帶來(lái)的供給困難及成本。目前美歐基本采取了放開(kāi)政策。同時(shí),全球?qū)τ谝咔橛辛烁浞值恼J(rèn)識(shí),疫苗接種率相比過(guò)去明顯上升,對(duì)于疫情防控措施也更加科學(xué)合理,這有助于降低全球供應(yīng)鏈瓶頸帶來(lái)的成本上漲。但低收入經(jīng)濟(jì)體以及中低收入經(jīng)濟(jì)體比較低的疫苗接種率使得病毒的變異具有不確定性。依據(jù)WTO-IMF (COVID-19 Vaccine Trade Tracker)截至今年3月底的數(shù)據(jù),低收入經(jīng)濟(jì)體疫苗接種率只有6.9%,人口有6.78億人;中低收入經(jīng)濟(jì)體疫苗接種率也只有45%,人口則有29.94億人。因此,疫情還是有可能給全球供應(yīng)鏈帶來(lái)不確定的沖擊。

為什么是忐忑的自信?因?yàn)橛幸恍┲匾蛩乜赡艹隽搜胄械目刂品秶瑢?dǎo)致央行在收緊政策時(shí)可能會(huì)出現(xiàn)偏差。同時(shí),既要緊縮,又要避免經(jīng)濟(jì)出現(xiàn)衰退,成為美歐央行艱難的平衡選擇。這兩大因素將導(dǎo)致美歐央行控通脹的自信可能是一種忐忑的自信。導(dǎo)致美歐央行忐忑自信的因素主要有以下三種。

第一、俄烏地緣政治沖突會(huì)帶來(lái)全球化格局的重構(gòu)成本。俄烏地緣政治沖突升級(jí)的持續(xù)性,導(dǎo)致歐洲和俄羅斯之間關(guān)系的斷裂。俄羅斯作為一個(gè)開(kāi)放經(jīng)濟(jì)體需要重新設(shè)計(jì)融入全球化的路徑,而歐洲堅(jiān)持“脫俄”,也面臨能源等領(lǐng)域的全球化路徑規(guī)劃。這種產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu)成本是地緣政治成本,超越了全球化分工的經(jīng)濟(jì)成本,成本昂貴,且具有中長(zhǎng)期性。目前,我們看到的國(guó)際大宗商品價(jià)格持續(xù)高位運(yùn)行與制裁導(dǎo)致的能源市場(chǎng)分割與正在發(fā)生的能源市場(chǎng)格局重構(gòu)緊密相關(guān)。地緣政治沖突帶來(lái)的供給沖擊央行作為有限。

第二、防止經(jīng)濟(jì)衰退的底牌并不多。從6月份兩家央行的預(yù)測(cè)數(shù)據(jù)來(lái)看,2022-2023年美聯(lián)儲(chǔ)預(yù)測(cè)美國(guó)實(shí)際GDP增速均為1.7%,歐洲央行預(yù)測(cè)歐元區(qū)實(shí)際GDP增速分別為2.8%和2.1%。相比2021年美國(guó)經(jīng)濟(jì)增速5.7%和歐元區(qū)經(jīng)濟(jì)增速5.3%來(lái)說(shuō),均出現(xiàn)了大幅度下降。

美歐貨幣財(cái)政政策面臨同樣的局面:一方面貨幣緊縮;另一方面財(cái)政赤字大幅度下降,在宏觀政策面上沒(méi)有提升總需求的友好因素,而是要抑制總需求。2022年美國(guó)財(cái)政赤字只有2021年的約1/3;歐元區(qū)預(yù)算赤字預(yù)計(jì)從2021占GDP的5.1%降至2022年的3.8%。

微觀上的有利因素是,疫情防控放開(kāi)帶來(lái)了服務(wù)業(yè)的全面重新開(kāi)放,過(guò)去被壓抑的需求釋放提振了消費(fèi)者的支出。疫情期間積累的家庭儲(chǔ)蓄、財(cái)政支持措施和勞動(dòng)力市場(chǎng)低失業(yè)率有助于維持整體勞動(dòng)力收入,并支撐消費(fèi)。但如果通脹繼續(xù)顯著超過(guò)工資增長(zhǎng),會(huì)帶來(lái)實(shí)際收入損失,疫情期間累積的儲(chǔ)蓄緩沖作用可能會(huì)被逐步侵蝕完畢,直到消費(fèi)者需求下降,失業(yè)率上升。

第三、防止金融市場(chǎng)出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn)。防止出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn)是宏觀緊縮政策必須要預(yù)先考慮的結(jié)果。相比歐元區(qū)金融市場(chǎng)的市場(chǎng)分割,美國(guó)金融市場(chǎng)似乎要好很多。緊縮帶來(lái)了美國(guó)股市今年以來(lái)較大幅度的下跌。截至7月4日,標(biāo)普500指數(shù)下跌近20%,納斯達(dá)克下跌近29%,道瓊斯下跌約14%。歐洲股市也出現(xiàn)了普跌,德國(guó)、意大利以及歐元區(qū)STOXX50的跌幅基本都在20%左右。

相對(duì)于股市價(jià)格重估風(fēng)險(xiǎn),歐洲金融市場(chǎng)急迫的風(fēng)險(xiǎn)在主權(quán)債券市場(chǎng)。歐洲央行7月1日結(jié)束資產(chǎn)購(gòu)買計(jì)劃下的凈資產(chǎn)購(gòu)買,并預(yù)計(jì)在7月21日的會(huì)議上將三個(gè)關(guān)鍵利率提高25個(gè)基點(diǎn),并預(yù)計(jì)9月份將再次提高關(guān)鍵利率,歐洲央行理事會(huì)已同意采取“漸進(jìn)但持續(xù)”方式進(jìn)一步加息。由于歐洲金融市場(chǎng)是分割的,歐元區(qū)利率大幅度上揚(yáng),對(duì)不同經(jīng)濟(jì)體政府債務(wù)市場(chǎng)的沖擊存在顯著的不對(duì)稱性。歐元區(qū)分離的財(cái)政政策決定了財(cái)政不健康的經(jīng)濟(jì)體籌集資金成本會(huì)大幅度上漲,比如意大利、西班牙等,這可能會(huì)引發(fā)主權(quán)債務(wù)危機(jī)。據(jù)說(shuō)歐洲央行已研究新的工具來(lái)面對(duì)這類問(wèn)題。

最后我們借用歐洲央行官員最近引用的一句話作為結(jié)尾。達(dá)芬奇所說(shuō),“每一個(gè)障礙都會(huì)屈服于堅(jiān)定的決心”,歐洲央行將解決可能對(duì)價(jià)格穩(wěn)定任務(wù)構(gòu)成威脅的每一個(gè)障礙。美聯(lián)儲(chǔ)主席鮑威爾近期講話也很類似,也很決心,控通脹是無(wú)條件的任務(wù),但避免經(jīng)濟(jì)衰退路徑正在變得越來(lái)越窄。既要控高通脹,又不要經(jīng)濟(jì)衰退,同時(shí)環(huán)境又面臨重大不確定性,這種復(fù)雜平衡下的自信不可能是完整意義上的自信。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)